Drugi kwartał 2021 roku dobiega właśnie końca. O pandemii powoli zaczynamy zapominać (lub tak nam się wydaje), wracamy do biur, a od września być może także do szkół. Gospodarka rusza z kopyta, a rynek nieruchomości nie pozostaje w tyle. Czy wraca normalność? Może tak. A co będzie ona oznaczała dla cen nieruchomości? Opowiedziałem o tym 1 lipca w drugim odcinku webinarów “W górę czy w dół? Gdzie jest dzisiaj rynek nieruchomości”. Przeczytaj lub posłuchaj jak oceniam gospodarkę i rynek nieruchomości, jakie widzę scenariusze cen i jak przygotowuję swoją strategię do przyszłości.

Spis treści?

- Podsumowanie sytuacji w gospodarce

- Podsumowanie rynku nieruchomości

- Jakie widzę scenariusze dla cen nieruchomości

- Jak dostosować strategię do przyszłości

- Jaka jest moja strategia?

Co znajdziesz w tym odcinku?

Drugi webinar “W górę czy w dół? Gdzie jest dzisiaj rynek nieruchomości” (pierwszy, z marca 2021, znajdziecie TUTAJ) był poświęcony bieżącej sytuacji na rynku nieruchomości w Polsce oraz krótkoterminowym i średnioterminowym prognozom jego dalszego rozwoju – tym razem z perspektywy początku lipca 2021.

Podczas webinaru:

💰 omówiliśmy sytuację makroekonomiczną w Polsce, w tym dane i projekcje na temat rozwoju gospodarczego, bezrobocia, inflacji, stóp procentowych, czy dostępności kredytów i aktywności kredytowej,

🏠 przyjrzeliśmy się sytuacji na rynku nieruchomości mieszkalnych, w tym danym i oczekiwaniom na temat cen mieszkań, aktywności deweloperów, czynszów najmu, rentowności najmu

🔮 zbudowaliśmy krótko- i średnioterminowe scenariusze rozwoju dotyczące powyższych czynników

🧐 odpowiedzieliśmy na pytanie, czy dzisiaj rządzi nami chciwość, czy strach i jak dostosować do otoczenia naszą strategię inwestycyjną?

Webinar możecie obejrzeć bezpośrednio na YouTube lub poniżej:

Jeśli wolisz podcast, to możesz go odsłuchać na Spotify lub poniżej:

Ten artykuł należy do kategorii “Webinary & podcasty” – zobacz więcej!

Podsumowanie sytuacji w gospodarce

Światowa gospodarka, w tym polska, nabrały tempa w pierwszym, a zwłaszcza drugim kwartale 2021 roku. Postępy szczepień, stopniowe redukowanie ograniczeń COVIDowych i poprawa optymizmu spowodowały, że nieco życzliwszym okiem patrzę na ocenę fundamentów ekonomicznych dla rynku nieruchomości i zachowań cenowych (co pokazuje poniższy slajd z pozytywnym ruchem równowagi 😀). Niestety piętno odbijają na tym wszystkim (1) wysoka inflacja, (2) zerowe stopy procentowe, (3) wysokie tempo wzrostu wynagrodzeń. Wybuchowa mieszanka, bo nie jest ona do utrzymania dłuższą metę. Nie wiadomo tylko co pierwsze się skończy.

Inflacja wyhamuje i nie trzeba będzie podnosić stóp procentowych? A może presja kosztowa wywoła jeszcze szybszy wzrost płac, a ten znowu napędzi ceny? Jak na to wszystko zareaguje RPP i jak przełoży się to na rynek nieruchomości? To największe niewiadome, wokół których zbudowałem moje scenariusze cenowe.

Jakie widzę czynniki ekonomiczne działające na PLUS?

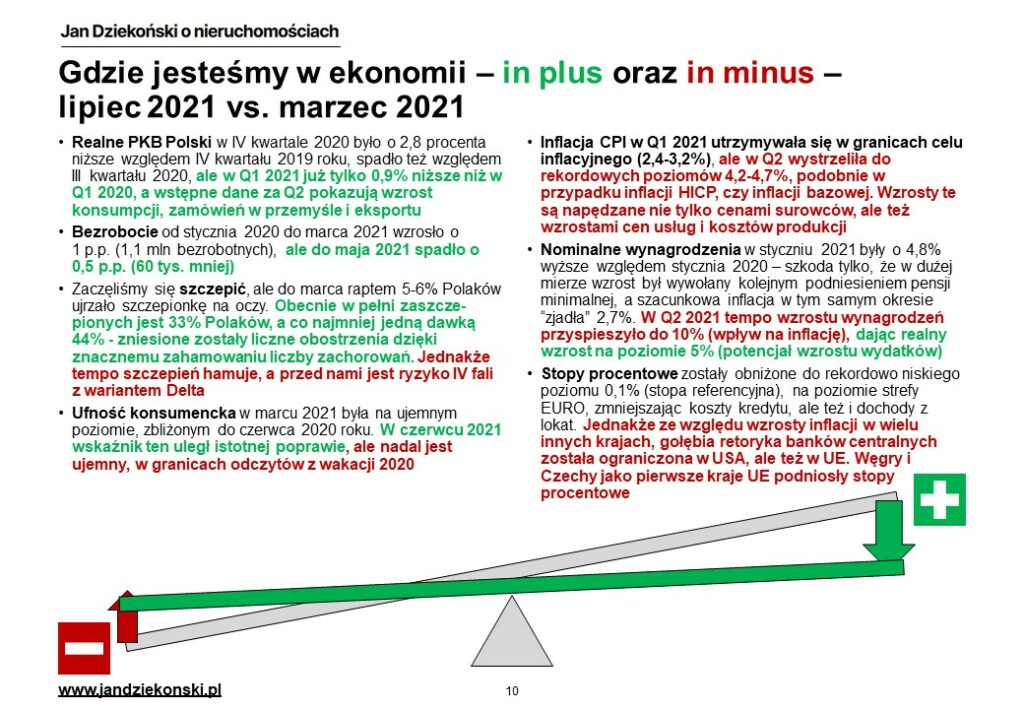

- Inflacja CPI w Q1 2021 utrzymywała się w granicach celu inflacyjnego (2,4-3,2%), ale w Q2 wystrzeliła do rekordowych poziomów 4,2-4,7%, podobnie w przypadku inflacji HICP, czy inflacji bazowej. Wzrosty te są napędzane nie tylko cenami surowców, ale też wzrostami cen usług i kosztów produkcji

- Nominalne wynagrodzenia w styczniu 2021 były o 4,8% wyższe względem stycznia 2020 – szkoda tylko, że w dużej mierze wzrost był wywołany kolejnym podniesieniem pensji minimalnej, a szacunkowa inflacja w tym samym okresie “zjadła” 2,7%. W Q2 2021 tempo wzrostu wynagrodzeń przyspieszyło do 10% (wpływ na inflację), dając realny wzrost na poziomie 5% (potencjał wzrostu wydatków)

- Stopy procentowe zostały obniżone do rekordowo niskiego poziomu 0,1% (stopa referencyjna), na poziomie strefy EURO, zmniejszając koszty kredytu, ale też i dochody z lokat. Jednakże ze względu wzrosty inflacji w wielu innych krajach, gołębia retoryka banków centralnych została ograniczona w USA, ale też w UE. Węgry i Czechy jako pierwsze kraje UE podniosły stopy procentowe

A co może działać in MINUS?

- Realne PKB Polski w IV kwartale 2020 było o 2,8 procenta niższe względem IV kwartału 2019 roku, spadło też względem III kwartału 2020, ale w Q1 2021 już tylko 0,9% niższe niż w Q1 2020, a wstępne dane za Q2 pokazują wzrost konsumpcji, zamówień w przemyśle i eksportu

- Bezrobocie od stycznia 2020 do marca 2021 wzrosło o 1 p.p. (1,1 mln bezrobotnych), ale do maja 2021 spadło o 0,5 p.p. (60 tys. mniej)

- Zaczęliśmy się szczepić, ale do marca raptem 5-6% Polaków ujrzało szczepionkę na oczy. Obecnie w pełni zaszcze-pionych jest 33% Polaków, a co najmniej jedną dawką 44% – zniesione zostały liczne obostrzenia dzięki znacznemu zahamowaniu liczby zachorowań. Jednakże tempo szczepień hamuje, a przed nami jest ryzyko IV fali z wariantem Delta

- Ufność konsumencka w marcu 2021 była na ujemnym poziomie, zbliżonym do czerwca 2020 roku. W czerwcu 2021 wskaźnik ten uległ istotnej poprawie, ale nadal jest ujemny, w granicach odczytów z wakacji 2020

Link do rozdziału poświęconego ekonomii.

Podsumowanie rynku nieruchomości

Na rynku nieruchomości, po zniesieniu lockdownów i po bardzo optymistycznych prognozach gospodarczych, można odnieść wrażenie, że “żyć nie umierać”. Deweloperzy biją rekordy sprzedażowe, zapasy mieszkań utrzymują się na niskich poziomach (chociaż maj już zaczął obfotwać w wysyp pozwoleń), kredyt “leje się strumieniami”. Jest to mieszanka, która możne mocno napędzać ceny nieruchomości.

Jednakże pod pokrywką czai się sporo ryzyk – pojawia się sporo spekulantów na rynku pierwotnym (tezauryzacja oszczędności), najem mieszkań nadal nie zaczął odbudowywać strat po 2020 roku i realne stopy zwrotu są coraz gorsze, liczba nowych budów na tle demografii wydaje się “odjechana”, a wszystko to dzieje się “na kredyt” jak w USA na początku tego wieku. Jak ta układanka zachowa się po możliwym wzroście stóp procentowych? To odzwierciedliłem w scenariuszach.

Jakie czynniki rynku nieruchomości mogą działać na PLUS?

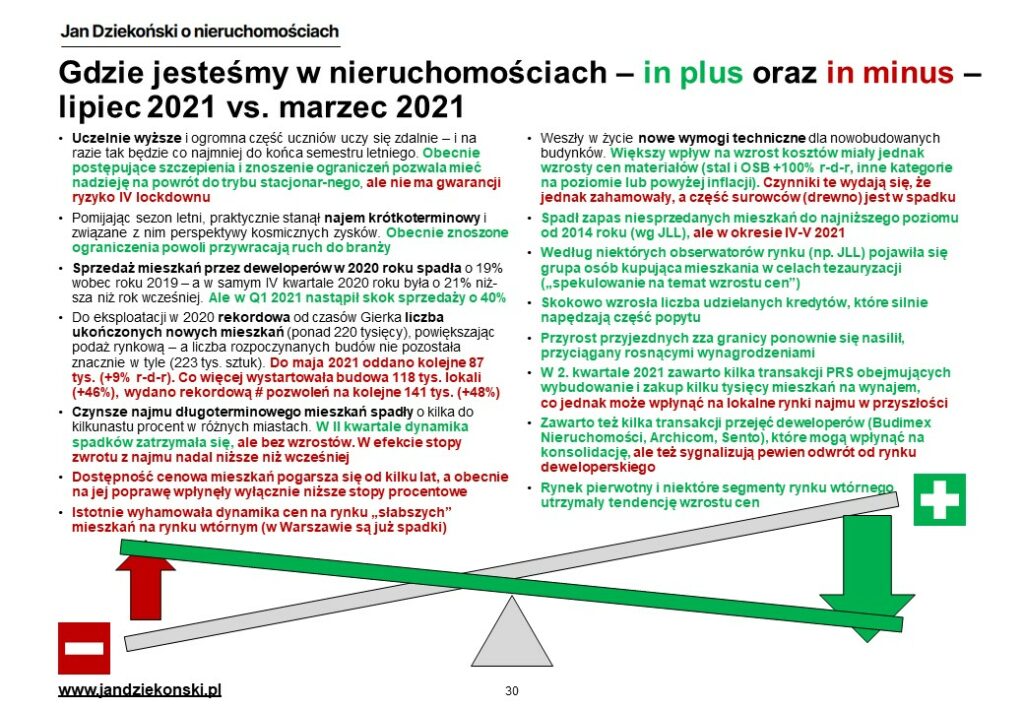

- Weszły w życie nowe wymogi techniczne dla nowobudowanych budynków. Większy wpływ na wzrost kosztów miały jednak wzrosty cen materiałów (stal i OSB +100% r-d-r, inne kategorie na poziomie lub powyżej inflacji). Czynniki te wydają się, że jednak zahamowały, a część surowców (drewno) jest w spadku

- Spadł zapas niesprzedanych mieszkań do najniższego poziomu od 2014 roku (wg JLL), ale w okresie IV-V 2021

- Według niektórych obserwatorów rynku (np. JLL) pojawiła się grupa osób kupująca mieszkania w celach tezauryzacji („spekulowanie na temat wzrostu cen”)

- Skokowo wzrosła liczba udzielanych kredytów, które silnie napędzają część popytu

- Przyrost przyjezdnych zza granicy ponownie się nasilił, przyciągany rosnącymi wynagrodzeniami

- W 2. kwartale 2021 zawarto kilka transakcji PRS obejmujących wybudowanie i zakup kilku tysięcy mieszkań na wynajem, co jednak może wpłynąć na lokalne rynki najmu w przyszłości

- Zawarto też kilka transakcji przejęć deweloperów (Budimex Nieruchomości, Archicom, Sento), które mogą wpłynąć na konsolidację, ale też sygnalizują pewien odwrót od rynku deweloperskiego

- Rynek pierwotny i niektóre segmenty rynku wtórnego utrzymały tendencję wzrostu cen

A co może działać in MINUS?

- Uczelnie wyższe i ogromna część uczniów uczy się zdalnie – i na razie tak będzie co najmniej do końca semestru letniego. Obecnie postępujące szczepienia i znoszenie ograniczeń pozwala mieć nadzieję na powrót do trybu stacjonarnego, ale nie ma gwarancji ryzyko IV lockdownu

- Pomijając sezon letni, praktycznie stanął najem krótkoterminowy i związane z nim perspektywy kosmicznych zysków. Obecnie znoszone ograniczenia powoli przywracają ruch do branży

- Sprzedaż mieszkań przez deweloperów w 2020 roku spadła o 19% wobec roku 2019 – a w samym IV kwartale 2020 roku była o 21% niż-sza niż rok wcześniej. Ale w Q1 2021 nastąpił skok sprzedaży o 40%

- Do eksploatacji w 2020 rekordowa od czasów Gierka liczba ukończonych nowych mieszkań (ponad 220 tysięcy), powiększając podaż rynkową – a liczba rozpoczynanych budów nie pozostała znacznie w tyle (223 tys. sztuk). Do maja 2021 oddano kolejne 87 tys. (+9% r-d-r). Co więcej wystartowała budowa 118 tys. lokali (+46%), wydano rekordową # pozwoleń na kolejne 141 tys. (+48%)

- Czynsze najmu długoterminowego mieszkań spadły o kilka do kilkunastu procent w różnych miastach. W II kwartale dynamika spadków zatrzymała się, ale bez wzrostów. W efekcie stopy zwrotu z najmu nadal niższe niż wcześniej

- Dostępność cenowa mieszkań pogarsza się od kilku lat, a obecnie na jej poprawę wpłynęły wyłącznie niższe stopy procentowe

- Istotnie wyhamowała dynamika cen na rynku „słabszych” mieszkań na rynku wtórnym (w Warszawie są już spadki)

Link do rozdziału poświęconego rynkowi nieruchomości.

Jakie widzę dzisiaj scenariusze?

Na rynku jest tak dużo niepewności, że nie sposób zbudować trafną prognozę (podobno w ogóle jest to niemożliwe)… Ale dobrym rozwiązaniem inteligentnego inwestora jest zbudowanie scenariuszy – prawdopodobnych wariantów przyszłości, na które można się z osobna przygotować, żeby nie skończyć z ręką w nocniku. Jakie ja widzę obecnie scenariusze? Moim zdaniem wszystko zacznie się i skończy na dwóch parametrach – inflacji i stopom procentowym, które trudno dzisiaj przewidzieć. Każdy może mieć swoje zdanie na temat prawdopodobieństwa realizacji każdego, ale powiedzenie, że jeden konkretny scenariusz ma 100% pewności realizacji – byłoby ryzykowne. Dlatego zbudowałem cztery scenariusze zaprezentowane to na poniższych wykresach.

Jakie to scenariusze:

- SPODZIEWANA KOREKTA (Wysoka inflacja połączona ze wzrostem stóp procentowych) – Scenariusz, w którym mamy wzrost cen w 2021, a potem schłodzenie rynku wywołane zacieśnieniem polityki monetarnej na początku 2022 roku, skutkujące zahamowanie wzrostów cen, a nawet ich korektą w części segmentów rynku. Dość prawdopodobny scenariusz

- USPOKOJENIE SYTUACJI (Spadająca inflacja połączona ze wzrostem stóp procentowych) – Scenariusz w którym inflacja hamuje, np. wskutek szybkiego podniesienia stóp w połowie 2021 roku – lub też czynników zewnętrznych, mimo których RPP i tak podnosi ceny do dawnych poziomów (powrót do normalności). Wyhamowanie dynamiki cenowej rynku następuje już w 2021, ale bez istotnych korekt cenowych, pozwalając na powrót do wzrostów w 2022/23. Najpewniej jest to scenariusz życzeniowy

- UKRYTY SMOK (Spadająca inflacja połączona z utrzymaniem niskich stóp procentowych) – Scenariusz w którym następuje spadek inflacji, ale bez interwencji banku centralnego. Ze względu na brak motywacji, RPP nie podnosi stóp procentowych. Wprawdzie następuje wyhamowanie dynamiki wzrostów cen w najbliższym roku (nie ma parcia inflacyjnego), ale zostaje utrzymana siła napędowa taniego kredytu i zerowych lokat dla przyszłych wzrostów cen. Scenariusz dalszego wzrostu cen mieszkań, ale być może bez nadmiernie niezdrowych zachowań

- PRZYCZAJONY TYGRYS (Wysoka inflacja połączona z utrzymaniem niskich stóp procentowych) – Scenariusz w którym mimo bardzo wysokiej inflacji stopy procentowe usilnie są utrzymywane na niskim poziomie poniżej 1 p.p. Powoduje to dalszy wzrost cen napędzanych kredytem, jak i rozkręcania spirali inflacyjnej. W efekcie w pewnym momencie – czy to przez zmianę w NBP/ RPP, czy też upadek rządu (na inflacji najwięcej tracą najbiedniejsi wyborcy), czy znaczne osłabienie złotówki, czy czynnik zewnętrzny (podniesienie stóp przez FED lub EBC) stopy w Polsce są skokowo podnoszone. Następuje bolesne zacieśnienie dostępności kredytowej, wzrost kosztów istniejących kredytów i pęknięcie bańki cenowej jak w USA w 2006-2007. Scenariusz mało prawdopodobny, ale bardzo bolesny i jednocześnie możliwy

Link do rozdziału poświęconego scenariuszom cenowym.

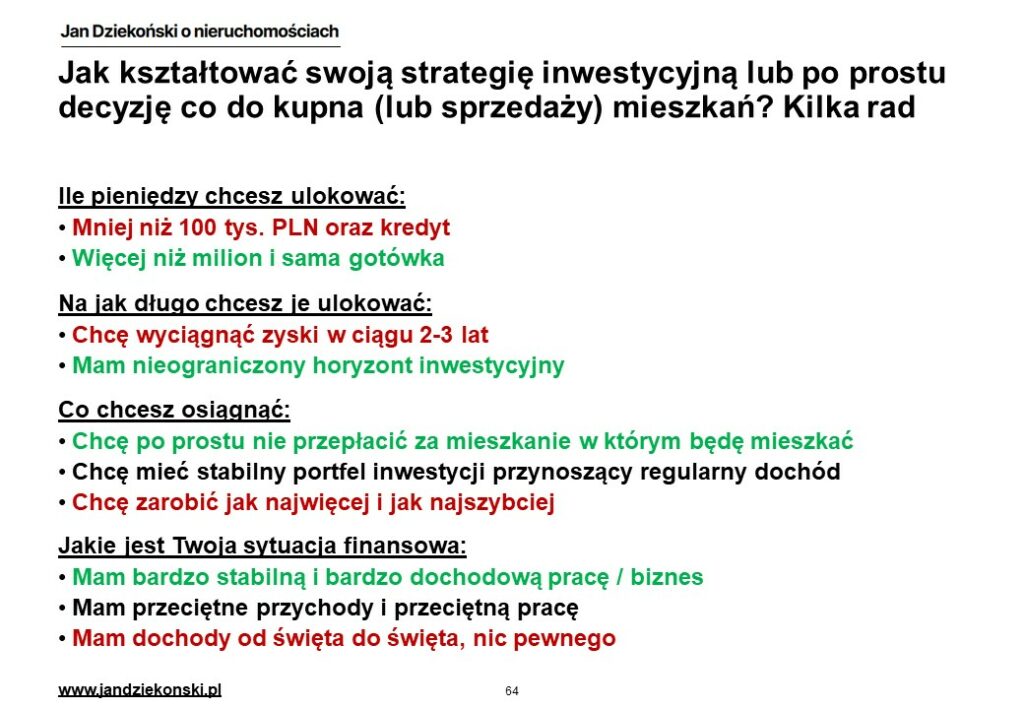

Jak dostosować strategię do przyszłości?

Przy tak dużej rozpiętości możliwych scenariuszy zalecam kilka rzeczy. Po pierwsze, trzeba się przygotować na każdy scenariusz – zarówno te bolesne (A i D), jak i te korzystne (B i C). Inaczej stawiając na jedną kartę tak naprawdę spekulujesz, a nie inwestujesz.

Jak to zrobić? Głównie ograniczając straty najgorszych scenariuszy. Jeśli masz cienki portfel, Twoje finanse domowe nie dopuszczają strat, jakie scenariusz D może wywołać (np. “zbańczymy” na kredycie hipotecznym), a Twój horyzont inwestycji to 2-3-5 lat, to po prostu nie pchaj się w nieruchomość na kredyt – zwłaszcza inwestycyjną.

Jeśli to ma być nieruchomość na Twoje potrzeby na kolejne dekady (i jesteś tego pewna / pewien) – to świetnie, tylko pamiętaj o możliwych wzrostach kosztów kredytu i tego, że pewnie będzie on związany ze spowolnieniem gospodarki (a więc wzrostem ryzyka utraty pracy). Jeśli jesteś w stanie tym zarządzić (np. mamy dochody z jakiegoś bezpiecznego biznesu, z aktywów finansowych, mamy poduszkę bezpieczeństwa, mamy kilka osób pracujących w gospodarstwie domowym) to nie ma problemu.

Jeśli jednak nasze środki są znaczne i możemy zbudować portfel inwestycyjny, w którym nieruchomości to tylko mniejsza część naszej alokacji, to warto (biorąc pod uwagę możliwość scenariusza B) mieć pewne nieruchomości w naszym portfelu – oczywiście najlepiej kupione okazyjnie, a nie “po średniej rynkowej”.

Link do rozdziału poświęconego temu jak budować swoją strategie i na co zwracać uwagę.

Moja strategia na dziś

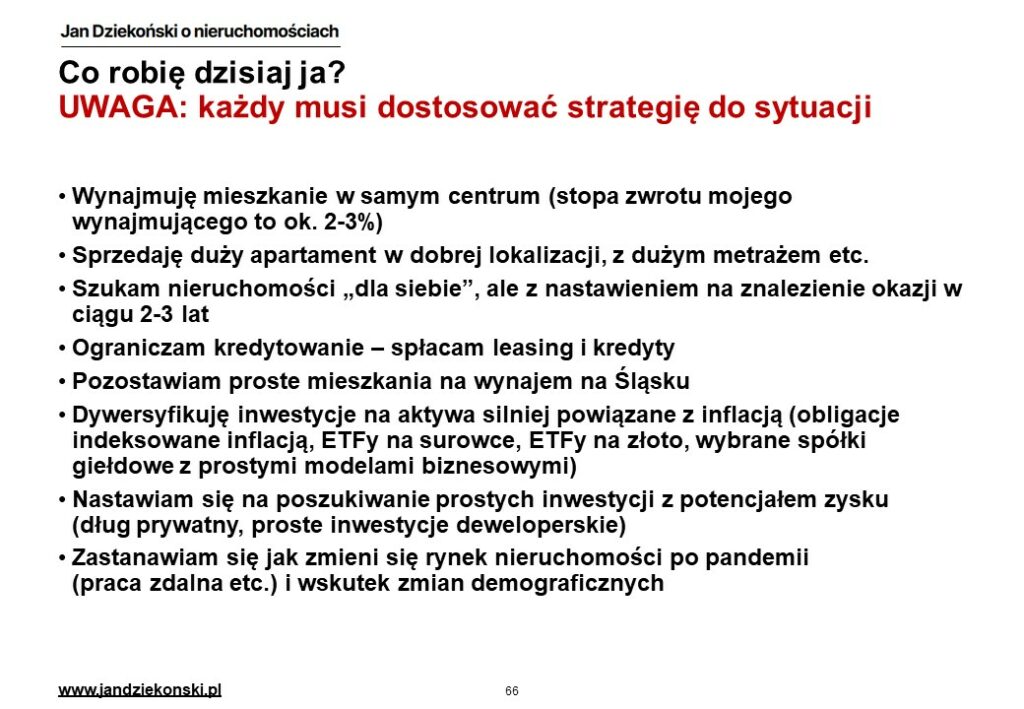

Jakie decyzje strategiczne w tej chwili ja podejmuję? Przede wszystkim realizuję kilka działań naraz, które są “wycelowane” w poszczególne scenariusze. Co robię konkretnie?

- Redukuję ekspozycję na nieruchomości – a właściwie ją nieco optymalizuję. Obecnie posiadam kilka dobrych mieszkań na wynajem (kawalerki, one bedroom) na Śląsku o dobrej rentowności najmu oraz jedno duże mieszkanie w Warszawie, które do niedawna wynajmowałem. To warszawskie w ostatnim czasie się zwolniło i jego ponowne wynajęcie będzie obarczone zarówno niższym czynszem i dłuższym poszukiwaniem najemcy, jak i koniecznością poniesienia kosztów na odświeżenie – a ponieważ jest obciążone kredytem, to przynosi całkiem wymierne koszty. Uznałem, że obecnie mamy rynek sprzedającego i mogę dość okazyjnie je sprzedać (co mam nadzieję na dniach zrealizować!). To tak na wypadek, gdybym jednak miał rację w zakresie scenariuszy spadku lub stabilizacji cen mieszkań.

- Redukuję ekspozycję na dług – mimo rekordowo niskich stóp procentowych, ze środków ze sprzedaży mieszkania spłacę kredyt, a z pozostałych nadwyżek finansowych pozbędę się leasingu. W efekcie planuję być bezkredytowy w ciągu najbliższych kilku miesięcy. Tak dla świętego spokoju oraz po to, żeby nie narażać się na zmiany stopy procentowej – ot po prostu temat będę mieć “z czapki”. Dopuszczam kredyt w przyszłości (chociaż do jego kalkulacji będę zakładał wyższe niż dzisiaj stopy procentowe).

- Co z mieszkaniem “dla siebie”? – obecnie wynajmuję mieszkanie w samym centrum Warszawy. Pomyślicie “po cholerę wynajmuje i sprzedaje mieszkanie jednocześnie”? Z bardzo prostego powodu – cena najmu w tym miejscu, jaką niedawno uzyskałem, jest “śmiesznie” niska w stosunku do wartości mieszkania (jakieś 2-3% maksymalnie). Przy dzisiejszym rynku kompletnie nie opłacałoby mi się tego mieszkania kupić. Dodatkowo dzięki dzisiejszym możliwościom pracy zdalnej mogę się obecnie przeprowadzić praktycznie dokądkolwiek (w Polsce, w Europie), ale ponieważ nie wiem gdzie to będzie – daję sobie czas na testowanie różnych miejsc. Akurat mam kolejne 2-3 lata na wykorzystanie ulgi mieszkaniowej, więc być może akurat ceny się uspokoją. A jak nie – trudno, życie 😁

- Czy gdzieś jeszcze inwestuję? – Owszem, głównie w aktywa finansowe. Swoje nadwyżki w miarę po równo rozkładam między obligacje skarbowe indeksowane inflacją (jak powiedział jeden dobry znajomy, to nie inwestycja – to raczej gotówka czekająca na okazje inwestycyjne, która w najgorszym razie będzie pracowała równo z inflacją – zwłaszcza na wypadek realizacji scenariuszy wysokiej inflacji CPI), w surowce poprzez ETFy (to na wypadek realizacji scenariuszy dalszych wzrostów ich cen – co niekoniecznie musi się 1-do-1 przekładać na inflację GUS, ale już na ceny owszem), w spółki giełdowe typu value (bo nadal można wypatrzeć kilka ciekawych celów inwestycji). Utrzymuję ekspozycję na indeks giełdowy, przestałem też shortować rynek S&P (to na wypadek realizacji scenariuszy utrzymywania niskich stóp procentowych). Wszystko to jest w miarę płynne i co pozwoli mi ewentualnie działać, gdyby nastąpiła mocniejsza przecena na jakimkolwiek rynku.

- A co jeśli jednak ceny mieszkań polecą dalej do góry? – Żaden problem, w moim portfelu pozostają nadal mieszkania na wynajem. Wprawdzie są na tyle dobre pod względem zwrotu z najmu (nawet mimo obniżek czynszów), że nie planuję ich sprzedawać – no chyba, że rynek kompletnie zwariuje.

Czyli w dużym skrócie – mam kilka bezpieczników na inflację z różnych źródeł, pozbywam się nie do końca idealnego mieszkania, ale te dobre zatrzymuję w portfelu, redukuję zadłużenie, jestem gotowy na ewentualne “przygody na rynku”.

UWAGA: każdy powinien dostosować swoją strategię do swojej sytuacji, możliwości, celów, umiejętności i akceptacji ryzyka. Nie naśladuj mojej strategii bo może być niedopasowana do Twojej osoby. Moja strategia jest przedstawiona tylko w celach edukacyjnych.

Link do rozdziału poświęconego mojej prywatnej strategii na dziś.

Tyle mojej strony – napisz w komentarzu, jakie Ty widzisz scenariusze i jak budujesz swoją strategię!

Szukasz profesjonalnych analiz o rynku nieruchomości? Poznaj FLTR

Jeżeli poza wiedzą o nieruchomościach szukasz profesjonalnych analiz o rynku nieruchomości – analiz cen, scenariuszy i prognoz trendów, analiz konkurencji oraz rekomendacji strategicznych – to mój nowy portal FLTR.pl jest dla Ciebie!

FLTR to cotygodniowy, subskrypcyjny newsletter, którego rolą jest dzielenie się czystą i obiektywną wiedzą wynikającą z danych, analiz, czy konsensusu ekspertów – bez reklamy, PRu, naganiania, szkoleń i clickbaitów.

W odpowiedzi na “Gdzie jest dzisiaj rynek nieruchomości, Q2 2021? Scenariusze i moja strategia”

[…] Ostatnie pół roku obfitowało też w dość sporo wydarzeń w gospodarce i na rynku nieruchomości – od pandemicznej zimy po wiosenne odmrożenie gospodarki, od zastoju po szybki wzrost gospodarczy i inflację, od chwilowej niepewności na rynku nieruchomości do boomu budowlanego i równoległej zapaści na rynku najmu – rynki mieszkaniowe rozjechały się, rynek pierwotny bije rekordy, a wtórny chyba stacza się w dół. Wszystkie te wydarzenia najlepiej prześledzicie w przeglądach prasy oraz w ostatnim webinarze “W górę, czy w dół? Gdzie jest dzisiaj rynek nieruchomości”. […]