Rok temu przestrzegałem w jednym z moich pierwszych artykułów przed ryzykiem wzrostu stóp procentowych. Raptem cztery miesiące temu mieliśmy pierwszą podwyżkę stóp procentowych w bieżącym cyklu podwyżek, które wielu zaskoczyły. Na początku grudnia wielu wydawało się, że scenariusz bardzo szybko rosnących stóp procentowych jest mało prawdopodobny, ale dla mnie z perspektywy początku 2022 roku ryzyko dalszego wzrostu stóp procentowych to jeden z pewniaków – choć i tak wielu znowu „zaskoczy”… Chyba, że skorzystają z kilku pomysłów na zabezpieczenie się przed dalszym wzrostem rat!

PS. po nagraniu BIK opublikował dane o liczbie wniosków kredytowych za styczeń 2022 – minus 26% vs. styczeń 2021 oraz minus 15% vs. grudzień 2021…

Co znajdziesz w tym poście?

- Ile wynoszą dzisiaj stopy procentowe i WIBOR?

- Dlaczego stopa WIBOR 3M wzrosła?

- 5 ryzyk, które mogą spowodować, że WIBOR wzrośnie ponad 5%

- Czy rynek nieruchomości czeka hamowanie przez stopy procentowe?

- Co można zrobić, żeby zabezpieczyć się przed dalszym wzrostem kosztów kredytu – 5 działań?

- Czy jest jeszcze sens przejść na stałe raty?

- Co teraz powinieneś zrobić, żeby sprawdzić opcję przejścia na stałą ratę?

Co znajdziesz w tym odcinku?

W tym nagraniu opowiedziałem o:

🚀 Czy WIBOR poleci powyżej 5%? – WIBOR już wynosi ponad 3%. Opowiemy dlaczego wzrósł tak bardzo i o ile jeszcze może wzrosnąć

📊 Raty w górę, zdolność w dół – zobaczymy jak prognozowany WIBOR wpłynie na drożejące raty kredytów i spadającą zdolność kredytową

🏡 Czy rynek nieruchomości czeka hamowanie przez stopy procentowe? – poznamy pierwsze skutki rosnących stóp procentowych

🤜 Pięć sposobów na zabezpieczenie się przed wzrostem rat? – od najłatwiejszych, po te trudniejsze

🧘♀️ Czy jest jeszcze sens przejść na stałe raty? – poznasz moje przemyślenia na ten temat

Podsumowanie znajdziesz poniżej 😀

Film możesz obejrzeć bezpośrednio na YouTube lub poniżej:

Jeśli wolisz podcast, to możesz go odsłuchać na Spotify lub poniżej:

Zamiast podsumowania

Ile wynoszą dzisiaj stopy procentowe i WIBOR?

- Do dzisiaj Rada Polityki Pieniężnej wprowadziła cztery podwyżki stóp procentowych do poziomu 2,25% dla stopy referencyjnej. W efekcie obecnie jesteśmy na poziomie stóp procentowych z przełomu 2014 i 2015 roku.

- Jeszcze na początku grudnia rynek (kontrakty FRA) przewidywał wzrost WIBOR 3M do 3 p.p. do końca 2022 po dynamicznym wzroście od lipca 2021.

- Obecnie, na początku lutego 2022 rynek (kontrakty FRA) wycenia wzrost WIBOR 3M do ponad 4,5 p.p., a WIBOR 6M do 5,0 p.p. w 2022 roku.

Dlaczego stopa WIBOR 3M (podstawa oprocentowania większości kredytów hipotecznych w PLN) wzrosła z 0,2 % do 2,5% do grudnia 2021?

- Rosnąca presja inflacji – inflacja rosnąca z 5% w lipcu do 8,6% w grudniu,

- Osłabienie złotówki – wzrost EUR/PLN do 4,7, wzrost USD/PLN do 4,2, wzrost CHF/PLN do 4,5,

- Zmiana komunikacji NBP i RPP – walka z inflacją przesunęła się na czoło narracji,

- Decyzje RPP – cztery podwyżki stóp procentowych od października 2021 do stycznia 2022.

Dlaczego w samym styczniu WIBOR 3M skoczył o 0,5 punkta procentowego do 3,0%?

- Wypowiedzi prezesa NBP i członków – „Stopy procentowe w Polsce powinny wzrosnąć mocniej niż obecnie oczekuje rynek, biorąc pod uwagę ostatnie dane makro” (podniosło to WIBOR o ok. +0,3 pp)

- Komunikacja FED – zapowiedź rozpoczęcia cyklu podwyżek od marca 2022, nacisk na walkę z inflacją i gotowość do zacieśnienia polityki pieniężnej (podniosło to WIBOR o kolejne ok. +0,4 pp)

Na dokładkę widzę 5 ryzyk, które mogą spowodować, że WIBOR wzrośnie ponad 5%:

- Dalsza spirala płacowo-inflacyjna – wzrost wynagrodzeń w XII.2021 wyniósł 11,2% rdr vs. prognozowane 9,0%, co będzie zwiększało presję na wzrost stóp procentowych

- Wzrost cen ropy – prognozy inflacji NBP oparte były na cenach ropy poniżej 80 USD/bbl. Obecnie ropa oscyluje wokół 90 USD/bbl i możliwy jest wzrost do 100-110 USD/bbl

- Realne działania FED – wzrost stóp % w USA może być bardziej zdecydowany, niż obecnie zakładają rynki, co może wywrzeć dalszą presję na wzrost stóp WIBOR

- Reakcja EBC na wysoką inflację i spadające bezrobocie w Strefie Euro – inflacja w Strefie Euro wyższa od prognoz, bezrobocie spada szybciej niż oczekiwano. To oraz „jastrzębi” FED może wywołać zacieśnienie polityki monetarnej EBC i presję na RPP

- Postrzegane i realne ryzyko konfliktu na granicy ukraińsko-rosyjskiej oraz osłabienie złotówki – realne lub nawet postrzegane zaognienie konfliktu RU-UA może osłabiać polską złotówkę, wywołując presję na zwiększenie stóp przez RPP

Jakie są skutki podniesienia stóp procentowych:

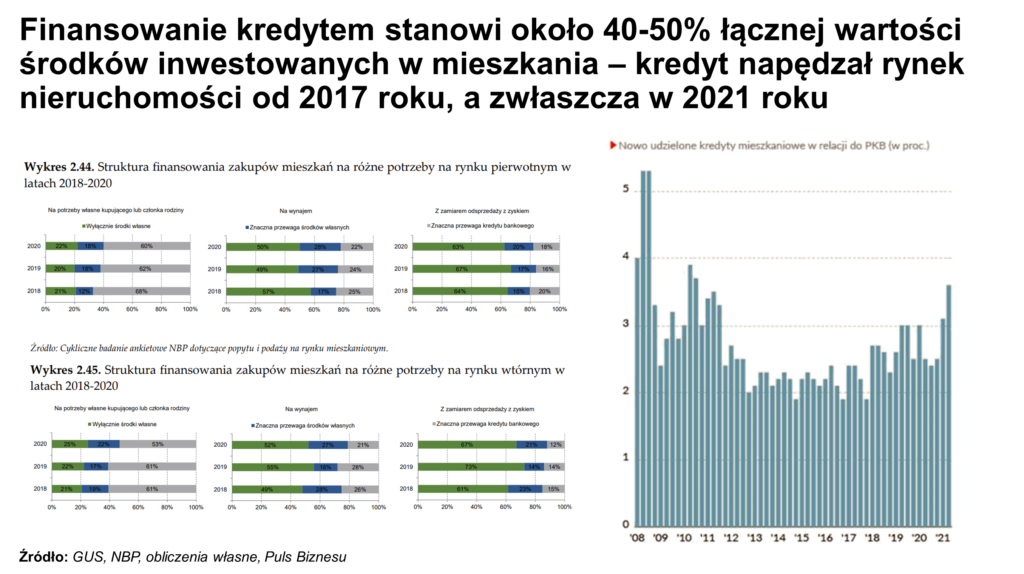

Czy rynek nieruchomości czeka hamowanie przez stopy procentowe?

To ciekawe pytanie. Finansowanie kredytem stanowi około 40-50% łącznej wartości środków inwestowanych w mieszkania. I to właśnie kredyt napędzał rynek nieruchomości od 2017 roku, a zwłaszcza w 2021 roku. „Zerowe” stopy procentowe z dnia na dzień pozwoliły zaciągać większe kredyty – o około 25%!!! Stąd boom kredytowy w 2021 roku, który trwał od marca 2021, ale obecnie on hamuje. W grudniu 2021 liczba udzielonych kredytów była niższa niż w ostatnim miesiącu przed Covid, a liczba wniosków spada (w XII o 10% mniej niż w XI). Obecnie BIK prognozuje spadek wartości udzielonych kredytów w 2022 o 10%, ograniczając napływ pieniądza na rynek nieruchomości. W dużym skrócie należy oczekiwać dalszego ochłodzenia sytuacji na rynku nieruchomości.

Co można zrobić, żeby zabezpieczyć się przed dalszym wzrostem kosztów kredytu – 5 działań?

- Przejście na (okresowo) stałą ratę kredytu – wnioskujesz do banku o aneksowanie umowy (bezpłatny zgodnie z Rekomendacją S, ale mogący wymagać potwierdzenia zdolności kredytowej) i stabilizujesz poziom raty kredytu na 5-7 lat

- Nadpłata kredytu – używasz części dostępnej gotówki do nadpłacenia kredytu, co zmniejsza Twoje przyszłe raty kredytu (to jak inwestycja o zwrocie równym łącznemu oprocentowaniu kredytu + podatek dochodowy)

- Wydłużenie okresu spłaty kredytu – jeżeli posiadasz zdolność kredytową, a Twój kredyt nie był zaciągnięty „na maksa”, to możesz pokusić się o obniżenie poziomu łącznej raty poprzez wydłużenie okresu spłaty kosztem wyższych łącznych odsetek

- Refinansowanie kredytu w celu uzyskania lepszych warunków kredytu – powyższe efekty możesz spróbować połączyć w ramach jednego refinansowania kredytu przez inny bank – obecnie banki zaczynają konkurować o Klientów!

- Sprzedaż nieruchomości – jeżeli powyższe działania nie pomogą, zawsze można rozważyć sprzedaż nieruchomości…

Na stronach UOKiK możesz przeliczyć koszty zmiany oprocentowania kredytów i jego nadpłaty.

Jakie rozterki kredytobiorcy mają przed przejściem na okresowo stała stopę?

- „Ale przecież ten bank chce mnie oszukać, teraz mam oprocentowanie 3%, a proponuje 6%”

- „A co będzie za 5 lat, czy wtedy nie skoczą mi koszty kredytu jeśli stopy wzrosną?”

- „A może zostać na zmiennej stopie? Wtedy zyskam jeśli WIBOR spadnie, a przy stałej będzie mnie bolało, że nie zyskałem…”

- „A co jeśli bank będzie chciał zmienić warunki umowy lub dodać kolejne produkty?”

Jakie ja widzę kontrargumenty dla Tych rozterek?

- W zależności od tego, w którym momencie miałeś ostatnią aktualizację harmonogramu spłaty, możesz „widzieć” różny poziom oprocentowania – ale nowy WIBOR Cię i tak dogoni. Aktualizacja harmonogramu spłaty następuje co 3-6 miesięcy! W efekcie dzisiaj możesz jeszcze nie znać skali podwyżek Twojej raty.

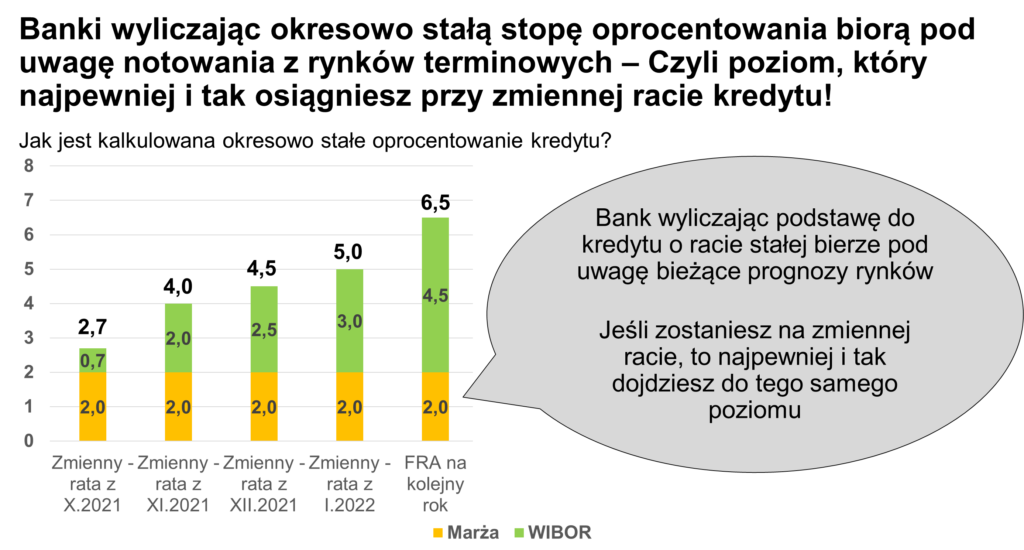

- Banki wyliczając okresowo stałą stopę oprocentowania biorą pod uwagę notowania z rynków terminowych – Czyli poziom, który najpewniej i tak osiągniesz przy zmiennej racie kredytu! Bank wyliczając podstawę do kredytu o racie stałej bierze pod uwagę bieżące prognozy rynków. Jeśli zostaniesz na zmiennej racie, to najpewniej i tak dojdziesz do tego samego poziomu.

- W efekcie oferty przejścia na okresowo stała ratę należy porównywać do prognoz (stóp FRA), a nie bieżącego oprocentowania – Inaczej patrzymy w „lusterko wsteczne”.

Czy jest jeszcze sens przejść na stałe raty?

- W praktyce masz dwie opcje – zostać przy zmiennym oprocentowaniu (np. marża 2%) lub przejść na okresowo stałe (np. 6,5%) – WIBOR najpewniej dojdzie do 4,5% – ale może być niższy lub wyższe.

- Jeżeli WIBOR stanie na 3% (mało prawdopodobne) to zyskasz na stopie zmiennej, jeśli wzrośnie do 4,5% (bardzo prawdopodobne) to opcje będą identyczne. Stracisz jak WIBOR wzrośnie ponad 5%.

- Przy przykładowym rozkładzie szans jak na poniższym przykładzie (każdy może ustalić inne prawdopodobieństwa), stała stopa daje 4-krotnie lepsze zabezpieczenie przed wzrostem kosztów, niż zmienna stopa da Tobie szans na zysk.

- Co więcej, po przejściu na okresowo stałą ratę kredytu i tak możesz (pod warunkiem posiadania zdolności kredytowej) przejść na stopę zmienną (gdyby jednak WIBOR utrzymał się na niskim poziomie lub spadł po poprzednich podwyżkach) poprzez refinansowanie kredytu w innym banku.

Co teraz powinieneś zrobić, żeby sprawdzić opcję przejścia na stałą ratę?

- Zastanowić się jaka jest Twoja sytuacja finansowa przy obecnych lub nawet nieco wyższych ratach kredyt – jeśli już teraz ledwie wiążesz koniec z końcem, to lepiej się nie zastanawiaj tylko działaj w kierunku przejścia na okresowo stałą ratę. Jeśli masz nadal duży komfort finansowy, to możesz jeszcze pospekulować czy nie zostać na stopie zmiennej (na własne ryzyko!)

- Sprawdzić obecny poziomem WIBOR (to stawka jaką dostałbyś przy aktualizacji harmonogramu dzisiaj) oraz poziom kontraktów FRA dla WIBOR 3M lub WIBOR 6M (to prognoza dla Twojego oprocentowania w przyszłości) powiększone o Twoją obecną marżę kredytową – to będzie prognoza Twoich kosztów kredytu – OPCJA 1.

- Zapytać własny bank o proponowane warunki przejścia na stałą ratę oraz sprawdzić w innych bankach opcje refinansowania (mogą mieć lepsze oferty!) – OPCJA 2,

- Porównać powyższe opcje. Jeśli oferta stałej raty (OPCJA 2) jest zbliżona lub niższa niż prognoza Twoich kosztów kredytu (OPCJA 1) to prawdopodobnie może to być dobre rozwiązanie dla stabilizacji kosztów kredytu na kolejne kilka lat.

- UWAGA: po przejściu na okresowo stałą ratę kredytu i tak możesz (pod warunkiem posiadania zdolności kredytowej) przejść na stopę zmienną (gdyby jednak WIBOR utrzymał się na niskim poziomie lub spadł po poprzednich podwyżkach) poprzez refinansowanie kredytu w innym banku. Niektóre banki oferują w ramach aneksów na okresowo stałą ratę możliwość przejścia z powrotem na ratę zmienną, ale niestety za opłatą (np. 3% pozostałego do spłaty kapitału – ma to sens jeśli WIBOR spadnie istotnie poniżej “stałego poziomu” w ramach Twojego aneksu).

Szukasz profesjonalnych analiz o rynku nieruchomości? Poznaj FLTR

Jeżeli poza wiedzą o nieruchomościach szukasz profesjonalnych analiz o rynku nieruchomości – analiz cen, scenariuszy i prognoz trendów, analiz konkurencji oraz rekomendacji strategicznych – to mój nowy portal FLTR.pl jest dla Ciebie!

FLTR to cotygodniowy, subskrypcyjny newsletter, którego rolą jest dzielenie się czystą i obiektywną wiedzą wynikającą z danych, analiz, czy konsensusu ekspertów – bez reklamy, PRu, naganiania, szkoleń i clickbaitów.