Kupno czy wynajem? Przy “horrendalnych” wzrostach stóp procentowych, które oddaliły perspektywę zakupu własnego M, ale też i po skoku czynszów najmu to pytanie jest jeszcze bardziej aktualne niż dotychczas. Statystyki mówią, że najem jest bardziej opłacalny od zakupu na kredyt. Czy to prawda? A jeśli tak, to czy tak jest zawsze? Przeanalizowałem to z pomocą mojej autorskiej metody w kolejnym odcinku serii “Kupować czy wynajmować mieszkanie”.

W tym artykule dowiesz się:

O czym jest seria “Kupować czy wynajmować mieszkanie”?

Seria “Kupować czy wynajmować mieszkanie” ma pomóc Ci odpowiedzieć na pytanie, która z tych opcji jest dla Ciebie lepsza, która się bardziej opłaca oraz jak pogodzić zalety obu modeli. Nie jest tak, że zakup jest najlepszy – często bywa opłacalny, ale stałe obciążenia i aspekty pozafinansowe potrafią przeważyć nad bezpieczeństwem posiadania, które zresztą też bywa złudne. Wynajem daje wysoką elastyczność i możliwość testowania różnych miejsc – ale czy brak stabilności jest tego wart? Postaram się odpowiedzieć na te pytania!

Co znajdziesz w tym odcinku?

W trzecim odcinku (a właściwie jego drugiej odsłonie drugiego odcinka) pokazałem w praktyce jak porównać realne koszty mieszkań i określić co się nam bardziej opłaca – zakup czy wynajem. To uzupełnienie pierwszego odcinka, w którym omówiliśmy zalety i wady posiadania oraz wynajmowania mieszkania – ale tylko te pozafinansowe.

W tym nagraniu znajdziesz:

🔍 Gdzie szukam danych do porównań kosztów najmu i zakupu?

📊 Czy bardziej się opłaca najem w centrum, czy zakup na obrzeżach?

🔑 Czy kawalerkę lepiej wynajmować, a dom kupić?

📈 Czy Warszawa jest najdroższa, a Wałbrzych najtańszy?

💡 Jakie z tego płyną wnioski?

A w kolejnym, ostatnim odcinku serii opowiem:

- Jakie są specjalne patenty i strategie, żeby połączyć ogień z wodą?

Partner odcinka

Ten odcinek ma też sponsora – firmę moich znajomych, Simpl.Rent, która pomaga najemcom i wynajmującym w nawiązywaniu lepszych relacji opartych o wiarygodność i ubezpieczenia (strzeżonego Pan Bóg strzeże 😉). Więcej o niej znajdziesz w zakładce Partnerzy.

Co się bardziej opłaca – kupno czy wynajem

W myśleniu potocznym często utożsamia się posiadanie mieszkania z bardziej opłacalnym rozwiązaniem tej potrzeby życiowej, niż jego wynajem. Statystyki rynkowe pokazują często odwrotny obrazek – poniższa analiza Expander i Rentier.io mówi, że najem jest wyraźnie tańszy od zakupu mieszkania na kredyt – niezależnie czy w dużym, czy w mniejszym mieście.

Ale to tylko statystyka. Właściciel i jego pies mają średnio 3 nogi. Średnia temperatura w szpitalu wynosi 36,6 stopni (bo jeden pacjent zmarł i ma 0, a reszta ma gorączkę na 40 stopni). Podobnie średnie wynagrodzenie to prawie 7 tysięcy złotych, ale jakoś większość Polaków zarabia mniej niż 4 tysiące. Dlatego statystyki są fajne do pokazywania trendów dla nas – nie mają one znaczenia. Liczy się tu i teraz – co mamy przed sobą.

Jak zbierałem i analizowałem dane?

Jak jest więc naprawdę? Żeby się przekonać przeanalizowałem realne oferty mieszkań na wynajem i porównywałem je z ich szacunkową wartością rynkową. Celem było obliczenie co jest tańsze – “pożyczenie” mieszkania od właściciela (najem), od banku (zakup na kredyt), czy od siebie (czyli zakup za gotówkę, która mogłaby być inaczej ulokowana).

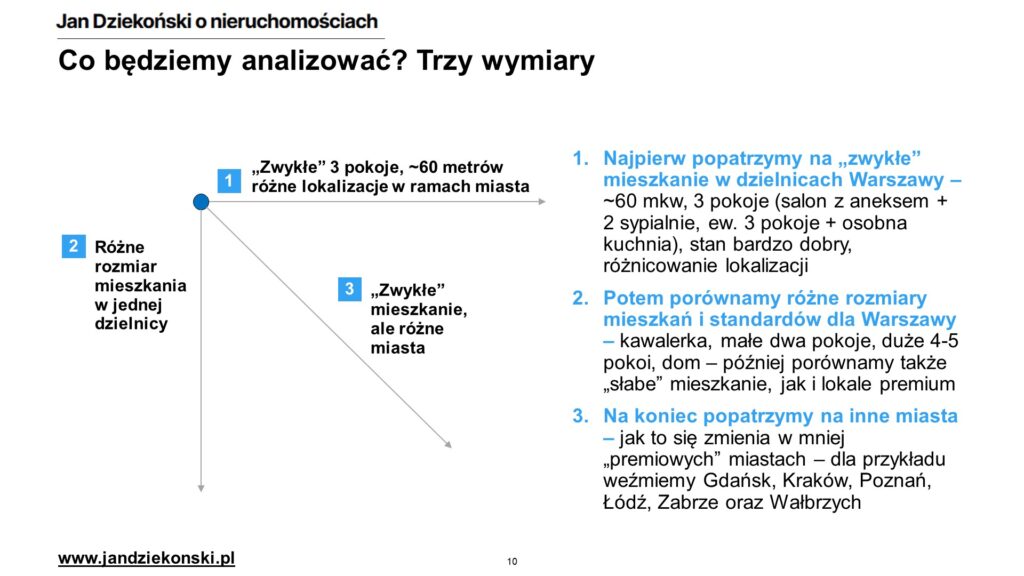

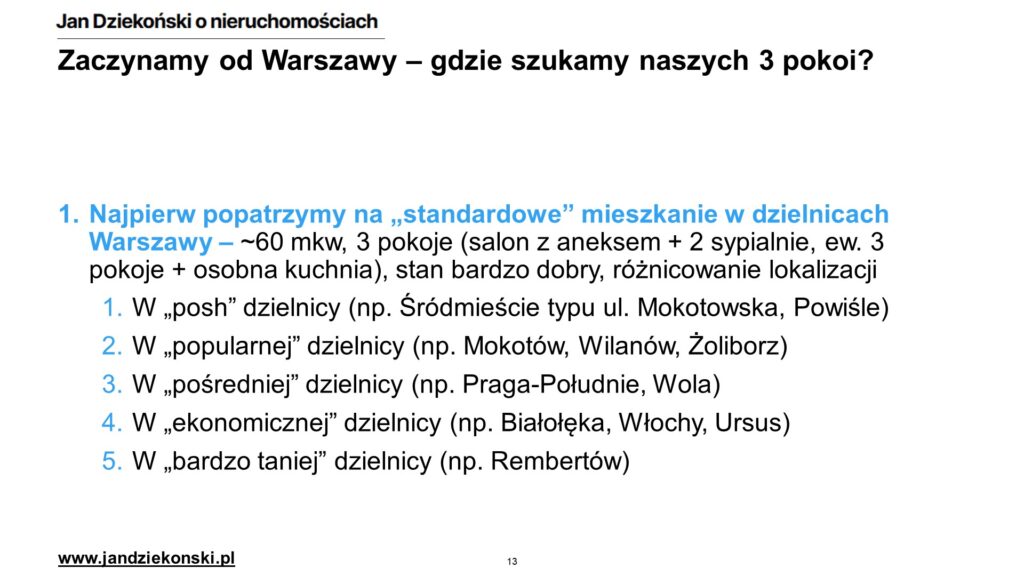

A ponieważ każdy z nas ma różne potrzeby lub chce zamieszkać w różnych miejscach, to spojrzymy na to pytanie z kilku perspektyw:

- “Zwykłe” mieszkanie 3 pokoje, 60 mkw, w różnych dzielnicach Warszawy – żeby zobaczyć jak na opłacalność zakupu lub najmu wpływa położenie w skali miasta (czy prawdą jest, że centrum jest drogie, a obrzeża tanie?).

- Różne typy i standard mieszkań w ramach jednej dzielnicy Warszawy – żeby zobaczyć jak na opłacalność wpływa rodzaj i standard lokalu (czy prawdą jest, że mieszkania premium są drogie, a kawalerki tanie?).

- “Zwykłe” mieszkanie w centralnej dzielnicy, ale w różnych miastach – żeby sprawdzić, czy istnieje różnica między miastami (czy prawdą jest, że Warszawa czy Kraków są drogie, a np. Zabrze i Wałbrzych są tanie).

Następnie – metodologicznie zebrać i przeanalizować dane. Nie będziemy przecież z sufitu zgadywać jak jest. W tym celu:

- Wyszukiwałem konkretne, ale normalne (ani najtańsze, ani najdroższe) oferty najmu w jednym z największych portali z ofertami,

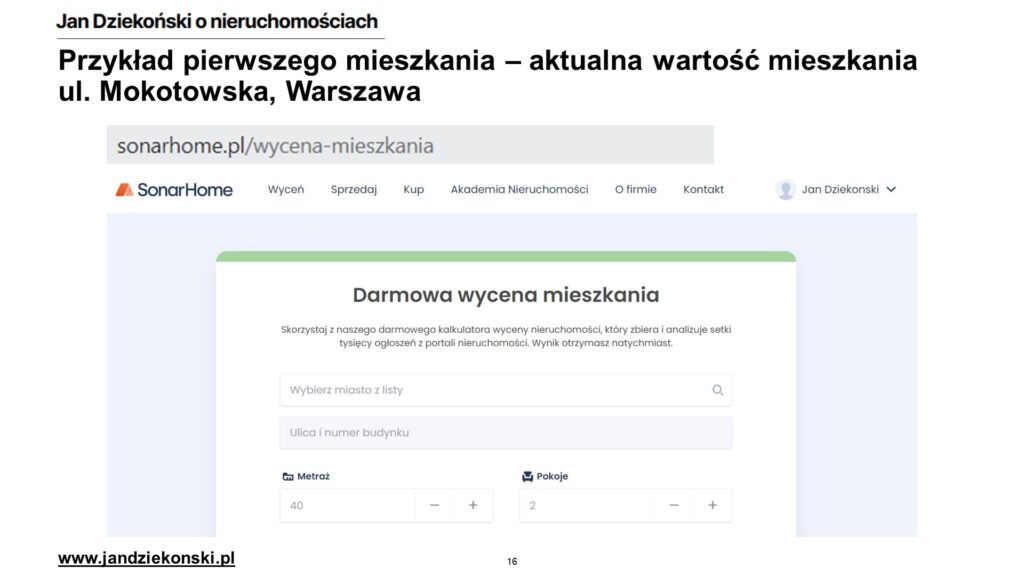

- Następnie dla każdego z tych mieszkań starałem się ustalić jego wartość rynkową za pomocą “Wyceniarki” – tutaj posłużyłem się zaprzyjaźnionym SonarHome.pl,

- Ale ponieważ rynek obecnie jest dość zwariowany, wycenę z SonarHome wsparłem jeszcze przeglądem ofert z danej lokalizacji, żeby ewentualnie taką wycenę skalibrować.

Zanim przejdziemy do wyników to chciałem jeszcze wyjaśnić kilka zastrzeżeń, bo jak każda analiza – także ta ma pewne założenia i niedoskonałości:

- Pokazuję metodę – celem analizy było wykorzystanie na rzeczywistych ofertach mieszkań metodę, którą pokazałem w odcinku „2A: Jak to policzyć”. Nie chcę zbawiać świata, ani nikogo do niczego przekonywać 🙃

- Omawiamy wybrane przykłady, a nie cały rynek – nie zbudowałem kompletnej statystyki (bo ofert mieszkań jest ok. 30 tys. sztuk), która raz na zawsze wyjaśni co się bardziej opłaca (zresztą byłaby ona złudna), a raczej chciałem postawić hipotezy jak to może działać (ale zawsze mogą od tego być odstępstwa!). Jednakże uwierzcie – parę lat temu robiłem takie analizy na bazie kilku tysięcy mieszkań w zarządzaniu Mzuri i wyniki były identyczne co do trendów.

- Zawsze znajdziecie odstępstwa – zawsze znajdziecie tańsze/ droższe mieszkanie lub tańszy/ droższy najem – wyjątki są zawsze. Nie piszcie do mnie maili z wypiekami, że to bez sensu bo znaleźliście inne mieszkanie 😉

- Analizę wykonujemy na początku września 2022 – pamiętajmy, że warunki rynkowe (ceny, czynsze, stopy procentowe) mogą się zmienić w czasie, im dalej tym bardziej będą one odbiegały od mojej analizy.

- Założenia finansowe – do kalkulacji przyjmuję te same założenia co w odcinku 2A: kredyt: WIBOR 7%, marża kredytu 2%, okres 30 lat, lokaty: 6% oprocentowania, cztery warianty: wynajem, 0% kredytu, 50% kredytu, 100% kredytu.

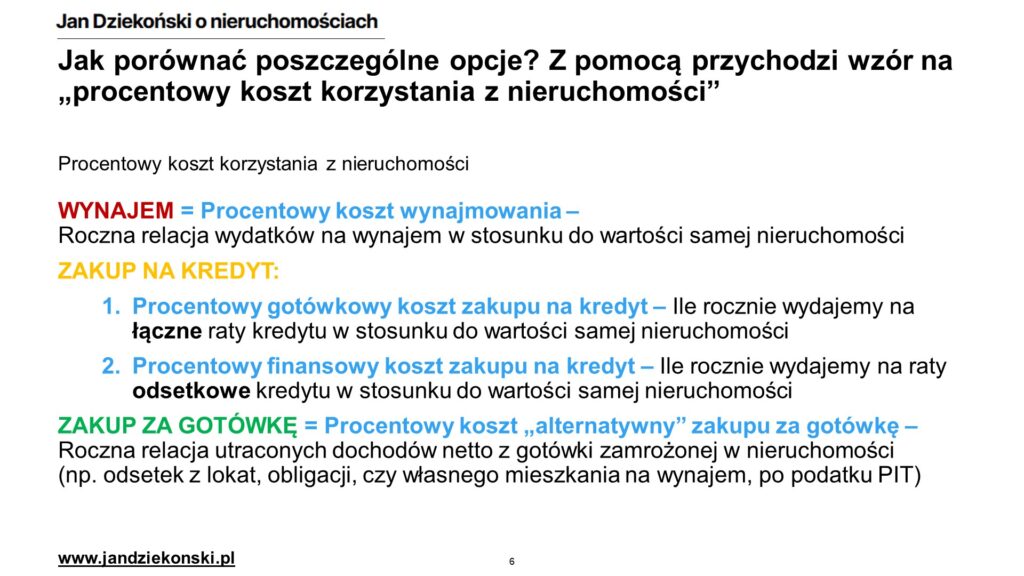

Dla tak zebranych danych analiza będzie oparta o wspominaną metodę “procentowego kosztu korzystania z mieszkania”.

Przykład analizy krok po kroku

Żeby uzmysłowić proces zanim przejdziemy przez wyniki analizy – popatrzmy na pierwsze mieszkanie “krok po kroku”.

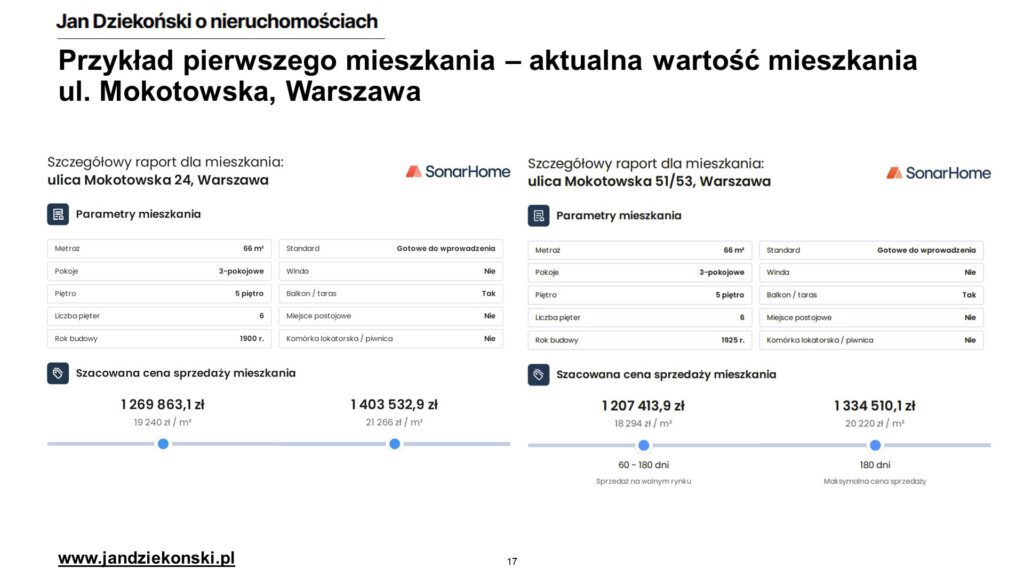

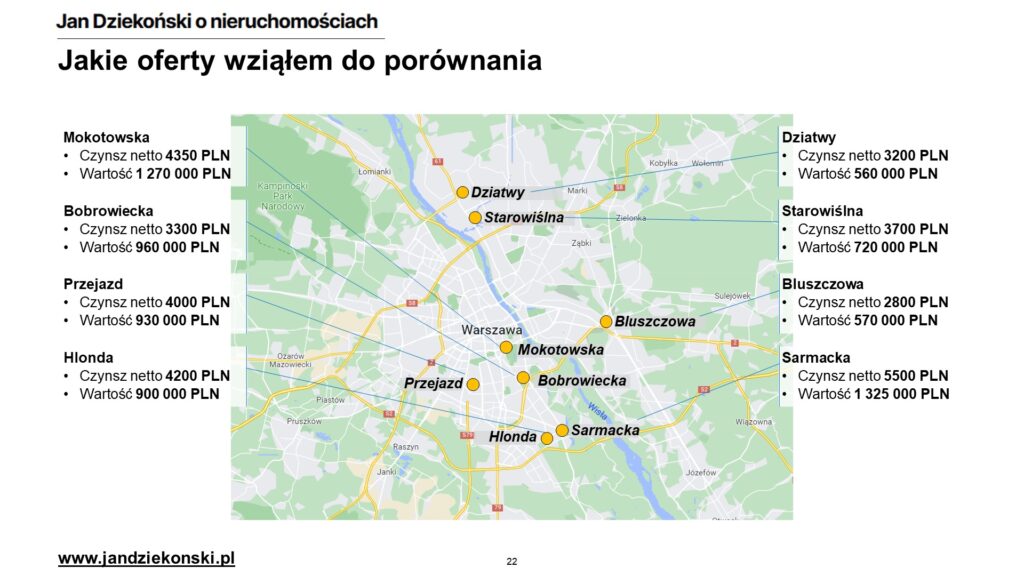

Po pierwsze znajdujemy ofertę – tu mamy konkretnie lokal 67 mkw z trzema pokojami i osobną kuchnią na ul. Mokotowskiej – dość “posh” i popularnej ulicy w otoczeniu knajp i butikowych sklepów. Samo mieszkanie jest minimalistycznie, ale schludnie wykończone, w pełni wyposażone – są nawet kwiatki (ale zawsze można byłoby ocieplić paroma obrazkami 🙃). Mieszkanie jest położone w kamienicy, ma dwa balkony, windę, ale niestety nie ma miejsca postojowego – choć to standard w centrum stolicy.

Oferta najmu opiewała na 5000 PLN plus media, ale musimy zwrócić uwagę, że w tej kwocie jest już zaliczka na opłaty do wspólnoty (administracja i eksploatacja budynku, fundusz remontowy, zaliczki na wodę etc.) – szacunkowo wynosi ona ok. 650 PLN dla takiego mieszkania. Czyli tak naprawdę koszt najmu od właściciela wynosi 4350 PLN – bo tyle on za to mieszkanie dostaje. Pozostałe koszty występują zawsze – niezależnie czy wynajmujemy mieszkanie, czy je kupimy. Dlatego je odliczam.

A ile może być warte takie mieszkanie? Do wyceny używam wspomnianego narzędzia, które porównuje historyczne transakcje oraz ceny ofertowe i szacuje wartość mieszkania. Ponieważ nie znam dokładnego adresu to podaję dwie różne, zwykłe kamienice na ul. Mokotowskiej. Wyceny sięgają od 1,2 do 1,4 mln PLN zależnie od adresu lub 18 300 do 21 200 PLN/m2.

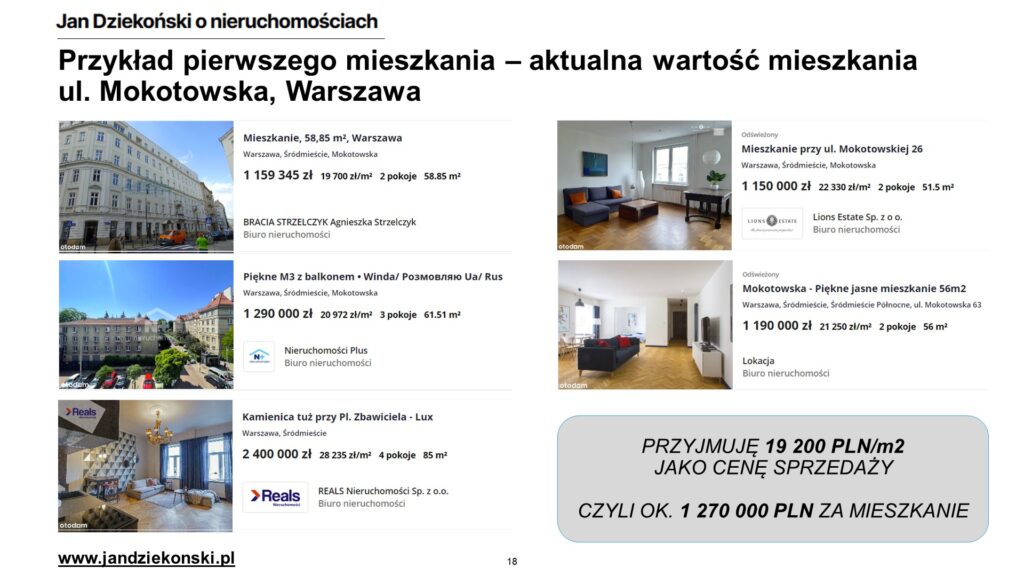

Dla pewności dokonuję jeszcze przeglądu ofert na jednym z większych portali nieruchomości. Oferty te zaczynają się obecnie od 19 700 PLN/m2 (ale dla mieszkania dwupokojowego). Krakowskim targiem i bardziej realistycznie przyjmuję cenę 19 200 PLN/m2, przyjmując jakiś upust od cen rynkowych, a więc cenę 1 270 000 PLN.

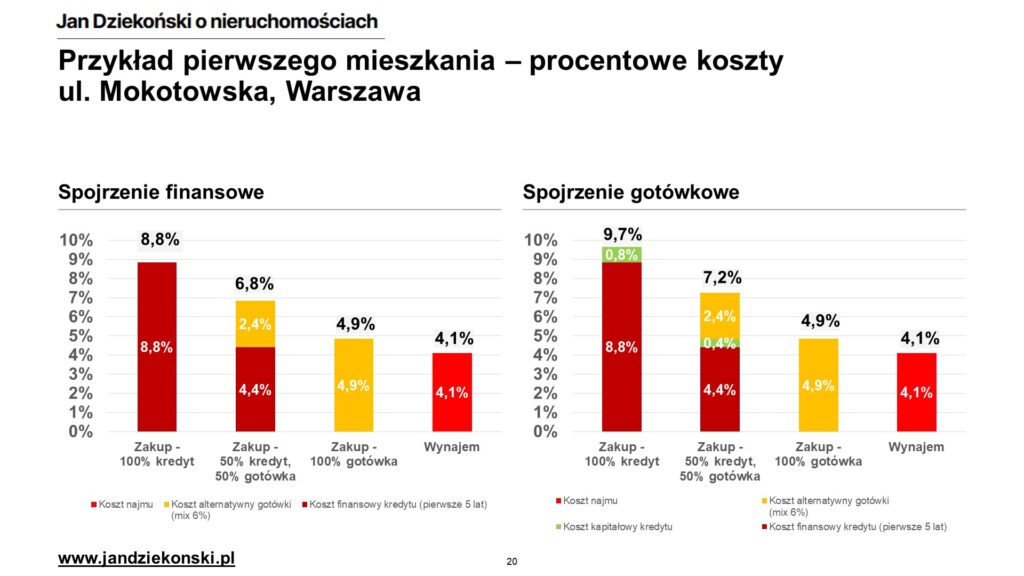

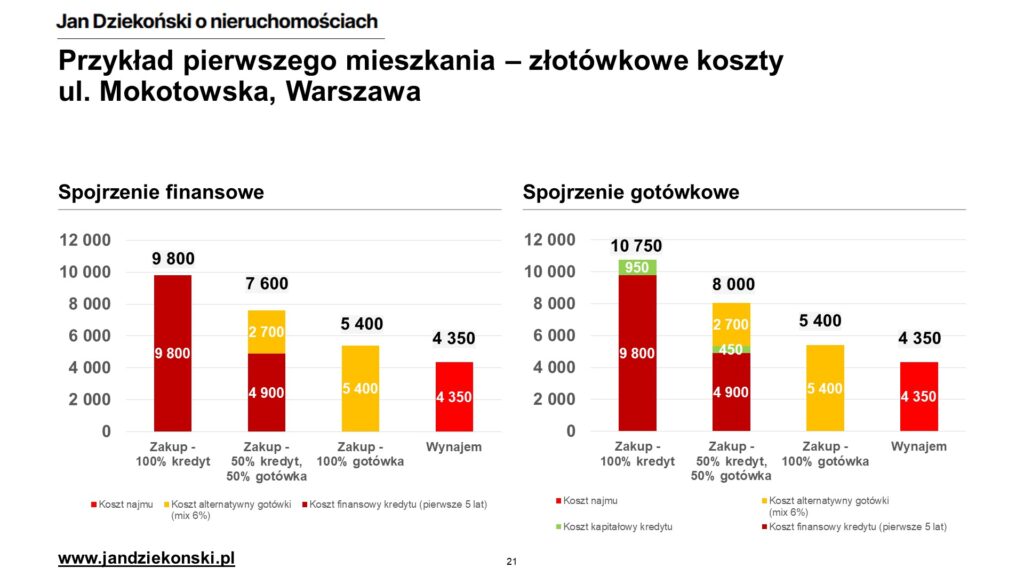

Na koniec wkładamy wszystko do naszych wzorów i voila – mamy wyniki. W tym konkretnym mieszkaniu, przy tej konkretnej ofercie najmu i przy obecnych ofertach sprzedaży tego mieszkania, aktualnych kosztach kredytu oraz oprocentowaniu lokat wyniki są następujące.

Najem to owe 4350 PLN miesięcznie, czyli 4,1% wartości mieszkania. Koszt zakupu w 100% na kredyt to 8,8% samych odsetek rocznie przez pierwsze 5 lat (9450 PLN na miesiąc), czyli ponad DWA RAZY WIĘCEJ NIŻ WYNAJEM. W ciągu pierwszych 5 lat jest to ok. 300 tys. PLN więcej wydanych na same odsetki, czyli 25% wartości mieszkania (oczywiście pod warunkiem obecnych stóp, czynszu etc.). Koszt zakupu za gotówkę to 4,9% rocznie, bo tyle byśmy otrzymywali z bezpiecznych lokat lub obligacji skarbowych (średnio 5400 PLN miesięcznie, czyli o tysiąc więcej niż za wynajem). Kredyt i gotówka pół na pół to wypośrodkowane 6,8% (7600 PLN).

Oczywiście uwagi z poprzedniego odcinka co do uwzględniania wzrostu / spadku wartości mieszkania w czasie nadal są w mocy. Nie mniej przy tym mieszkaniu ewidentnie wynajem bardziej się opłaca od każdej innej opcji. Ale może to mieszkanie było jakaś “nie bardzo”? Ano dokładnie tak! Zobaczmy szersze porównania w skali całego miasta, różnych typów mieszkań, a nawet innych miast.

Opłacalność w zależności od lokalizacji

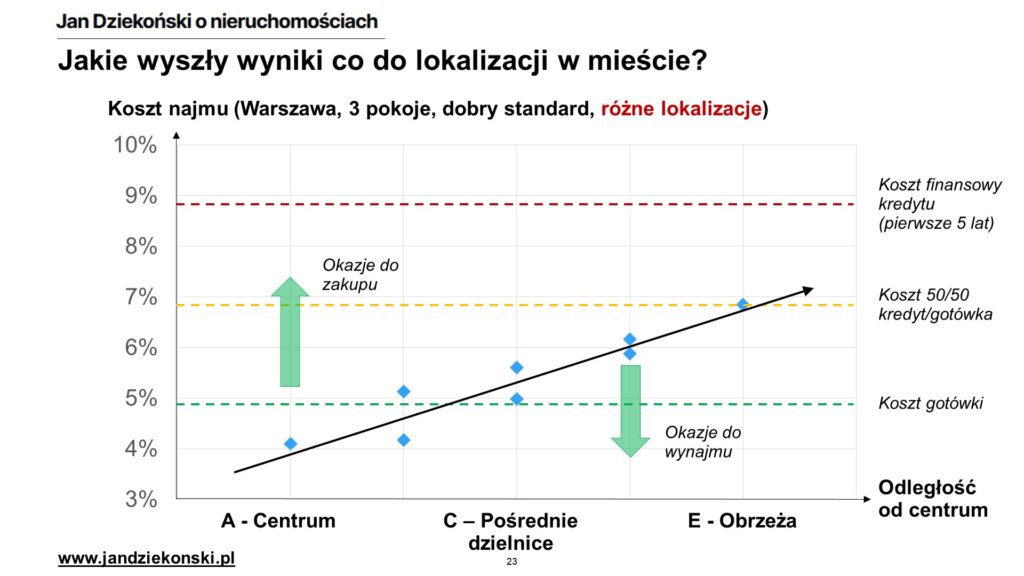

Ulica Mokotowska w Warszawie jest dość “fafarafa”, więc na pewno nie jest ideałem, ale stanowi dobry punkt wyjścia do dalszej analizy – mieszkanie za ponad milion też nie. Kolejne mieszkania brałem już w mniej “prestiżowych” i drogich miejscach, ale trzymając się standardu 3 pokoi, ok 60 mkw i dobrego stanu mieszkania. I tak na warsztat trafiły dość popularne i pożądane dzielnice jak Mokotów i Wilanów, ale też nieco mniej rozchwytywana Praga-Południe, czy ekonomiczna Białołeka i Rembertów. Jakie były wyniki?

Im dalej od centrum oraz im mniej pożądana jest dana dzielnica, tym… koszt najmu wobec zakupu jest wyższy i bardziej zbliżony do kosztów kredytu! W centrum czy w super dzielnicach jest to 4-5%, a na obrzeżach raczej 6-7%. Oczywiście sam czynsz najmu spada, ale ceny mieszkań spadają szybciej wraz z odległością.

Ale jak to się dzieje? Wyjaśnień jest kilka. Im miejsce prestiżowe, tym być może mamy wyższy popyt na posiadanie (oraz więcej majętnych osób), a mniej chętnych do wynajmu. A może ci najemcy są na tyle zamożni, że mają alternatywę zakupu – i stąd czynsze w centrum są do tej alternatywy bardziej dostosowane. Na obrzeżach mamy potencjalnie mniej osób z głęboką kieszenią, a więcej “zmuszonych” do zakupu na kredyt – i dla nich jest to bardziej realny koszt alternatywny wynajmowania. A może obrzeża są po prostu traktowane jako bardziej ryzykowne, a więc muszą dawać wyższą stopę zwrotu z najmu (bo koszt najmu to nic innego jak w przybliżeniu zwrot z najmu mieszkania). Jak jest nigdy się nie dowiemy, bo to bardziej mikroekonomia niż fizyka, ale pewien trend jest.

Warto nadmienić, że w każdym z tych miejsc napotkamy też odstępstwa – nienormalnie drogo wycenione mieszkania w centrum, które jednak lepiej kupić, jak i tanie oferty najmu na obrzeżach, które aż się prosi wynająć. Ale to odstępstwa od reguły.

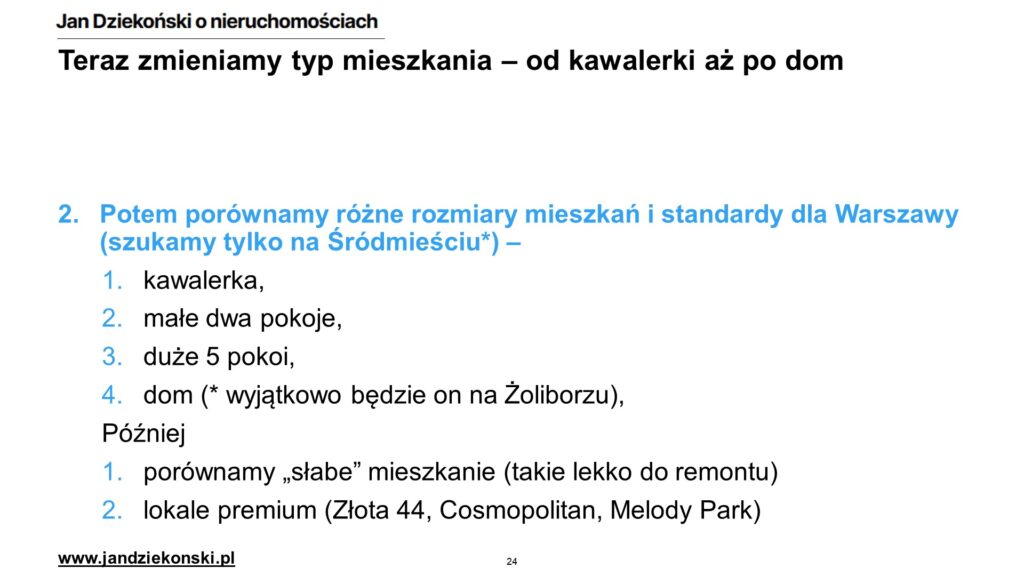

W zależności od rozmiaru i standardu

Popatrzmy teraz na rozmiar i standard. 3 pokoje to dość popularny rozmiar mieszkania, jednak nie jest dla każdego – singiel będzie może wolał coś mniejszego, a liczna rodzina może dom. Podobnie jednemu wystarczy mieszkanie “takie se”, gdzie meble pamiętają późny PRL i to mu wystarczy, a drugi będzie chciał premium w najbardziej prestiżowym budynku. Popatrzmy zatem na inne ujęcie tego problemu w Śródmieściu Warszawy.

Wyniki ponownie mogą być nieco zaskakujące. Najtańsze (w ujęciu absolutnym) mieszkanie, czyli kawalerka, jest najdroższa pod kątem najmu i nieco bardziej opłaca się ją kupić, nawet z pewną dozą kredytu. Gdybyśmy zbadali koszt najmu pokoju albo i łóżka w kwaterze pracowniczej, to ten koszt najmu byłby jeszcze wyższy. Duże mieszkanie lub dom są po drugiej stronie spektrum – nawet zakup za gotówkę nie bardzo się opłaca i najem jest finansowo bardziej opłacalny.

Wyjaśnienia tej prawidłowości są dość podobne jak przy kwestii lokalizacji. Popyt na wynajem dużych mieszkań i domów jest dość niski – przy naszej mentalności nie jest to najbardziej popularny sposób korzystania rodzin z takich nieruchomości. Jest też ich całkiem sporo w ofercie najmu. Z drugiej strony popyt na ich zakup jest na tyle duży, że utrzymuje ich wysokie ceny. W przypadku małych mieszkań mamy odwrotną sytuację – studentów i mało zamożnych najemców jest bez liku, a małych mieszkań w ofercie (i w samym budownictwie) jest mało. Co więcej ci najemcy są z reguły zmuszeni do najmu z przyczyn ekonomicznych – a nawet jeśli ich stać, to przecież nie każdy student musi kupić mieszkanie – nie kupujemy “krowy żeby napić się mleka”.

Nieco inaczej ma się sprawa ze standardem mieszkań. Okazuje się, że z reguły ich procentowe koszty najmu są dość zbliżone (w danym miejscu i rozmiarze), ale rozstrzał ofert jest szerszy dla “zwykłych” lub “dobrej jakości” mieszkań – łatwiej o ofertę “od czapy”, dwa razy droższe od innych podobnych mieszkań, z kosztem sięgającym 7% czy 8%, a więc w pobliżu kosztu zakupu na kredyt. Wynika to najpewniej z dość dużej liczby takich ofert – więc siłą rzeczy trafiają się i takie rodzynki, które idą logiką “tyle kosztuje mój kredyt, to tyle sobie zawinszuję od najemców”. Efekt jest raczej taki, że takie mieszkania pozostaną niewynajęte na dłużej, bo najemcy omijają je szerokim łukiem…

Wśród mieszkań substandardowych trudno o oczywiście o drogie oferty i dość łatwo o okazje – wynika to oczywiście z niższego popytu i czystej logiki. Jeśli ktoś ma własne meble oraz chęć do prac remontowych może w ten sposób dość tanio znaleźć okazję do wynajęcia.

Ciekawostką są jednak mieszkania w premiowych inwestycjach, typu Złota 44 (tu można dyskutować nad realną premiowością, ale jest to dobro rzadkie), Cosmopolitan, czy inny Melody Park. Tu koszty najmu są… dość niskie, zbliżone do mieszkań substandardowych. Jak to możliwe? Moja teza jest taka, że po pierwsze – popyt na takie lokale jest bardzo niski ze względu na niebotycznie wysokie koszty (nominalnie to ponad 10 tysięcy złotych miesięcznie na samo mieszkanie). Druga sprawa jest taka, że właściciele takich mieszkań nie do końca muszą i potrzebują zarabiać dużo na wynajmie. Dla nich liczy się bardziej fakt, że jest to lokata kapitału, a najem to tam ma tylko pokrywać koszty i dawać coś “na waciki”. Wreszcie ceny takich mieszkań są ponadproporcjonalnie oderwane od realiów normalnych mieszkań. Stąd procentowo wobec ich wartości czynsz ten wydaje się niski.

W zależności od miasta

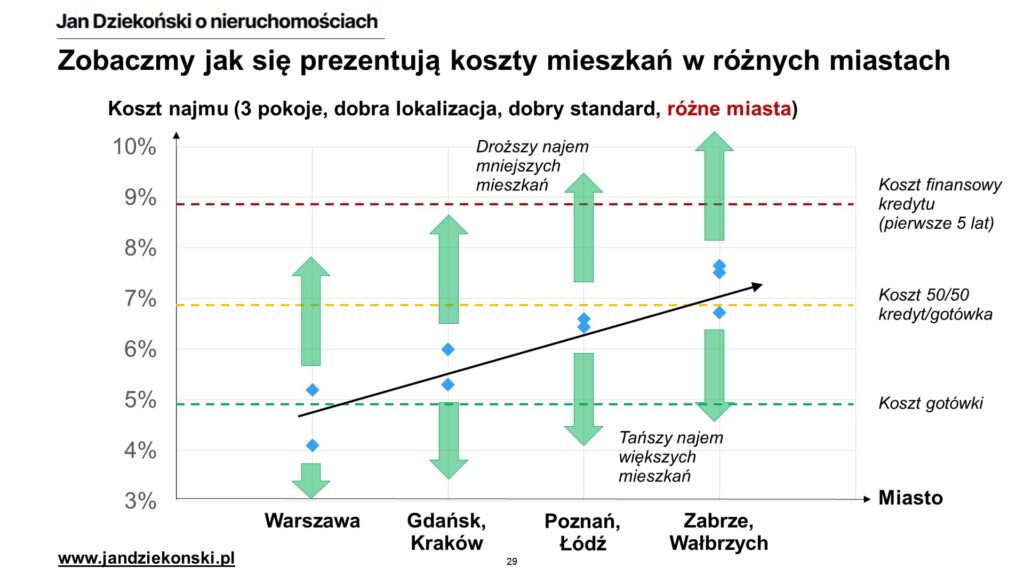

Na koniec – inne miasta. Oczywiście Warszawa dla wielu z Was będzie wydawać się drogim i odstrzelonym od rzeczywistości miastem – jest w tym dużo racji. Dlatego popatrzyłem też na inne miasta –

- te “gorące”, dokąd migruje dużo osób z innych miast i zza granicy, gdzie pojawia się też dużo najmu krótkoterminowego (tu konkretnie Gdańsk i Kraków),

- na miasta “ciepłe”, które też cieszą się popularnością inwestorów, jak i osób szukających pracy, albo studiujących (tu Poznań i Łódź),

- na miasta “chłodniejsze” – w których rynek najmu nie rozgrzewają inwestorzy po szkoleniach, nie ma gigantycznego sektora deweloperskiego, gdzie nie ma też ogromnej migracji (tu za przykład wziąłem Zabrze i Wałbrzych – nie mam osobiście nic do tych miast, zresztą sam posiadam mieszkania na Górnym Śląsku).

Jakie wnioski? Ponownie na pierwszy rzut oka mogą wydawać się kontr-intuicyjne. Im dalej od rozgrzanych rynków tym koszt najmu jest wyższy! W Warszawie za “przyjemność” najmu 3-pokojowego mieszkania w centrum płacimy ok. 4-5%, ale już w Gdańsku, czy Krakowie jest to bardziej 5-6%, w Poznaniu i Łodzi 6-7%, a w Zabrzu czy Wałbrzychu ok. 7-8% jego wartości – to prawie dwa razy więcej i na poziomie mocno nieopłacalnym nawet przy zakupie ze wsparciem drogiego dzisiaj kredytu, nie wspominając o zakupie za gotówkę!

Z czego to wynika? W ujęciu nominalnym najem takiego mieszkania jest oczywiście dwa razy tańszy w Zabrzu czy Wałbrzychu niż w Warszawie, ale jego cena jest ok. trzech razy niższa – stąd procentowy koszt najmu rośnie. Powodów jest wiele naraz. Znacznie niższe ceny mieszkań wynikają z niskiego popytu oraz niższych dochodów mieszkańców tych miast, jak i niższej migracji. Trudno liczyć na premię ujętą w cenach mieszkań, którą widzimy w drogich lokalizacjach. Najem w mniej “gorących” miejscach – wbrew obiegowej opinii – jednak też istnieje i ma się całkiem dobrze. I choć średnie zarobki ludzi w takich miastach są niższe, to są czynniki powodujące, że nie są one proporcjonalnie niższe – ot np. płaca minimalna. Ale już ofert najmu wiele nie ma – choćby i dlatego, że inwestorzy z reguły nie pchają się drzwiami i oknami do inwestowania w Wałbrzychu (poza tymi, którzy dostrzegą te zależności 🙃). Wreszcie czynsze najmu też mają naturalne minima wynikające z ustawy o ochronie praw lokatorów.

Warto na koniec dodać, że w tych pozostałych miastach również działają poprzednie zależności – mniejsze mieszkania w Zabrzu będą jeszcze droższe w najmie niż w zakupie (także w mniej pożądanych dzielnicach), podobnie jak w Warszawie. Podobnie duże mieszkania będą tam tańsze.

Wnioski dla Ciebie

Dobrnęliśmy do końca – mi w trakcie przygotowywania tej analizy pojawiło się szereg ciekawych reguł kciuka, które moim zdaniem funkcjonują na naszym rynku nieruchomości.

- Reguła kciuka nr 1 – lokalizacja:

Im „lepsza” jest lokalizacja tym najem jest bardziej opłacalny niż zakup

Im „gorsza” jest lokalizacja tym zakup jest bardziej opłacalny niż najem - Reguła kciuka nr 2 – rozmiar:

Im większe mieszkanie tym najem jest bardziej opłacalny niż zakup

Im mniejsze mieszkanie tym zakup jest bardziej opłacalny niż najem - Reguła kciuka nr 3 – miasto:

Im „gorętsze” jest miasto tym najem jest bardziej opłacalny niż zakup

Im mniej „sexy” jest miasto tym zakup jest bardziej opłacalny niż najem

Oczywiście występują od tych reguł odstępstwa, o których wspominałem. Pojawiło mi się też kilka innych spostrzeżeń i uwag:

- Na każdym rynku znajdziemy „liski chytruski” – oferujących ceny najmu (lub sprzedaży) kompletnie oderwane od rzeczywistości – po prostu je omijajmy szerokim łukiem i nie dawajmy się nabrać na FOMO,

- We wszystkich kategoriach mieszkań można coś okazyjnie wynająć – w standardowych mieszkaniach o tę okazję jest najtrudniej, łatwiej o nią zarówno w mieszkaniach substandardowych, jak i premium,

- Reguły kciuka pozwalają na kreatywne strategie inwestycyjne związane z kupnem vs. wynajmem mieszkań – ale o tym więcej będzie w ostatnim odcinku tej serii,

- Przy obecnych stopach procentowych mało co faktycznie będzie się opłacało do zakupu – dopiero w momencie istotnej obniżki stóp procentowych (lub cen mieszkań) zakup będzie opłacalny z perspektywy stricte finansowej.

Ostatnią zależność pokazuje poniższy wykres na którym założyłem WIBOR na poziomie 4% (który jest dość możliwym poziomem WIBORu po 2024 roku). W takim przypadku koszty kredytów i dochody z lokat spadłyby na tyle, że finansowo najem przestałby być już opłacalny w tak wielu przypadkach, a zakup stałby się bardziej opłacalny. Ale oczywiście życie nie lubi próżni – zapewne wówczas ceny mieszkań skoczyłyby do góry w porównaniu do czynszów najmu, albo te drugie nawet by spadły, a w efekcie procentowe koszty najmu by spadły – po prostu jest relacje te są ze sobą powiązane właśnie stopą procentową.

Nagranie

Film możesz obejrzeć bezpośrednio na YouTube lub poniżej:

Jeśli wolisz podcast, to możesz go odsłuchać na Spotify lub poniżej:

Ten artykuł należy do kategorii “Inteligentny inwestor” – zobacz więcej!

Szukasz profesjonalnych analiz o rynku nieruchomości? Poznaj FLTR

Jeżeli poza wiedzą o nieruchomościach szukasz profesjonalnych analiz o rynku nieruchomości – analiz cen, scenariuszy i prognoz trendów, analiz konkurencji oraz rekomendacji strategicznych – to mój nowy portal FLTR.pl jest dla Ciebie!

FLTR to cotygodniowy, subskrypcyjny newsletter, którego rolą jest dzielenie się czystą i obiektywną wiedzą wynikającą z danych, analiz, czy konsensusu ekspertów – bez reklamy, PRu, naganiania, szkoleń i clickbaitów.