Niestety. W tym tygodniu nie dałem rady przygotować nowego nagrania “Przy mikrofonie”, a byłoby o czym mówić. NBP opublikowało statystyki cen mieszkań za 3. kwartał 2021 roku, a ja miałem przyjemność poprowadzić panel na konferencji Polish Real Estate Summit. Z obu płyną ciekawe wnioski dla rynku mieszkaniowego. Zamiast nagrania – krótki post!

- Jak się zachowywały ceny w 3. kwartale 2021?

- Jakie są wnioski?

- Jakie są dalsze prognozy?

- A co mówi o tym rynek? PRES 2021

Jak się zachowywały ceny w 3. kwartale 2021?

Co kwartał Narodowy Bank Polski (ostatnio ulubiona instytucja większości Polaków) publikuje szeroką analizę cen we wszystkich miastach wojewódzkich, zarówno w ujęciu rynku pierwotnego (umowy deweloperskie) i wtórnego (pozostałe). Link do tego, jak i innych źródeł których korzystam otrzymasz po zapisaniu się na mój newsletter 😃

Tym co odróżnia te dane od innych źródeł, powodując, że czekam na nie z utęsknieniem, są dane transakcyjne – pochodzące z aktów notarialnych, a nie wyłącznie życzeń sprzedających publikowanych na portalach z ogłoszeniami, czy cennikach deweloperów (wyjaśniłem te różnice w tym wpisie). Co pokazał ostatni odczyt cen?

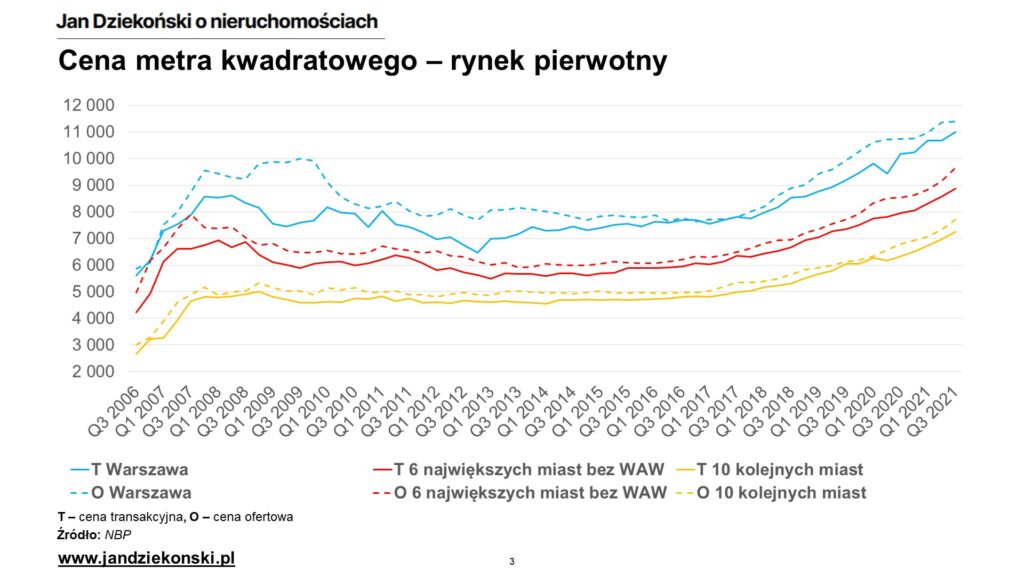

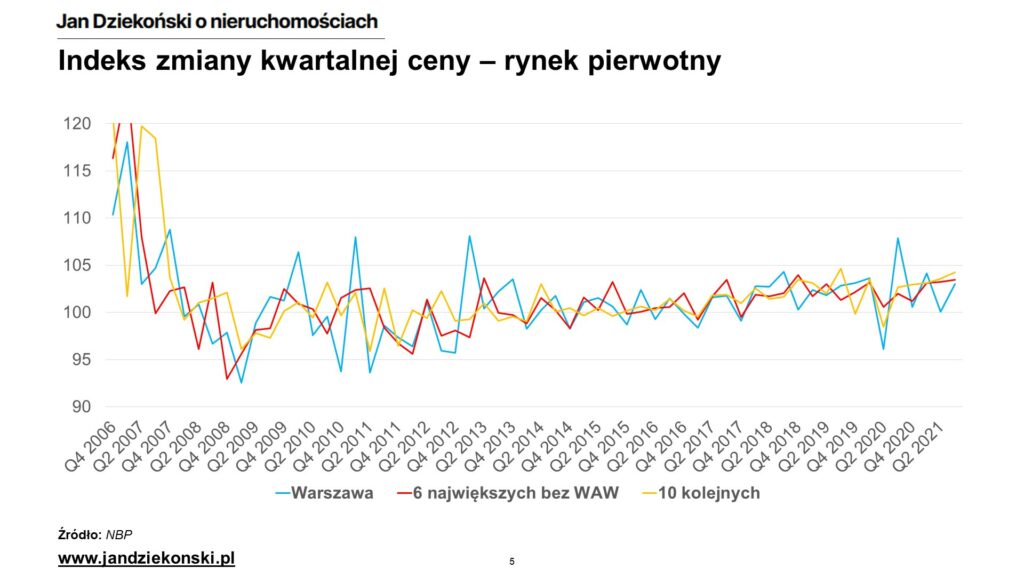

Rynek pierwotny

Kliknij w wykresy, żeby obejrzeć je w powiększeniu:

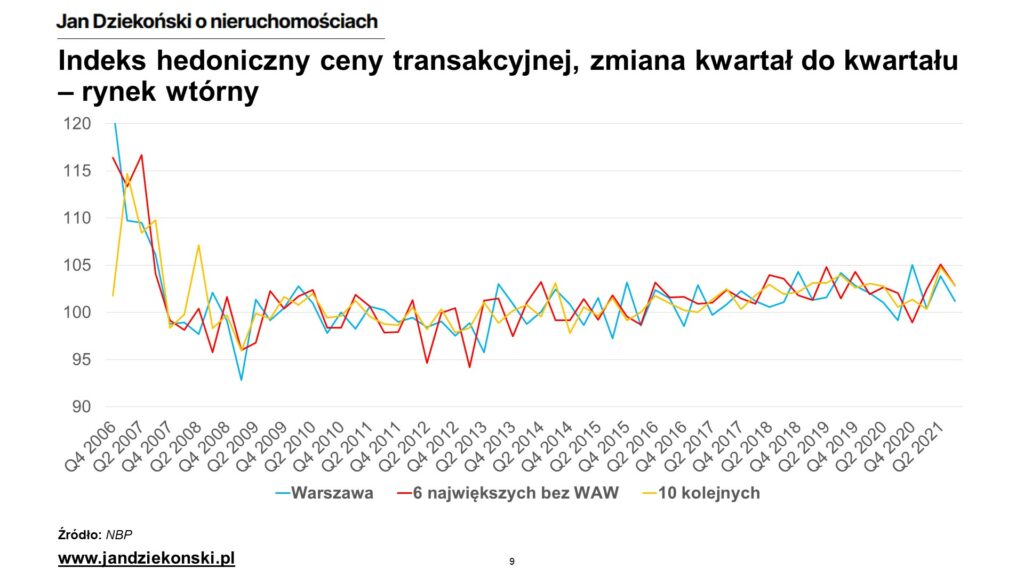

Rynek wtórny

Kliknij w wykresy, żeby obejrzeć je w powiększeniu:

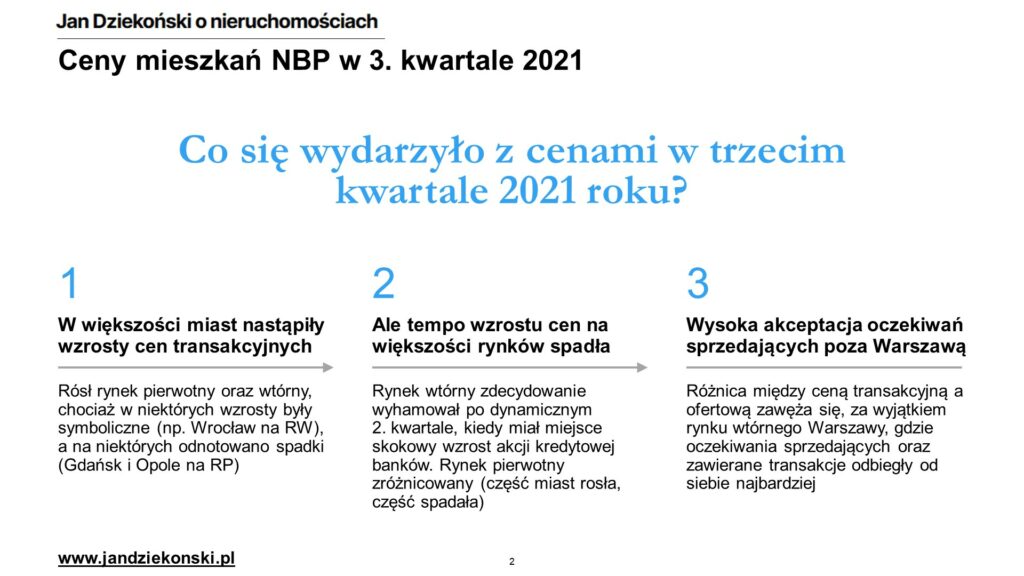

Jakie są wnioski?

Ok, dużo liczb, ale jak wyciągnąć z tego jakieś mądre i szybkie wnioski, bez wchodzenia w detale? Ja mam trzy wnioski:

Po pierwsze, nadal mieliśmy do czynienia z szerokim wzrostem cen mieszkań na przestrzeni większości rynków. W Warszawie ceny transakcyjne zarówno na rynku pierwotnym, jak i wtórnym osiągnęły poziom niemal 11 tysięcy złotych za metr kwadratowy i były wyższe niż w drugim kwartale. Inne, mniejsze miasta wojewódzkie również rosły – na najtańszym z rynków (Opole, Kielce, Zielona Góra) kolejny kwartał średnie ceny przekraczały już 5 tysięcy złotych.

Zresztą nie ma się czemu dziwić wzrostom – w trzecim kwartale mieliśmy do czynienia nadal z rekordowo niskimi stopami procentowymi, jak i ogólnym optymizmem związanym z szeroko zakrojonym odmrażaniem gospodarek w związku z “wygraną z pandemią”, które zapewniły równie rekordową akcję kredytową banków.

Nie obyło się jednak bez wyjątków lub symboliki – we Wrocławiu średnia cena na RW (rynku wtórnym) wzrosła o raptem 60 złotych, a ceny na RP (rynku pierwotnym) w Opolu i Gdańsku (tak!) spadły o ponad 200 złotych. Ale podobno jedna jaskółka wiosny nie czyni. Ciekawie też prezentuje się pierwszy wykres, pokazujący jak skokowo deweloperzy podnosili ceny w poprzednich kwartałach (w Warszawie jest to bardzo widoczne – owe schodki od 2020 roku).

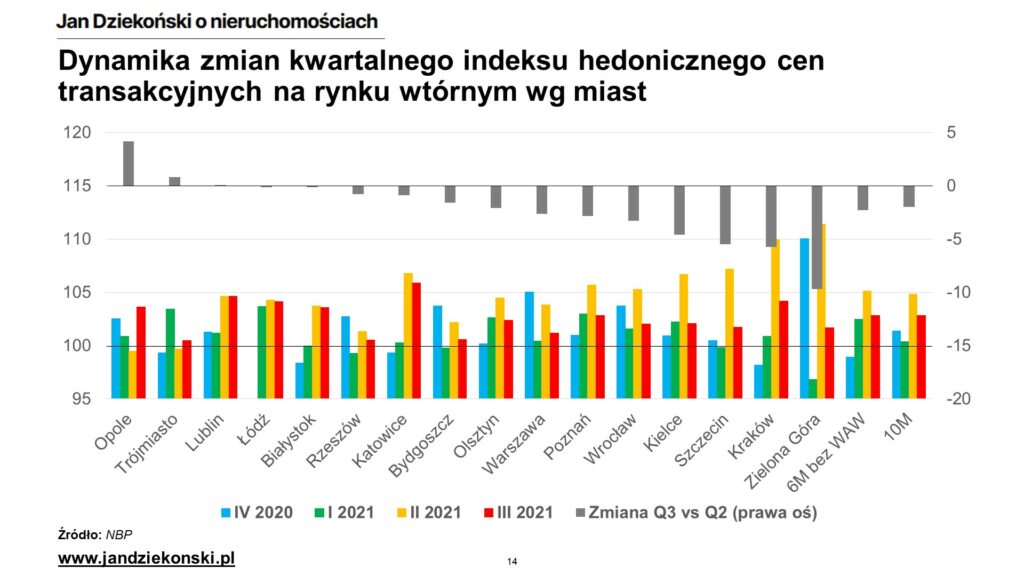

Po drugie, co moim zdaniem jest bardziej znamienne i zastanawiające, mieliśmy do czynienia z istotnym hamowaniem dynamiki cenowej na większości rynków, zwłaszcza w obrocie wtórnym. O ile w drugim kwartale tego roku indeks wzrostu cen (mierzona indeksem hedonicznym) wynosiła 3,8-5,1% kwartał do kwartału (wręcz skok!), to w trzecim kwartale dynamika ta spadła niemal o połowę (Warszawa do 1,2%, pozostałe miasta średnio do 2,8%). Praktycznie wszędzie, poza Opolem i Trójmiastem, nastąpiło mniejsze lub większe hamowanie. Na rynku pierwotnym przeciętna dynamika została utrzymana, ale zagłębiając się w poszczególne miasta już nie było tak różowo – ceny transakcyjne hamowały nie tylko w spadkowym Gdańsku i Opolu, ale zmniejszały też dynamikę w Krakowie, Gdyni, czy Bydgoszczy, Lublinie i Olsztynie. Średnia była ciągnięta przez takie miasta jak Łódź, Rzeszów, Szczecin (który nawet się rozpędza!), Wrocław, czy Poznań i Warszawa (które zaliczyły stagnację w drugim kwartale). Pokazuje to, że dynamika jest bardzo nierówna.

Wreszcie po trzecie, na większości rynków zaobserwowałem wysoką akceptację kupujących dla oferowanych cen (z tą *, że to wszystko są średnie). Przeciętna różnica między ceną transakcyjną a cenami ofertowymi w ostatnich 12 miesiącach kurczyły się, pokazując, że ceny transakcyjne nadążają za cenami ofertowymi – a kupujący niczym “pelikany” łykają serwowane podwyżki, czy to od strony deweloperów, czy rynku wtórnego.

Na rynku pierwotnym jest to dość zbieżne z innymi danymi, mówiącymi o generalnie ograniczonej podaży mieszkań w ofertach deweloperów – co potwierdzałoby niewielką skłonność do ustępstw ze strony sprzedających, jak i brak wielkiego wyboru ze strony kupujących. Na rynku wtórnym wskaźniki te były na dość wysokich poziomach dla większości miast – ale spadł on istotnie dla Warszawy.

Warszawa jest zagadkowa, gdyż już kolejny kwartał jest w niejednoznacznej sytuacji, niby był wzrost, ale z dołka na rynku wtórnym w 2 kwartale 2021. Odbicie w Q3 doprowadziło nas dopiero co na poziom z początku roku. Potwierdzam to trochę z autopsji, bo w maju sprzedaję mieszkanie na Żoliborzu i obserwuję co się dzieje na rynku z pierwszej ręki (o tym, czy się udało, już niebawem :).

Jakie są dalsze prognozy?

Osobiście nie jestem zaskoczony takim odczytem cen. Jeszcze w lipcu 2021, podczas webinaru “W górę czy w dół? Gdzie jest dzisiaj rynek nieruchomości” stawiałem hipotezę, że w najbliższym czasie, zapewne co najmniej do końca 2021 roku czeka nas wzrost cen mieszkań – niezależnie co się wydarzy z inflacją, czy stopami procentowymi. Osobiście jestem wręcz zaskoczony – tym, że hamowanie na rynku wtórnym nastąpiło tak szybko. Ale czy to już kryzys? Nie wiem.

Tu pojawia się problem – same liczby patrzące wstecz są bardzo ciekawe, ale jaka jest celowość ich interpretacji, używając tylko jednego źródła, w oderwaniu od innych danych? Ograniczona. Pozwalają one raczej na ocenę dotychczasowej analizy oraz snucie domysłów i hipotez, które wymagają dalszej pracy.

Jakie ja stawiam obecnie pytania?

- Dlaczego odnotowaliśmy hamowanie w Q3 2021, skoro warunki ekonomiczne i gospodarcze były tak pozytywne (rozpędzająca się gospodarka, niemal zerowe stopy procentowe), “magazyny” deweloperów zaczęły świecić pustkami, a inflacja zaczęła już zaglądać w oczy?

- Skoro już w Q3 2021 zaliczyliśmy hamowanie, to czego możemy się spodziewać w Q4 2021, skoro zaliczyliśmy dwie podwyżki stóp procentowych i upadł mit o zerowych stopach procentowych?

- Czy będziemy mieli stagflację (połączenie wysokiej inflacji oraz hamowania gospodarki) i jak wpłynie ona na rynek nieruchomości?

Ale nie martwcie się o ich odpowiedzi – już 9 grudnia o 17:30 odbędzie się kolejny webinar “W górę czy w dół? Gdzie jest dzisiaj rynek nieruchomości”, podczas którego postaram się na nie odpowiedzieć!

A co mówi o tym rynek? PRES 2021

Jednym z powodów, dla których nie zdążyłem nagrań tego posta w formie wideo i audio, była konferencja Polish Real Estate Summit 2021. Sama konferencja była skierowana do średnich i dużych deweloperów mieszkaniowych oraz komercyjnych (biura, handel, magazyny), włodarzy miast, przedstawicieli funduszy inwestycyjnych, czy też firm doradczych i wspierających – np. portali z danymi o rynku lub z ogłoszeniami sprzedaży dla rynku pierwotnego i wtórnego.

Co wynikało zarówno z prezentacji i paneli dyskusyjnych, a zwłaszcza rozmów w kuluarach?

- Dobrze to już było (deweloperom oczywiście 😉) – Już od październiku 2021 odnotowuje się ochłodzenie sytuacji na rynku – deweloperzy sygnalizują mniejszy ruch w biurach sprzedaży oraz mniej zawieranych umów, sami zaczynają się zachowywać bardziej ostrożnie. Ruch na portalach też jest mniej intensywny.

- Gorsze może nadejść – Plotki o podatkach od flippingu czy pustostanów, o których rządzący zaczęli przebąkiwać, zostały potwierdzone przez środowisko deweloperskie (“Ministerstwo nas zaprosiło i powiedziało, że pracują nad takim a takim podatkiem”) – chociaż branża jest zdania, że można tym wylać dziecko z kąpielą i ucierpią na tym wszyscy.

Ja sam poprowadziłem panel poświęcony flippingowi, w którym wyjaśniliśmy przedstawicielom różnych branż, czym się różni spekulacja mieszkaniowa generująca pustostany lub flipping wykorzystujący niewiedzę sprzedających (nazwijmy to pato-flipping) od zdrowej pracy “żuczków” rozwiązujących problemy nieruchomości na rynku wtórnym (harde remonty, problemy prawne) lub też dostarczające gotowe mieszkania na rynku pierwotnym (czym deweloperzy nie chcą się zajmować, a w czym de facto wyręczają ich fliperzy – zapewniając przy okazji szybszą przedsprzedaż). Mówiliśmy także o problemach amerykańskiego iBuyera, Zillow, czy ryzykach takiego biznesu.

Maciej Welman – prezes zarządu, Flip na Pierwotnym

Hanna Milewska-Wilk – specjalista ds. Mieszkalnictwa, Instytut Rozwoju Miast i Regionów,

dr Anton Bubiel – SonarHome, Członek Zarządu ds. Operacyjnych

Maciej Skupiński – prezes zarządu, 2CS oraz KODO Projekty i Realizacje Wnętrz

ja 😉

A przy okazji miałem możliwość spędzenia super weekendu w pięknych okolicznościach Tatrzańskiej przyrody 🙂

Szukasz profesjonalnych analiz o rynku nieruchomości? Poznaj FLTR

Jeżeli poza wiedzą o nieruchomościach szukasz profesjonalnych analiz o rynku nieruchomości – analiz cen, scenariuszy i prognoz trendów, analiz konkurencji oraz rekomendacji strategicznych – to mój nowy portal FLTR.pl jest dla Ciebie!

FLTR to cotygodniowy, subskrypcyjny newsletter, którego rolą jest dzielenie się czystą i obiektywną wiedzą wynikającą z danych, analiz, czy konsensusu ekspertów – bez reklamy, PRu, naganiania, szkoleń i clickbaitów.