Wczoraj ukazały się najnowsze dane GUS na temat cen mieszkań w Polsce. Wprawdzie pokazują one bardzo podobną tendencję, co dane NBP sprzeda miesiąca, które omówiłem na webinarze “W górę czy w dół”. Jednak natchnęły mnie one do napisania tego krótkiego postu – jak czytać ceny? Jest to dość istotne, bo okazuje się, że nawet znani eksperci rynku nieruchomości miewają problem z ich interpretacją… 🤔

W tym artykule dowiesz się:

- Co pokazały dane GUS za 4. kwartał 2020?

- Czym różnią się statystyki GUS od statystyk NBP?

- Czym różnią się ceny ofertowe od transakcyjnych?

- Co zrobić, żeby mieć dostęp do większej ilości danych o rynku nieruchomości?

Co pokazały dane GUS za 4. kwartał 2020?

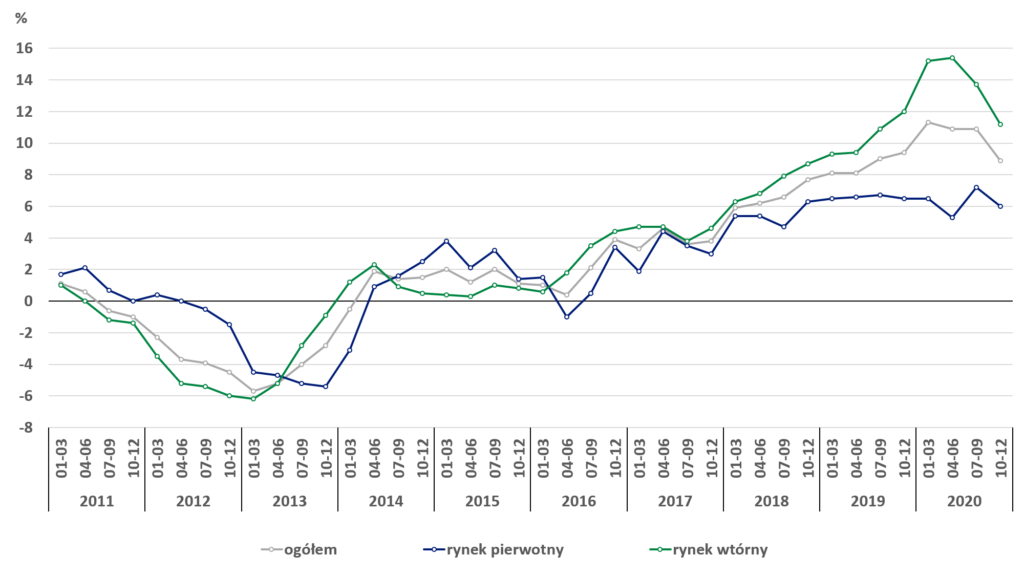

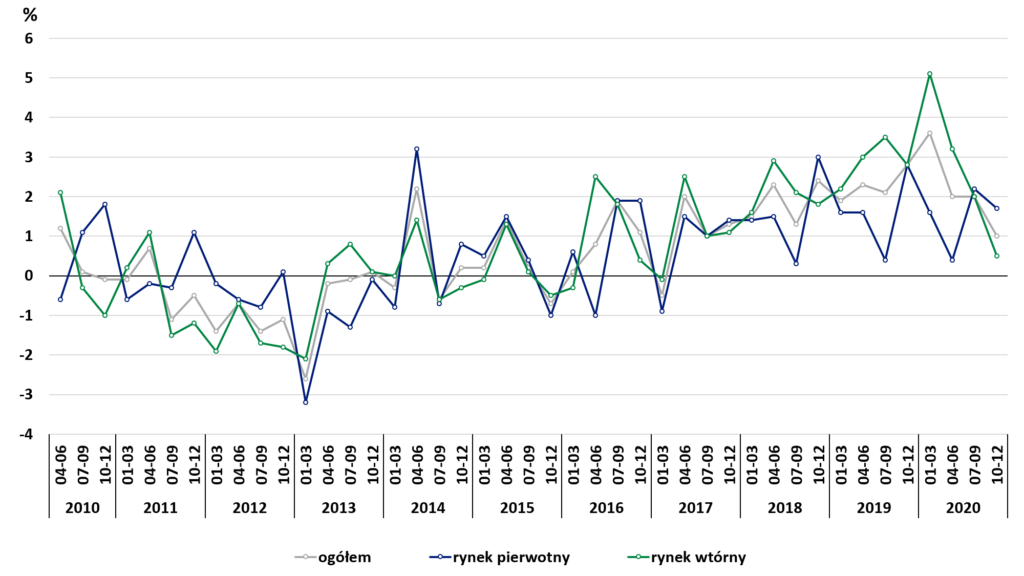

W skrócie? Jeszcze rośnie, ale coraz wolniej – LINK. O ile w 4. kwartale 2019 roku (ostatni kwartał niedotknięty pandemią) ogólne ceny transakcyjne kupna mieszkań w Polsce wzrosły o 9,4% względem 4. kwartału 2018 (z czego rynek pierwotny o 6,5%, a wtórny o 12%), to końcówka 2020 roku przyniosła przyrost już o 8,9% rok do roku (pierwotny 6%, wtórny 11,2%). Niby podobnie, ale w ujęciu przyrostu kwartalnego spowolnienie było radykalne. Ostatni kwartał to tylko 1% wzrostu cen wobec 3. kwartału 2020, podczas gdy dynamika ta w 2019 roku wyniosła 2,8%. Wzrost cen zauważalnie spowalnia i jest obecnie na poziomie przełomu 2016 i 2017 roku!

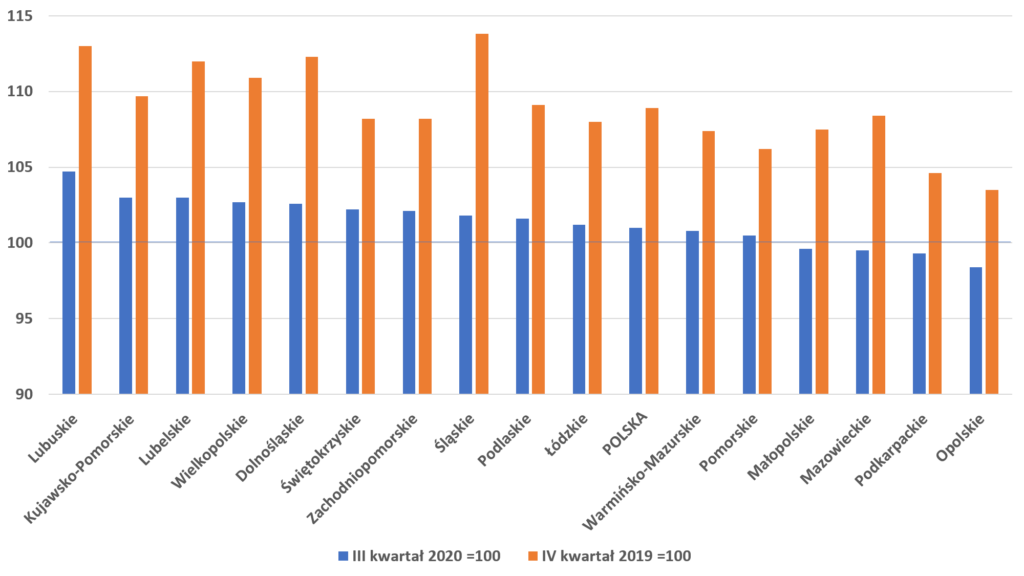

Jeszcze ciekawsze wnioski można dostrzec, schodząc do poziomu województw. Okazuje się, że ogólne ceny sprzedaży w kilku z nich – w tym w najbardziej “oczywistych i popularnych” (Mazowieckie, Małopolskie, Pomorskie) stanęły w miejscu lub zaczęły już spadać w 4. kwartale 2020 r.

Więcej na temat potencjalnych przyczyn tych spadków i możliwych krótkoterminowych scenariuszy przyszłości mówiłem na poniższym webinarze:

Czym różnią się statystyki GUS od statystyk NBP?

GUS (Główny Urząd Statystyczny) to jedno z bardziej wiarygodnych danych o różnych zjawiskach społeczno-ekonomicznych – w tym o rynku nieruchomości. Zwłaszcza w zakresie cen transakcyjnych (czyli realnie zawartych transakcji, a nie życzeń oferentów na portalach internetowych) dane rynkowe są bardzo ubogie. Właściwie jedyne wiarygodne pod tym względem statystyki cenowe prowadzi GUS oraz NBP (Narodowy Bank Polski). Jednakże dane te nieco się różnią pod względem sposobu zbierania i ich prezentacji.

Kilka różnic:

- Źródło: GUS prezentuje dane w oparciu o tzw. Rejestr Cen i Wartości Nieruchomości w zakresie faktycznie zawartych aktów notarialnych. NBP uzupełnia te dane także o oszacowania rzeczoznawców.

- Zakres geograficzny: GUS, zależnie od raportu, prezentuje dane w ujęciu całego kraju oraz województw, ale także powiatów – czyli często uwzględnia także dane gmin wiejskich. NBP prezentuje dane wyłącznie dla kilkunastu miast.

- Statystyki: GUS, pomijając indeks cen oraz średnią cenę za metr kwadratowy (ta druga jak pisałem TUTAJ bywa zwodnicza), prezentuje także średnią i medianową cenę mieszkania, jak i łączną wartość i wolumen obrotu. Dodatkowo w GUS można dokopać się do danych w ujęciu różnych wielkości mieszkań – NBP pod tym względem prezentuje tylko średnią cenę za metr kwadratowy. Obie instytucje natomiast dzielą rynek na wtórny i pierwotny (deweloperski) – GUS liczy również ich średnią ważoną. NBP natomiast dla rynku wtórnego liczy tzw. indeks hedoniczny cen – w skrócie to taka “czarna skrzynka”, która uwzględnia w indeksie cen także zmiany w jakości (rozmiarze, standardzie) mieszkań pomiędzy okresami, żeby porównywać “jabłka z jabłkami” – jednakże wzoru i składowych nie da się poznać “z ulicy”, trzeba to przyjmować na wiarę 😄

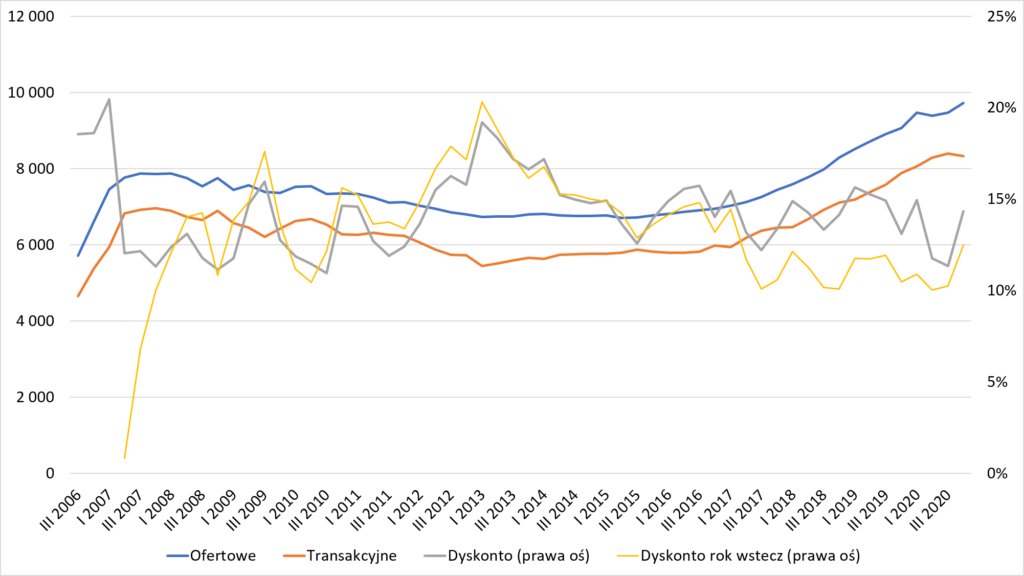

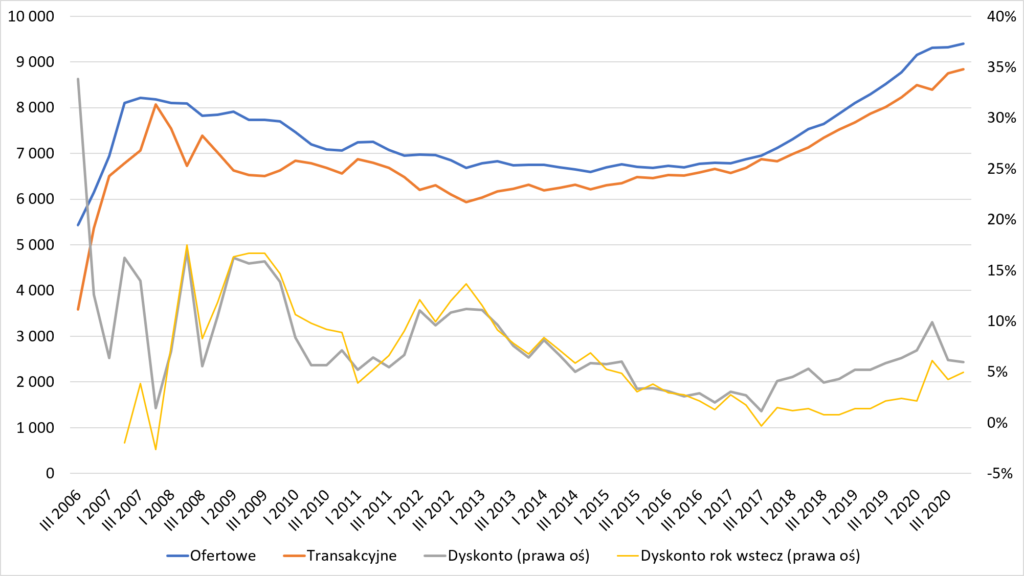

- Ceny ofertowe: Wreszcie, NBP prezentuje również w osobnych tabelach ceny ofertowe, które tłumaczę poniżej, natomiast GUS tylko i wyłącznie ceny transakcyjne.

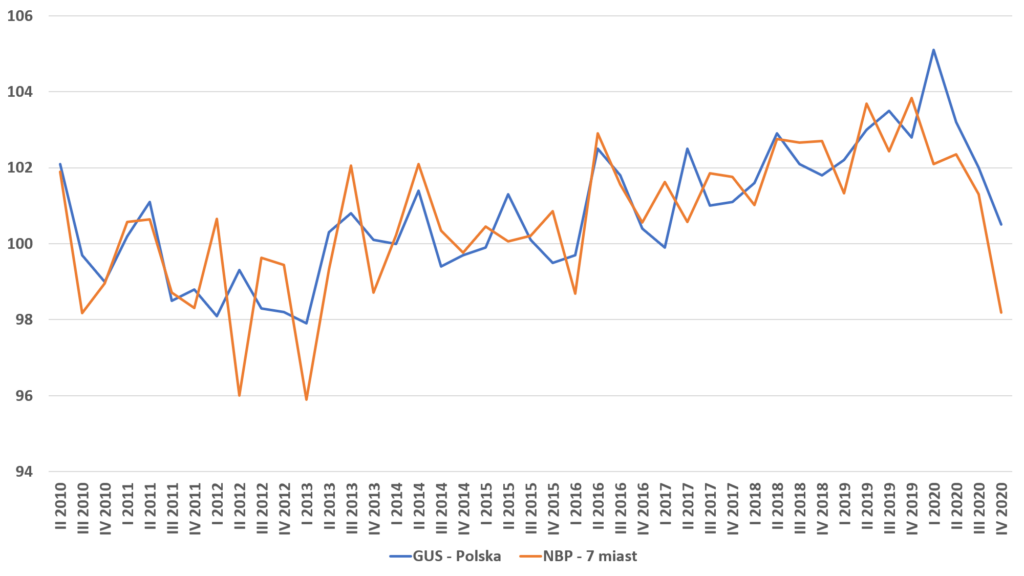

W dużym skrócie – dane te w ujęciu jeden do jednego nie są identyczne, ale są jednak dość zbliżone co do trendu. Poniżej prezentuję wartość indeksu hedonicznego NBP dla 7 największych miast oraz indeksu cen GUS dla całej Polski. Warto zwrócić uwagę, że choć indeksy mają podobny kształt trendów, to dynamika potrafi być różna – zwłaszcza w ostatnim roku widać zdecydowaną przewagę cen prezentowanych przez GUS dla Polski, niż przez NBP dla 7 największych miast – może to wynikać z różnic w metodologii, które pandemia unaoczniła, ale też z tego, że pandemia (i jej wpływ na rynek najmu) spowodowała szybszą erozję cen w dużych miastach, aniżeli w mniej inwestycyjnych lokalizacjach. Ale ewidentny trend jest widoczny i tu, i tu.

Czym różnią się ceny ofertowe od transakcyjnych?

Wreszcie na koniec ciekawostka – ceny ofertowe wobec cen transakcyjnych – która wprowadza bodaj najwięcej zakłopotania. Ceny transakcyjne dokładnie zdefiniowałem w TYM artykule – to ceny na aktach notarialnych przeniesienia własności (czyli nie umowach przedwstępnych, deweloperskich lub rezerwacyjnych), zawieranych w danym okresie. Ceny ofertowe – to ceny jakie są OFEROWANE (“życzeniowe” mówiąc wprost) – na portalach internetowych, przez deweloperów, przez agentów nieruchomości. Ich zbieranie jest zupełnie inaczej prowadzone – mianowicie NBP prowadzi badania ankietowe, w których badany jest podzbiór powyższych podmiotów. Czyli (1) nie jest to cały rynek (wiem z praktyki =), (2) nie są to pełne dane (bo być może deweloper pokaże tylko część cennika, albo i w ogóle nie odpowie), (3) dotyczy tego, co jest oferowane w danej chwili (czyli to mogą być zarówno zupełnie nowe mieszkania wchodzące akurat do oferty, jak też i “trupy” wiszące w ofercie od dwóch lat).

Niestety porównywanie obu tych wskaźników to próba mierzenia średniej temperatury w szpitalu albo liczenia średniej liczby nóg psa i jego właściciela. Bo mówią one o zupełnie różnych okresach czasowych, mogą dotyczyć kompletnie różnych mieszkań – np. transakcje w danym okresie mogą być zdominowane przez kawalerki (typowo z wyższą ceną za m2), a w ofercie mogą pozostawać duże mieszkania (typowo z niższą ceną za m2) Mogą wychodzić z tego bzdury.

Np. ostatnio słyszałem w jednym z webinarów na YouTube’ie poświęconemu negocjowaniu (zresztą bardzo fajnego eksperta od flipów, którego bardzo lubię i poważam), że dane za 4. kwartał dla rynku wtórnego pokazują, że średnio na rynku wtórnym uzyskiwano 14% rabatów (różnica między cenami transakcyjnymi i ofertowymi). Później sam przyznał, że osiąga rabaty typu 10%, a przy rozgrzanym rynku bywają one symboliczne. To jak to jest możliwe, że ekspert jest gorszy od rynku przeciętniaków? Dlatego, że obliczona statystyka nie pozwala na takie wnioski 😄 Bardziej trzeba byłoby porównywać ceny transakcyjne z danego okresu z cenami ofertowymi sprzed kwartału, dwóch, albo i całego roku.

Podobnie idąc tokiem rozumowania można byłoby też wnioskować, że na rynku pierwotnym w I kwartale 2017 roku część kupujących musiałaby płacić nawet więcej, niż było w cenach ofertowych – ale ten kto pamięta tamten okres raczej w to nie uwierzy (rynek nie był jeszcze rozgrzany tak jak teraz). Po prostu różnice czasowe między wystawieniem mieszkania przez dewelopera a transakcją są tak duże (typowo rok-dwa lata przed oddaniem do użytkowania i przeniesieniem własności), że trzeba uwzględniać to w tym wskaźniku.

Nie mniej ceny ofertowe mówią nam nieco więcej na temat samych tendencji rynkowych – rosnące rozwarstwienie może sugerować (jak np. na rynku pierwotnym w 2009 roku), że mamy do czynienia z rozjazdem rzeczywistości (transakcje) a życzeniami (oferta) deweloperów – i to trochę narasta od 2020 roku. A na rynku wtórnym duży poziom dyskonta (rok 2013) może sugerować osiągnięcie dna cenowego. Ale tak jak mówiłem w TYM ARTYKULE, czynników krótkoterminowych jest niestety znacznie więcej…

Chcesz więcej danych? Zapisz się do newslettera 😁

Jeśli chcesz mieć stały dostęp do darmowej checklisty źródeł danych i informacji, z których korzystam analizując rynek, zapisz się do mojego newslettera korzystając z poniższego formularza. Będziesz też na bieżąco z wydarzeniami na moim blogu (obiecuję nie spamować!)

Szukasz profesjonalnych analiz o rynku nieruchomości? Poznaj FLTR

Jeżeli poza wiedzą o nieruchomościach szukasz profesjonalnych analiz o rynku nieruchomości – analiz cen, scenariuszy i prognoz trendów, analiz konkurencji oraz rekomendacji strategicznych – to mój nowy portal FLTR.pl jest dla Ciebie!

FLTR to cotygodniowy, subskrypcyjny newsletter, którego rolą jest dzielenie się czystą i obiektywną wiedzą wynikającą z danych, analiz, czy konsensusu ekspertów – bez reklamy, PRu, naganiania, szkoleń i clickbaitów.

3 odpowiedzi na “Ceny mieszkań Q4 2020 i jak je czytać?”

[…] O danych cenowych GUS za IV kwartał 2020 – LINK, LINK, LINK a TUTAJ MÓJ KOMENTARZ […]

[…] (poprzednią edycję znajdziesz TUTAJ, a komentarz do czytania danych cenowych jest TUTAJ), ale pewne wnioski można już wyciągać. Kilka szybkich […]

[…] Jak czytać ceny nieruchomości […]