Czy bardziej opłaca się kupić mieszkanie, czy może jednak wynajmować? Podania ludowe mówią, że zakup zawsze bardziej się opłaca – nawet na kredyt, bo w każdej razie spłacamy kapitał i kiedyś będziemy właścicielem. Najemcy patrząc na osoby z kredytami hipotecznymi i ich odsetki twierdzą, że wynajem jest tańszy – podobnie myślą osoby potrafiące dobrze inwestować pieniądze. Kto ma rację? Opowiedziałem o tym w drugim odcinku w nowej serii “Kupować czy wynajmować mieszkanie”.

W tym artykule dowiesz się:

- Jak porównać najem vs. zakup na liczbach – metodyka?

- Jakie koszty występują w przypadku posiadania lub najmu mieszkania?

- Jak kształtuje się koszt posiadania vs. wynajmowania – przykład

- Jak porównywać poszczególne opcje?

- Wnioski dla Ciebie

- Nagranie na YouTube i Spotify

O czym jest seria “Kupować czy wynajmować mieszkanie”?

Seria “Kupować czy wynajmować mieszkanie” ma pomóc Ci odpowiedzieć na pytanie, która z tych opcji jest dla Ciebie lepsza, która się bardziej opłaca oraz jak pogodzić zalety obu modeli. Nie jest tak, że zakup jest najlepszy – często bywa opłacalny, ale stałe obciążenia i aspekty pozafinansowe potrafią przeważyć nad bezpieczeństwem posiadania, które zresztą też bywa złudne. Wynajem daje wysoką elastyczność i możliwość testowania różnych miejsc – ale czy brak stabilności jest tego wart? Postaram się odpowiedzieć na te pytania!

Co znajdziesz w tym odcinku?

W drugim odcinku (a właściwie jego pierwszej odsłonie) opowiedziałem jak policzyć koszty wynajmu lub posiadania mieszkania i jak to porównać. To uzupełnienie pierwszego odcinka, w którym omówiliśmy zalety i wady posiadania oraz wynajmowania mieszkania – ale tylko te pozafinansowe.

W tym nagraniu znajdziesz:

🔍 W jaki sposób metodologicznie podejść do tematu?

🏠 Jakie koszty brać pod uwagę?

🔑 Jak policzyć koszt wynajmu?

📈 Ile kosztuje kredyt?

🚧 Czy wkład własny to dobra inwestycja?

📊 Jak to wszystko porównać?

W kolejnych odcinkach opowiem między innymi:

- Jak dzisiaj kształtuje się opłacalność zakupu vs. wynajmu?

- Kiedy wynajem jest tańszy niż zakup?

- Kiedy jednak lepiej kupić własne mieszkanie?

- Jakie są specjalne patenty i strategie, żeby połączyć ogień z wodą?

Jak porównać najem vs. zakup na liczbach – metodyka?

Wiele osób myśląc o kupnie (lub wynajmie) mieszkania na własne potrzeby popełnia szereg błędów – porównują oni “gruszki z winogronami” (np. do kosztów najmu dodają opłaty czynszowe i media, zapominając o tych kategoriach w przypadku kupna mieszkania), przyjmują dość nierealne założenia (np. to, że własne mieszkanie się zużywa i trzeba za to płacić), jak też zapominają o różnych drobiazgach (np. podatkach). W efekcie powstają różne mity na temat tego co się bardziej opłaca.

My, inteligentni inwestorzy i konsumenci mieszkań, nie popełnimy oczywiście tych błędów i podejdziemy do problemu metodycznie 🙃 W skrócie do porównania finansowego kosztów wynajmu vs. koszty zakupu mieszkania (na kredyt lub za gotówkę) musimy podjąć trzy kroki:

- Zbieramy dane o kosztach – czyli sprawdzamy ile co kosztuje

- Sprowadzamy dane do porównywalności – czyli sprowadzamy dane do jednego, porównywalnego mianownika – porównujemy tzw. “jabłka z jabłkami”

- Liczymy procenty i złotówki – czyli wyliczamy i sprawdzamy ile kosztuje jedno i drugie podejście, zarówno w ujęciu procentowym (wtedy możemy dokonywać łatwych porównań z kosztami kredytu, czy stopami zwrotu z różnych inwestycji), jak i złotówkowym (wtedy widzimy ile dokładnie wypływa nam z kieszeni złotówek i czy różnice są tak naprawdę istotne dla naszego budżetu).

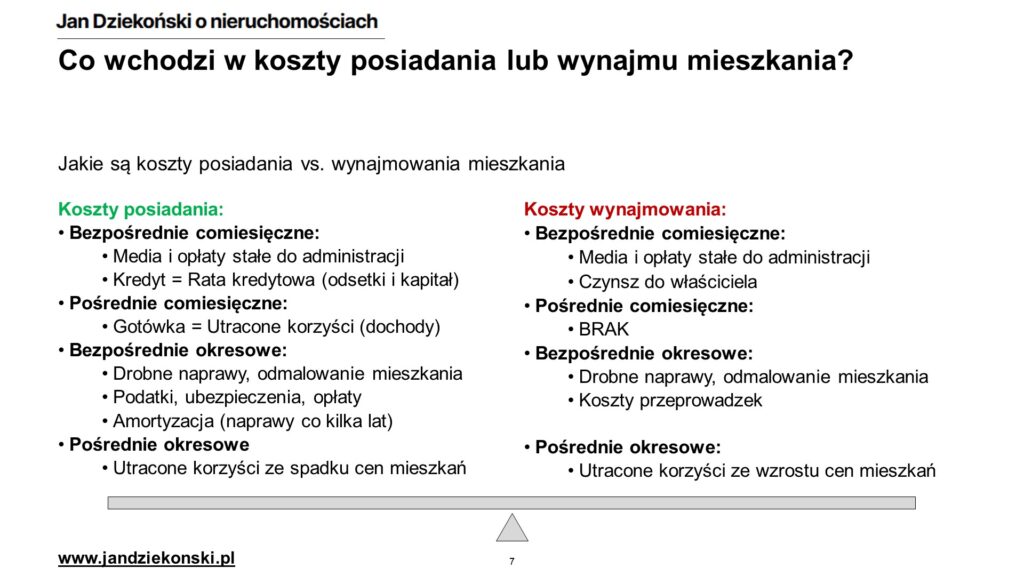

Jakie koszty występują w przypadku posiadania lub najmu mieszkania?

Posiadanie lub wynajmowanie to wbrew pozorom mnóstwo pozycji kosztowych. Pokazuje to poniższa grafika:

W skrócie możemy na nie popatrzeć z perspektywy rodzaju:

- koszty bezpośrednie comiesięczne (takie, które łatwo dostrzegamy, bo co miesiąc płacimy je z naszego konta – jak rata kredytu, opłaty do administracji, opłaty za media lub czynsz najmu);

- koszty pośrednie comiesięczne (są to koszty które ponosimy, ale nawet o tym nie myślimy – w przypadku posiadania mieszkania są to utracone korzyści wynikające z tego, że zamroziliśmy w nieruchomości jakąś gotówkę, która na innych inwestycjach (np. lokata) mogłaby np. co miesiąc przynosić konkretny dochód. Jeśli wkładamy te środki w nieruchomość, w której mieszkamy, to one nie będą już przynosić odsetek. O tym później);

- koszty bezpośrednie okresowe (są łatwiejsze do przeoczenia, ale realnie uderzają w naszą kieszeń – są to np. podatki i ubezpieczenia, drobne naprawy i odmalowania, ale też grube “rozpierduchy” jak remont łazienki, czy koszty przeprowadzek w przypadku najmu);

- koszty pośrednie okresowe (to takie, które są już mocno dyskusyjne i tak naprawdę występują tylko w długim okresie i pod warunkiem sprzedaży mieszkania – to w przypadku posiadania mieszkania utracone korzyści z powodu “spadku cen”, a w przypadku najmu mieszkania to utracone korzyści z powodu “wzrostu cen”).

W praktyce możemy sprowadzić porównywanie mieszkań do prostszych kategorii. Możemy przecież z układanki:

- wyłączyć koszty mediów i opłat stałych do administracji – bo przecież nie ma znaczenia, czy wynajmujemy dane mieszkanie, czy je posiadamy – ponosimy identyczne koszty prądu, gazu, administracji, funduszu remontowego etc. z tym związane (a to częsty błąd osób mówiących, że najem jest droższy – zapominają, że oferty często uwzględniają też opłaty stałe, które przy posiadaniu także występują),

- wyłączyć koszty drobnych napraw – bo ponownie nie ma znaczenia, czy wynajmujemy dane mieszkanie, czy je posiadamy – musimy wymieniać żarówki, odmalować czasem ściany, czy naprawić deskę sedesową i wymienić silikon w kabinie prysznicowej. Są co prawda różne praktyki rynkowe z tym związane, ale zgodnie z moją interpretacją (i kilkoma latami w firmie zarządzającej najmem) te koszty należą do najemcy – więc są identyczne jak dla właściciela. Wyrzucamy je z równania.

- przyjąć, że podatki i ubezpieczenia są w przybliżeniu podobne do kosztów przeprowadzek – oczywiście jest to uproszczenie, bo małe mieszkanie pod tym względem kosztuje może ze 100-200 złotych rocznie, a za tyle dzisiaj może być ciężko się przeprowadzić (z zewnętrzną firmą), ale też wynajmując mieszkanie z reguły nie przeprowadzamy się co roku. Więc ze względu na niskie kwoty możemy przyjąć, że są to podobne koszty i wyjąć je z analiz.

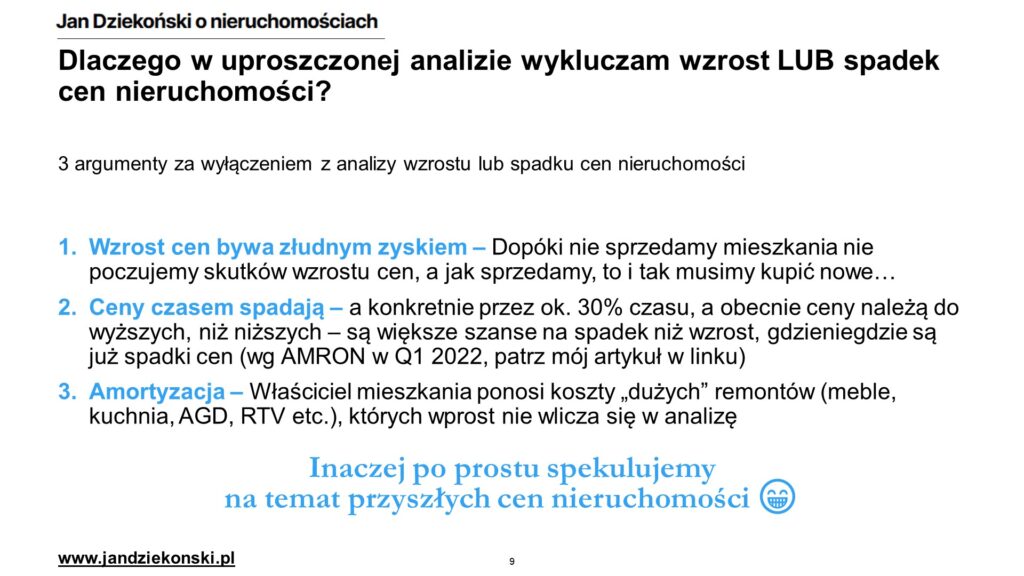

- wyjąć z porównań kwestie amortyzacji i zmian cen mieszkań – jest to bodaj najsilniejsze uproszczenie w mojej metodzie, ale moim zdaniem (zwłaszcza dzisiaj) ma ono uzasadnienie, a przynajmniej nie jest strasznie odjechane od rzeczywistości. Dlaczego?

- Po pierwsze – wzrost cen w przypadku nieruchomości służącej do konsumpcji (czyli takiej w której mieszkamy) jest dość złudny, bo żeby z niego skorzystać musimy (pomijam tutaj bardziej zaawansowane techniki typu refinansowanie, o tym w części 3 🙂) sprzedać taką nieruchomość. No ale wówczas, żeby nadal zgodnie z ze strategią “posiadania” móc konsumować, to musimy znowu coś kupić – ale przecież ceny w tym czasie wzrosły – więc w ujęciu realnym zostajemy z tym samym.

- Po drugie – ceny nieruchomości niekiedy spadają (konkretnie około w 30% czasu – więcej też pisałem o tym w cyklu o długoterminowych trendach cenowych), a obecne ceny najprawdopodobniej są w chwilowym szczycie i najpewniej zaczną spadać (a nawet już spadają w części miast – o ile mogą spaść? TUTAJ jest moja opinia na ten temat – ale to bez znaczenia dla poniższych rozważań).

- Po trzecie – z kalkulacji kosztów “posiadania” wyłączam amortyzację, czyli koszty dużych remontów wynikających z długoterminowego zużycia nieruchomości – jest to koszt wymiany podłogi, AGD lub mebli, czy też remontu łazienki/ dachu/ garażu (odpowiednie skreślić), które najemców nie interesują (kto posiadał nieruchomość dłużej niż kilka lat to wie o co chodzi). A nas jako właścicieli owszem (a nawet jeśli ich nie ponosimy, bo nie remontujemy naszej nieruchomości, to w przypadku odsprzedaży rynek bardzo szybko zweryfikuje nasze oczekiwania cenowe). Nie ma uniwersalnego wzoru na określenie takiego kosztu (choć przepisy o rachunkowości do końca tego roku ustalają tę stawkę na 1,5%, ale jest to stawka “z czapy”), dlatego też dla uproszczenia usuwam ten koszt.

- UWAGA: Jeżeli powyższa argumentacja jest dla Was nieakceptowalna i nadal uważacie, że jak kupicie to przynajmniej coś posiadacie (i korzystacie z wzrostów cen), a jak wynajmujecie to zostajecie z niczym – rozumiem, ale chciałbym podkreślić jedną istotną rzecz. To że ktoś wynajmuje to nie znaczy, że nie może posiadać aktywów zyskujących na wartości – mieszkań na wynajem, akcji, złota. Co więcej, ten ktoś może tych aktywów posiadać więcej, niż osoba która swoje oszczędności wydała na nieruchomość konsumpcyjną – i wartość jej majątku może rosnąć szybciej niż konsumenta mieszkań. Te rzeczy wyjaśnię w części 3 serii.

Prezentuje to poniższa grafika:

W efekcie powyższej analizy najprostsze porównanie kosztów poszczególnych sposobów korzystania z nieruchomości sprowadzają się do porównania:

- czynszu netto (czyli tej części kosztów najmu, który stanowi dochód właściciela mieszkania),

- kosztów kredytu (samych odsetek lub łącznej raty – o tym później która opcja jest lepsza),

- utraconych korzyści z zamrożenia gotówki w nieruchomości.

Jak kształtuje się koszt posiadania vs. wynajmowania – przykład

Zobaczmy teraz jak kształtują się powyższe kategorie kosztów na przykładzie – porównamy w nim koszty najmu mieszkania w porównaniu do jego posiadania w trzech wariantach – zakupu za gotówkę, zakupu w 50% na kredyt i 50% za gotówkę oraz w wariancie 100% zakupu na kredyt (jest on teoretyczny, ale chodzi o pokazanie skrajności – choć z obecnym programem BGK “Mieszkanie bez wkładu własnego” jest on nawet możliwy pod warunkiem posiadania zdolności kredytowej).

Samo mieszkanie jest quasi-hipotetyczne – nie jest to żaden konkretny lokal (takimi zajmiemy się w dedykowanej części 2B), chociaż parametry trafiają mniej więcej w cenę przeciętnego dwupokojowego mieszkania o powierzchni 50 m2 w przeciętnym, dużym mieście, raczej w mniej popularnej lokalizacji – ot standard.

Przyjąłem dla niego:

- łączny koszt 500 tys. PLN (czyli ok. 10 tys. PLN za metr kwadratowy)

- dla finansowania kredytem na 30 lat (czyli możliwie najdłuższy w większości banków), przy:

- WIBOR 3M = 7% (poziom na dzień pisania artykułu),

- marża kredytu = 2% (typową marżę kredytu w marcu 2022 wg AMRON),

- czynsz najmu (tzw. odstępne dla właściciela) ok. 2600 PLN na miesiąc (wynikowa analiz ofert – znowu przykład),

- opłaty stałe do administracji na poziomie 600 PLN (ok. 12 PLN/m2),

- media (prąd, ogrzewanie, woda, śmieci) na poziomie 300 PLN.

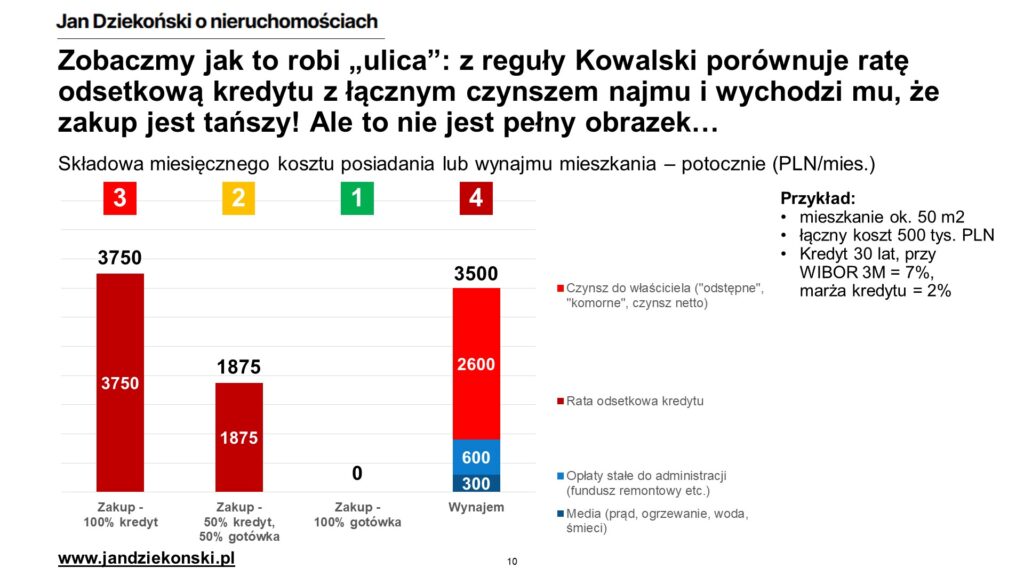

Jak przy takich założeniach kształtuje się porównanie kosztów? Według podejścia “ulicznego” najczęściej “Kowalscy” porównywaliby to tak jak na poniższym obrazku – odsetki od kredytu odnieśliby do łącznej ceny najmu – czynszu odstępnego, opłat stałych i mediów które wynoszą 3500 PLN (typowa informacja z ofert najmu). Tu też jedna gwiazdka, że wykresy pokazują koszt odsetkowy pierwszej raty, gdzie odsetki są najwyższe (ale w dalszej części artykułu pokazuję, że nie jest ona niestety w pierwszych latach znacznie zawyżona…).

Z powyższym podejściem wychodziłoby, że wynajem jest praktycznie najdroższą metodą korzystania z mieszkania, ew. na poziomie kupna na 100% kredytu. Ale jest to podejście kompletnie błędne, bo nie porównuje “jabłek z jabłkami”.

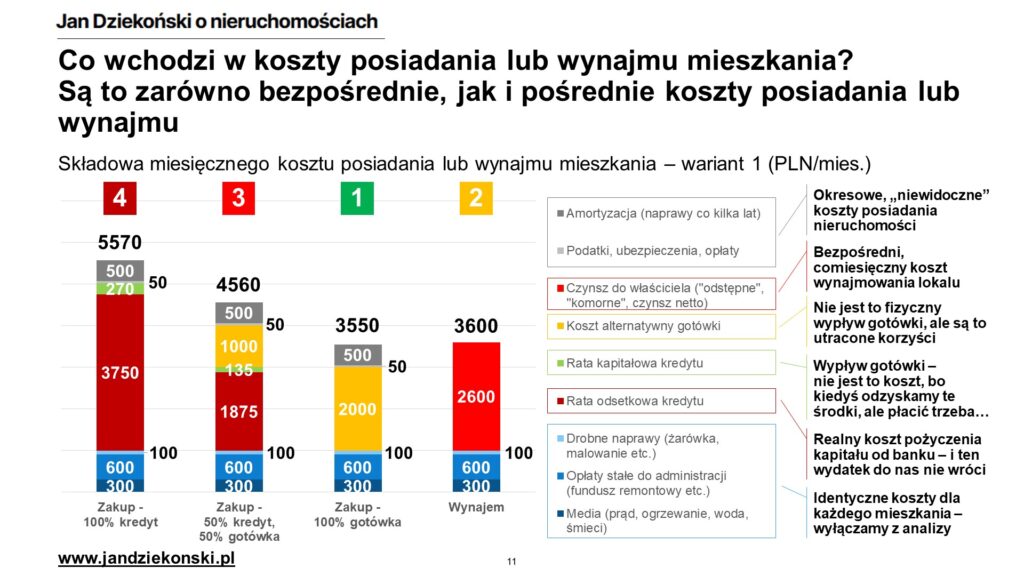

Pełny i kompletny obrazek wszystkich kosztów pokazuje poniższy wykres, w ramach którego przyjąłem:

- media i opłaty stałe identyczne w każdej opcji,

- drobne naprawy w koszcie ok. 100 PLN miesięcznie (uśredniając roczne koszty),

- podatki i ubezpieczenia w przypadku posiadania mieszkania w wysokości ok. 50 PLN rocznie (znowu uśredniając roczne koszty),

- koszty amortyzacji (grubszych napraw co kilka lat) na poziomie niecałego 1,5% rocznie (jak w ustawie 😉),

- gotówkowy koszt raty kapitałowej (nie jest realny, finansowy koszt – bo nadpłacamy kapitał – ale jednak musimy mieć na to gotówkę),

- koszty utraconych korzyści w postaci utraconych odsetek od zamrożonego kapitału – przyjąłem je na poziomie oprocentowania lokat lub obligacji w wysokości 6% – czyli jeden punkt procentowym mniej niż WIBOR (pomniejszone oczywiście o podatek Belki 19%). Dla owych 500 tys. PLN jest to całkiem okrągła kwota 2000 złotych (jeśli umiemy inwestować z wyższą stopą zwrotu jest to odpowiednio więcej).

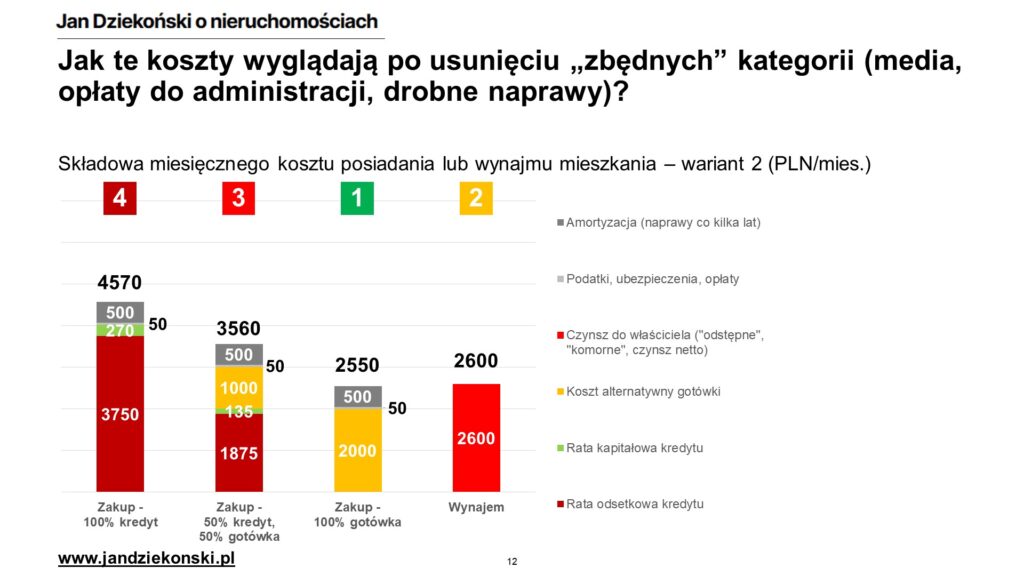

Po dodaniu wszystkich kosztów nagle okazuje się, że jednak posiadanie mieszkania na kredyt z tak wysokim oprocentowaniem staje się nagle najdroższą opcją – a wynajem staje na równi z zakupem na kredyt. Oczywiście tak jak tłumaczyłem w poprzednim rozdziale, jest to zbyt szerokie spojrzenie i również nie jest prawidłowe. Podobnie będzie jeśli usuniemy wszystkie zbędne kategorie (opłaty stałe, media, drobne naprawy), które są identyczne dla każdej opcji.

“Bardziej prawidłowym” podejściem jest wyłączenie z analiz dalszych kategorii. Po pierwsze jest to rata kapitałowa – koszt gotówkowy zakupu na kredyt, który tak naprawdę nie jest kosztem finansowym – bo rata kapitałowa pomniejsza kapitał kredytu (oraz przyszłe odsetki) – i de facto jest odzyskiwany w momencie sprzedaży mieszkania. Oczywiście gotówkowo środki na ratę kapitałową musimy mieć – stąd tak ważne są te nasze okulary. Czy liczymy ile miesiąc w miesiąc wydamy środków – np. gdyż nasz budżet domowy jest napięty? Wówczas poprzednie spojrzenie jest bardziej zasadne. Jeśli jednak mamy duży zapas finansowy i interesują nas bardziej długoterminowe koszty zakupu vs. najmu, to powinniśmy jednak wyłączać ratę kapitałową z porównania.

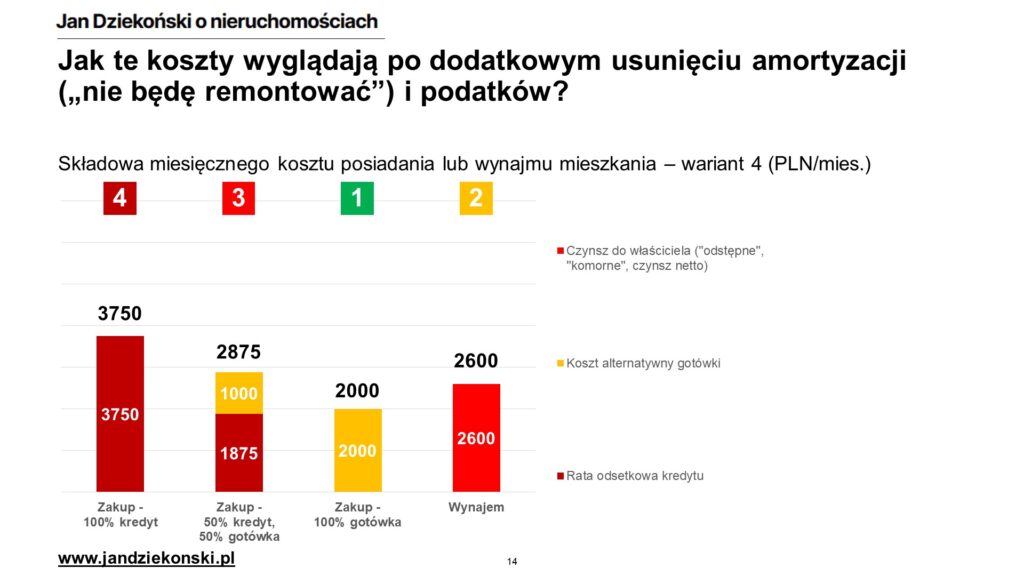

Jeszcze głębszą zmianą byłoby wyłączenie również amortyzacji (w końcu nie bierzemy też wzrostów lub spadków cen pod uwagę, więc amortyzacja również znika z równania) i innych drobnych kosztów podatkowych czy ubezpieczeniowych (bo to i tak drobnica). Wówczas mamy poniższy obrazek, który moim zdaniem jest “najbardziej prawidłowy” i koszerny a jednocześnie najprostszy do porównań. Koszt najmu to tylko odstępne. Koszt posiadania to rata odsetkowa I / LUB koszty alternatywne zamrożonej gotówki – zależnie od proporcji. W analizowanym przypadku powiększa to przewagę zakupu tylko za gotówkę (który niestety dla wielu z nas jest jednak trudno osiągalny, a więc i trochę teoretyczny), na drugim miejscu plasuje to wynajem (tak! Ale to ze względu na horrendalnie wysoki poziom stóp procentowych), a dopiero później plasuje zakup na kredyt (tym dalej im więcej kredytu). Oczywiście to przykład metody, a nie jedyny możliwy rezultat (zależy od cen mieszkań, ofert najmu etc.).

Oczywiście na koniec możemy też wyrzucić owe “koszty alternatywne gotówki” wynikające z utraconych odsetek od zamrożonej w nieruchomości gotówki. Ja osobiście tego bym nie robił, bo wiem jak dużo z gotówki można wydusić i gdzie ją ulokować (o tym będzie dużo w trzeciej części tej serii), ale można pewnie podebatować, czy ze względu na wyłączenie wpływu wzrostów/spadków cen na wyniki analizy nie należy tego zrobić. Zobaczymy wówczas jaki jest efekt – w sposób naturalny zakup za gotówkę staje się darmowy (słyszycie chyba sami, że to trąci trochę fikcją? 🙃), a zakup częściowo na kredyt wysuwa się na drugie miejsce. Nie mniej nadal przy tak wysokich stopach procentowych wysokie finansowanie kredytem pozostaje mniej opłacalne od najmu – więcej “przepalamy” środków na odsetki, niż wydawalibyśmy na wynajem, przynajmniej przez wiele lat na początku kredytu. Przeczy to popularnemu myśleniu, że “kredyt kiedyś spłacę i coś mi zostanie” – super, że spłacisz, ale ile kosztów odsetkowych po drodze poniesiesz? Być może lepiej wynajmować, a różnicę wydawać oszczędzać i reinwestować… Ale o tym również w nadchodzącej części trzeciej.

Jak porównywać poszczególne opcje?

Po tych pięciu przykładach Wasze głowy pewnie już parują i czekacie teraz na uniwersalne rozwiązanie. I tu Was zmartwię. Powyższe analizy pokazują, że sposobów na liczenie opłacalności jednej czy drugiej opcji jest bez liku. Nawet jak już policzymy różne opcje to i tak nie dostaniemy jednoznacznej odpowiedzi która opcja będzie lepsza… To zależy – od czego?

- Jaka jest nasza sytuacja finansowa – opłacalność poszczególnych opcji będzie zależała od tego w jakiej „strukturze” planujemy sfinansować potencjalny zakup. To ile zaciągniemy kredytu na zakup, ale też na jaki okres czasu etc. będzie determinowało opłacalność jednego czy drugiego podejścia,

- Jakie są nasze „okulary” 😎 – to czy patrzymy na koszty gotówkowo, czy finansowo również ma niesamowity wpływ na to, jak powinniśmy analizować opcje. To czy mamy duży zapas dochodów gotówkowych, czy jednak żyjemy od pierwszego do pierwszego powinno skłonić nad brania pod uwagę (lub też nie) rat kapitałowych kredytu

- Jaka jest procentowa relacja cen najmu vs. stopy procentowe – czyli od kogo w danej chwili taniej jest pożyczyć mieszkanie – od banku, czy od właściciela (a może od siebie?). A ten parametr zmienia się w czasie i potrafi owe opcje mocno zdeterminować – przynajmniej w krótszym okresie czasu (jak zapewne wiecie np. z TEGO nagrania – koszty pożyczania od banków są i będą wysokie jeszcze przez co najmniej kilka lat…).

W kolejnym rozdziale skupimy się właśnie na tym temacie.

Porównywanie kosztów procentowych

Przykłady mają to do siebie, że są z reguły oderwane od rzeczywistości. Tak jest też z naszym przykładem. Dlaczego? Ano w 99% przypadków mieszkanie, które potencjalnie chcemy kupić nie jest na wynajem – i vice versa mieszkanie które chcemy wynająć nie jest na sprzedaż – więc w rzeczywistości nie zrobimy takiego idealnego porównania. W praktyce będziemy porównywać zbliżone, ale nie identyczne mieszkania, więc też nasze ujęte w złotówkach analizy mogą nie być trafione.

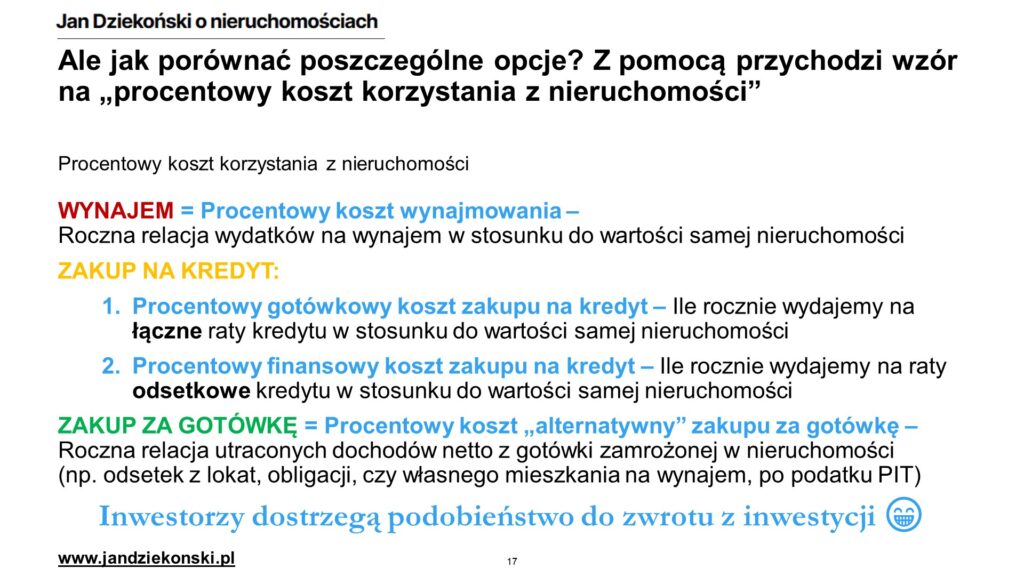

Ale tutaj przychodzi na pomoc procent – możemy poprzez odpowiednie i dość łatwe obliczenia wyrazić w porównywalny sposób różne mieszkania. Ja robię to za pomocą “procentowego kosztu korzystania z nieruchomości”. Różnie się go liczy zależnie od tego, jak chcemy korzystać z danej nieruchomości.

Procentowy koszt wynajmowania

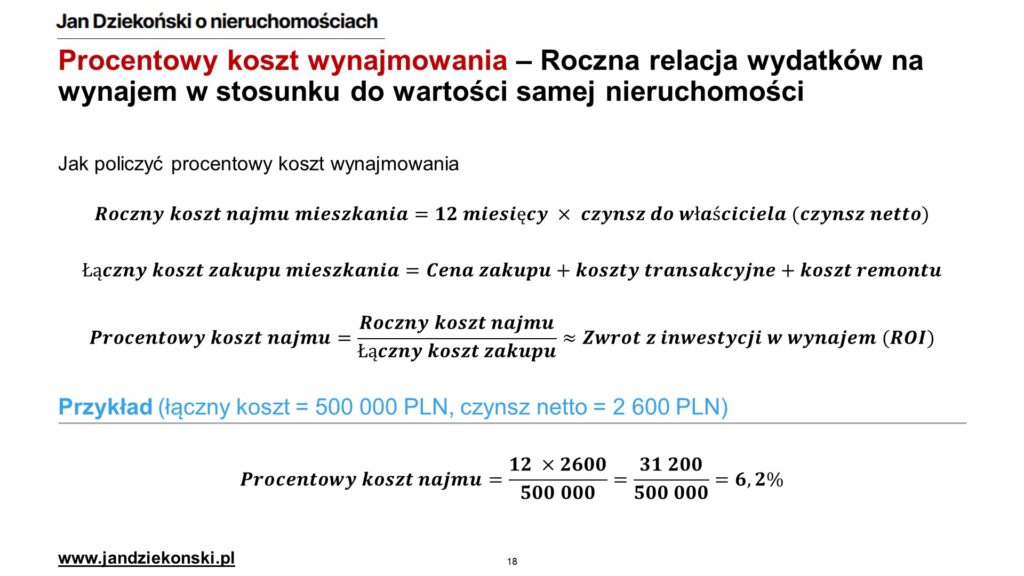

Jeżeli wynajmujemy mieszkanie to “procentowy koszt wynajmowania” to roczna relacja wydatków na wynajem w stosunku do wartości samej nieruchomości. Musimy po prostu policzyć ile w ciągu 12 miesięcy wydamy na czynsz netto (czyli ten bez opłat stałych i mediów) i odnieść to do szacunkowej wartości tego (lub bardzo podobnego mieszkania). W analizowanym przez nas przykładzie wynosi on 6,2% (obliczenia poniżej).

Na marginesie: posiadacze mieszkań na wynajem szybko zauważą podobieństwo tego wzoru do “zwrotu z najmu mieszkania”. Analogia jest trafiona. Przecież wynajem to nic innego jak pożyczenie mieszkania za wynagrodzeniem od jego właściciela. Więc koszt jednej osoby (najemcy) jest w uproszczeniu dochodem drugiej (właściciela). W uproszczeniu rzecz jasna.

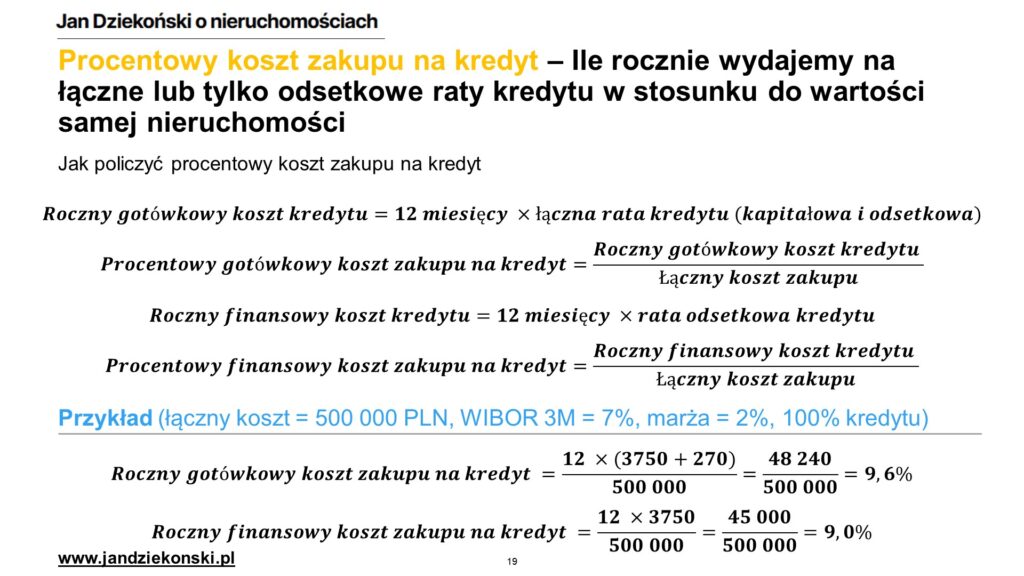

Procentowy koszt zakupu na kredyt

Jeżeli kupujemy mieszkanie na kredyt to liczymy “procentowy koszt koszt zakupu na kredyt” – jest to roczna relacja wydatków na raty kredytu w stosunku do wartości samej nieruchomości. W uproszczeniu liczymy ile nas kosztuje pożyczenie mieszkania od banku. I tu mamy dwie optyki. Pierwsza jest gotówkowa, czyli bierze pod uwagę łączny wypływ gotówki z naszej kieszeni. W takim ujęciu obliczamy ile 12 miesięcznych rat kredytu (kapitałowo-odsetkowych) stanowi w łącznej cenie zakupu mieszkania. W naszym przypadku jest to 9,6% w sytuacji, gdy WIBOR wynosi 7% i mamy 30-letni kredyt. Czyli prawie 10% rocznie oddajemy do banku za możliwość korzystania z mieszkania, a w nieco ponad 10 lat oddamy całą wartość mieszkania (i zostanie nam jeszcze 20 lat spłacania…).

Ale tak jak wcześniej tłumaczyliśmy – to nie jest najlepsze podejście, bo przecież w każdej racie spłacamy jakiś kapitał (na początku niewielki, ale z każdym miesiącem nieco większy). Więc jeśli weźmiemy do kalkulacji tylko koszt raty odsetkowej, to uzyskamy tzw. finansowy koszt kredytu. W naszym przykładzie wynosi on przy pierwszej racie 9,0%. Jest praktycznie taki sam jak łączny koszt kredytu, ale to wynika ze specyfiki kalkulowania harmonogramu kredytowego. Kolejny podrozdział pokaże jak się to kształtuje w perspektywie 5 lat i całego okresu kredyt, także przy różnych okresach trwania kredytu i stawkach WIBOR.

Jak zmienia się koszt kredytu?

Lwia większość kredytów w Polsce jest rozliczana za pomocą tzw. równej raty kapitałowo-odsetkowej. W tej metodzie łączna rata jest stała i składa się z raty odsetkowej (czyli kosztu odsetek od całego niespłaconego kredytu) i raty kapitałowej (czyli części redukującej nasze zadłużenie). W każdej kolejnej racie spada poziom zadłużenia (bo w poprzedniej racie coś tam spłaciliśmy), więc spadają rata odsetkowa, a rośnie rata kapitałowa. Łączny poziom raty jest tak wyliczany, żeby w trakcie trwania kredytu spłacić cały kapitał (zainteresowanych jak to policzyć zapraszam do zapoznania się z funkcją PMT w Excelu).

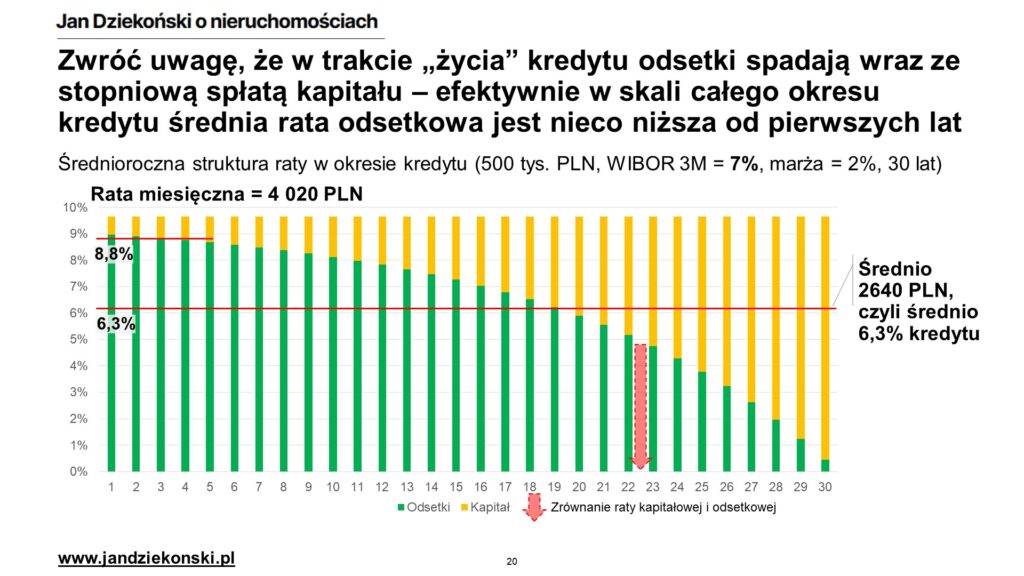

Efekt jest taki, że w pierwszych latach głównie spłacamy odsetki (czyli ponosimy finansowe koszty), a nadpłata kapitału jest bardzo niewielka. Dopiero w pewnym momencie następuje “przełamanie” w którym udział rat kapitałowych bardzo szybko rośnie, a udział odsetek szybko spada. Zobaczmy kiedy to następuje?

Przy analizowanym wcześniej kredycie (WIBOR = 7%, marża = 2%, okres = 30 lat, kwota = 500 tys. PLN) średnia rata wynosi ok. 4020 PLN, z czego. Efektywnie jest to 9,6% rocznie (jak wcześniej). W tym w pierwszym roku odsetki stanowią ok. 9% (czyli ponad 90% raty to odsetki), ale średnio w okresie całego życia kredytu “jedyne” 6,3% (średnio 2640 PLN). Można więc powiedzieć, że jednak zakup na kredyt nie jest taki drogi. Ale owe “jedyne” oznacza, że przez 30 lat zapłacimy bankowi ok. 190% odsetek – czyli łącznie za mieszkanie zapłacimy TRZYKROTNOŚĆ jego ceny! Trudno bezpiecznie zakładać, że w takim okresie ceny nieruchomości się potroją (choć jest to możliwe). Co więcej przez wspomniany efekt “wysokich odsetek na początku kredytu” w pierwszych pięciu latach odsetki stanowią 8,8% ceny mieszkania. Wniosek jest taki, że żeby cieszyć się nadpłaconym kapitałem trzeba naprawdę cierpliwie go spłacać – moment “przełamania” następuje dopiero po 22. roku kredytu. Tak więc jeśli kupujemy nieruchomość “nie na zawsze” tylko “na chwilę” (5-10 lat) to powinniśmy jednak brać do kalkulacji wyższą z finansowych kosztów kredytu (np. z okresu pierwszych 5 lat).

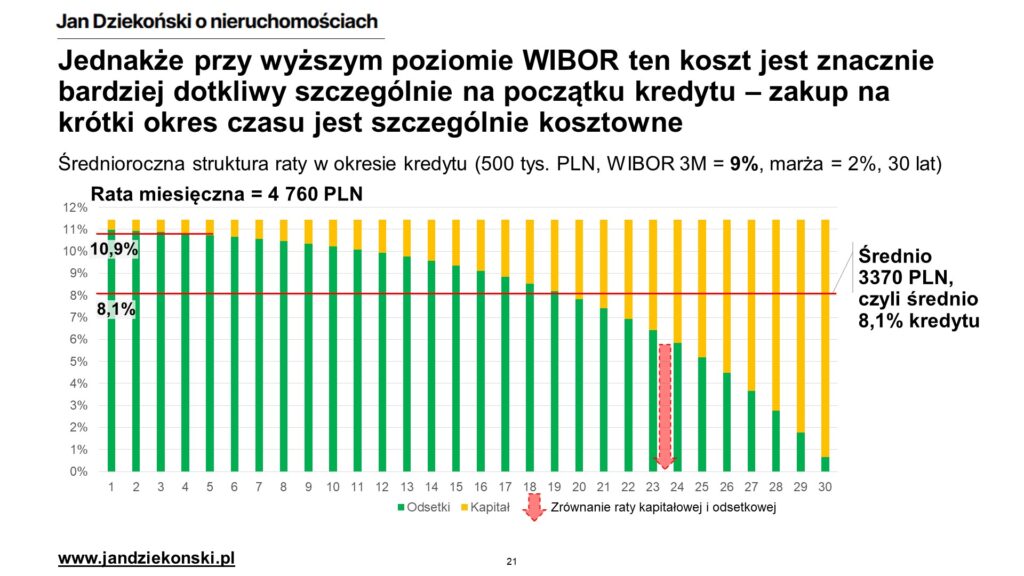

Oczywiście im wyższy jest WIBOR tym problem jest jeszcze większy. Zobaczmy co by było, gdyby WIBOR wynosił 9% (mam nadzieję, że tak nie będzie) – wówczas średni koszt finansowy rośnie do zawrotnych 8,1% (czyli prawie 250% w ciągu 30 lat), a w pierwszych pięciu latach płacimy prawie 11% – moment przełamania przesuwa się wówczas na 23. rok.

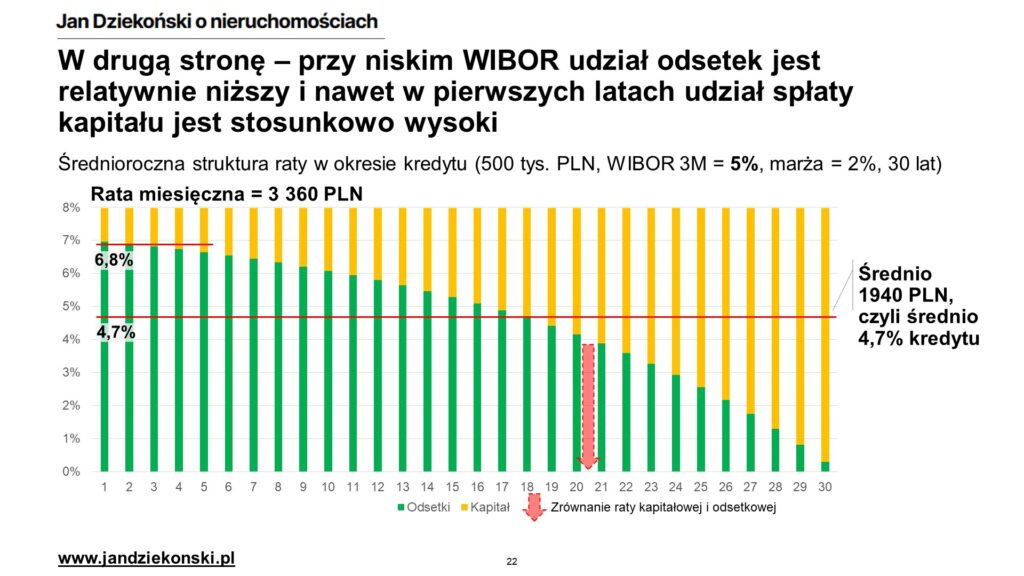

W drugą stronę gdyby WIBOR spadł do 5% sytuacja nam się poprawia. Łączna rata spada do 3360 PLN, średni koszt kredytu spada do 4,7% (ok. 140% w 30 lat), a w pierwszych latach płacimy “jedyne” 6,8%. Przełamanie przyspiesza i pojawia się po 20. roku. Ten poziom WIBOR jest obecnie dość prawdopodobnym poziomem na okres za 2-4 lata, co pokazuje, że zakup kredytowy stanie się pewnie tańszy, ale nadal nie będzie on tak specjalnie “darmowy”.

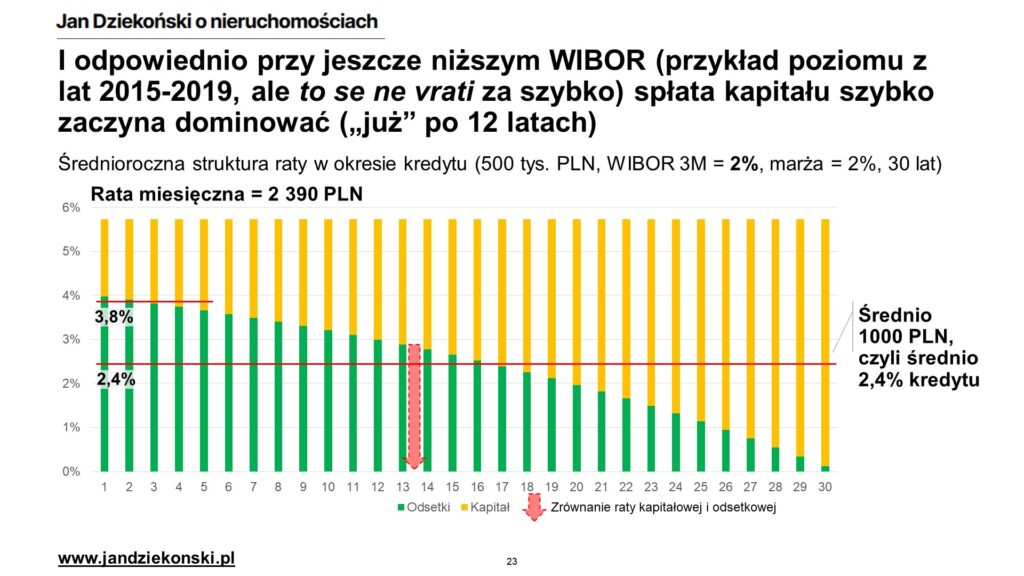

Dopiero powrót WIBOR do poziomu sprzed pandemii powoduje istotną różnicę. 2% WIBOR oznacza, że nasza rata jest prawie dwukrotnie niższa niż przy WIBOR 7%, a średni koszt kredytu w okresie kredytowania spada do 2,4% – w ciągu 30 lat płacimy bankowi “raptem” 70% odsetek, co jest już poziomem dość atrakcyjnym, a przełamanie następuje po 13. roku – przed połową trwania kredytu. W okresie 30 lat można dość bezpiecznie przyjmować, że ceny wzrosną o taki poziom, nawet jeśli po drodze nastąpi jakiś kryzys (o tym powstała w ogóle osobna kategoria artykułów “Trendy cenowe”). Ale tłumaczy to też dlaczego w latach 2015-2019, a zwłaszcza w okresie zerowych stóp procentowych w 2020-2021 mieliśmy boom na kupowanie mieszkań na kredyt – po prostu wynikało to z rachunków.

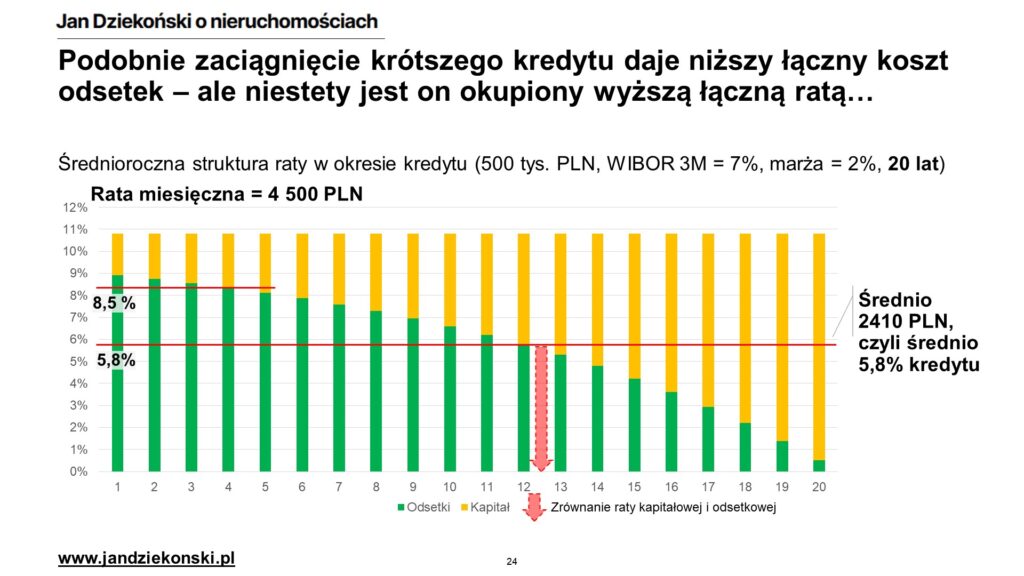

Na koniec inna wariacja – co by było, gdybyśmy przy WIBOR 7% zdecydowali się na szybsze nadpłacanie kapitału, czyli na harmonogram 20-letni. Nasza miesięczna rata oczywiście by wzrosła (bo musimy nadpłacać kapitał), ale nasze odsetki dość szybko zaczęłyby spadać. W okresie 5 lat średni koszt odsetkowy wyniósłby 8,5% (zamiast 8,8% – różnica jeszcze kosmetyczna), a w okresie całego kredytu 5,8% – czyli zamiast 190% odsetek zapłacimy bankowy ok. 115% odsetek – na kredycie o wartości 500 tys. PLN jest to kwota 375 tys. PLN – to pokazuje jak bardzo opłaca się krótszy harmonogram, żeby nie przepłacać. No ale to wymaga już naprawdę wysokich zarobków…

Zobaczmy teraz jak to wszystko prezentuje się na jednym obrazku poniżej – w skrócie: przy wysokim WIBOR kupno na kredyt jest generalnie drogi, czy to w pierwszej racie, czy też w całym okresie kredytowania. Jak WIBOR jest przeciętny – to po 30 latach zakup staje się relatywnie mniej drogi, ale nadal w pierwszych latach płacimy jak za zboże. Metodą na walkę z wysokim kosztem kredytów jest krótszy harmonogram spłaty, ale ten niestety podbija koszty gotówkowe – musimy mieć wysokie dochody. W skrócie – zakup na kredyt jest drogi i może przy wysokim WIBOR nie ma co się w niego pakować…

Uwaga: Powyższe procentowe proporcje są niezależne od kwoty kredytu – czy zaciągniemy kredyt na 100 tys. PLN czy na 10 mln PLN, procentowy rozkład będzie identyczny (inna sprawa, że zapewne zmieni nam się marża 😉).

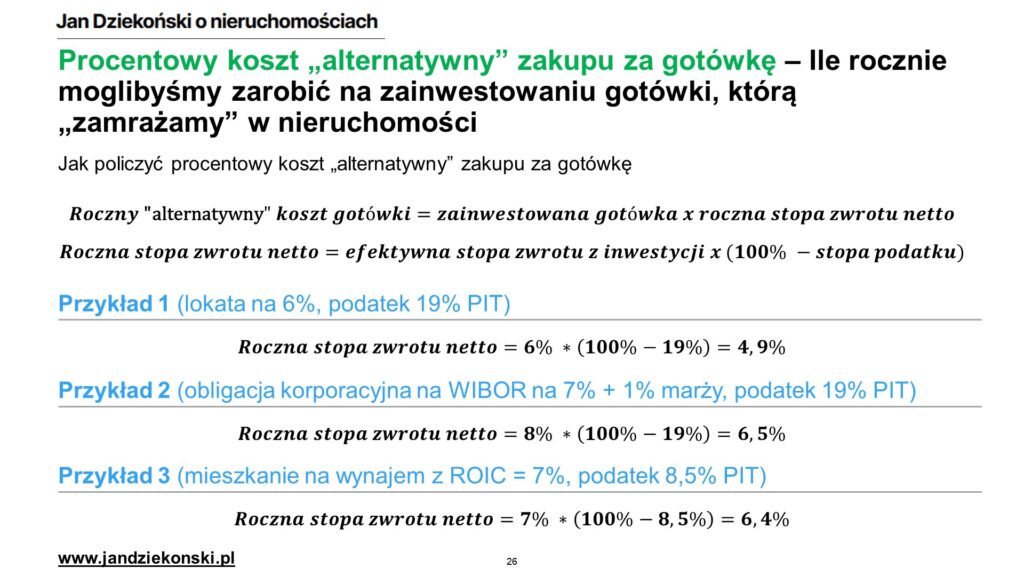

Procentowy koszt “alternatywny” zakupu za gotówkę

Na koniec, gdy kupujemy nasze mieszkanie za gotówkę (bo jesteśmy oszczędni, bo mamy dobrą pracę, a może trafił nam się spadek lub szóstka w totka) mamy “procentowy koszt alternatywny zakupu za gotówkę”. Wynika on z innej kalkulacji, a mianowicie “ile moglibyśmy efektywnie zarobić z gotówki, którą zamroziliśmy w mieszkaniu”. W uproszczeniu jest to wartość mieszkania pomnożona przez roczną stopę zwrotu z aktywów netto – czyli stopę zwrotu pomniejszoną o stopę podatku.

Jak widzicie poniżej, stopa ta zależy od klasy aktywów w jaką zainwestowalibyśmy tego typu środki – i tutaj raczej do analiz należy brać bezpieczne klasy aktywów generujące cash flow (lokaty, bezpieczne obligacje skarbowe lub korporacyjne spółek blue chip, mieszkania na wynajem – ew. akcje dywidendowe / z segmentu value, ale to już dla bardziej zaawansowanych), a niekoniecznie aktywa spekulacyjne i cykliczne, które cash flow nie generują (np. kryptowaluty, złoto, surowce).

I tak gdybyśmy środki z mieszkania dzisiaj ulokowali na typowej lokacie bankowej, to pewnie uzyskalibyśmy średnio 6% (są oferty na więcej, ale w tego typu ofertach z reguły mamy ograniczenia kwotowe, warunki nowych środków etc. – przyjmuję więc przeciętne lokaty), co po pomniejszeniu o podatek Belki (19%) dawałoby nam efektywnie 4,9% – to nasz koszt “alternatywny”. Moglibyśmy ten wynik nieznacznie podkręcić obligacjami skarbowymi (zwłaszcza nabywanymi poprzez IKE / IKZE), które obecnie płacą ok. 6,5-6,75% (a w przypadku obligacji inflacyjnych potrafią płacić więcej), ale to już kosmetyka.

Moglibyśmy jednak ulokować nasze środki (albo ich część) na obligacjach korporacyjnych dużych polskich spółek Skarbu Państwa czy miast (w ich przypadku ryzyko upadłości jest relatywnie niskie, choć nigdy nie jest zerowe), które płacą z reguły WIBOR powiększony o marżę, która w przypadku najbardziej bezpiecznych spółek lub dużych miasta wynosi ok. 1 punkt. Daje nam to 8% stopy zwrotu, efektywnie po podatku 6,5% (lub więcej poprzez IKE / IKZE).

Wreszcie gdybyśmy poszli bardziej agresywnie, inwestując np. w mieszkanie na wynajem (takie bardziej wyrafinowane – np. na pokoje, wielopak, bardziej ryzykowne miasto) to może moglibyśmy otrzymać 7% uśrednionej stopy zwrotu – ale moglibyśmy się cieszyć nieco niższym podatkiem – ryczałt do 100 tys. PLN przychodu wynosi 8,5%, więc nasz efektywny dochód wynosiłby 6,4%.

Porównanie kosztów procentowych wszystkich opcji

Jak widzimy możemy dla każdego przypadku obliczyć procentowy koszt posiadania lub wynajmowania nieruchomości. Docieramy więc do ostatniego kroku ćwiczenia, czyli porównania kosztów procentowych, które powiedzą nam “od kogo taniej jest pożyczyć mieszkanie” – od banku, od właściciela, czy od nas samych?

W przyjętym przez nas przykładzie mamy poniższe wyniki finansowe – najtańszy (przy założeniu 6% oprocentowania lokat) jest zakup za gotówkę z kosztem 4,9%. Drugi najtańszy – wynajem z kosztem 6,2% (1,3 punkta procentowego więcej niż zakup za gotówkę – czyli ok. 6,5 tys. PLN rocznie). Zakup w połowie za gotówkę, a w połowie na kredyt plasuje się na trzecim miejscu z kosztem 6,8% – nieco drożej niż wynajem, ale na swoim. Wreszcie zakup w 100% na kredyt to 8,8% – o ponad 2,5 punkta procentowego więcej niż wynajem rocznie (w naszym przypadku to 12,5 tys. PLN rocznie – niby dużo, ale może za komfort własnego nie tak wiele?). To ujęcie finansowe.

W ujęciu gotówkowym, czyli “ile wypływa nam z kieszeni” ostatnie dwie opcje są jeszcze mniej atrakcyjne. Zakup 50/50 ma koszt 7,2% (1 p.p. więcej niż najem), a zakup 100% na kredyt to 9,6% (3,4 p.p. więcej niż najem, czyli ok. 17.000 PLN rocznie więcej).

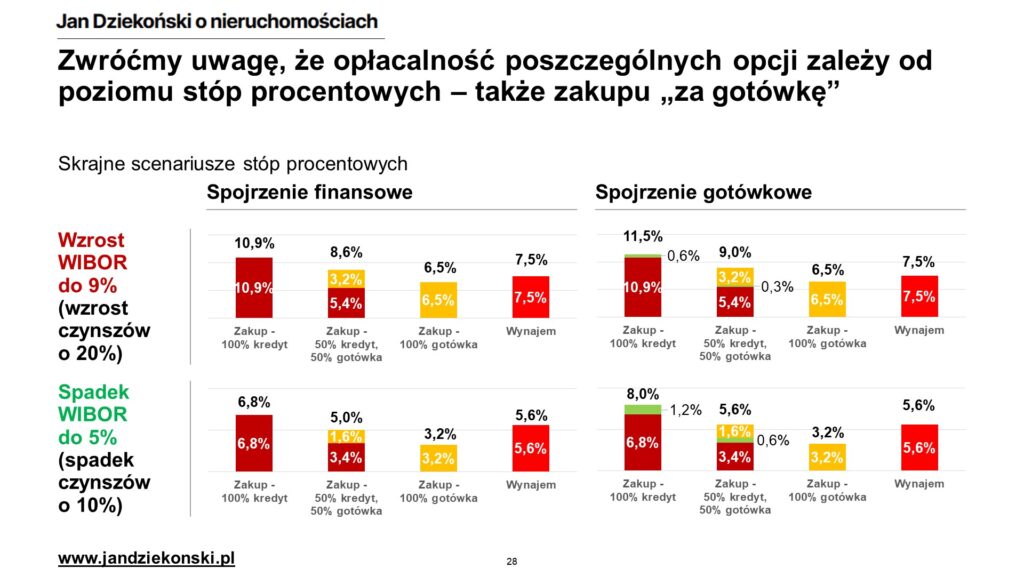

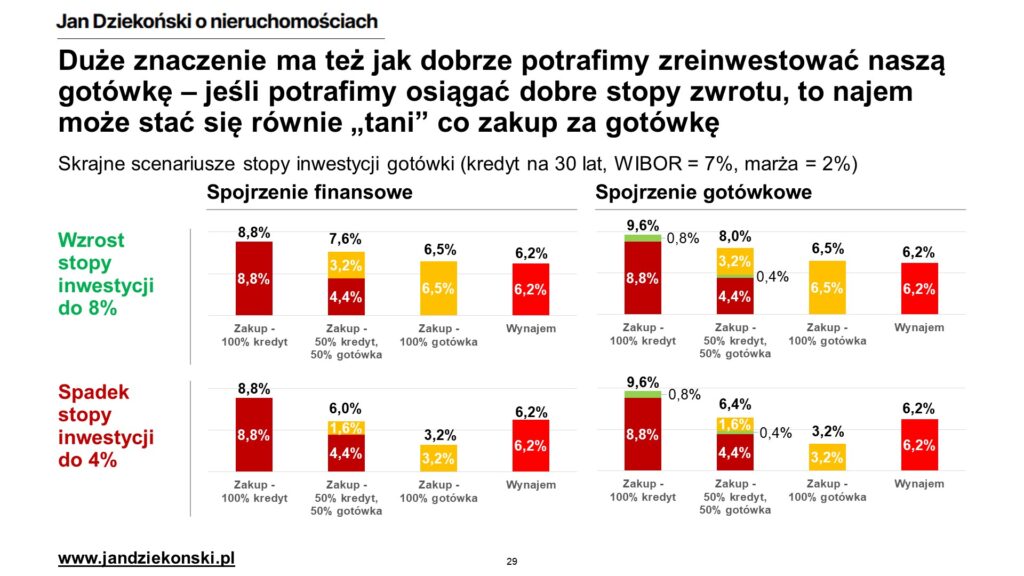

Wielokrotnie tłumaczyłem, że duży wpływ na ten wynik mają stopy procentowe, popatrzmy więc jak by się zmieniały wyniki zależnie od ich poziomu. Wziąłem tu dwa przypadki: (1) WIBOR rośnie z 7% do 9% (przy okazji zakładam, że w efekcie czynsze rosną o 20% – bo drożeje alternatywny koszt zakupu mieszkania), (2) WIBOR spada z 7% do % (przy okazji zakładam, że czynsze spadają, ale tylko o 10% – bo rynek najmu jednak jest dość przetrzebiony i trudno oczekiwać dużych spadków). W przypadku wzrostu WIBOR koszty kredytowania nadal na tyle rosną, że najem mimo wzrostów nadal byłby tańszą opcją. Co więcej, drożejący WIBOR oznaczałby też rosnący koszt “alternatywny” gotówki – stąd posiadanie mieszkania wcale nie byłoby bardziej konkurencyjne.

Spadek WIBOR miałby jednak mocniejszy efekt opłacalności zakupu na kredyt lub za gotówkę – zakup 50/50 byłyby porównywalny lub nawet tańszy od najmu, a zakup za gotówkę – byłby istotnie tańszy (ponad 2 p.p., czyli 10 tys. PLN rocznie). Zakup w 100% na kredyt byłby jednak nadal droższy.

A co by było, gdyby zmienić założenia co do kosztów alternatywnych gotówki? Odpowiednio zmieni się atrakcyjność gotówki (in plus lub minus). Jeśli mielibyśmy dwie lewe ręce do inwestowania lub trzymalibyśmy środki na najmniej oprocentowanych lokatach to zarabialibyśmy na niej mniej – np. 4% zamiast 6% (jak poniżej) – wówczas w naturalny sposób koszt “alternatywny” gotówki spada, a opcje kupna za gotówkę zyskują na kosztach.

Ale gdybyśmy jednak umieli dobrze inwestować, np. umiejętnie lokując środki w najlepsze mieszkania na wynajem, czy inwestując długoterminowo w spółki giełdowe, to będziemy osiągać wyższe stopy zwrotu. Na poniższym przykładzie przyjąłem 8% zamiast 6% (a do takiej poprawy wyników tak naprawdę nie trzeba unikalnej wiedzy i licencji maklera), co automatycznie wyrównało koszty najmu i zakupu w 100% za gotówkę, a oddaliło jeszcze bardziej opłacalność zakupu częściowo na kredyt.

Wnioski dla Ciebie

Dobrnęliśmy do końca – dużo teorii, dużo liczb, ale gdyby tak wziąć wszystko w jeden mianownik to czy możemy wysnuć jakieś kluczowe wnioski? Tak!

Największy wpływ na opłacalność poszczególnych opcji mają (1) stopy procentowe, (2) nasze umiejętności inwestowania, (3) sytuacja na rynku najmu.

Im wyższe stopy procentowe tym relatywnie bardziej opłaca się najem i vice versa jeśli stopy spadają to pewnie zakup, zwłaszcza na kredyt stanie się tańszy. Im lepiej umiemy inwestować nasze środki, tym bardziej opłaca się najem (i reinwestowanie gotówki poza własnym konsumpcyjnym mieszkaniem) i vice versa im gorsi z nas inwestorzy tym lepiej może jednak pójść w posiadanie nieruchomości. Im ceny najmu są relatywnie niższe od cen zakupu tym (logiczne, duh?) najem jest bardziej opłacalny i vice versa jak mieszkania są drogie, to lepiej wynajmować. Czasem oczywiście może być tak, jak teraz, że drożejący najem i tak jest tańszy niż zakup na kredyt – bo stopy procentowe robią robotę, albo tak jak było w 2021 roku, kiedy zakup na kredyt był ultra-tani mimo spadków czynszów na rynku najmu. W skrócie – stopy procentowe w tej układance są z reguły najsilniejszym elementem.

Jak więc metodycznie postępować w przypadku pytania “kupować czy wynajmować”?

- Odpowiedzieć na swoje „dlaczego” (o tym był odcinek 1)

- Zebrać dane i porównywać „jabłka z jabłkami”

- Zastanowić się: co będzie się działo ze stopami procentowymi (polecam w temacie TEN FILM)

- Zastanowić się: jak dobrze umiemy zainwestować nasze środki

Uwaga: Oczywiście przypominam, że całość w oparciu o jeden przykład tłumaczący metodykę, a nie stanowiąc jedyny możliwy i uniwersalny wynik – wszystko zależy od konkretnych cen najmu i mieszkań w Twoim mieście i w standardzie jakiego szukasz, stóp procentowych jakie obecnie obowiązują, czy Twoich założeń co do dochodowości alternatywnych inwestycji. Nie mniej jest to sposób uniwersalny, który powinieneś być stanie samemu zastosować do swojej sytuacji i mieszkania, które chcesz przeanalizować. I oczywiście nie wyceniamy tutaj niemożliwych do wycenienia aspektów jakościowych przewagi posiadania (“wolnoć Tomku w swoim domku”) lub wynajmu (“dzisiaj tu, jutro gdzieś indziej – bez zobowiązań”) – bo o tym był właśnie pierwszy odcinek.

Nagranie

Film możesz obejrzeć bezpośrednio na YouTube lub poniżej:

Jeśli wolisz podcast, to możesz go odsłuchać na Spotify lub poniżej:

Ten artykuł należy do kategorii “Inteligentny inwestor” – zobacz więcej!

Szukasz profesjonalnych analiz o rynku nieruchomości? Poznaj FLTR

Jeżeli poza wiedzą o nieruchomościach szukasz profesjonalnych analiz o rynku nieruchomości – analiz cen, scenariuszy i prognoz trendów, analiz konkurencji oraz rekomendacji strategicznych – to mój nowy portal FLTR.pl jest dla Ciebie!

FLTR to cotygodniowy, subskrypcyjny newsletter, którego rolą jest dzielenie się czystą i obiektywną wiedzą wynikającą z danych, analiz, czy konsensusu ekspertów – bez reklamy, PRu, naganiania, szkoleń i clickbaitów.