Jeszcze w styczniu 2021 przestrzegałem przed ryzykiem wzrostu stóp procentowych. Osiem miesięcy temu mieliśmy pierwszą podwyżkę stóp procentowych w bieżącym cyklu podwyżek, która wielu z Was zaskoczyła. Na początku lutego 2022 wymieniłem pięć powodów dla których WIBOR mógłby polecieć powyżej 5% – i wszystkie się spełniły. Mamy już WIBOR ponad 7%. Jeśli masz kredyt hipoteczny i zastanawiasz się co dalej będzie ze stopami procentowymi, zdolnością kredytową oraz czy w ogóle jest jeszcze sens przejść na okresowo stałą stopę procentową – to ten film jest dla Ciebie! Do tego wakacje kredytowe i kredyty bez wkładu własnego 🙃

Co znajdziesz w tym odcinku?

W tym nagraniu opowiedziałem o tym:

🚀 Czy WIBOR poleci powyżej 7%? – WIBOR wynosi już 7%. Opowiemy dlaczego wzrósł tak bardzo i o ile jeszcze może wzrosnąć

📊 Raty w górę, zdolność w dół – zobaczymy jak wzrostu WIBORu i rekomendacje KNF wpłynęły na rosnące raty kredytów i spadającą zdolność kredytową

🏡 Czy rynek nieruchomości wyhamował przez stopy procentowe? – poznamy skutki rosnących stóp procentowych

🤜 Pięć sposobów na zabezpieczenie się przed wzrostem rat? – od najłatwiejszych, po te trudniejsze

🧘♀️ Czy jest jeszcze sens przejść na stałe raty? – poznasz moje aktualne przemyślenia na ten temat

🌞 Wakacje kredytowe – korzystać? A jeśli tak, to co zrobić z oszczędnościami?

🤦♂️ Kredyty bez wkładu własnego – czy to coś dla mnie?

Film możesz obejrzeć bezpośrednio na YouTube lub poniżej:

Jeśli wolisz podcast, to możesz go odsłuchać na Spotify lub poniżej:

Krótkie podsumowanie

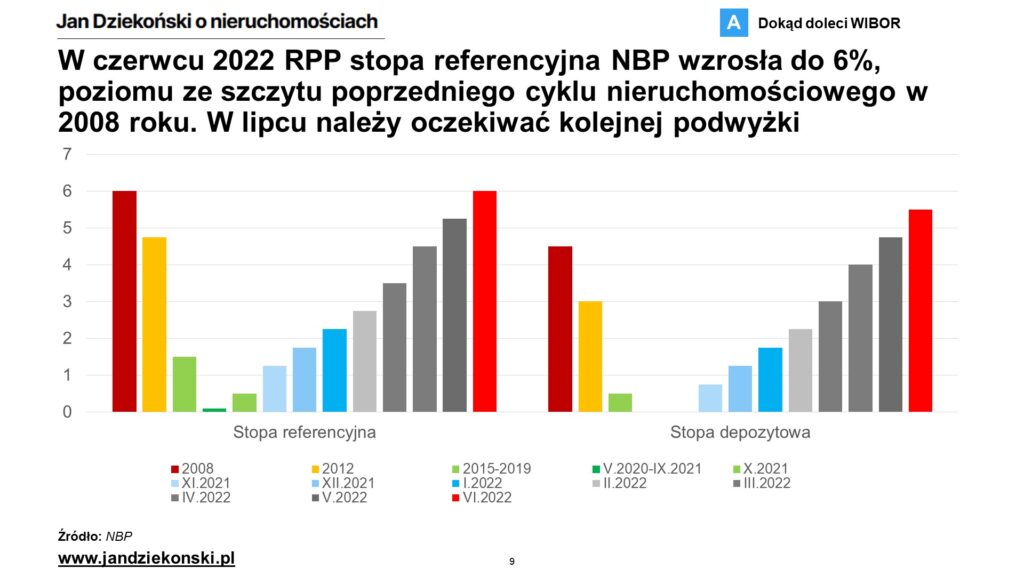

Ile wynoszą dzisiaj stopy procentowe i WIBOR?

- Do dzisiaj (29 czerwca 2022 r.) Rada Polityki Pieniężnej wprowadziła dziewięć podwyżek stóp procentowych do poziomu 6% dla stopy referencyjnej. W efekcie obecnie jesteśmy na poziomie stóp procentowych ze szczytu ostatniego cyklu nieruchomości w 2008 roku.

- Jeszcze na początku lutego (ostatnie nagranie w tym temacie) rynek (kontrakty FRA) przewidywał wzrost WIBOR 3M do 5 p.p. do końca 2022 po dynamicznym wzroście od lipca 2021. WIBOR 3M i 6M przebił jednak 7% już w czerwcu 2022.

Dlaczego stopy procentowe wzrosły tak bardzo? Ryzyka przed którymi ostrzegałem na początku lutego 2022:

- Dalsza spirala płacowo-inflacyjna – wzrost wynagrodzeń w XII.2021 wyniósł 11,2% rdr vs. prognozowane 9,0%, co będzie zwiększało presję na wzrost stóp procentowych

- Wzrost cen ropy – prognozy inflacji NBP oparte były na cenach ropy poniżej 80 USD/bbl. Obecnie ropa oscyluje wokół 90 USD/bbl i możliwy jest wzrost do 100-110 USD/bbl

- Realne działania FED – wzrost stóp % w USA może być bardziej zdecydowany, niż obecnie zakładają rynki, co może wywrzeć dalszą presję na wzrost stóp WIBOR

- Reakcja EBC na wysoką inflację i spadające bezrobocie w Strefie Euro – inflacja w Strefie Euro wyższa od prognoz, bezrobocie spada szybciej niż oczekiwano. To oraz „jastrzębi” FED może wywołać zacieśnienie polityki monetarnej EBC i presję na RPP

- Postrzegane i realne ryzyko konfliktu na granicy ukraińsko-rosyjskiej oraz osłabienie złotówki – realne lub nawet postrzegane zaognienie konfliktu RU-UA może osłabiać polską złotówkę, wywołując presję na zwiększenie stóp przez RPP

Czy możliwy jest wzrost WIBOR ponad 7%? Moim zdaniem istnieją takie ryzyka:

- Dalsza spirala płacowo-inflacyjna – wzrost wynagrodzeń w V.2022 wyniósł 13,5% rdr, mniej niż inflacja (13,9%) ale nadal na tyle dużo, żeby zwiększać presję na wzrost stóp procentowych

- Ekspansja fiskalna polskiego rządu oraz „tępienie” działań NBP – działania rządu prowadzące do ekspansji fiskalnej (kolejna obniżka podatków, wakacje podatkowe, przedłużanie tarcz antyinflacyjnych) osłabia działania NBP i może wymuszać jeszcze wyższy poziom stóp procentowych

- Dalszy wzrost cen ropy i żywności – obecne ceny ropy ustabilizowały się wokół 110 USD/bbl (+/- 10 USD/bbl), a ceny żywności spadły. Jednakże na drugą połowę roku przewiduje się ryzyko dalszego wzrostu cen energii i żywności

- Jastrzębia polityka banków centralnych krajów rozwiniętych – zdecydowany i szybszy od oczekiwań wzrost stóp % w USA, UE, Szwajcarii etc. będzie wywierać dalszą presję na wzrost stóp WIBOR

- Pogłębienie się wojny ukraińsko-rosyjskiej oraz dalsze osłabienie złotówki – sukcesy Rosji w Donbasie, ponowny atak na centralną i zachodnią Ukrainę, a nawet „omyłkowy” atak na Kraje Nadbałtyckie / Polskę osłabią polską złotówkę, wywołując presję na zwiększenie stóp przez RPP

Obecnie, pod koniec czerwca 2022 rynek (kontrakty FRA) wyceniają wzrost WIBOR 3M do ponad 8 p.p… Ale finalny poziom trochę zależy od powyższych czynników. W skrócie widzę trzy scenariusze na lata 2023-2025:

- Prawdopodobny – w którym WIBOR będzie w przedziale ok. 6-9% (czyli najpewniej dalsze podwyżki w 2022, małe obniżki w 2023/24), a gospodarka przeżyje tylko spowolnienie lub niewielką recesję,

- Antyinflacyjny – mniej prawdopodobny, w którym WIBOR przebije poziom 9% i sięgnie nawet 12% lub więcej. Scenariusz ten dla realizacji wymagałby bardzo uporczywej i wysokiej inflacji, czy też osłabienia złotówki w wyniku połączenia się wymienionych powyżej argumentów,

- Recesyjny – również mniej prawdopodobny, w którym WIBOR istotnie spadnie poniżej 6% i zapewne będzie w przedziale 4-6% (lub ew. mniej). Skala takich obniżek byłaby możliwa jednakże praktycznie tylko z jednoczesnym wystąpieniem silnej recesji, wzrostu bezrobocia, spadku wynagrodzeń i deflacji (czyli nie byłby to specjalnie pożądany scenariusz).

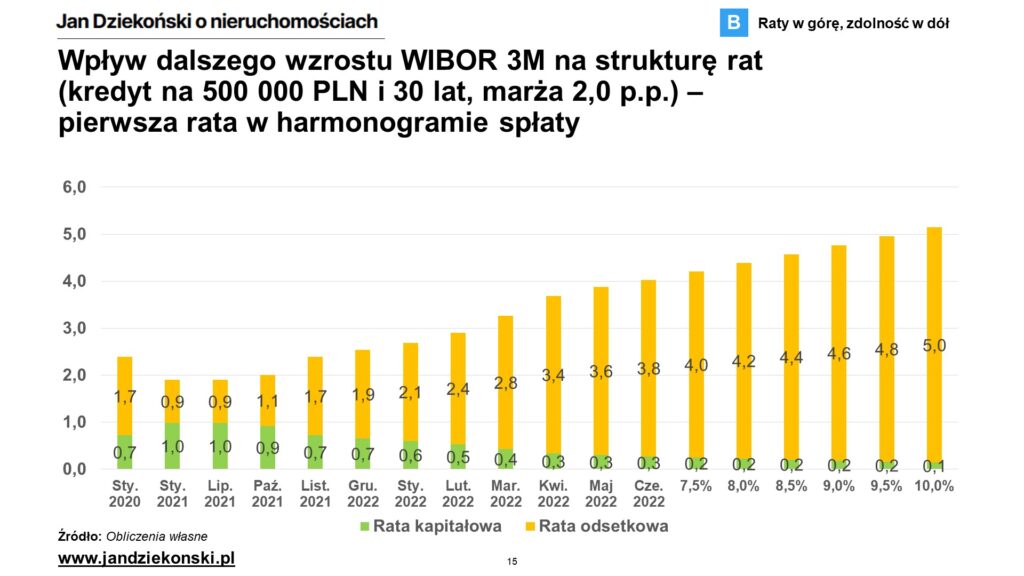

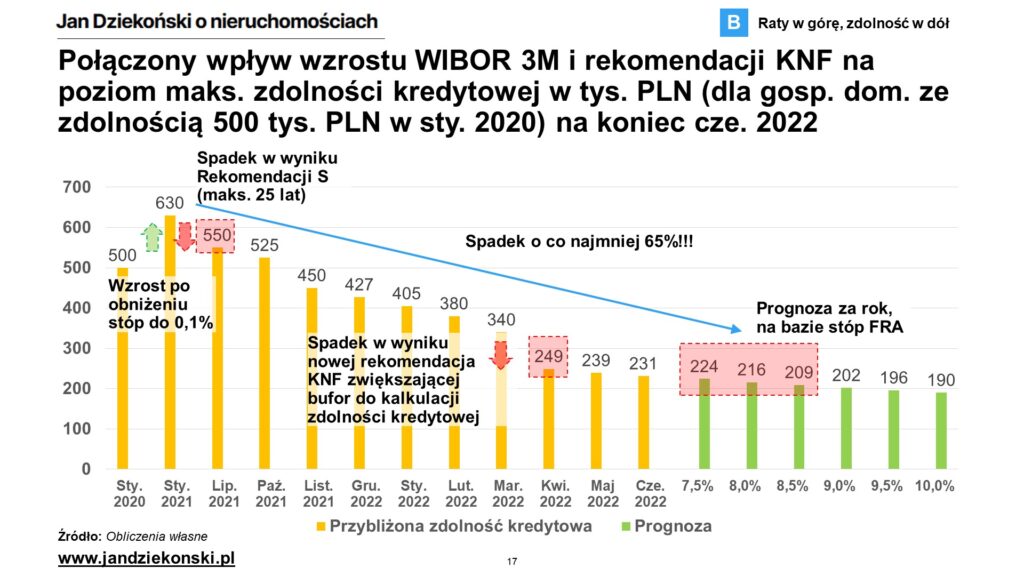

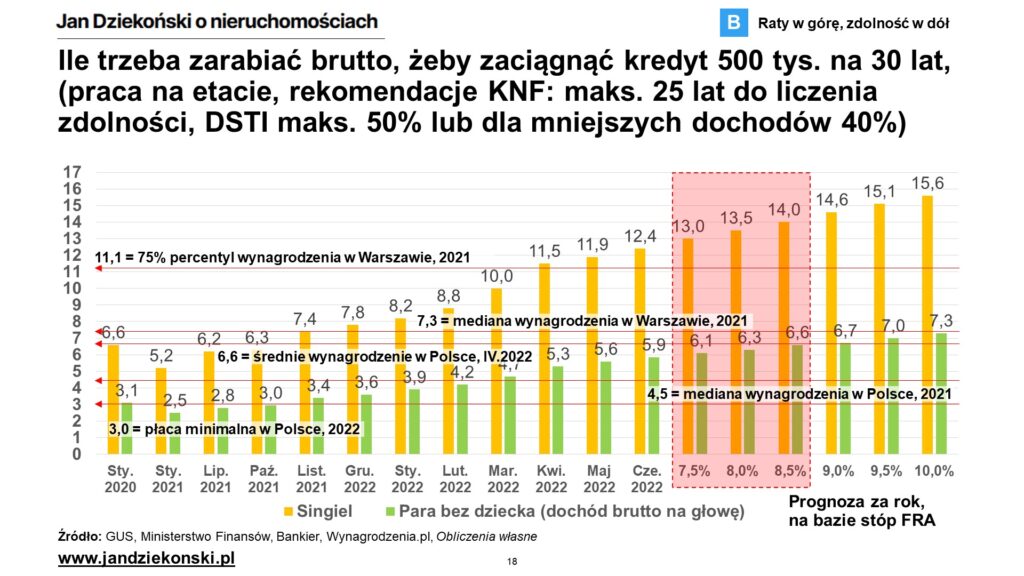

Jakie są obecne skutki podniesienia stóp procentowych:

W dużym skrócie – dotychczasowe i przewidywane podwyżki stóp procentowych zwiększyły o ponad 100% wysokość rat kredytów hipotecznych o zmiennej stopie oraz zmniejszyły o ponad 60% zdolność kredytową (w połączeniu też z rekomendacjami KNF mającymi zwiększyć bezpieczeństwo kredytobiorców i systemu finansowego). Istotnie wzrósł udział rat odsetkowych w łącznych kosztach kredytu i wzrosły wymogi zarobkowe dla kredytobiorców.

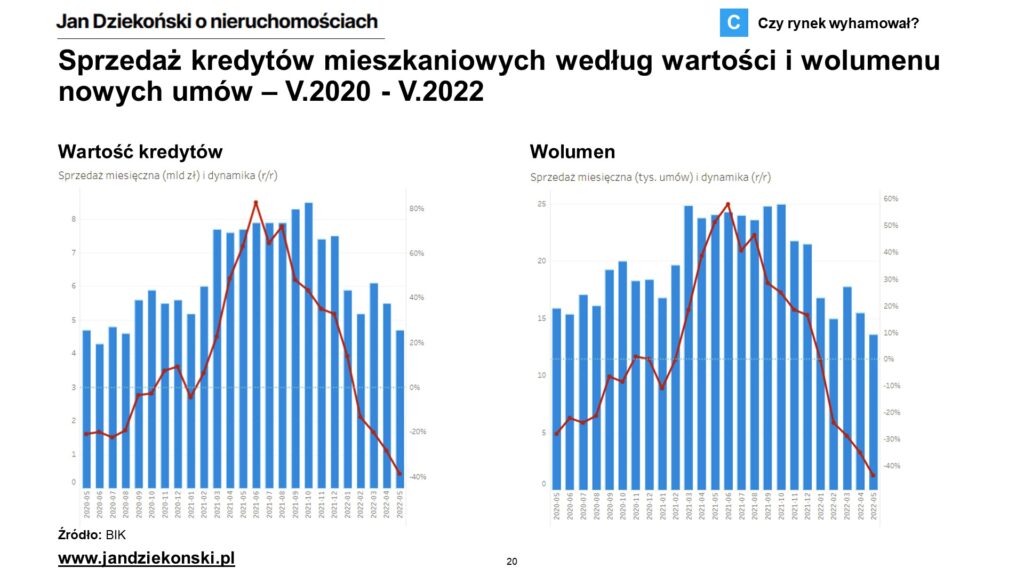

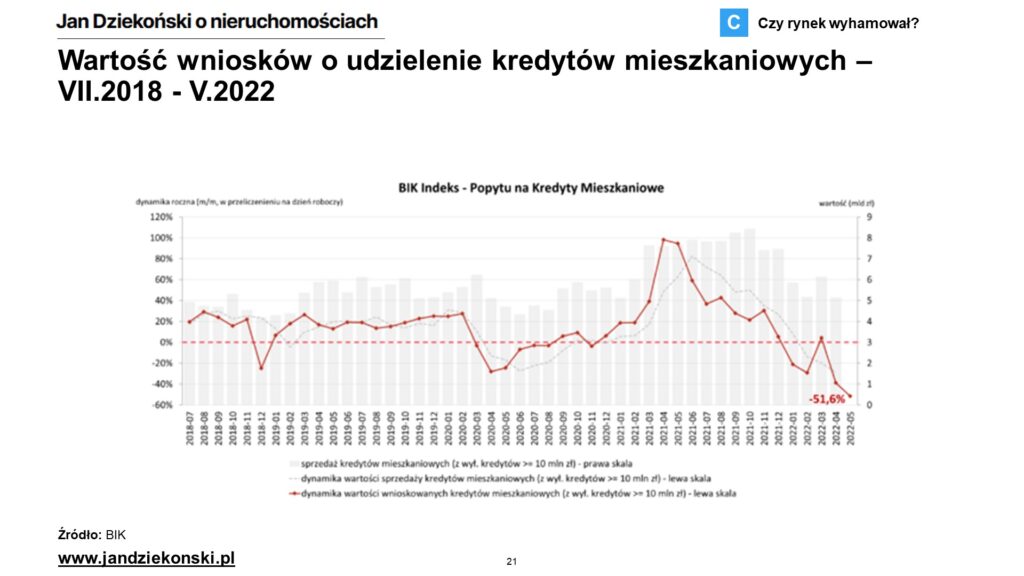

Czy rynek nieruchomości wyhamował przez stopy procentowe?

Powyższe efekty na rynku kredytowym poskutkowały bardzo silnym spadkiem liczby i wartości udzielanych kredytów (spadek o ok. 40% rdr w porównaniu do 2021, do poziomów z “Covidowego dna”), jak i składanych wniosków kredytowych (spadek o ok. 50% rdr w porównaniu do 2021). Efektywnie popyt kupujących na kredyt (ok. 50% rynku nieruchomości w Polsce, w tym ok. 60-70% mieszkań konsumenckich na rynku pierwotnym) praktycznie zanikł.

Co można zrobić, żeby zabezpieczyć się przed dalszym wzrostem kosztów kredytu – 5 działań które nadal są aktualne?

- Przejście na (okresowo) stałą ratę kredytu – wnioskujesz do banku o aneksowanie umowy (bezpłatny zgodnie z Rekomendacją S, ale mogący wymagać potwierdzenia zdolności kredytowej) i stabilizujesz poziom raty kredytu na 5-10 lat

- Nadpłata kredytu – używasz części dostępnej gotówki do nadpłacenia kredytu, co zmniejsza Twoje przyszłe raty kredytu (to jak inwestycja o zwrocie równym łącznemu oprocentowaniu kredytu + podatek dochodowy)

- Wydłużenie okresu spłaty kredytu – jeżeli posiadasz zdolność kredytową, a Twój kredyt nie był zaciągnięty „na maksa”, to możesz pokusić się o obniżenie poziomu łącznej raty poprzez wydłużenie okresu spłaty kosztem wyższych łącznych odsetek

- Refinansowanie kredytu w celu uzyskania lepszych warunków kredytu – powyższe efekty możesz spróbować połączyć w ramach jednego refinansowania kredytu przez inny bank – obecnie banki zaczynają konkurować o Klientów!

- Sprzedaż nieruchomości – jeżeli powyższe działania nie pomogą, zawsze można rozważyć sprzedaż nieruchomości…

Na stronach UOKiK możesz przeliczyć koszty zmiany oprocentowania kredytów i jego nadpłaty.

Jakie rozterki kredytobiorcy mają przed przejściem na okresowo stała stopę?

- „Ale przecież ten bank chce mnie oszukać, teraz mam oprocentowanie 6%, a proponuje 9%”

- „A co będzie za 5 lat, czy wtedy nie skoczą mi koszty kredytu jeśli stopy wzrosną?”

- „A może zostać na zmiennej stopie? Wtedy zyskam jeśli WIBOR spadnie, a przy stałej będzie mnie bolało, że nie zyskałem…”

- „A co jeśli bank będzie chciał zmienić warunki umowy lub dodać kolejne produkty?”

Jakie ja widzę kontrargumenty dla Tych rozterek?

- W zależności od tego, w którym momencie miałeś ostatnią aktualizację harmonogramu spłaty, możesz „widzieć” różny poziom oprocentowania – ale nowy WIBOR Cię i tak dogoni. Aktualizacja harmonogramu spłaty następuje co 3-6 miesięcy! W efekcie dzisiaj możesz jeszcze nie znać skali podwyżek Twojej raty.

- Banki wyliczając okresowo stałą stopę oprocentowania biorą pod uwagę notowania z rynków terminowych – Czyli poziom, który najpewniej i tak osiągniesz przy zmiennej racie kredytu! Bank wyliczając podstawę do kredytu o racie stałej bierze pod uwagę bieżące prognozy rynków. Jeśli zostaniesz na zmiennej racie, to najpewniej i tak dojdziesz do tego samego poziomu.

- W efekcie oferty przejścia na okresowo stała ratę należy porównywać do prognoz (stóp FRA), a nie bieżącego oprocentowania – Inaczej patrzymy w „lusterko wsteczne”.

Czy jest jeszcze sens przejść na stałe raty?

- W praktyce masz dwie opcje – zostać przy zmiennym oprocentowaniu (np. marża 2%) lub przejść na okresowo stałe (np. 9%) – WIBOR najpewniej utrzyma się na ok. 7% – ale może być niższy lub wyższe.

- Jeżeli WIBOR stanie na ok. 7% (bardzo prawdopodobne) to obie opcje będą identyczne. Stracisz na tym przejściu jeśli WIBOR spadnie, zyskasz jeśli wzrośnie. Ale tak naprawdę nie wiesz który scenariusz będzie mieć dzisiaj miejsce – jest to też mniej oczywiste niż w lutym 2022 (wtedy to było dość oczywiste, że stopy wzrosną bardziej).

- Przy równym rozkładzie szans jak na poniższym przykładzie (każdy może ustalić inne prawdopodobieństwa), stała stopa daje lepsze zabezpieczenie przed wzrostem kosztów, niż zmienna stopa da Tobie szans na zysk. Decyzja powinna jednak zależeć od Twojej indywidualnej sytuacji finansowej i życiowej, niż “zgadywanki” na temat WIBOR – bo i tak go nie odgadniesz (jeśli dzisiaj nadal jesteś na stopie zmiennej, to znaczy, że nie umiesz tego przewidzieć 🙃). Zależy też od tego, jak bezpieczna będzie Twoja praca w sytuacji zarówno recesji, jak i wysokich stóp procentowych, oraz tego, czy nawet przejściowo “przetrwasz” jeszcze wyższy WIBOR.

- Wreszcie, po przejściu na okresowo stałą ratę kredytu i tak możesz (pod warunkiem posiadania zdolności kredytowej) przejść na stopę zmienną (gdyby jednak WIBOR utrzymał się na niskim poziomie lub spadł po poprzednich podwyżkach) poprzez refinansowanie kredytu w innym banku. Więc po prostu dowiedz się jakie masz warunki.

Co teraz powinieneś zrobić, żeby sprawdzić opcję przejścia na stałą ratę?

- Zastanowić się jaka jest Twoja sytuacja finansowa przy obecnych lub nawet nieco wyższych ratach kredyt – jeśli już teraz ledwie wiążesz koniec z końcem, to lepiej się nie zastanawiaj tylko działaj w kierunku przejścia na okresowo stałą ratę. Jeśli masz nadal duży komfort finansowy, to możesz jeszcze pospekulować czy nie zostać na stopie zmiennej (na własne ryzyko!)

- Sprawdzić obecny poziomem WIBOR (to stawka jaką dostałbyś przy aktualizacji harmonogramu dzisiaj) oraz poziom kontraktów FRA dla WIBOR 3M lub WIBOR 6M (to prognoza dla Twojego oprocentowania w przyszłości) powiększone o Twoją obecną marżę kredytową – to będzie prognoza Twoich kosztów kredytu – OPCJA 1.

- Zapytać własny bank o proponowane warunki przejścia na stałą ratę oraz sprawdzić w innych bankach opcje refinansowania (mogą mieć lepsze oferty!) – OPCJA 2,

- Porównać powyższe opcje. Jeśli oferta stałej raty (OPCJA 2) jest zbliżona lub niższa niż prognoza Twoich kosztów kredytu (OPCJA 1) to prawdopodobnie może to być dobre rozwiązanie dla stabilizacji kosztów kredytu na kolejne kilka lat.

- UWAGA: po przejściu na okresowo stałą ratę kredytu i tak możesz (pod warunkiem posiadania zdolności kredytowej) przejść na stopę zmienną (gdyby jednak WIBOR utrzymał się na niskim poziomie lub spadł po poprzednich podwyżkach) poprzez refinansowanie kredytu w innym banku. Niektóre banki oferują w ramach aneksów na okresowo stałą ratę możliwość przejścia z powrotem na ratę zmienną, ale niestety za opłatą (np. 3% pozostałego do spłaty kapitału – ma to sens jeśli WIBOR spadnie istotnie poniżej “stałego poziomu” w ramach Twojego aneksu).

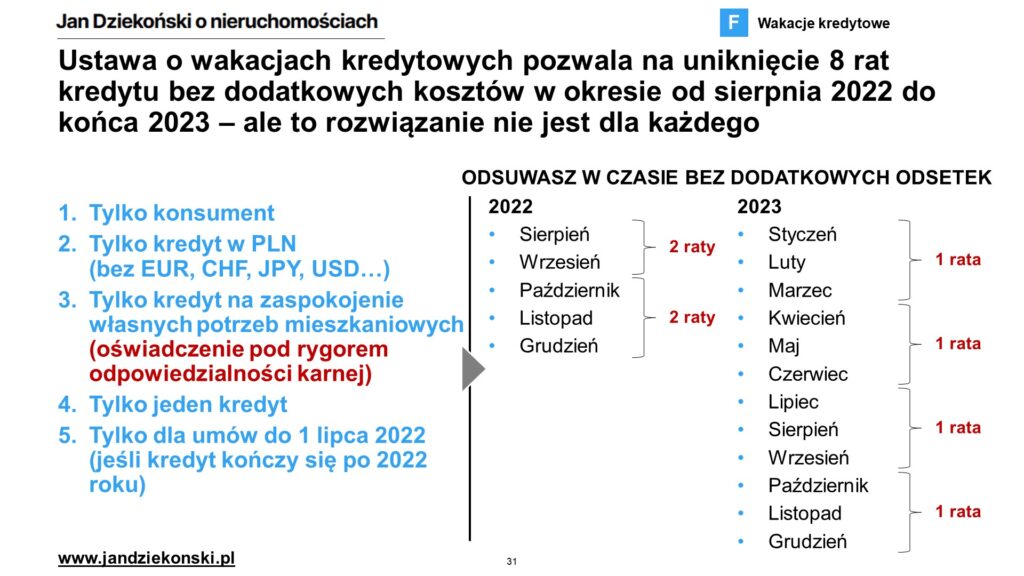

Czy warto skorzystać z wakacji kredytowych i co zrobić z zaoszczędzonymi pieniędzmi?

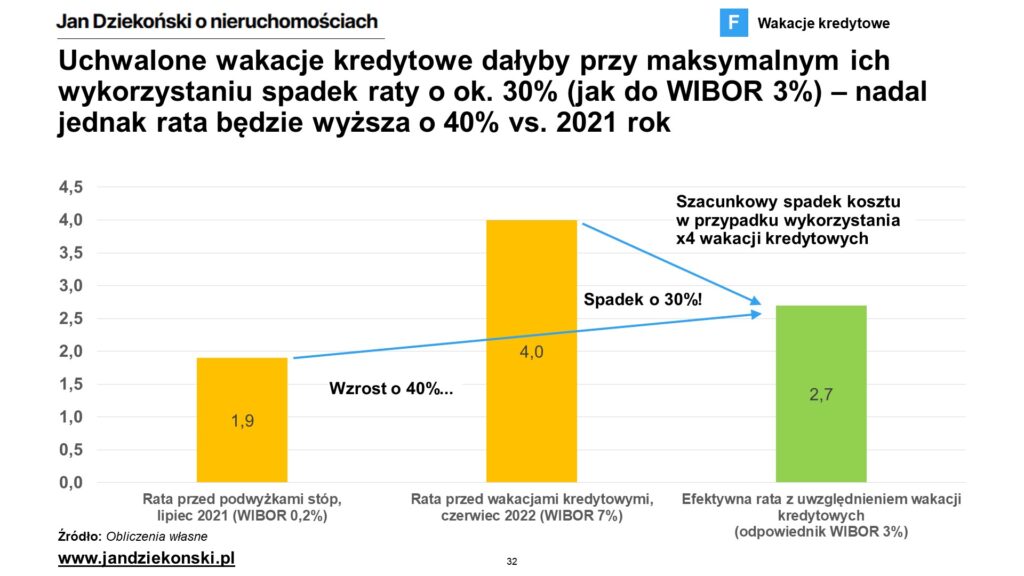

- Wakacje kredytowe nad którymi prace kończy Senat i Sejm, pozwalają w uproszczeniu na zmniejszenie łącznych rat kredytu w okresie ich korzystania o ok. 30% (nadal będą one wyższe o 40% od tych z 2021, ale zawsze coś!). To tak, jakby WIBOR wrócił do 3%. Program jednakże ma być dostępny dla maksymalnie jednego kredytu w PLN oraz tylko i wyłącznie dla kredytów na zaspokojenie własnych potrzeb mieszkaniowych (a nie na mieszkanie na wynajem etc.).

- Ważniejsze od wzięcia wakacji (raczej nie będą one wpływać na przyszłą zdolność kredytową – ale kto wie?) jest to co zrobisz z zaoszczędzonymi środkami. Moim zdaniem najlepiej jest je wykorzystać na nadpłatę kredytu, co będzie bardzo mocno procentowało w przyszłości (bo oszczędzasz na odsetkach od pierwszego miesiąca a w skali 30 lat może to dać kilkukrotny zysk) lub ewentualnie odłożyć je na czarną godzinę (co też będzie procentowało, ale nieco mniej – nie mniej te zaskórniaki mogą się przyda ćna recesję). Wydanie tych pieniędzy na konsumpcję to po prostu “analfabetyzm” finansowy i bardzo mocno Cię od tego odwodzę!

A może kredyt bez wkładu własnego to coś dla mnie?

- Po lekturze założeń kredytów bez wkładu własnego uważam, że będzie to program bardzo ekskluzywny i teoretyczny. Dlaczego? Ano dlatego, że nie dość, że trzeba spełnić wiele kryteriów do skorzystania z niego (brak mieszkania lub bardzo małe mieszkanie przy większej liczbie dzieci), niska cena nabywanej nieruchomości), to przede wszystkim trzeba posiadać zdolność kredytową na 100% ceny nabywanej nieruchomości – czyli de facto jeszcze wyższą zdolność niż przy korzystaniu z wkładu własnego. W większości miast na mieszanie rzędu 50 m2 konieczne będą zarobki dwóch osób na poziomie mediany (czyli co najmniej jak połowy Polaków), a w większych miastach – dwóch osób na poziomie średniej krajowej (czyli co najmniej tyle, co 2/3 Polaków).

- Przypuszczam, że poza nielicznymi przypadkami osoby z wysokimi zarobkami, które przeszłyby przez sito zdolności kredytowej, posiadają też oszczędności na wkład własny – lub też posiadają własną nieruchomość.

- Jedynym elementem, który realnie jest interesujący w ramach tego programu jest spłata rodzinna – czyli umarzanie części kapitału przy urodzeniu drugiego lub kolejnych dzieci.

Szukasz profesjonalnych analiz o rynku nieruchomości? Poznaj FLTR

Jeżeli poza wiedzą o nieruchomościach szukasz profesjonalnych analiz o rynku nieruchomości – analiz cen, scenariuszy i prognoz trendów, analiz konkurencji oraz rekomendacji strategicznych – to mój nowy portal FLTR.pl jest dla Ciebie!

FLTR to cotygodniowy, subskrypcyjny newsletter, którego rolą jest dzielenie się czystą i obiektywną wiedzą wynikającą z danych, analiz, czy konsensusu ekspertów – bez reklamy, PRu, naganiania, szkoleń i clickbaitów.