“W teorii, nie ma różnicy między teorią i praktyką. W praktyce, jest.” – Yogi Berra.* W pierwszym poście z cyklu “Czy ceny nieruchomości rosną w długim horyzoncie?” wyjaśniłem piękną teorię, mówiącą, że ceny nieruchomości powinny rosnąć w długim horyzoncie czasu – ze względu na rosnący koszt ich budowy.** Teraz przyszedł czas na obiecaną praktykę. Zobaczmy jak faktycznie w ostatnich dekadach zachowywały się ceny nieruchomości na świecie!

* To nie cytat z najbardziej znanego bodaj misia świata (Misia Yogi), a baseballisty Yogi Berra, znanego z bardzo trafnych cytatów.

** To drugi z artykułów z serii “Czy ceny nieruchomości rosną w długim horyzoncie?”. Jeśli nie czytałeś pierwszego, znajdziesz go TUTAJ. Wszystkie artykuły z tej serii znajdziesz pod TYM LINKIEM. W tym artykule celowo skupiam się na fundamentalnym, długoterminowym wzroście cen. O cenach w średnim i krótkim terminie decyduje wiele różnych czynników. O tych czynnikach piszę w różnych artykułach z kategorii “Mechanizmy rynkowe” – zobacz więcej!

Wiele mechanizmów omówionych w tym artykule wyjaśniałem podczas webinaru “W górę czy w dół? Gdzie jest dzisiaj rynek nieruchomości (Q1 2021)” – zobacz nagranie!

W tym artykule dowiesz się:

- Ile kosztowało masło, mleko i ondulacja 10 lat temu?

- Jak zmieniały się nominalne ceny nieruchomości w Polsce?

- Jak wpływała na nie inflacja?

- Jak wyglądała historia cen nieruchomości na Świecie w ostatnich 400 latach?

- Ile w takim razie wynosi długi horyzont czasowy?

- Co będzie w kolejnych częściach tego artykułu?

Czy pamiętasz jakie były ceny 10-15 lat temu?

Mamy krótką pamięć. Bardzo krótką pamięć. Większość z czytelników tego bloga zapewne nie pamięta tego, jakie były ceny 10, czy 15 lat temu. Nie pamiętacie zapewne, że w np. 2008 roku masło kosztowało 3,69 zł (w 2019 roku było to 5,91 zł, czyli 60% drożej), mleko 2,80 zł (w 2019 roku 2,71, czyli 3% taniej), litr bezołowiowej był po 4,36 zł (teraz dobrze ponad 5 zł), “Etopiryna” była po 2,73, a ondulacja na zimno była za 57 złotych (nie wiem po co GUS zbiera takie dane 🤣. Na chłopski rozum bez sensu jest to, że mleko staniało, a masło zdrożało, ale my nie o tym.

W tym czasie metr kwadratowy mieszkania u dewelopera w Warszawie kosztował 8400 zł/m2 (w 2019 było to lekko ponad 9000 zł/m2, a w 2020 to już było 9900 PLN/m2). Wzrost w latach 2008-2020 o 18%, średniorocznie 1,5% (liczone jako procent składany), ani to dużo, ani to mało. Gdyby porównać to z cenami masła to ceny mieszkań wzrosły wolniej, ale porównując z cenami mleka – to już znacznie szybciej. Średni wzrost cen konsumenckich (tj. inflacja CPI) wyniósł w tym czasie 25% (średniorocznie 2,0%). Czyli był wolniejszy niż mieszkań. Ale w tym czasie mieliśmy po drodze ogólnoświatowy kryzys finansowy i nieruchomościowy, zmianę rządu, pandemię i parę innych rzeczy.

Tym bardziej nie pamiętamy lub wręcz nie wiemy, jakie były ceny nieruchomości 20, 40, czy 60 lat temu – ani też nie pamiętamy cen masła i ondulacji. Jak więc odpowiedzieć sobie na pytanie o długoterminowych trendach cen? Z pomocą przychodzi statystyka (tu mam inny cytat: “Istnieją trzy rodzaje kłamstw: kłamstwa, okropne kłamstwa, statystyka” – Benjamin Disraeli. Na to mamy też nasz cytat “Są trzy prawdy: świento prawda, tys prawda i gówno prawda” – Józef Tischner 🤣)

Historyczne ceny mieszkań w Polsce

Oczywiście problem pojawia się już na wstępie, mianowicie dla kraju z tak bogatą historią jak Polska trudno o rzetelną statystykę na 100 lat wstecz – po drodze mieliśmy dewaluację, komunizm, II Wojnę Światową, jak i równie burzliwą historię II RP). Sam komunizm to był okres, kiedy np. statystyka cen sprzedaży mieszkań na rynku pierwotnym nie istniała, bo nie było rynku pierwotnego, a rynek wtórny był rozliczany w dolarach (podobnie jak w Argentynie do dziś) i pewnie był mocno “nieoficjalny” (postaram się na inny artykuł pogrzebać w historii, poprosiłem też GUS o statystyki z tamtych lat). W efekcie dla Polski ogólnodostępne dane na temat cen transakcyjnych mieszkań “urywają się” w 2006 roku (to początek raportów NBP, a raporty GUS kończą się na 2015 roku…). Z tego ujęcia niestety “niewiele widać”, bo ceny miały “hopkę” w efekcie boomu w latach 2003-2007, pięcioletni spadek w okresie 2008-2012 m.in. wskutek kryzysu z 2008 roku (spadek cen nominalnych wyniósł ok. 15-20% zależnie od rynku) i obecnie nieustanny wzrost od 2013-2015 roku. Trudno wyrokować na bazie tak krótkiego okresu.

Dłuższą alternatywą (chociaż może bardziej kompromisem) dla tych danych są średnie koszty budowy budynków mieszkalnych wielorodzinnych (a więc rynek pierwotny i tylko ile kosztowała budowa, bez zysku dewelopera i kosztów ogólnych) – są one raportowane przez GUS od 1999 roku (LINK), ale można też było wykopać ciąg dalszy tych danych – posiłkowałem się tutaj danymi z GUS i ze strony p. Marcina Kasperskiego – mekk.waw.pl, zyskując szereg od 1965 roku – to już ponad pół wieku! I tak widzimy tutaj kilka rzeczy. Po pierwsze, kosmiczna inflacja z czasów upadku PRL (np. ponad 500% w 1990 roku) bardzo szybko urealniła koszty budowy. Po drugie, od 1989 roku widać ewidentny trend wzrostu kosztów, z dwoma okresami zahamowania tego wzrostu (lata 2001-2004 i lata 2010-2016). Jednakże jak porównamy te dane z cenami transakcyjnymi z NBP to zobaczymy dwuletnie opóźnienie tej statystyki – ot dlatego, że raportuje ona koszty z daty oddania do użytkowania (a koszty z reguły narastają przez co najmniej dwa lata budowy).

A jak inflacja miała się do cen nieruchomości?

Wiele osób stwierdzi “no fajnie, że ceny nominalnie wzrosły w ciągu 50 lat, ale może inflacja w tym czasie zjadła ten wzrost”? Zobaczmy jak wyglądają wcześniejsze dane po uwzględnieniu tego, jak ceny towarów i usług konsumpcyjnych zmieniały się w tym czasie. Innymi słowy, zobaczmy, czy kupując / budując mieszkanie X lat temu i sprzedając je w dniu dzisiejszym bylibyśmy w stanie nabyć więcej towarów i usług niż X lat temu, czy też mniej. Na pierwszy ogień dane o kosztach budowy – wykorzystałem tutaj indeks cen, gdzie ceny z roku 1965 stanowią bazę odniesienia (czyli 1965=100).

Na drugi ogień poszły dane transakcyjne NBP – wykorzystałem tutaj indeks cen, gdzie ceny z roku 2006 stanowią bazę odniesienia (czyli 2006=100).

Czy mieszkanie broni nas przed ryzykiem inflacji? W oparciu o krótkoterminowe dane transakcyjne (tj. ceny raportowane przez NBP od 2006 roku) – nie powinniśmy postawić takiej tezy. Kupując np. mieszkanie w 2007 roku (rok przed szczytem, kiedy nie było jasne, że on już się zaczął!) stracilibyśmy na nim realnie w 5 lat około 30% wartości – to 5-6% rocznie. Czyli nawet wynajmując pracowicie takie mieszkanie z przeciętną stopą zwrotu 5-6% (dość wysoka biorąc pod uwagę że kupiliśmy mieszkanie na górce) to bylibyśmy po prostu na zero.

Jeśli weźmiemy dane kosztowe od 1965 roku (i założymy, że miałem rację w części 1 tej serii 😉 to jednak odpowiedź jest twierdząca – w cenach realnych wybudowanie budynku mieszkalnego wynosi obecnie około 5000 PLN/m2, w 1965 roku kosztowało to (w cenach z 2020 roku) 1500 PLN/m2. Teoretycznie trudno na tym byłoby stracić. Inna sprawa, że oficjalne dane o inflacji w czasach komunizmu to byłą częściowo fikcja (a nawet, że teraz jest to fikcja), ale na czymś musimy się oprzeć.

Druga kwestia jest taka, czy po uwzględnieniu dochodów z najmu obrazek ten mógłby się zmienić in plus, ale jeśli weźmiemy pod uwagę ostry spadek cen z lat 2008-2013, to już wnioski nie muszą być tak oczywiste. Ale to na inny artykuł.

Historyczne zachowania cen nieruchomości w różnych krajach

Zobaczmy teraz jak to wyglądało w innych krajach, gdzie mieliśmy do czynienia z ciągłością jednego systemu statystycznego, dzięki czemu szereg czasowy cen transakcyjnych będzie dłuższy – a więc bardziej wiarygodny. Przegląd momentami sięgnie mocno wstecz, ale głównie skupimy się na okresie powojennym – od lat 50-tych lub 70-tych XX wieku. Część obserwacji będzie dla Was zaskakująca! Wszystkie podawane dane są cenami transakcyjnymi.

1. Holandia

Dlaczego zaczynamy od małego “kraiku” o dziwnym języku i specyficznych? Ponieważ statystyki cen i czynszów najmu nieruchomości w Amsterdamie (konkretnie w obszarze kanału Herengracht) sięgają aż XVII wieku do dzisiaj! Wprawdzie jest to dość specyficzne miejsce i kraj, nie mniej daje nam to baaardzo długoterminowy punkt odniesienia i reakcji na różnorodne wydarzenia (wzloty i upadki gospodarki, zarazy, wojny i okupacje, spadek i rozwój popularności).

I tak od początku indeksu w 1628 roku (czyli wartość 100) nominalne ceny osiągnęły maksimum na poziomie ok. 2300 w 1970 roku – czyli 23-krotny wzrost) w oraz minimum na poziomie 115 (czyli nominalnie nigdy nie spadły poniżej cen budowy i zakupu z 1628!). Ceny realne (tj. po uwzględnieniu inflacji od 1628 roku) wahały się natomiast od maksimum 358 w 1732 roku (czyli wzrost realnej wartości o 3,5 razy), a minimum wyniosło 68 w 1814 roku (szczyt wojen Napoleońskich czyli spadek od 1628 o 32%) – na koniec okresu w 1972 wyniosła 218. Ogólnie średnia wartość utrzymywała się przeciętnie na poziomie ok. 200 (czyli dwukrotna wartość od wybudowania). Od tego czasu, wraz z popularyzacją Amsterdamu wartość ta poszła jeszcze w górę (wartość realna wzrosła w 2008 roku do rekordowego 350, by ponownie “pęknąć” po 2008). Jako ciekawostka, w latach 1635-36 epidemia dżumy miała wybić 20% mieszkańców Amsterdamu, co poskutkowało spadkiem cen o ok. 50%.

Co ciekawe natknąłem się na dwie skrajnie odmienne interpretacje tej analizy – jedna jest w stylu “waha się, ale trzyma dwukrotną wartość, a jak się wynajmie to już w ogóle super” (ta zawiera też ciekawy przegląd górek i dołków), druga trochę na zasadzie “to bez sensu, bo jak kupisz w szczycie, to będziesz w plecy”. Ale to jak ze sprzedawcą butów w Afryce. Wszystkim nie dogodzimy, a jak ktoś jest smerfem marudą to nim pozostanie…

Co możemy zaobserwować? Nominalnie widzimy długoterminowy trend wzrostu wartości nominalnej oparte na fundamentalnym wzroście wartości. Średniookresowo występowały okresy trwające 40-70 lat lepszej (lata świetności danej gospodarki) lub gorszej (podległość innym krajom) koniunktury. Wreszcie mamy krótkoterminowe cykle trwające 5-10 lat, będące już loterią – wojna, epidemia, kryzys gospodarczy. W ujęciu realnym jest to mocniej odzwierciedlone, gdzie odchylenia od średniej wartości sięgają +100-200%/-50%.

Więcej na temat analizy cen w Herengracht możecie przeczytać w oryginalnym raporcie badawczym TUTAJ. O czynszach i długoterminowych stopach zwrotu z najmu innym razem 😎

Off-topic: Na temat transformacji Amsterdamu i planu wyrzucenia dzielnicy czerwonych latarń poza centrum rozmawiał Maciek Okraszewski w swoim podcaście Dział Zagraniczny w rozmowie z Kamilem Bałukiem – LINK.

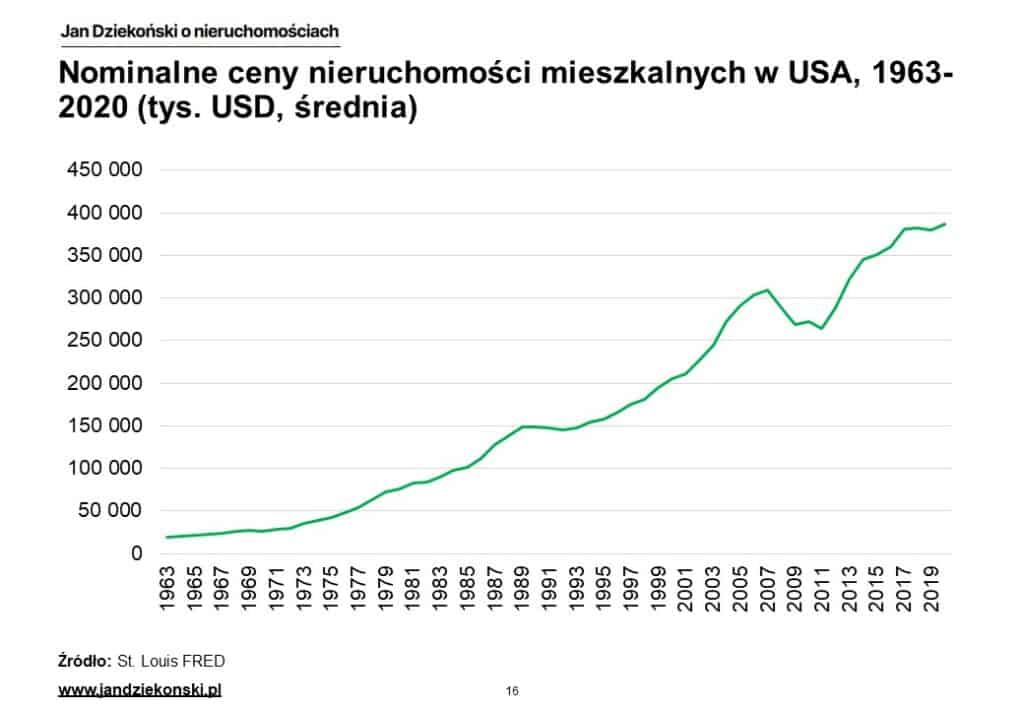

2. Stany Zjednoczone

Kolejnym, bardziej szczegółowym punktem na mapie będzie mekka kapitalizmu i dobrej statystyki – Stanów Zjednoczonych – w końcu na ich terenie nie było porządnej wojny od połowy XIX wieku. Posłużymy się tutaj (i w kolejnych krajach też) danymi zbieranymi przez St. Louis Federal Reserve Bank oraz Banku Rozrachunków Międzynarodowych (BIS).

I tak widzimy, że co do zasady nominalne ceny nieruchomości mieszkalnych (domy i mieszkania – podkreślam zwłaszcza domy, bo w USA jest to spory kawałek rynku w przeciwieństwie do Polski) w USA rosły od początku statystyk – przeciętna nieruchomość była kosztowała w 1963 roku raptem 19,3 tys. USD, w 2020 kosztowała już 387 tys. USD (20-krotnie więcej). Były wprawdzie okresy spowolnienia wzrostu (np. w latach 1970-1971, 1980-1985, 1989-1996), ale tak naprawdę jedynym momentem faktycznego spadku cen był potężny kryzys nieruchomościowy, który rozpoczął się w 2007 roku – wówczas średnie ceny nominalne poleciały o 15% w dół (do 2011 roku) i zostały “odbudowane” dopiero w 2014 roku. O źródłach tego kryzysu napiszę przy innej okazji.

Jak natomiast będzie po uwzględnieniu inflacji? Niestety mniej różowo. Tutaj pojawia się przydatna wiedza o tym, że w ostatnich 100 latach inflacja w Stanach Zjednoczonych bywała dość wysoka – były nawet lata inflacji przekraczającej 10% rocznie. Nie pamiętacie też pewnie tego, że ostatnio taka była w Polsce w … 2000 roku)! I tutaj widzimy jednak trwały, wzrostowy trend cen w ujęciu realnych cen, ale też i wynagrodzeń (czyli ceny nieruchomości rosły szybciej niż ceny towarów i usług konsumpcyjnych, jak i wynagrodzeń!). Widzimy także bardziej wyróżniające się dołki w okresach spowolnienia rynku nieruchomości, czyli pozorny zastój rynku nieruchomości w rzeczywistości może oznaczać (przy wysokiej inflacji) utratę realnej wartości.

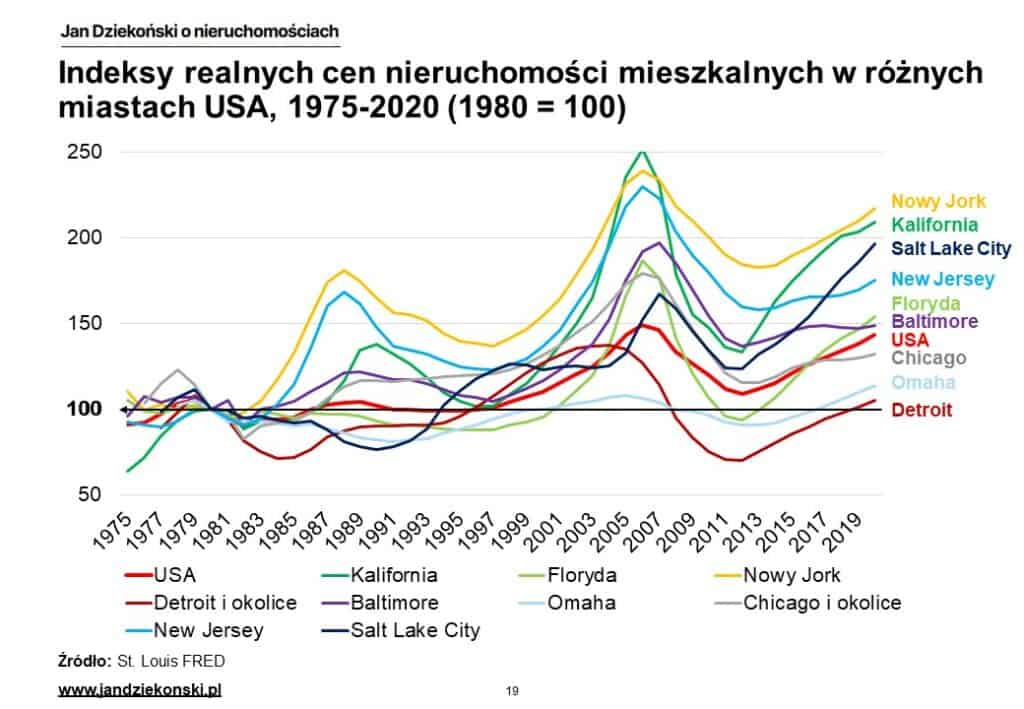

Wyprzedzając pytanie – trendy są podobne również w ujęciu geograficznym. Jeśli podzielimy te dane na różne lokalizacje – to wnioski są dość podobne, chociaż są istotnie rynki, które rosły cenowo szybciej lub wolniej. Od 1980 roku średnie nominalne ceny nieruchomości w USA wzrosły o 350%. W tym czasie ceny w Nowym Jorku wzrosły o 580%, a w Kalifornii o 550%, podczas gdy w Detroit raptem o 230%, a w Omaha (miasto Warrena Buffeta 🧐) o 250%. Można powiedzieć – oczywiste! Ale w szczegółach jest już kompletnie inaczej – w trakcie kryzysu 2007-2012 Omaha nie straciła na cenach, Nowy Jork trochę stracił, a Kalifornia poleciała na łeb na szyję (wraz z Detroit czy Baltimore). W latach 90-tych Salt Lake City było “najgorszym rynkiem”, a obecnie jest tuż za liderami.

Ale znowu – to temat na odrębną analizę i szklaną kulę, bo np. kto w latach 70-tych wiedział, że w XXI wieku w Nowym Jorku ludzie przestaną się nagminnie zabijać na ulicach, a przemysł motoryzacyjny Detroit pójdzie na dno, a w Salt Lake City będzie olimpiada? Nie należy też przenosić analogii 1 do 1 na grunt Polski – Każdy stan w USA jest praktycznie połowa rozmiaru naszego kraju i bardziej należy je traktować jak analogię dla Europy, aniżeli dla Polski. Nasze miasta są znacznie bardziej powiązane demograficznie, społecznie, migracyjnie i ekonomicznie niż miasta w USA.

Przy innej okazji postaram się znaleźć statystyki cenowe z okresu Wielkiego Kryzysu lat 30-tych.

3. Kraje Europy

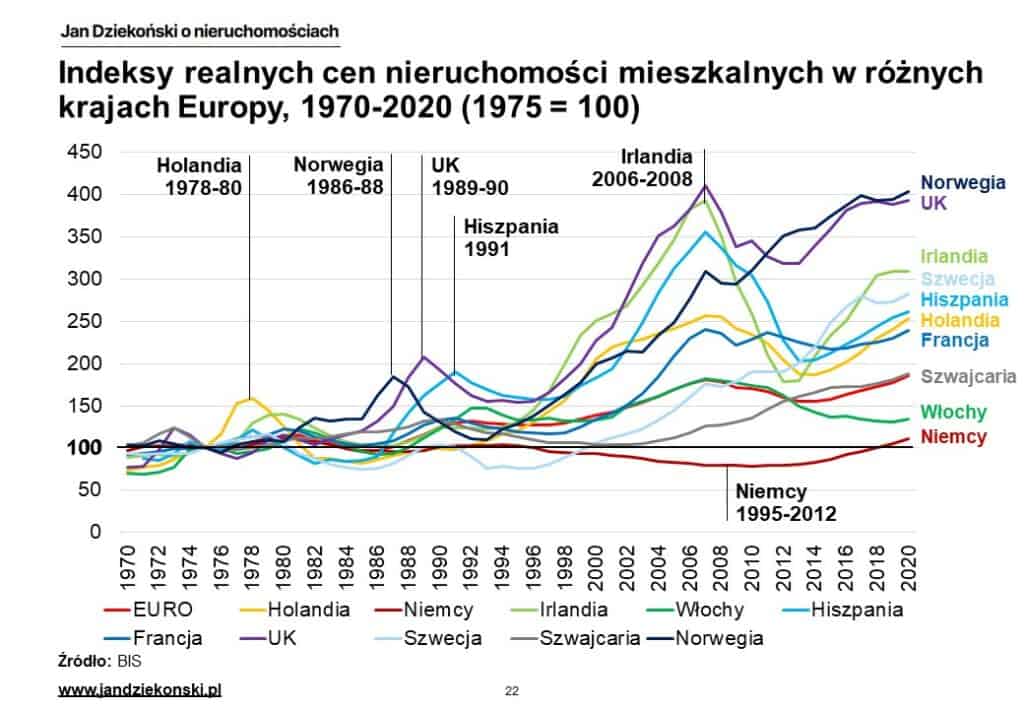

Bliższe nam kulturowo i gospodarczo kraje Europejskie również pokazują sporo różnych kierunków ewolucji cen nieruchomości mieszkalnych. W tej analizie wykorzystałem jedno spójne źródło indeksu cen, jakim jest BIS (wszędzie rok 2010 = 100. Nie mniej same dane źródłowe raportowane do BIS przez instytucje poszczególnych krajów mogą już się różnić). Na pierwszy ogień poszła … cała strefa Euro – od 1975 roku ceny nominalne i realne miały tendencję wzrostową, trend ten jednak został zatrzymany przez globalny kryzys finansowy, który ujawnił strukturalną słabość strefy Euro i kryzys jej zadłużenia – korekta cen trwała do 2013 roku, a realny poziom cen z 2008 roku został osiągnięty w 2019 roku.

Bardziej zagmatwany wykres od 1970 roku to porównanie kilku krajów Europy – motorów gospodarczych (Niemcy, Francja, Wielka Brytania, każdy o zróżnicowanej sytuacji), południowe starzejące się gospodarki (Włochy, Hiszpania), tygrysy (Irlandia, Holandia), bogate kraje “północy”, w tym te spoza UE (Norwegia, Szwajcaria, Szwecja).

Jakie wnioski? W ujęciu realnym w dłuższej perspektywie czasowej na cenach nie stracił żaden kraj (niektóre oczywiście miały górki lub dołki) – to dobra wiadomość dla naszego kluczowego pytania. Ciekawsze natomiast wnioski płyną z porównania poszczególnych krajów. Liderami wzrostów w perspektywie ostatnich 50 lat okazały się… Norwegia (wzrost realny o 300%, ale czarny koń do 1995 roku), Wielka Brytania (wzrost realny o 290%, opuściła niedawno UE), następnie Irlandia (wzrost realny o 210%, ale z ogromną huśtawką cen, które obecnie są poniżej 2008 roku), Szwecja (wzrost realny o 180%, również czarny koń do 1995 roku) i Hiszpania (wzrost realny o 160%, z ogromną huśtawką cen, które obecnie są poniżej 2008 roku). Maruderami są … Niemcy (wzrost cen realnych o 10%, ale po drodze nastąpiło połączenie z NRD i dość silne interwencje na rynku nieruchomości), Włochy (wzrost cen realnych o 30%, ale ceny od 2008 roku są nadal w dołku) i nudna Szwajcaria (wzrost cen realnych o 80%, przy czym Szwajcaria nie poddała się kryzysowi roku 2008).

I podobnie jak z poszczególnymi krajami USA – każdy z krajów można by rozbierać na czynniki pierwsze (to innym razem 😁), nie mniej długoterminowy trend jest zachowany, a realne ceny są co do zasady rosnące. Większy niepokój budzi średnioterminowe zachowanie się kilku krajów – w cenowy “marazm” lub “korektę” popadły nie tylko Hiszpania i Włochy (kraje o “kiepskiej” demografii), ale też Irlandia (pozytywna demografia) i częściowo także Niemcy po połączeniu z NRD (stabilna demografia) – zwłaszcza jeżeli porównamy to do sytuacji Polski.

Niestety nie pokażę Wam trendów cenowych w najbliższych nam krajach (Czechy, Słowacja, kraje nadbałtyckie) ponieważ ich statystyki są równie dziurawe co nasze…

4. Kraje azjatyckie (Japonia, Korea, Chiny)

Następnie kolej na odległą Azję, która poza egzotyką pokazuje nam skrajne sytuacje demograficzne i gospodarcze. Z jednej strony mamy starzejącą się i kurczącą Japonię, która po okresie dynamicznego wzrostu gospodarczego w latach 1960-1990, od lat 90-tych XX wieku jest praktycznie w stagnacji, a okresowo w deflacji. Na to nakłada się kryzys demograficzny, gdyż Japonia od 2010 kurczy się pod względem ludności. Z drugiej strony mamy dynamicznie rosnące w sile gospodarczej i liczbie ludności (choć coraz wolniej) Chiny, z podobnym głodem mieszkań co europejskie kraje postkomunistyczne. Gdzieś po środku leży Korea Południowa, z demografią bliższą Japonii, ale z dynamizmem gospodarki do końca XX wieku na poziomie Chin, a w XXI wieku na poziomie Polski.

Zachowania cenowe tych krajów pokazują kilka trzeźwiących rzeczy – np. w Japonii ceny (nominalne i realne!) spadały przez 20 lat z rzędu! Jednakże spadały z bardzo wysokiego poziomu, bo w szczycie były aż 10-krotnie droższe (realnie!) niż na początku tego okresu – mimo spadku o 20% do 2010 r., były nadal 8-krotnie bardziej wartościowe niż w 1970 roku. Co więcej od czasów kryzysu, zwłaszcza od 2013 roku mamy powolny wzrost (1,8% rocznie nominalnie i 1,0% rocznie realnie), MIMO ŻE JAPONIA WYLUDNIA SIĘ OD 2010 ROKU! W Korei mimo bardzo szybkiego wzrostu gospodarczego (6-10% rocznie) w latach 90-tych rynek nieruchomości był w stagnacji, ceny nominalne spadły o 17%, a realne aż o 44%! W Chinach natomiast – kraju szybkiego wzrostu zarówno gospodarki, jak i ludności (i jej urbanizacji), ceny nominalne od 2005 roku wzrosły raptem o 63% (3,3% rocznie), a realne o 20% (1,2% rocznie). Oczywiście pytanie w przypadku Chin o wiarygodność inflacji pozostawię statystykom 😂

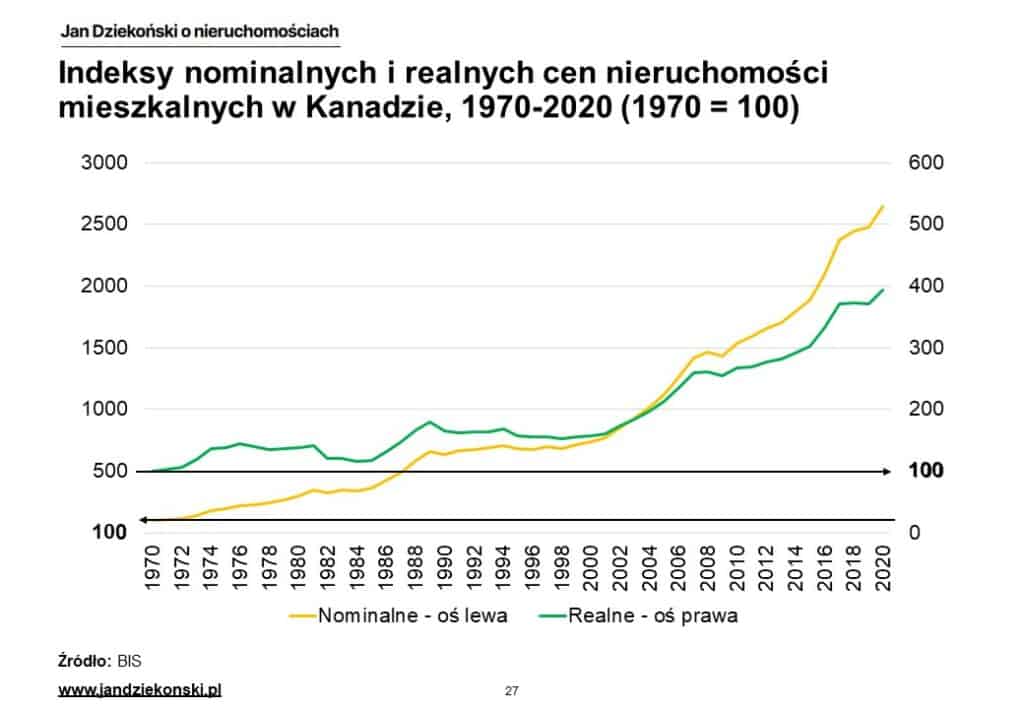

5. Inne kraje rozwinięte (Kanada, Australia)

Na koniec dwa przyjemne kraje rozwinięte, które cieszą się stabilnym przyrostem liczby ludności – Australia i Kanada. Oba mają miks gospodarki opartej o surowce, jak i nowoczesne usługi i produkty, a przede wszystkim przyciągają licznych imigrantów (do takiego stopnia, że muszą się przed nimi bronić wprowadzając różnego rodzaju restrykcje).

I co ciekawe, mimo dzielących je odległości i innych różnic, trend cenowy dla obu krajów był podobny – okres w miarę stabilnych cen realnych (tj. ceny nominalne rosnące podobnie jak inflacja na poziomie ok. 1%) w latach 1970-2000 oraz okres wzrostu cen w ujęciu realnym (3% rocznie) i nominalnym (4% rocznie) w latach 2000-2020 – nawet bez większej przerwy na kryzys finansowy w 2008 roku.

Jaki mikro-wniosek? Demografia owszem nie przeszkadza we wzroście cen nieruchomości, ale jednak to nie jest jedyny “driver” wzrostu cen (coś innego “zafungowało” w 2000 roku). Co więcej, stabilny wzrost ludności nie wyklucza krótkoterminowych wahań cenowych i przejściowych spadków cen.

Jak długi jest długi horyzont?

Po całym takim przeglądzie historii nasuwa się pytanie – ile właściwie wynosi ten długi horyzont lub długi okres? Na jak długi okres spadków cen inwestor musi być gotowy? Jak każdy rasowy konsultant odpowiem – “to zależy” 🤣 W teorii powinien być “odpowiednio długi, żeby producenci dostosowali się do zmian (np. kupując nowe grunty, decydując się na inną technologię budowy etc.), podobnie jak nabywcy powinni się do nich dopasować (decydując się na zmianę dostawcy, zmianę sposobu finansowania etc.)”.

W praktyce, obserwując powyższe przykłady rynków, można stwierdzić, że krótkoterminowe cykle (związane z różnego rodzaju kryzysami i bilansem popytu-podaży etc.) nieruchomościowe trwają z reguły około 5-10 lat, a średnioterminowe cykle (związane z demografią, pozycją konkurencyjną kraju etc.) mogą również trwać 20, 30, 40 albo i więcej lat. Nie mniej ani jedne, ani drugie nie “znoszą” długoterminowych, fundamentalnych trendów – nawet jak jest ogromna “mizeria” to prędzej czy później dany rynek nieruchomościowy “wygrzebie się” z tej “mizerii”.

Pytanie tylko czy nasz horyzont inwestycyjny wytrzyma taką próbę czasu? O tym w kolejnych postach. Warto jednak pamiętać co powiedział twórca jednego z głównych nurtów ekonomii:

W długim okresie wszyscy będziemy martwi.

John Maynard Keynes

Czyli w skrócie – zadbaj o fundusz powierniczy dla spadkobierców 🤣 Fanów szczegółów odróżniania okresu krótkiego od długiego odsyłam na Wikipedię.

Co będzie w kolejnych częściach tego artykułu?

W kolejnej odsłonie (lub odsłonach, zależy ile ich wyjdzie 😁 tego artykułu opowiem Wam o tym:

- Czy ceny mieszkań w Polsce mogą spadać przez wiele lat z rzędu?

- Czy ceny pomiędzy różnymi miastami lub regionami (jednego kraju lub grupy krajów) mogą się istotnie różnić, czy niekoniecznie?

- Co wpływa na zmiany cen gruntów, robocizny, czy materiałów – czy one też mogą spadać?

- A co z krótkim okresem?

- Jakie z tego wszystkiego mogą płynąć wnioski dla Ciebie?

- I wiele innych…

Szukasz profesjonalnych analiz o rynku nieruchomości? Poznaj FLTR

Jeżeli poza wiedzą o nieruchomościach szukasz profesjonalnych analiz o rynku nieruchomości – analiz cen, scenariuszy i prognoz trendów, analiz konkurencji oraz rekomendacji strategicznych – to mój nowy portal FLTR.pl jest dla Ciebie!

FLTR to cotygodniowy, subskrypcyjny newsletter, którego rolą jest dzielenie się czystą i obiektywną wiedzą wynikającą z danych, analiz, czy konsensusu ekspertów – bez reklamy, PRu, naganiania, szkoleń i clickbaitów.

4 odpowiedzi na “Czy ceny nieruchomości rosną w długim horyzoncie? Część 2 – co mówi historia?”

[…] LINK ZNAJDZIESZ TUTAJ […]

[…] Co wydarzyło się u mnie? Opublikowałem nowy artykuł z serii “Czy ceny nieruchomości rosną w długim horyzoncie?” – próbując znaleźć na to pytanie praktyczną odpowiedź przeanalizowałem i podzieliłem się z Wami danymi o cenach nieruchomości w różnych krajach z ostatnich dziesiątek lat. Całą tę lekcję z historii znajdziecie TUTAJ. […]

[…] poziom dyskonta (rok 2013) może sugerować osiągnięcie dna cenowego. Ale tak jak mówiłem w TYM ARTYKULE, czynników krótkoterminowych jest niestety znacznie […]

[…] poprzednim artykule przeanalizowaliśmy długoterminowe szeregi cenowe dla wielu krajów – Polski (ostatnie […]