Nieruchomości chronią przed inflacją, a nawet ją pokonują – TO PRAWDA! Faktycznie potwierdziliśmy to w poprzednim artykule z serii „Czy ceny nieruchomości rosną w długim horyzoncie?”! ALE UWAGA – powyższe stwierdzenie zależy mocno od tego, kiedy daną nieruchomość kupicie. Przy okazji moich poprzednich analiz wyszło, że rynki nieruchomościowe mogą przez dłuższe okresy czasu znajdować się w trendzie spadkowym lub stagnacji – wprawdzie po latach odrobi się straty, ale można na to bardzo długo (5, 10 a nawet 20 lat) czekać. Zobaczmy w tym artykule jakie czynniki mogły wywoływać takie zmiany trendów, czy też długoterminową słabość rynku.

* To trzeci z artykułów z serii “Czy ceny nieruchomości rosną w długim horyzoncie?”. Wszystkie artykuły z tej serii znajdziesz pod TYM LINKIEM. W tym artykule celowo skupiam się na fundamentalnym, długoterminowym wzroście cen. O cenach w średnim i krótkim terminie decyduje wiele różnych czynników. O tych czynnikach piszę w różnych artykułach z kategorii “Mechanizmy rynkowe” – zobacz więcej!

Wiele mechanizmów omówionych w tym artykule wyjaśniałem podczas webinaru “W górę czy w dół? Gdzie jest dzisiaj rynek nieruchomości (Q1 2021)” – zobacz nagranie!

W tym artykule dowiesz się:

- Czy wyjątek potwierdza regułę?

- Czy ceny nieruchomości mogą spadać przez wiele lat z rzędu?

- Krótki przegląd kryzysów na rynku nieruchomości w różnych krajach

- Jakie czynniki mogą sugerować zmianę trendu a nawet spadki cen?

- Co będzie w kolejnych częściach tego artykułu?

Czy wyjątek potwierdza regułę?

W poprzednim artykule przeanalizowaliśmy długoterminowe szeregi cenowe dla wielu krajów – Polski (ostatnie 15, 30 i 60 lat, zależnie na jaki wskaźnik patrzeć), Ameryki Północnej (ostatnich 50-60 lat), wielu krajów Europy (50 lat) oraz Azji (50 lat), a zwłaszcza najdłuższy szereg czasowy dla holenderskiego centrum Amsterdamu (ostatnie 400 lat!!!). Jaki był generalny wniosek?

- W praktycznie wszystkich krajach, przekrojach i ujęciach ceny w ostatnich dekadach rosły! Poniższa tabela pokazuje, że były kraje w których ceny mieszkań w od 1975 roku wzrosły 3-4 krotnie (Niemcy, Szwajcaria), 8-9 krotnie (USA, Holandia), 11-32 krotnie (od Francji, aż Hiszpanię), a nawet 1,6 miliona razy krotnie (Polska – ale mamy tu na myśli nominalne koszty budowy 😁)

- Co więcej – ceny rosły w tempie co najmniej inflacji, ale z reguły rosły szybciej niż inflacja. We wszystkich powyższych krajach ceny mieszkań po ujęciu inflacji wzrosły o 11-87% (Niemcy, Włochy, Korea, Szwajcaria), a nawet 2-4 razy (m.in. Polska). Czyli ich zakup zapewniał obronę przed ogólnym wzrostem cen i usług konsumpcyjnych i pozwalały nawet zarobić!

- Jedynym krajem, w którym nieruchomości straciły nieznacznie na wartości realnej, była Japonia – w ciągu 45 lat realna wartość mieszkań spadła o 9%, nie mniej nominalne ceny wzrosły o 72%.

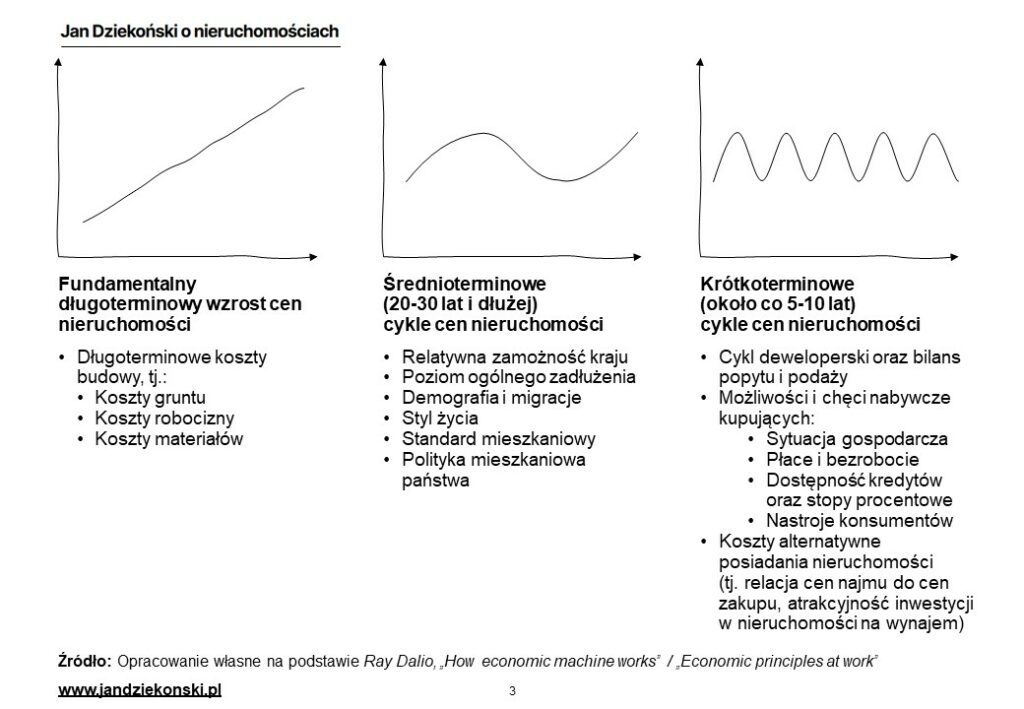

Brzmi obiecująco, zgodnie z popularnym przekonaniem i jest to bardzo pozytywne dla kupujących nieruchomości 😄 W poprzednich artykułach dzieliłem „szlaczek” cenowy, znajdujący się raz w trendzie wzrostowym, raz spadkowym, a raz w trendzie bocznym, na trzy źródła wzrostu (zainspirowany przez Ray’a Dalio i jego „How The Economic Machine Works”):

Właśnie pierwszy z nich zapewnia to, o czym napisaliśmy powyżej.

Fundamentalny długoterminowy wzrost cen

- Trwający w nieskończoność wzrost, a którego pochodną są po prostu rosnące w długim terminie (głównie w oparciu o wynagrodzenia) koszty budowy, tj. koszty gruntów, koszty robocizny i koszty materiałów. Jak długi jest ten termin? Na tyle długi, żeby koszty budowy nieruchomości wzrosły 😉 A koszty te prędzej czy później rosną w wyniku wzrostu wynagrodzeń.

Przegląd historyczny z części drugiej naszej serii pokazał, że ten czynnik „na koniec dnia” zawsze wygrywa. Niezależnie jak silny odpływ migracyjny lub demograficzny miał miejsce, jak potężna wojna przeorała dany kraj, czy jak dotkliwy kryzys ekonomiczny miał miejsce, znajdzie się na tyle długi okres czasu, który podniesie ceny nieruchomości tak nominalnie, jak i realnie.

Napotkałem jednak szereg wyjątków, które być może i potwierdzają regułę – „no super, że potwierdzają” pomyślicie – ale mimo wszystko dla kupującego są raczej mało przyjemne, że na ten wyjątek możecie się natknąć właśnie Wy.

Czy ceny nieruchomości mogą spadać przez wiele lat z rzędu?

Jak się okazuje – niestety tak. I takie spadki dotykały różne kraje (czyli nie jest to kwestia słabość konkretnej nacji), różne okresy czasu (czyli nie jest to wyłącznie kwestia jakiegoś ogólnoświatowego kryzysu w danym momencie), jak i różne podłoża i wydarzenia poprzedzające takie sytuacje.

Ale okresy odpływu i długość całego cyklu (od jednego dołka do drugiego) potrafią być naprawdę długie. Ja, z pomocą Raya Dalio, zidentyfikowałem dwa typowe cykle.

Średnioterminowe cykle cen nieruchomości

- To cykle potrafiące trwać 20-30 lat i dłużej – nawet 75-100 lat. Tyle potrafi trwać strukturalna siła lub słabość danego kraju, które wiążą się z jego szybkim gospodarczym i demograficznym wzrostem – a to one napędzają przecież rynek nieruchomości. A zwróćcie uwagę, że w ostatnich wiekach nie było kraju, który byłby światowym lub regionalnym liderem przez dłużej niż 100 lat – w dłuższych okresach zawsze były fazy wzlotów i upadków. W szczególności w ramach rynku nieruchomości cykle te mogą być długotrwałe. Jakie więc mamy tu czynniki:

- Relatywna zamożność kraju – czyli to, czy dany kraj rozwija się szybciej lub wolniej od swojego potencjału np. dzięki zmianie politycznej, czy też odkryciu cennych surowców. Na przykład rozwój gospodarczy Polski po II Wojnie Światowej to były zarówno okresy szybszego, centralnie sterowanego rozwoju, marazmu schyłkowej PRL, a następnie szybkiego odbicia w III RP, dodatkowo napędzanego przez wejście Polski do UE w trakcie intensywnej globalizacji (mam nadzieję, że to odbicie będzie trwało jeszcze wiele dekad, ale zobaczymy). Tym samym było dla Norwegii odkrycie złóż ropy i gazu na szelfie. Z drugiej strony strukturalne problemy gospodarki Włoch czy Japonii trwają już kolejne dekady, w powiązaniu też z kolejnymi czynnikami takimi jak zadłużenie, czy też starzejące się społeczeństwo.

- Poziom ogólnego zadłużenia – to czynnik, który jest mocno powiązany z zamożnością kraju, ale też demografią, czy polityką fiskalno-monetarną. Siła ekonomiczna kraju ma również związek z zadłużeniem i kosztami regulowania długu publicznego. I tu mamy z jednej strony silnie zadłużone kraje, będące w pętli rosnącego zadłużenia (znowu Japonia, Włochy, ale też wiele krajów strefy Euro, czy też Stany Zjednoczone), jak też kraje o relatywnie niskim poziomie długu i pracujące nad tym, żeby tego zadłużenia nie rozbuchać (np. Polska, Niemcy, czy wiele krajów Europy Środkowej). Oczywiście to czynnik trudny do śledzenia i analizy, ze względu na dużą przestrzeń do ukrywania długu.

- Demografia i migracje – wyże i niże demograficzne trwają wiele dekad. Na przykład powojenny wyż w Polsce trwał praktycznie do początku lat 90-tych XX wieku i obecnie wchodzimy zapewne w długoterminowy niż i spadek liczby mieszkańców. Kryzys demograficzny w Japonii to niekończąca się historia od mniej więcej lat 80-tych XX wieku. Przyrost naturalny to pochodna zarówno zamożności i polityki prorodzinnej, jak i stylu życia – czynników, które z dnia na dzień się nie zmieniają. Migracje (do i z danego kraju) to częściej czynniki ekonomiczne, ale także mogą być motywowane politycznie (pytanie jak wielu Ukraińców i Białorusinów przyjechało do Polski nie ze względu na zarobki, tylko bezpieczeństwo?). Inną kwestią jest również struktura wiekowa, gdyż mieszkania w większości przypadków nabywają osoby w konkretnych przedziałach wiekowych (25-45 lat) powiązanych z etapem życiowym. Jeżeli społeczeństwo się starzeje (rośnie grupa seniorów względem osób młodych) to siłą rzeczy popyt na zakup mieszkań spada.

- Styl życia – poza trendami demograficznymi duże znaczenie mają powiązane trendy społeczne oraz styl życia, których zmiana z reguły wymaga wymiany całego pokolenia. W przypadku rynku nieruchomości mogą to być takie trendy jak „posiadać” kontra „wynajmować” (nieruchomość, samochód, cokolwiek), ale też bycie dożywotnim singlem (co wiąże się też z demografią), czy też bezdzietną parą, zamiast rodziną z piątką dzieci, co wpływa zarówno na liczbę mieszkańców kraju, ale też na liczbę i rozmiar gospodarstw domowych (dużo małych kontra mało dużych).

- Standard mieszkaniowy – w powiazaniu z zamożnością i stylem życia powstają i zmieniają się trendy tego jak „konsumujemy” nieruchomości. Generalnym trendem jest dążenie do poprawiania standardu (więcej metrów kwadratowych lub pomieszczeń), ale mogą być też trendy relatywne. Mieszkanie kontra dom, małe w centrum Warszawy, czy duże pod Grodziskiem Mazowieckim, tylko jedno duże, czy też dacza za miastem, z balkonem, czy bez, dom wielopokoleniowy, czy każdy osobno. Trendy te zmieniają relatywną atrakcyjność lub popyt w poszczególnych kategoriach i geografiach.

- Polityka mieszkaniowa państwa – wreszcie wszystkie powyższe elementy również mogą być wzmacniane lub ograniczane przez politykę państwa, zwłaszcza politykę mieszkaniową. Są to zarówno programy gospodarcze (jakim jest np. program 500+), ale może to być regulacja cen i czynszów, reglamentacja mieszkań (jak za PRL), ale może to być też tanie budownictwo społeczne, czy dopłaty bezpośrednie.

Krótkoterminowe cykle cen nieruchomości

- Trwające z reguły około 5-10 lat i regularnie powtarzające się w niekończącym się cyklu „boom & bust” – wzlotów i upadków. Jest to swoiste „TU I TERAZ”, to co widzimy bezpośrednio przed nami. Są to czynniki, które oczywiście są również powiązane z trendami średnio i długoterminowymi, ale w nieruchomościowym „TU I TERAZ” mogą zachowywać się różnie. Są to m.in.:

- Cykl deweloperski („boom & bust”) – to po prostu cykl rynku nieruchomościowego, wynikający z możliwości zarabiania na nich. Jeśli po jakimś dołku rynkowym (marazm, kryzys, ceny na dnie) rynek zaczyna rosnąć (popyt, ceny) to rośnie potencjalny zysk z działalności deweloperskiej (ale też flippingowej, wynajmu etc.). Zachęca to kolejne podmioty (firmy, osoby prywatne) do wchodzenia na ten rynek, będąc skuszonymi owymi rosnącymi zyskami. Pojawia się coraz większa produkcja mieszkań. Ale popyt rośnie i konsumuje ten wzrost. Ceny znowu rosną, więc znowu kolejne podmioty wchodzą na rynek, a te obecne już na nim zwiększają możliwości produkcji (np. przejmują konkurencję, rozbudowują banki ziemi). W efekcie grunty i potencjalne inwestycje stają się coraz droższe. Rosną koszty, ale popyt ciągnie ceny i zyski w górę. Deweloperzy w obliczu braków łatwych projektów zabierają się za bardziej ryzykowne lub mniej rentowne projekty (bo coś budować przecież trzeba). Podaż rośnie dalej. Ale w pewnym momencie osiągany jest szczyt (tipping point), w którym albo ceny są już zbyt wysokie dla kupujących, albo kto miał już kupić nieruchomość kupił już dwie lub trzy, albo jeszcze inny czynnik zewnętrzny wchodzi do gry (ograniczenie kredytowania, zmiana prawa, upadłość jakiejś firmy etc.). Powoduje to przekroczenie magicznej granicy, w której deweloperzy mają za dużo produktów (mieszkań) względem możliwości kupujących i ilość ta zmusza ich do przyspieszenia ich upłynniania – zaczyna się cykl spadkowy, w którym sprzedający zaczynają konkurować ceną, żeby wygrać z konkurencją. Więcej o cyklach ekonomicznych, gospodarczych i nieruchomościowych znajdziecie TUTAJ i TUTAJ.

- Bilans popytu i podaży na rynku nieruchomości – powyższy cykl deweloperski można rozszerzyć na bilans ogólnego popytu i podaży na rynku nieruchomości (czyli też rynek wtórny, możliwości budowania dla siebie, etc.). Niezależnie od sytuacji demograficzno-ekonomicznej (np. szybki rozwój gospodarcza i napływ migrantów), różne zrządzania wydarzeń mogą doprowadzić do tego, że na rynku będzie w danej chwili po prostu za dużo lub za mało dostępnych na sprzedaż lub wynajem mieszkań względem popytu na nie. Może do tego np. doprowadzić cykl deweloperski stopniowo zwiększający produkcję rynkową, a następnie jakiś klocek układanki powoduje jej rozsypanie się. Dzisiaj tym czynnikiem był COVID, który z dnia na dzień wywołał nadpodaż na rynku mieszkań na wynajem. Innym razem może to być coś zupełnie innego. Z drugiej strony trwały niedobór nieruchomości na rynku może prowadzić do bardzo szybkiego wzrostu cen, za którym cykl deweloperski nie nadąży – wówczas rynek wtórny akomoduje taki niedobór podaży w krótkim czasie (np. przez 2-3 lata, dopóki deweloperzy nie obudzą się z marazmu).

- Możliwości i chęci nabywcze kupujących – Czynnikiem, który stymuluje popyt i możliwość akceptacji wyższych cen, ale który też może być powodem ich spadku, są krótkoterminowe zmiany w możliwościach nabywczych kupujących – to czy stać ich na zakup większego / droższego mieszkania, czy też niekoniecznie i o ile ich wzrost z reguły jest dość powolny, ale długotrwały, to spadek potrafi być nagły. Zwłaszcza w zakresie chęci… Na nie mogą wpływać takie kwestie jak:

- Poziom wynagrodzeń oraz bezrobocie – nie tylko ogólnokrajowe, ale szczególnie w segmentach kupujących lub wynajmujących mieszkania. Bo co z tego, ze np. płaca minimalna szybko rośnie, skoro i tak osób z takim wynagrodzeniem nie stać na wkład własny i ratę kredytu? Lub co z tego, że średnie wynagrodzenie rośnie, jeśli w segmencie osób młodych (20-35 lat) znacząco rośnie bezrobocie?

- Dostępność kredytów oraz stopy procentowe – czyli czynniki związane z finansowaniem zakupów (obecnie około 50% wartości zakupów i budowy nieruchomości mieszkalnych jest finansowana z kredytu). Ograniczenie dostępności kredytów (np. ze względu na problemy finansowe sektora bankowego i nowe strategie, nowe rekomendacje Komisji Nadzoru Finansowego, czy też regulacje unijne) spowodują relatywne zmniejszenie popytu – a działania odwrotne – wzrost popytu. Analogicznie wzrost stóp procentowych spowoduje zmniejszenie zdolności kredytowej – a więc puli osób które mogą zaciągnąć kredyt, jak i maksymalnej wartości kredytu (czyli maksymalnej osiągalnej ceny zakupu nieruchomości).

- Ogólna sytuacja gospodarcza i nastroje konsumentów – które nie tylko wpływają na powyższe czynniki (dobra koniunktura gospodarcza sprzyja spadającemu bezrobociu, wzrostowi wynagrodzeń i poprawie dostępności kredytów, nawet jeśli stopy procentowe idą nieznacznie do góry – kiepska działa odwrotnie), ale też na bardzo ważny czynnik – nastroje konsumentów. Co z tego jeśli bezrobocie jest niskie, a wzrost płac wysoki, jeśli konsumenci (kupujący m.in. mieszkania) będą obawiali się o swoje zatrudnienie i sytuację gospodarczą, co nie tylko może wstrzymywać zakupy, ale też nawet prokreację (a więc mamy pętlę zwrotną do demografii).

- Koszty alternatywne posiadania nieruchomości lub (innymi słowy) dochodowość inwestycji w nieruchomości – czyli czynniki finansowe, mówiące czy bardziej opłaca się najem zamiast posiadania nieruchomości. Choć z reguły są one zbliżone, to dynamika rynkowa może doprowadzić do skrajnej sytuacji w której posiadanie nieruchomości będzie po prostu nieosiągalne lub skrajnie nieopłacalne względem ich wynajmu – lub na odwrót najem będzie nieopłacalny względem posiadania. Taką sytuację da się między innymi zmierzyć obliczając stopę zwrotu z inwestycji w nieruchomość i porównując ją np. do kosztów finansowania dłużnego takiego zakupu lub też inwestycji w alternatywne klasy aktywów (np. lokaty, obligacje, giełdę etc.). Przekładając na ludzki język – mogą być takie sytuacje, gdy będzie dużo ofert mieszkań na wynajem skutkujące niskimi czynszami, a ceny zakupu mogą być wysokie. Pośrednio będzie to też skutkowało niską rentownością inwestycji w mieszkanie na wynajem, szczególnie względem innych relatywnie bezpiecznych aktywów (zwłaszcza gdy nastąpi zmiana na rynku innych aktywów finansowych – np. wzrost stóp procentowych). Innym odzwierciedleniem tej sytuacji jest to, że w środowisku niskiej atrakcyjności innych aktywów finansowych sprzedający mogą nie być skłonni do sprzedawania swoich nieruchomości – bo nawet jeśli dochody z ich najmu będą bardzo mizerne, to i tak alternatywne zastosowanie uzyskanej ze sprzedaży gotówki będzie jeszcze bardziej mizerne.

Warto mieć świadomość, że owe cykle mogą nachodzić na siebie (występować równocześnie) lub być działać w kontrze do siebie, przy czym z reguły cykl krótkoterminowy jest silniejszy i bardziej dominujący od długoterminowego. Na przykład jakiś kraj może być na średnioterminowej fali wschodzącej (np. wstąpienie do UE, odkrycie złóż ropy), ale krótkoterminowy kryzys gospodarczy wprowadzi korektę cenową na rynku. Po jakimś czasie gospodarka i rynek powróci do wzrostu wynikającego z tejże akcesji do UE, ale korekta mimo wszystko ma miejsce. Oznacza to, że o najbliższej przyszłości cen więcej powiedzą nam czynniki krótkoterminowe, niż średnio- i długoterminowe.

Krótki przegląd kryzysów na rynku nieruchomości w różnych krajach

Kiedy one występowały? Poniżej znajdziecie kilka przykładów “kryzysów” na rynku nieruchomości – Polskę opisałem bardziej szczegółowo, pozostałe kraje nieco mniej (w końcu muszę coś zostawić dla Was na później 😀). Jest to zaledwie garstka i ich pełna analiza „prosi się o książkę”, ale już ta próbka pokazuje już jak odmienne może być podłoże takich zwrotów akcji.

Polska – skok popytu przy niedoborze podaży

Ostatni solidny „kryzys” na polskim rynku nieruchomości mieszkalnych miał miejsce raptem 10 lat temu, w okresie 2008-2013 (plus minus, bo zależnie w jakim mieście, czy segmencie, to moment startu i końca był nieco zróżnicowany). Boom cenowy na mieszkania trwał tak naprawdę bardzo krótko – mniej więcej od wejścia Polski do UE w 2004 roku aż do roku 2008. Wywindował on nominalne ceny w ciągu 5 lat, a przede wszystkim w krótkim okresie 2006-2007, o mniej więcej 100-175% (ze względu na brak dobrze porównywalnych statystyk w tym okresie opieram się na „sklejeniu” różnych statystyk z badań GUS).

Okres ten zakończył się stagnacją i korektą nominalnych cen mieszkań w największych miastach o około 5-20% w okresie 2008-2013. Cen w skali całej Polski (czyli obejmujących też mniejsze miejscowości i wsie) zatrzymały się w miejscu (choć warto wiedzieć, że w najmniejszych miejscowościach rosły niestrudzenie w górę). W ujęciu cen realnych, po uwzględnieniu inflacji, spadki te wyniosły około 20-30%. Było to odpowiednio 1-4% rocznie w ujęciu nominalnym i 4-7% rocznie w ujęciu realnym.

Co było przyczyną tej ekspresowej bańki i późniejszej stagnacji? W maju 2004 roku Polska weszła do Unii Europejskiej, co odmieniło Polskę jaką znamy dzisiaj. Ale w dniu akcesji obraz polskiej gospodarki był dramatyczny. Bezrobocie wynosiło około 20% (3 miliony bezrobotnych zarejestrowanych, z czego wśród młodych było to bardziej 50%), co było wynikiem stagnacji gospodarczej lat 2000-2002, szoku inflacyjnym tego samego okresu (inflacja CPI w 2000 roku wyniosła 10%) i stóp procentowych oscylujących wokół 20%. Był to też okres, kiedy ani specjalnie dużo się nie budowało – deweloperzy oddawali 3 razy mniej mieszkań, niż w ostatnich latach, a rok 2002 to był dołek w liczbie nowych pozwoleń na budowę. Za dużo też nie obracało się na rynku wtórnym pod względem liczby zawieranych transakcji. Kredyty mieszkaniowe nie były też szczególnie szeroko dostępnym produktem (w 2004 r. było 0,5 mln czynnych umów kredytowych, w 2020 roku było to 2,5 mln – 5 razy więcej), a ich koszty były wysokie.

Okres 2004-2006 to kilka radykalnie zmieniających się czynników. Wchodzimy do UE, co w połączeniu z ogólnoświatową koniunkturą daje kopa polskiej gospodarce. Bezrobocie szybko spada, a w ślad za nim rosną wynagrodzenia i inflacja. W tym czasie stopy procentowe zostają obniżone poniżej 5% (z 20%!), a do tego do sprzedaży szturmem wchodzą tańsze kredyty frankowe, w dodatku z możliwością kredytowania nawet 100% i więcej wartości nieruchomości. W efekcie Polacy tłumnie ruszyli na zakupy nieruchomości w latach 2005-2006… żeby zorientować się, że nie ma czego kupować! Rynek deweloperski nie obudził się jeszcze z letargu (szczyt liczby wydawanych pozwoleń i uruchamianych budów przypadł na 2007 rok), a liczba zawieranych transakcji nawet spadła! Przy mało elastycznej podaży (od decyzji dewelopera, że zwiększa ilość podaży do uruchomienia sprzedaży upływa z reguły rok do dwóch lat) i skokowo rosnącym popycie ekonomicznym skutkiem takiej sytuacji jest skokowy wzrost cen. A ten wzrost cen przy wolniejszym wzroście kosztów spowodował wzrost potencjalnych zysków deweloperów z nowych projektów – i ci zaczęli tłumnie uruchamiać kolejne inwestycje.

Niestety – te różnice czasowe między popytem a nową podażą okazały się dość zabójcze dla rynku, w połączeniu z zewnętrznym szokiem ekonomicznym. W 2008 roku, kiedy ceny mieszkań były już dość napompowane, to z pełną siłą w światową gospodarkę uderzył kryzys finansowy wywołany jeszcze w 2007 przez amerykański rynek nieruchomości (o tym więcej poniżej). Chociaż Polska gospodarka była „zieloną wyspą” Europy, to i tak w latach 2009-2012 bezrobocie wzrosło, inflacja podskoczyła, a stopy procentowe zostały zwiększone. W latach 2010-2011 impuls inwestycji z okazji EURO 2012 trochę podtrzymał gospodarkę i rynek nieruchomości, ale nie na tyle, żeby nie zapobiec spowolnieniu wzrostu wynagrodzeń. Polska złotówka została też w owym czasie przejściowo (2009) osłabiona. Na marginesie – bzdurą jest opowiadanie, że bańkę cen wywołali obcokrajowcy – przez ostatnie dwie dekady stanowią oni stabilnie ok. 6% łącznej liczby zawieranych transakcji w Polsce.

Nagłe wyhamowanie „popytu za wszelką cenę” i normalizacja zachowań kupujących, w sytuacji rosnącej podaży na rynku (zarówno nowych projektów wprowadzanych do sprzedaży, jak i oddawanych mieszkań) spowodowały zatrzymanie wzrostu cen, a w lokalizacjach o największym wzroście cen (Warszawa i inne miasta wojewódzkie) do ich spadków. Co ciekawe – liczba zawieranych transakcji nie spadła na łeb na szyję, gdyż… spadły ceny! 😄 Logiczne – przynajmniej z punktu widzenia ekonomii.

Reperkusje pokryzysowe? Kilka lat stagnacji i niewielkich spadków cen nominalnych, powoli rosnący poziom aktywności rynku (zwłaszcza wtórnego), stopniowy spadek bezrobocia i wzrost płac. I wreszcie – obniżenie stóp procentowych w okresie 2013-2015 dało impuls do kolejnego cyklu wzrostu cen, wzrostu aktywności deweloperów, ale przy okazji dużego napływu imigrantów – także rozrostu rynku najmu mieszkań. Obecnie rocznie jest zawieranych trzykrotnie więcej transakcji na rynku nieruchomości niż w 2007, podobnie jak liczba oddawanych przez deweloperów mieszkań – a w porównaniu do 2003 – deweloperzy produkują ich 6 razy więcej!

Stany Zjednoczone – podaż rosnąca równolegle do popytu

Korekta cenowa na polskim rynku nieruchomości zbiegła się w czasie z powstaniem i pęknięciem bańki cenowej na rynku amerykańskim. Choć niektórzy uważają, że podłoża obu sytuacji były takie same, to sytuacja była zgoła odmienna – i warto to wiedzieć, żeby nie dać się sprowadzić na manowce.

Okres lata 2001-2006 w USA cechował wzrost cen nieruchomości o ok. 50%, czyli był dwa razy mniejszy w skali i dwa razy wolniejszy niż wzrost cen w tym czasie w Polsce (choć pompowanie cen zaczęło się wcześniej). Skala spadków była natomiast znacznie potężniejsza – przeciętne ceny w całych USA (czyli licząc też z nudnymi miejscowościami) spadły o ok. 15-17% w ciągu ok. 5-6 lat. W najbardziej dotkniętych miastach spadki były znacznie poważniejsze – w Kalifornii, na Florydzie, czy w Detroit wyniosły około 40% w ujęciu nominalnym.

Wszystko to następowało w sytuacji bardziej podobnej (ale nie mówię, że identycznej) do polskiego rynku nieruchomości dzisiaj. Po pierwsze występowała duża dostępność nieruchomości i wysoka aktywność deweloperów. Tj. ilość wydawanych pozwoleń i uruchamianych budów w dekadzie poprzedzających pęknięcie bańki była jedną z największa w ostatnich 50 latach. Czyli relatywnie było łatwo kupić nieruchomość i ta podaż nadążała za popytem. Dużo nieruchomości trafiało wówczas na rynek najmu, bo typowym było kupowanie kilku nieruchomości na kredyt i ich wynajmowanie albo odsprzedaż w późniejszym czasie z zyskiem.

Przy relatywnie tanim kredycie (obniżenie stóp do niskiego poziomu 1% w 2002 roku), złagodzonych kryteriach ich udzielania (udzielanie kredytów tzw. NINJA – „no income, no job, and no assets”, czyli osobom które de facto kredytów otrzymać nie powinny, ale też dofinansowanych kredytów z tzw. Freddie Mac i Fannie Mae) i powiązaniem tego wszystkiego z sektorem finansowym poprzez tzw. sekurytyzację kredytów hipotecznych przy poparciu amerykańskiego FED (odpowiednik polskiego NBP, mówiącego „o wspieraniu amerykanów w uzyskiwaniu własności domów”) powstał sprawnie rosnący mechanizm biznesowy. Konsumenci się zadłużali kupując na kredyt nieruchomości dla siebie, na wynajem lub na spekulację, banki udzielały im finansowania, deweloperzy to budowali, a Wall Street zarabiało na produktach finansowych.

Wszyscy byli zadowoleni! Do czasu aż mechanizm w pewnym momencie się zaciął. Co było przyczyną? Nie da się powiedzieć jednoznacznie (w tak krótkim artykule) – czy wzrost inflacji w 2004 roku, idące za nim zwiększenie stóp procentowych, a później też zmniejszenie dostępności kredytów jak rynek wyhamował? Czy może wzrost bezrobocia w grupie nisko-zarabiających NINJA i wzrost niewypłacalności dłużników? Czy może przesycenie rynku dużą ilością nieruchomości na wynajem, często w bezsensownych lokalizacjach, i wzrostem pustostanów? Pewnie wszystkie po trochu. Ale w pewnym momencie kupujący nie byli w stanie już tak łatwo zaciągać kredytów, popyt się zmniejszył, wartość zabezpieczeń kredytowych zaczęła się kurczyć, a kredytowi posiadacze nieruchomości nagle paląco zapragnęli sprzedać swoje nieruchomości – za tym poszły ceny w kaskadzie spadku. Powiązanie tego wszystkiego z globalnym sektorem finansowym spowodowało jednocześnie globalny kryzys finansowy.

Jakie są podobieństwa do Polski w przededniu koronakryzysu? Wysoki popyt na nieruchomości zasilany niskimi stopami procentowymi i elastycznym finansowaniem kredytem, rosnąca aktywność deweloperów i ogólnego rynku, duża aktywność inwestycyjna pod kątem wynajmu.

Różnice? W pierwszej dekadzie XXI wieku ludność USA wzrosła o 10% (30 milionów ludzi), w przeciwieństwie do Polski, której ludność nie drgnęła od dwóch dekad – stąd w Stanach popyt miał uzasadnienie. Inną różnicą było to, że dostępność kredytu w Polsce w chwili obecnej jest duża, ale nie tak ogromna jak była w USA na początku XXI wieku – jednak polskie banki należą do ostrożnych, więc też nie można zrobić analogii 1-do-1.

Ciekawe stały się natomiast reperkusje kryzysu w USA. Aktywność deweloperów po 2009 spadła do rekordowo niskiego poziomu od 50 lat i nawet stymulowanie zerowymi stopami procentowymi przez kilka lat nie pomogło w podniesieniu się ogólnej inflacji, a także cen nieruchomości. Wprawdzie ceny nominalne w większości miast powróciły do poziomu szczytów z 2006-2007, to ceny realne są nadal poniżej maksimów.

Dopiero kolejna runda obniżek stóp procentowych w 2020 roku wraz z walką ze skutkami pandemii, przy ogromnym popycie amerykanów na zmianę miejsca zamieszkania, wywołała dynamiczny wzrost cen – ale tutaj znowu gra niska podaż nieruchomości, przetrzebionych przez poprzedni kryzys. Ot takie cykle.

Kolejne kraje zgodnie z zapowiedzią zostaną tylko zasygnalizowane.

Niemcy – nadpodaż rynkowa połączona z szerokim kryzysem gospodarczym

Największa gospodarka Europy, wzór stabilności i zaradności ekonomicznej oraz szerokiej majętności, również nie uchowała się przed kryzysem na rynku nieruchomości – i to dość długotrwałym. Co ciekawe, kryzys ten miał miejsce w latach 1995-2008, czyli dokładnie na odwrót niż duża część krajów OECD w tym czasie. W tym okresie nominalne ceny spadły o 10% – co oznacza, że realnie stopniały o 30%! I co więcej erozja cen realnych trwała aż 20 lat (od 1991 roku do 2012 roku).

Co się stało? Znowu zrządzenie kilku czynników. Z jednej strony – boom na rynku nieruchomości w latach 1991-1995 spowodował wzrost liczby inwestycji i podaży na rynku mieszkaniowym (ponad dwukrotny – ciekawe jaka część dotyczyła spekulacji na temat wschodnioniemieckich mieszkańców chcących wyprowadzić się z wielkiej płyty?), ale też wzrost zadłużenia Niemców. Z drugiej strony – połączenie RFN z NRD nie obyło się bez reperkusji ekonomicznych. Wzrost bezrobocia i spadek dochodów ograniczył popyt mieszkaniowy. W efekcie nastąpiło długotrwałe odprężenie rynkowe i erozja cen – nie pomogło zapewne także przewalutowanie marki na euro po relatywnie nieatrakcyjnym dla mieszkańców Niemiec kursie.

Było ono też znacznie dłuższe i głębsze, niż dwa wcześniejsze kryzysy nieruchomościowe w latach 1972-76 i 1981-89. Były one wywołane bardziej przez zewnętrzne szoki inflacyjne i idące za nimi wzrosty stóp procentowych (o ich wpływie było powyżej), kiedy ceny nominalne stanęły w miejscu, a inflacja zrobiła swoje. Kryzys zapoczątkowany w 1995 roku miał też inny efekt. Globalne perturbacje 2008 roku praktycznie w niewielkim stopniu dotknęły Niemcy.

Japonia – zadłużenie kraju połączone z niesprzyjającą demografią

Kraj Kwitnącej Wiśni był przez dekady takimi „Niemcami” Azji. Przez kilka dekad po II Wojnie Światowej japońska gospodarka cieszyła się na początku mianem „fabryki” dla innych krajów, skutecznie kopiującej rozwiązania z USA i Europy, a później lidera technologicznego świata (skąd my to znamy z czasów dzisiejszych?). W efekcie nastąpił dynamiczny przyrost liczby ludności (o ponad 30% w okresie 1960-1990) oraz zamożności kraju. W tym czasie nominalne ceny nieruchomości mieszkalnych wzrosły 26-krotnie, a realne 5-krotnie (bez pomyłki – pięć razy!), mimo dwóch okresów spowolnienia wzrostu w latach 70-tych i 80-tych.

Jednakże nawet (albo szczególnie) tak spektakularny wzrost nie może trwać wiecznie. Po okresie dynamicznego rozwoju gospodarki w latach 80-tych, lata 90-te rozpoczęły się wzrostem inflacji, którą próbowano zdusić zwiększonymi stopami procentowymi. To z kolei niestety poskutkowało spowolnieniem gospodarczym, wzrostem bezrobocia (wprawdzie z 2% do 5%, ale zawsze), deflacją i erozją wynagrodzeń (tak! Wynagrodzenia mogą spadać). W normalnych warunkach doprowadziłoby to odbicia gospodarczego i ponownego cyklu wzrostowego. Ale nie tym razem – hamowanie gospodarki zbiegło się w czasie z niżem demograficznym i stagnacją liczby ludności w wieku produkcyjnym (a więc głównego silnika wzrostu gospodarczego i rozwoju rynku nieruchomości). Doprowadziło to 40% spadku nominalnych i realnych cen nieruchomości. Dopiero 2010 rok przyniósł odwrócenie trendu i powolny wzrost cen nieruchomości – o około 1% rocznie.

Powyższe przypadki i case’y można mnożyć. Dlaczego Włochy po kryzysie 2008-2010 nie odbudowały cen, tak jak inne kraje UE? Dlaczego Irlandia zafundowała sobie rollercoaster cenowy, ale jest już znacznie powyżej cen z górki 2007 roku, a Hiszpanii już się to nie udało? I co najważniejsze – co będzie z Polską? To wszystko na kiedy indziej!

Jakie czynniki mogą sugerować zmianę trendu lub nadchodzące spadki cen?

Przeglądając powyższe przypadki można zbudować długą listę czynników, które mogą (ale nie muszą) sprzyjać zmianie trendów na rynku nieruchomości, a nawet spadkowi realnych czy nominalnych cen nieruchomości. W skrócie – są to wskaźniki, które mówią o sytuacji na rynku nieruchomości. Żaden zapewne nie da jednoznacznej odpowiedzi na pytanie “gdzie dzisiaj jesteśmy”, ale obserwując szereg takich wskaźników w dłuższym przedziale czasowym można z większą dozą prawdopodobieństwa odpowiedzieć sobie na takie pytanie.

Budując taką listę na pewno powinniście wziąć pod uwagę takie wskaźniki jak:

- Sytuacja makroekonomiczna:

- Dynamika PKB

- Stopy procentowe

- Inflacja

- Bezrobocie

- Dynamika wynagrodzeń

- Zadłużenie gospodarstw domowych

- Nastroje gospodarstw domowych

- …

- Sytuacja socjo-demograficzna:

- Liczba i struktura wiekowa mieszkańców

- Liczba gospodarstw domowych

- Migracje wewnątrzkrajowe i zewnątrzkrajowe

- …

- Rynek nieruchomości:

- Dynamika cen nieruchomości

- Dyskonto cenowe – cen ofertowych i transakcyjnych

- Czas sprzedaży nieruchomości

- Bilans “produkcji” mieszkań deweloperów

- “Dostępność cenowa” mieszkań

- Dynamika i wskaźniki rynku kredytów hipotecznych

- …

- Rynek inwestycyjny:

- Stopy zwrotu z różnych klas aktywów

- Zmienność cenowa (volatility) różnych aktywów

- …

- Czynniki trudniej “mierzalne”:

- Popularność tematu “nieruchomości” na rozmowach na urodzinach u cioci

- Aktywność szkoleniowców “rynku nieruchomości”

- Ilość początkujących inwestorów wchodzących na rynek

- …

Co będzie w kolejnych częściach tego artykułu?

W kolejnej odsłonie (lub odsłonach, zależy ile ich wyjdzie 😁 tego artykułu opowiem Wam o tym:

- Co może wpływać na zmiany cen gruntów, robocizny, czy materiałów – czyli długoterminowych silników wzrostu cen?

- Jak stopa procentowa i inflacja wiąże się z cenami nieruchomości?

- Czy ceny pomiędzy różnymi miastami lub regionami (jednego kraju lub grupy krajów) mogą się istotnie różnić, czy niekoniecznie?

- Jak polski rynek nieruchomości plasuje się pod względem czynników sytuacji na rynku nieruchomości, zwłaszcza względem innych krajów?

- A co z bardzo krótkim okresem?

- Jakie z tego wszystkiego mogą płynąć wnioski dla Ciebie?

- I wiele innych…

Szukasz profesjonalnych analiz o rynku nieruchomości? Poznaj FLTR

Jeżeli poza wiedzą o nieruchomościach szukasz profesjonalnych analiz o rynku nieruchomości – analiz cen, scenariuszy i prognoz trendów, analiz konkurencji oraz rekomendacji strategicznych – to mój nowy portal FLTR.pl jest dla Ciebie!

FLTR to cotygodniowy, subskrypcyjny newsletter, którego rolą jest dzielenie się czystą i obiektywną wiedzą wynikającą z danych, analiz, czy konsensusu ekspertów – bez reklamy, PRu, naganiania, szkoleń i clickbaitów.

3 odpowiedzi na “Czy ceny nieruchomości rosną w długim horyzoncie? Część 3 – kiedy ceny mogą spadać?”

[…] amerykańskiej sceny budownictwa. Polecam przeczytać w tym temacie mój najnowszy artykuł i obejrzeć “The Big Short” […]

[…] mieszkania zawsze chronią przed inflacją powoli jest obnażany, o czym mówiłem między innymi w TYM MATERIALE. A następuje to w sytuacji NAJTAŃSZEGO PIENIĄDZA w historii III RP. I jest też BARDZO […]

[…] ceny nieruchomości rosną w długim terminie – część 3: kiedy ceny mogą spadać? – LINK […]