[WSZYSTKIE CZĘŚĆ SĄ GOTOWE! 🙃]

“Ej Janek, co jest – mówiłeś, że ceny miały spadać, a tu znowu rosną! O co kaman?”. Taką reklamację usłyszałem jakiś czas temu od kilku moich Internetowych znajomych po opublikowaniu danych cenowych NBP za 1. kwartał 2022 roku. Ja im na to “Nie jedź do przodu patrząc tylko we wsteczne lusterko”. Historia to jedno, ale ważniejsze co mówią – lub wręcz krzyczą – znaki tuż przed nami. A ponieważ zbliża się kolejny, piąty już webinar “W górę czy w dół”, to warto przygotować scenę 😉

W sumie cały artykuł mogę streścić w dwóch akapitach. Analitycy i komentatorzy rynku nieruchomości nagle zmienili zdanie – już przestało być różowo i wreszcie zaczęli przyznawać oficjalnie, że przed nami spadki cen nieruchomości. Nawet czołowy, państwowy było nie było, bank PKO BP przyznał, że w najbliższym roku spodziewa się spadków nominalnych cen o nawet 5% (a mniej oficjalnie przyznaje się do bardziej pesymistycznych prognoz), podczas gdy jeszcze kwartał wcześniej dominującym założeniem były wzrosty. Podobną zmianę klimatu słychać u internetowych komentatorów. Co prawda Bartosz Turek z HRE jeszcze nie potwierdził spadków (jak to zrobi to zapewne będziemy mieli dołek rynkowy 🙃), ale już bardziej zasięgowi autorzy jak Tomasz Narkun (parę miesięcy temu “spadków nie ma co się spodziewać” a teraz “będzie gorzej“), Państwo Piesto (wielkie oczy na moje prognozy w styczniu vs. co mówią teraz), czy Ronald Szczepankiewicz (tu sam przyznaje zmianę optyki) zaczęli głośno wyrażać taką myśl.

Dobrze, że realizm zaczął dochodzić do głosu. Szkoda tylko, że jest to z ich strony powiedzenie “uwaga, może być mały pożar”, jak się już pół chałupy pali na całego. To jest przykład owego patrzenia we wsteczne lusterko i przyznanie, że może być kiepsko, jak już wszystkie znaki na niebie i ziemi od dawna krzyczą – będzie się działo! Chyba nie takich Wam trzeba prognostyków – sytuację można było przewidzieć już rok temu. Ale właśnie dlatego mam dla Was prawdziwie soczystą analizę i prognozę tego, co naprawdę jest przed nami – bo to jest najciekawsze. Ale po kolei. 😈

Co znajdziesz w tym poście?

- Słowem wstępu o “W górę czy w dół?”

- Część 1. Przegląd danych o cenach nieruchomości w Q1 2022

- Część 2. Sytuacja w ekonomii w Q2 2022

- Część 3. Sytuacja na rynku nieruchomości w Q2 2022 (nowy odcinek!)

- Część 4. To o ile spadną ceny? Scenariusze

- Nagranie

Ten artykuł należy do kategorii “Mechanizmy rynkowe” – zobacz więcej!

Słowem wstępu o “W górę czy w dół?”

Na wstępie – dawno mnie z Wami nie było – niestety przykre sprawy osobiste w kwietniu i późniejsze nadganianie zaległości i zobowiązań rozbiły kompletnie mój kalendarz. Co więcej przede mną miłe sprawy osobiste, więc też się może pojawić pewna dziura publikacyjna 😉 Mimo to, jednej tradycji nie chcę przerywać – a mianowicie moich cokwartalnych przeglądów rynku nieruchomości i prognoz “W górę czy w dół? Gdzie jest dzisiaj rynek nieruchomości.”.

W ostatnim, wojennym, wydaniu webinaru tak dużo mówiliśmy o ekonomii, sytuacji na rynku nieruchomości, czy scenariuszach wojny w Ukrainie, że trwał on razem pytaniami 3 bite godziny! Było to zdecydowanie za długo, zarówno dla mnie, jak i dla Was. Dlatego od nadchodzącej piątej edycji zmieniam koncepcję tego spotkania.

Po pierwsze – część prezentacyjna zostanie “podana” w odcinkach na blogu a później na YouTubie przed webinarem, tak żeby można było je na spokojnie skonsumować. Ten post to właśnie pierwszy odcinek, a kolejne będą sukcesywnie dopisywane do niego.

Po drugie – dzięki powyższemu zabiegowi sam webinar live będzie znacznie krótszy i będzie poświęcony omówieniu bieżących prognoz oraz scenariuszy i przede wszystkim rozmowie z Wami oraz odpowiedziom na Wasze pytania. Zamiast 30 minut sesja Q&A wydłuży się do ponad godziny, ale nadal będziemy trzymali się w koszernych 90 minutach 😉

Po trzecie i najważniejsze – postanowiłem, że webinar live będzie wydarzeniem ekskluzywnym dla moich stałych czytelników i fanów. Link do udziału w nim na żywo otrzymają wyłącznie subskrybenci mojego newslettera oraz patroni wspierający mnie na Patronite oraz na YouTube. Nie jestem nawet pewien, czy udostępnię go później do obejrzenia szerszej publiczności. Dlaczego? Ano dlatego, że chciałbym najbliższych z Was w pewien sposób wynagrodzić, dać Wam też więcej ode mnie, ale też zachęcić do bliższego kontaktu i relacji ze mną.

A kiedy odbędzie się ten webinar? 19. lipca o godzinie 19:00. Jeśli chcesz dołączyć, zapraszam do zapisu na mój newsletter – niebawem dostaniesz zaproszenie 😊

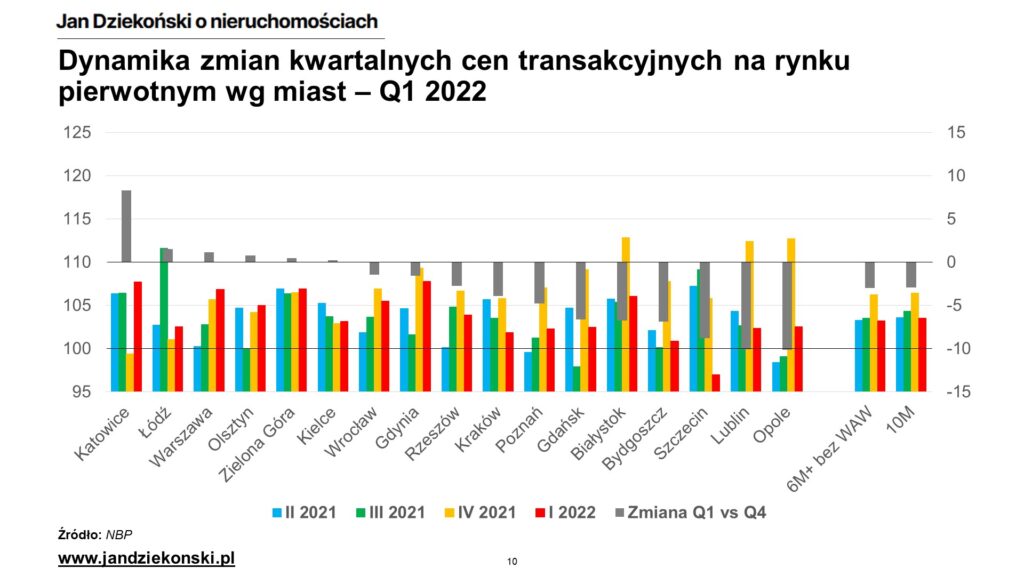

Część 1. Przegląd danych o cenach nieruchomości w Q1 2022

Zacznijmy od tego wstecznego lusterka – co pokazały dane historyczne? Oczywiście zachęcam do przeczytania dwóch wpisów, który tłumaczą jak w ogóle czytać statystyki i jakie są mechanizmy ich powstawania – a w szczególności opóźnienia, jakie z nimi się wiążą. W dużym skrócie – ewentualny kryzys oraz spadki cen mieszkań, których niektórzy z Was wyczekują, będą widoczne w danych 1-2 kwartały po tym, jak faktycznie będzie on mieć miejsce. Lub inaczej – dane z Q1 2022 pokazują równie silnie zachowania i decyzje sprzedających oraz kupujących z Q3 i Q4 2021, kiedy jak wiemy sytuacja na rynku i w gospodarce nie była taka jaka jest teraz.

Z tą wiedzą popatrzmy na statystyki NBP – jednego z najbardziej wiarygodnych źródeł wiedzy o cenach, bo opartych o dane transakcyjne. Co według tego źródła przyniósł nam pierwszy kwartał 2022?

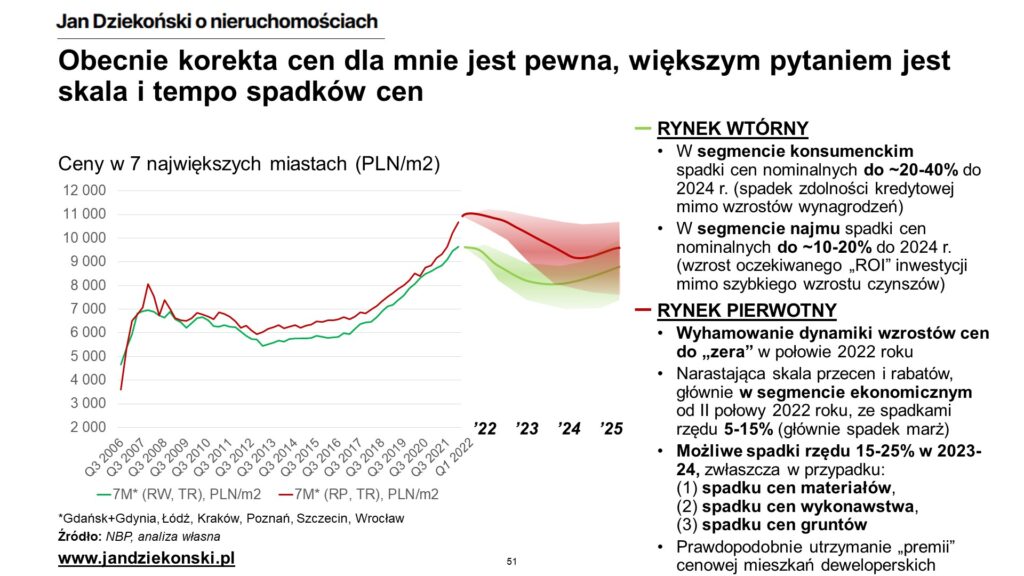

Na pierwszy rzut oka – mamy kolejny kwartał dalszego wzrostu cen ofertowych i transakcyjnych, zarówno w Warszawie i innych czołowych miastach. W Warszawie można nawet rzec, że rynek pierwotny wystrzelił w kosmos. Ale o szczegółach później.

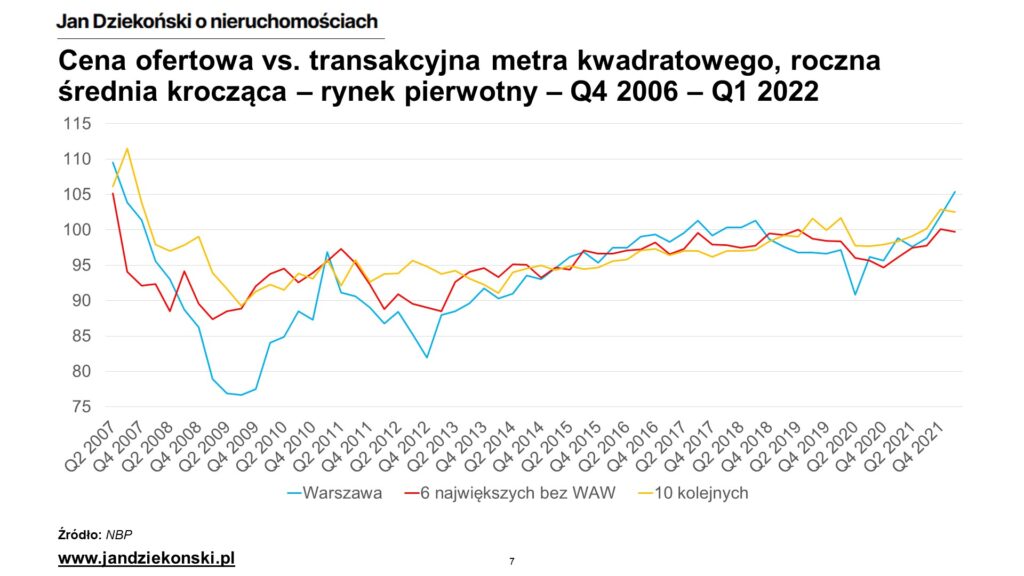

W skali ostatnich pięciu lat ceny na rynku pierwotnym (sprzedaż od deweloperów) wzrosły o 51-56% (mniej więcej po równi niezależnie od miast) osiągając odpowiednio pułapy 12.000 PLN za m2 w Warszawie, ok. 9.500 PLN za m2 w 6 największych miastach poza Warszawą oraz 8.000 PLN za m2 w 10 kolejnych największych miastach (część wojewódzkich, część największych powiatowych).

Na rynku wtórnym wzrosty wyniosły od ponad 40% w Warszawie (przebijając pułap 11.400 PLN za m2), ponad 50% w kolejnych 6 największych miastach (średnio 8.600 PLN za m2) oraz zawrotne 60% w mniejszych miejscowościach (średnio 6.800 PLN za m2).

40-60% w pięć lat to spektakularny wzrost cen – zwłaszcza, że skumulowana inflacja cen konsumpcyjnych, jak i kosztów robót budowlano-montażowych w tym czasie wyniosły 20%, a skumulowany wzrost wynagrodzeń wyniósł “tylko” 35%. Czy to oznacza, że ceny są o owe kilkadziesiąt procent za wysokie i spadną? O tym kiedy indziej 😈

Dlaczego ten wzrost był znacznie szybszy niż pensje lub inflacja? No niestety głównie z niskich stóp procentowych w latach 2015-2019 oraz zerowych w 2020-2021. Oczywiście pandemia, a później wojna w Ukrainie i szybkie wzrosty cen materiałów też zrobiły swoje, ale ta wysoka dynamika była z nami już znacznie wcześniej. Można by rzec, że tak szybki wzrost wydaje się wręcz za szybki – ale na to już wielokrotnie zwracałem uwagę i tłumaczyłem jak to działa (polecam zwłaszcza mój ulubiony cykl trzech artykułów o trendach cenowych).

Rynek pierwotny wg NBP

Przyjrzyjmy się zatem bliżej rynkowi pierwotnemu. Wszystkim czytelnikom od razu przypominam i zaznaczam, że rynek pierwotny jest mniejszy niż rynek wtórny w Polsce, bardziej zdominowany przez osoby kupujące mieszkania po raz pierwszy (czyli niedoświadczonymi), a w którym częściej po stronie sprzedającej występują profesjonalni sprzedawcy i hardy marketing. Stąd ten rynek trochę więcej mówi o popycie i podaży na rynku deweloperskim, czy kosztach budowy, niż pełnej sytuacji rynkowej i makroekonomicznej. Cena transakcyjna oznacza też wg NBP cenę z umów deweloperskich – czyli są to nowe kontrakty, a nie przeniesienia własności po zakończeniu budowy.

Pierwszym moim spostrzeżeniem ponad “no przecież rośnie” jest to pewna dychotomia między Warszawą a pozostałymi miastami. W Warszawie ostatni kwartał odznaczył się najszybszym w ostatniej dekadzie, bo 6-cio procentowym kwartalnym wzrostem średnich cen transakcyjnych (z wyjątkiem odbicia z Covidowego dołka w Q3 2020). Jest to o tyle zaskakujące, że większość poprzednich takich skoków miała miejsce po zaliczeniu przez rynek okresu spadków. Choć tym wzrostom daleko do rekordów z 2006 (wzrosty po 10-15% kwartalnie!), to robi one wrażenie. Na tym tle wzrosty cen transakcyjnych w 6 największych miastach poza Warszawą oraz w drugiej lidze wypadły mizernie – dynamika ta spowolniła z dynamicznych 6% w Q4 2021 do 3,2-3,5% w Q1 2022 – była to wolniejsza dynamika niż inflacja w Q1! Nie jest to wprawdzie jaskółka zagłady, ale pokazuje pewien rozjazd rynkowy.

Spowolnienie to widać całkiem dobrze na poniższym wykresie, który pokazuje jak zmieniała się w poszczególnych miastach. Dynamika ta w większości zarówno dużych, jak i średnich miast uległa wyhamowaniu, co jest już gorszym sygnałem – w niektórych nawet o 10% punktów procentowych (Lublin, Opole, ale z bardzo wysokich dynamik w Q4 2021). W Szczecinie nastąpił nawet spadek cen transakcyjnych, a miasto to było jednym z najbardziej rozgrzanych rynków nieruchomościowych. Wysokie przyspieszenie dynamiki nastąpiło tylko Katowicach (+8 p.p., ale po nominalnym spadku cen w Q4 2021), poza tym nieznacznie przyspieszyła Łódź (+1,5 p.p. po stagnacji w Q4 2021), Olsztyn, Zielona Góra i Kielce (niecały 1 p.p.), no i wspomniana Warszawa. Przewaga spowolnienia nad wzrostami jest widoczna.

Tym co jest mniej widoczne na pierwszy rzut oka to relacja faktycznych cen transakcyjnych do cen ofertowych w poprzedzających 12 miesiącach (UWAGA: to nie jest średni rabat, jak niektórzy magicy bzdury plotą!), która oddaje to na ile obie dynamiki mają się do siebie. I tu efekt wzrostu cen w Warszawie jest szokujący – średnia cena transakcyjna w Q1 2022 wynosiła 105% od średniej ceny ofertowej w okresie Q2 2021 – Q1 2022 i relacja ta była najwyższa od czasu boomu w 2007 roku (typowo wartość ta jest mniejsza od 100%)! Oczywiście to nie znaczy, że kupujący “dopłacali” do cen z ofert – po prostu z rynku schodziły mieszkania o wyższej cenie za m2, a te tańsze w niej pozostawały (profesjonalnie nazywa się to efektem struktury).

Było to jednocześnie odmienne zjawisko niż dla pozostałych miast – w nich relacja ta uległa nieznacznemu spadkowi i przerwany został trend jej wzrostu – co było skutkiem wolniejszego wzrostu cen transakcyjnych.

Potencjalnych możliwości dla takiego zjawiska w Warszawie jest kilka:

- więcej sprzedawało się mieszkań w bardziej premiowych lokalizacjach,

- więcej sprzedawało się mieszkań z nowszej (a więc ze względu na rosnące w Q1 ceny materiałów – droższej) oferty niż ze starszych ofert,

- więcej sprzedawało się mniejszych mieszkań (czyli droższych per m2) niż dużych lokali.

W pozostałych miastach sytuacja rynkowa pomiędzy różnymi segmentami mieszkań była bardziej zrównoważona, czyli owe hamowanie dotyczyło zapewne szerszego rynku. Dokładniejsze rozwiązanie tej zagadki będzie możliwe za kilka tygodni, gdy NBP opublikuje dokładniejszy raport o cenach w Q1 2022.

Moja teza jednakże skłania się do tego, że jest to skutkiem tzw. “crowding out’u”, czyli wypierania najtańszej sprzedaży wskutek istotnego spadku zdolności kredytowej (będzie o tym więcej w części 2. tego posta). Spadająca zdolność kredytowa najmocniej uderza mniej zamożnych klientów – tych, którzy kredytowali znaczącą większość ceny zakupu mieszkań. A to – znając rozkład dochodów Polaków – po równo dotknęło małe i średnie miasta, jak i mniej i średnio zamożnych Warszawiaków. Skutek? Bardzo szybki spadek sprzedaży we wszystkich miastach, ale najszybszy w Warszawie.

Odmienny trend cenowy w Warszawie wynika pewnie z tego, że ze statystyki sprzedaży powypadało multum tanich i przeciętnie drogich lokali, ale pozostały najdroższe transakcje – te przekraczające 15.000 PLN za m2 i więcej (a raczej kwotowo 1 mln PLN i więcej), w przypadku których kupujący i tak finansowali zakupy gotówką lub tylko symbolicznym kredytem. I takich transakcji w Warszawie jest relatywnie więcej niż w innych miastach, a ich spadek najpewniej był też mniejszy.

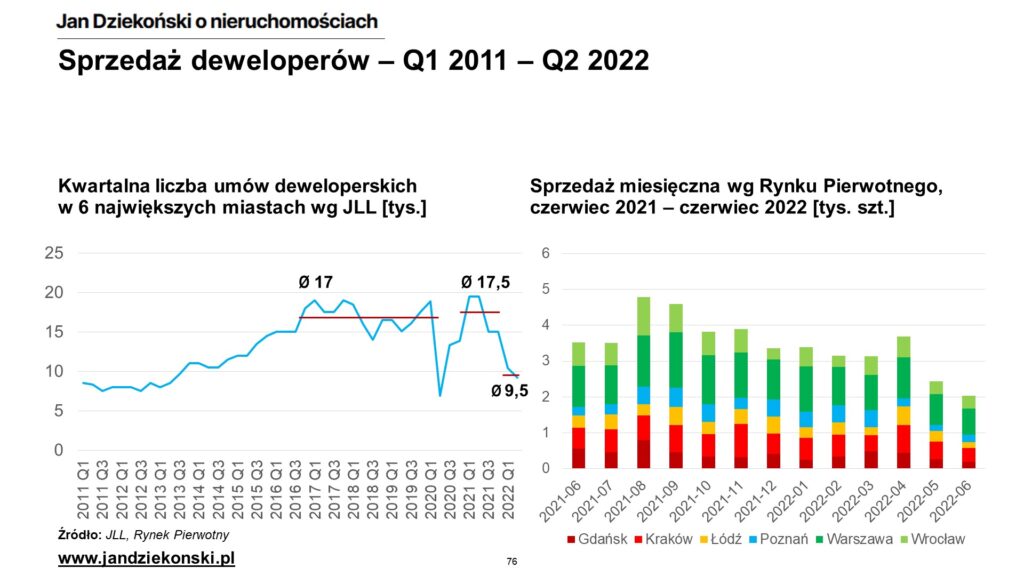

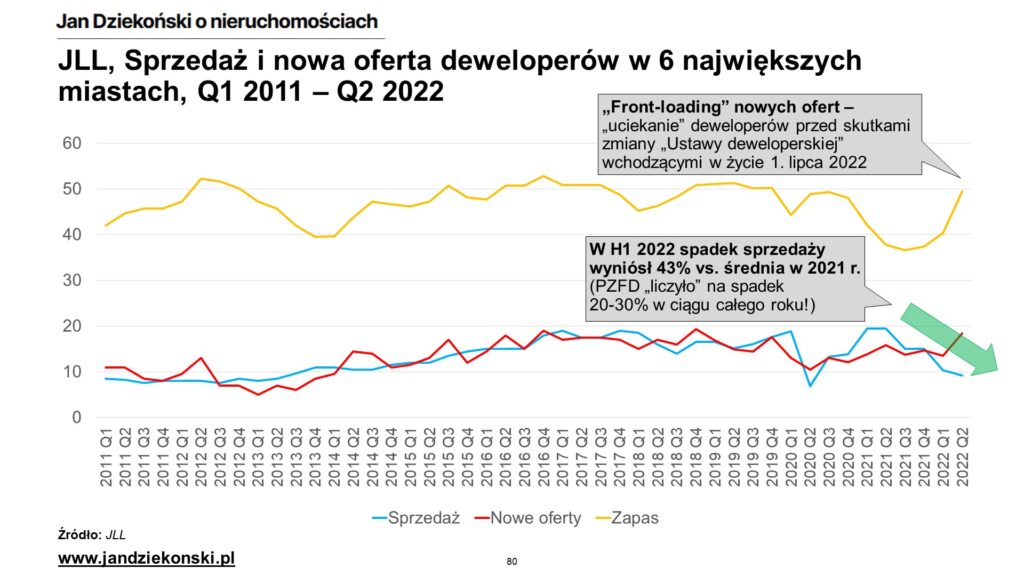

Więcej o dynamice na rynku pierwotnym (ile, czego oraz w jakich kosztach jest budowane) opowiem w części 2. niniejszego artykułu. Chciałem tylko już zaznaczyć, że majową prognozę Polskiego Związku Firm Deweloperskich mówiącą o spadku sprzedaży w całym 2022 roku o “jedyne” 20-30% można między bajki włożyć. Jeśli już po Q1 mamy spadek o 31% vs. rok poprzedni (i 46% vs. Q1 2021), a kolejne miesiące będą tylko gorsze (i tym też dalej), to w całym 2022 roku możemy myśleć o spadku sprzedaży deweloperów o ok. 40-60%.

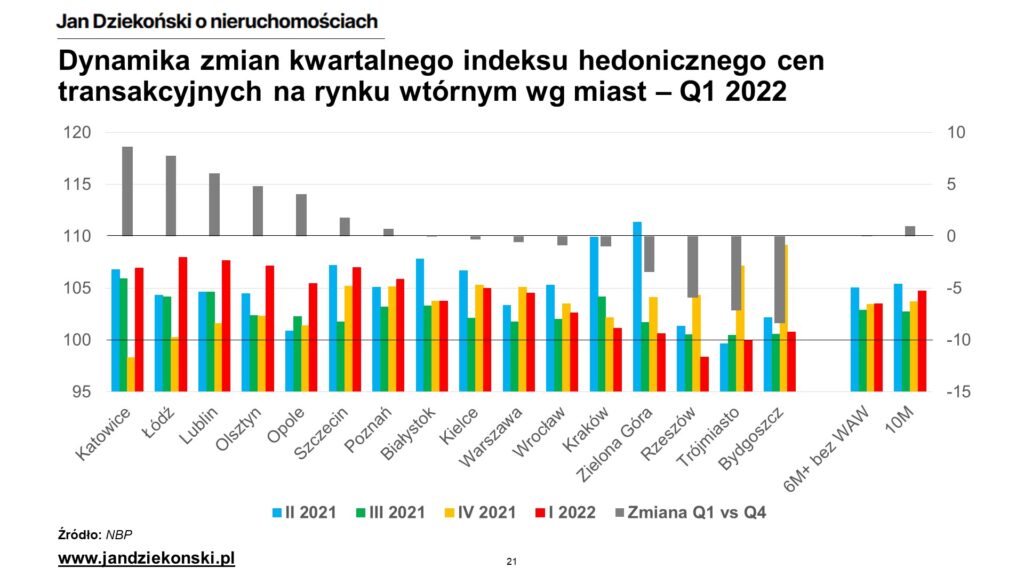

Rynek wtórny wg NBP

Popatrzmy teraz co NBP wyliczyło dla rynku wtórnego – tutaj ceny pokazują już faktyczne umowy przeniesienia własności, a struktura i specyfika zarówno sprzedających, jak i kupujących jest znacznie bardziej zróżnicowana, pojawia się też nadreprezentacja fliperów, czy inwestorów na rynku wynajmu.

Pierwsza obserwacja – wzrosty cen transakcyjnych wydają się wysokie, ale jednak wolniejsze niż na rynku pierwotnym – i co więcej rozszerzeniu ulega rozziew między cenami ofertowymi, a transakcyjnymi. W Warszawie nominalne ceny ofertowe wzrosły w ciągu kwartału o raptem 0,5%, najmniej od Covidowego dołka – ceny transakcyjne przyrosły nominalnie o 1,5%, a w ujęciu indeksu hedonicznego (czarna skrzynka NBP próbująca brać pod uwagę jakość sprzedawanych mieszkań) o 4,5%. W 6 kolejnych największych miastach przyrost cen ofertowych wyniósł wysokie 4,6%, ale cen transakcyjnych już tylko 1,5% (a w Gdańsku miał miejsce nawet spadek o 0,9%) – indeks hedoniczny wyniósł 3,5%. Jedynie w mniejszych miejscowościach wzrosty przyspieszyły do 5,1% (4,7% w indeksie hedonicznym). Znowu teoretycznie nic nie wskazuje problemów.

W ujęciu poszczególnych miast ponownie było spore zróżnicowanie. Przeciętnie Warszawa i największe miasta utrzymały dynamikę indeksu hedonicznego cen (co przy przyspieszającej inflacji wcale nie jest super znakiem). W szczegółach takie lokalizacje jak Bydgoszcz, Trójmiasto, Rzeszów, Zielona Góra, w mniejszym stopniu Kraków i Wrocław wyhamowały swoją dynamikę. Przyspieszenie wzrostów cen nastąpiło przede wszystkim w Katowicach, Łodzi, Lublinie, Olsztynie i Opolu – ale warto pamiętać, że miasta te zaliczył mocne hamowanie tego indeksu w Q4 2021.

Jeśli jednak znowu zerkniemy na wskaźnik ceny transakcyjnej do ofertowej, to obrazek stanie się jeszcze bardziej “słaby”. W Warszawie spadek tej relacji trwa już trzeci kwartał i zbliżył się już do 85%, poniżej poziomu z lat 2018-2021. Nastąpił też pierwszy mocniejszy spadek tego wskaźnika dla największych miast poza Warszawą. Warto zwrócić uwagę, że spadek tego wskaźnika z reguły miał miejsce w momentach poprzedzających spadku popytu i cen (2008, 2010) i był z reguły najmocniejszy w Warszawie i największych miastach. Jest to jeden z potencjalnych znaków przesilenia.

Wskaźniki “ceny transakcyjnej do ceny ofertowej”

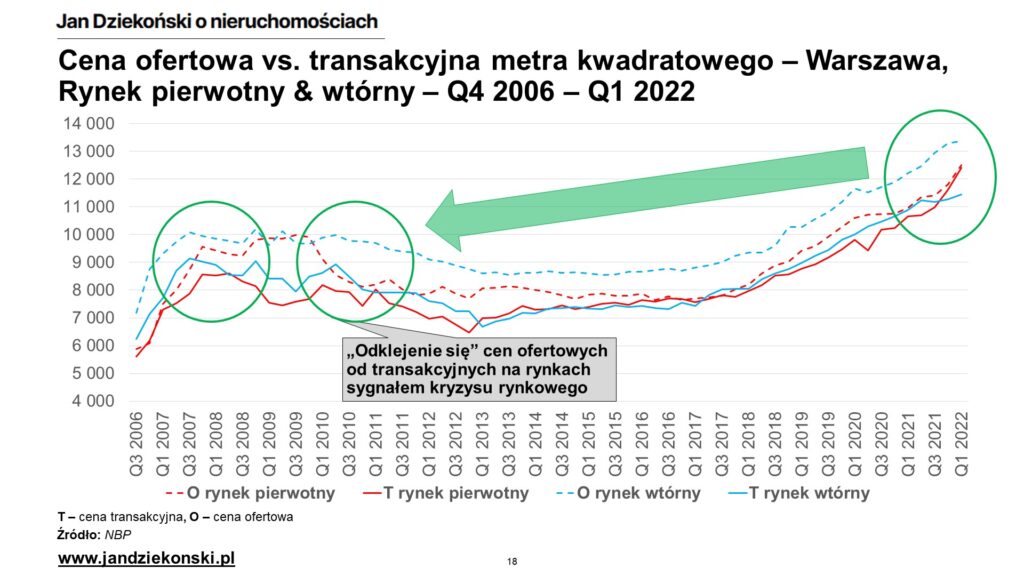

Popatrzmy zatem z bliska na przykładzie Warszawy (niektórzy nawet mawiają, że rynku reprezentatywnego dla Polski…) jak ten wskaźnik ceny transakcyjnej do ofertowej zachowywał się w przeszłości. Podobne do obecnego rozwarstwienia cen ofertowych i transakcyjnych na rynku pierwotnym i wtórnym mogliśmy zaobserwować w ostatnich kilkunastu latach dwukrotnie – w 2008 roku oraz w 2010 roku. W przypadku rynku wtórnego było to związane też ze spadkiem tego wskaźnika w ślad za spadającymi cenami. W przypadku rynku pierwotnego wskaźnik ten po zaliczeniu dołka w 2009 roku mocno wzrósł – ale to był po prostu efekt nowych ofert o znacznie niższych cenach wprowadzanych w tym roku.

Jak ten “obrazek” wyglądał w cenach? Ano sygnalizował on ostre spowolnienie rynku i po jego wystąpieniu następował spadek nominalnych cen nieruchomości – odpowiednio w 2009 roku i 2011-2012. Kto pamięta tamte czasy wie o co chodzi.

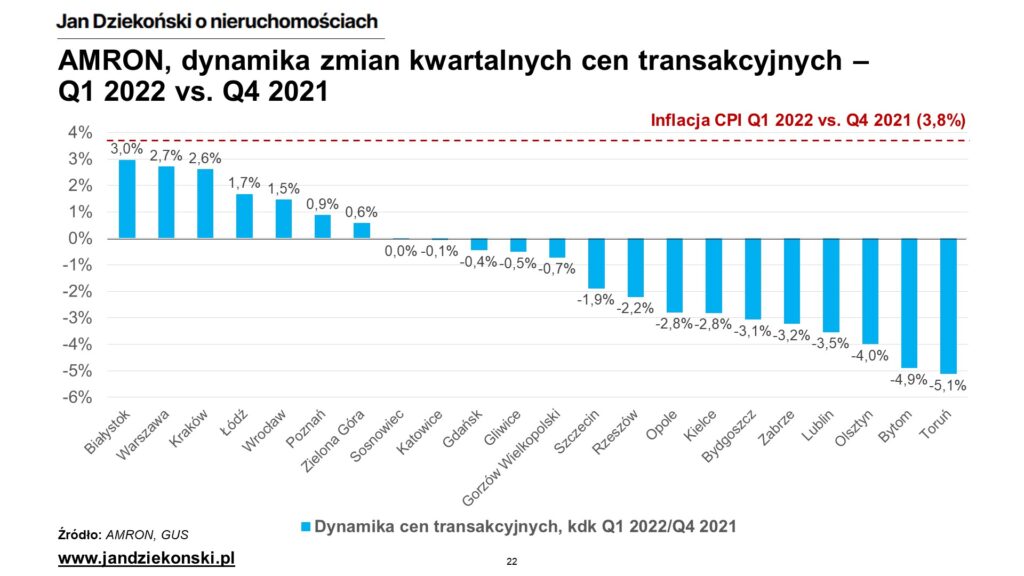

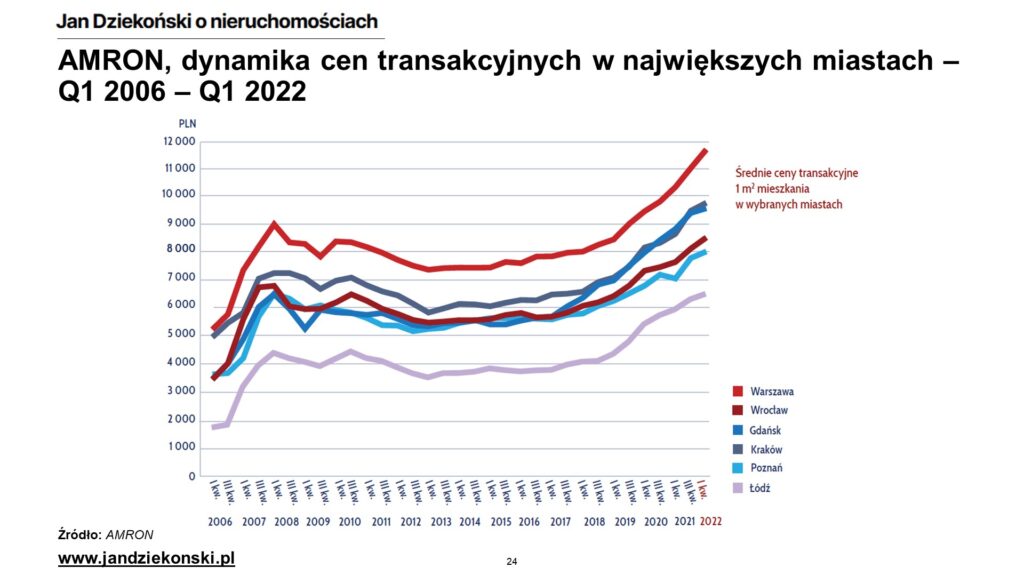

Alternatywne źródło cen – AMRON

Sięgnijmy teraz po drugie, nieco mniej znane źródło danych – raporty AMRON-SARFIN (Agencję Monitorowania Rynku Obrotu Nieruchomościami i jej System Analiz Rynku Finansowania Nieruchomości) – instytucji związanej ze Związkiem Banków Polskich, która od kilkunastu lat zbiera dane o rynku nieruchomości finansowanych kredytami i nie tylko. Raporty AMRON zawierają trochę inny zakres danych niż raporty NBP, w szczególności interesujące są statystyki czynszów najmu. Ale o nich później.

Najnowszy raport AMRON za Q1 2022 przeszedł nieco bez echa w krajowej prasie – ot kolejny raport pokazujący silne roczne wzrosty cen. Jednak uważny czytelnik zagrzebując się głębiej w dane wypatrzy kilka ciekawostek – ja byłem zszokowany! Po pierwsze – roczny wzrost cen transakcyjnych mieszkań (AMRON nie rozróżnia ich na rynek pierwotny i wtórny) w połowie analizowanych miast był wolniejszy niż inflacja (to na temat mitu o mieszkaniach i inflacji). Wprawdzie w wielu miastach (np. Warszawie, Krakowie, Poznaniu, Wrocławiu, ale też Szczecinie, Białymstoku, czy nawet Bytomiu) ceny wzrosły w ciągu roku w dwucyfrowym tempie! Ale już w takiej Bydgoszczy, Olsztynie, Toruniu, Katowicach, czy Opolu dynamika była niska.

Ale prawdziwa perełka pojawia się w ujęciu zmiany kwartalnej – w pierwszym kwartale 2022 ceny spadły w 14 z 21 miast!!! Dotknęło to wprawdzie przede wszystkim mniejszych miast powiatowych (Bytom, Zabrze, Gliwice), ale też licznych miast wojewódzkich (Toruń, Bydgoszcz, Kielce, Opole, Rzeszów, Olsztyn, Lublin, Gorzów Wielkopolski, czy Szczecin , Gdańsk i Katowice). Żadne z miast nie pokonało też poziomu kwartalnej. Najlepiej wygląda to na wykresach szeregów cen od 2006, gdzie dla wielu z tych miejscowości taki zakręt jest jednym z pierwszych od 2008 roku. Faktycznie trudno przejść niewzruszonym obok takiej informacji…

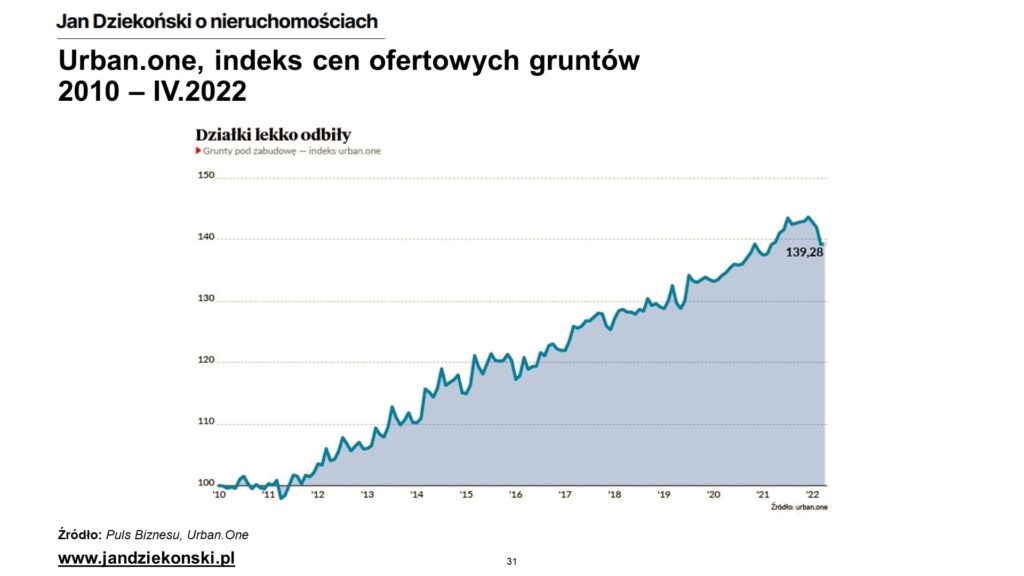

A co mówią nastroje i grunty? Urban.One

Wreszcie ostatnie ciekawe źródło, choć już o mniejszej sile rażenia – indeks cen Urban.One od Cenatorium – który podobnie jak AMRON obył się bez większego echa. Wprawdzie indeks ten powstaje w oparciu o ceny ofertowe i jest bodajże (mogę się mylić) “wzmacniany” ankietą wśród ekspertów (też wypełniam 😉 – więc raczej więcej mówi o nastrojach niż w 100% danych statystycznych. Ale kto działa dłużej na rynku nieruchomości, czy też na giełdzie wie, że nastroje są niekiedy istotniejsze niż fakty. UWAGA: podpisy na poniższych wykresach są autorstwa Pulsu Biznesu, nie moje 🙃

Co ciekawego w nich znajdziemy? W Warszawie indeks pokazał wyhamowanie wzrostu cen ofertowych i ostudzenie nastrojów, trwające już od jesieni 2021 roku. W innych dużych miastach nadal obserwowany jest wzrost cen ofertowych i nadal dobre nastroje – jest to w sumie zbieżne z danymi o cenach ofertowych NBP z rynku wtórnego (tam też Warszawa stała w miejscu, a inne miasta jeszcze rosły).

Ale najciekawsza informacja jak zawsze jest głębiej – dane o gruntach pod zabudowę! I tu segment ten zanurkował w ostatnim kwartale do poziomu początku 2021 roku – wskutek zarówno pogorszenia nastrojów, jak i istotnego wzrostu kosztów budowy własnego domu. Widać to poniekąd zarówno w liczbie nowych ofert sprzedaży domów i działek (przybyło ich od wybuchu wojny ok. 10%), jak i nastrojach Fejsbukowych deweloperów domków. Potwierdzają to zresztą najnowsze doniesienia z portali o cenach ofertowych. Dlaczego jednak spadki w gruntach mają dla nas znaczenie? Ano dlatego, że jest to jeden z istotnych czynników kosztowych nowej produkcji i jeśli on spada – to i ceny nowych domów / lokali mają większą podstawę do spadania. Ale o tym kiedy indziej.

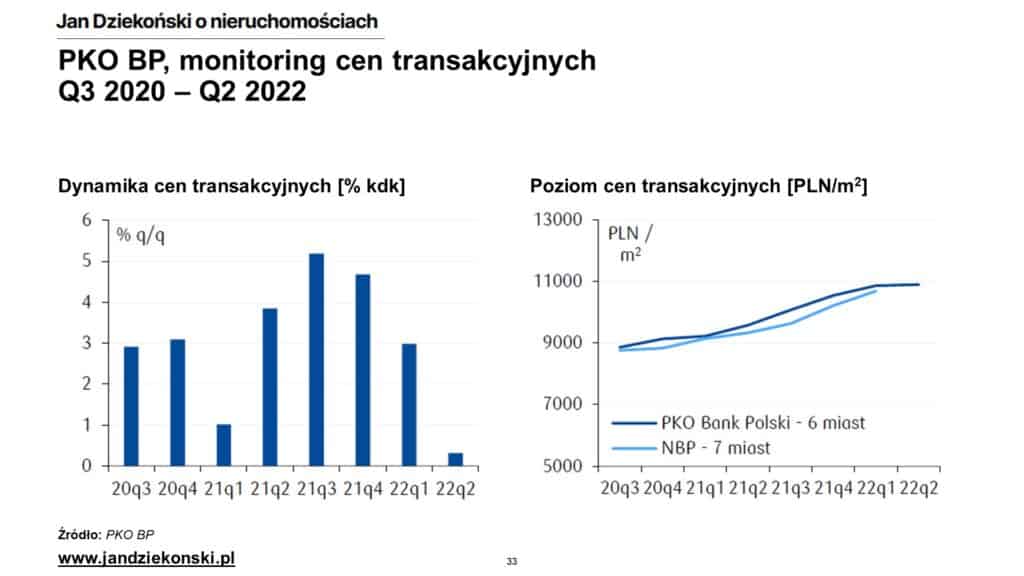

Aktualizacja z 13.07.2022 – ceny transakcyjne w Q2 2022 wg PKO BP

13 lipca 2022 pojawiła się nowość – wyniki monitoringu cen transakcyjnych za Q2 2022 wg największego polskiego banku – PKO BP. Co one pokazały? Potwierdziły to co wieściłem wcześniej oraz co podpowiadały wyniki AMRONu za Q1 2022. Kwartalna dynamika cen w 6 największych miastach praktycznie wyhamowała do zera (+0,3% vs. Q1 2022), przy czym spadki średnich cen nastąpiły w Krakowie, Wrocławiu, Poznaniu i Łodzi – jedynymi niespadkowymi miastami pozostały Warszawa i Gdańsk.

Część 2. Sytuacja w ekonomii w Q2 2022

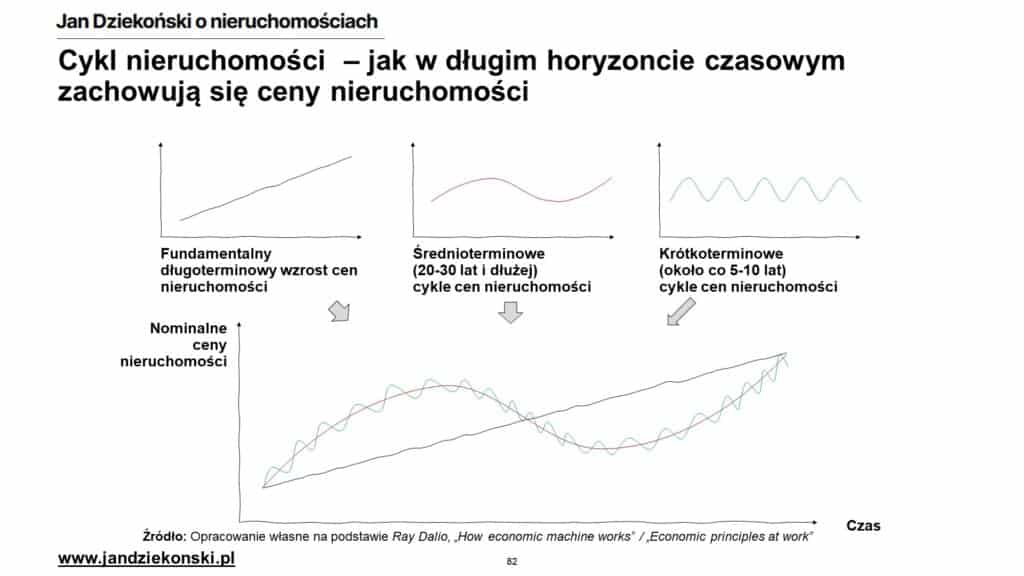

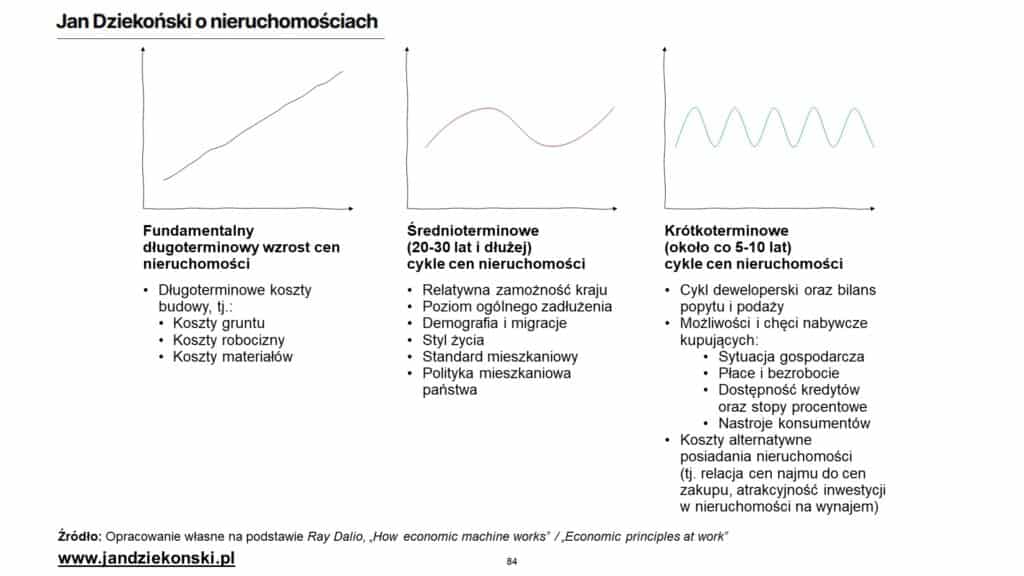

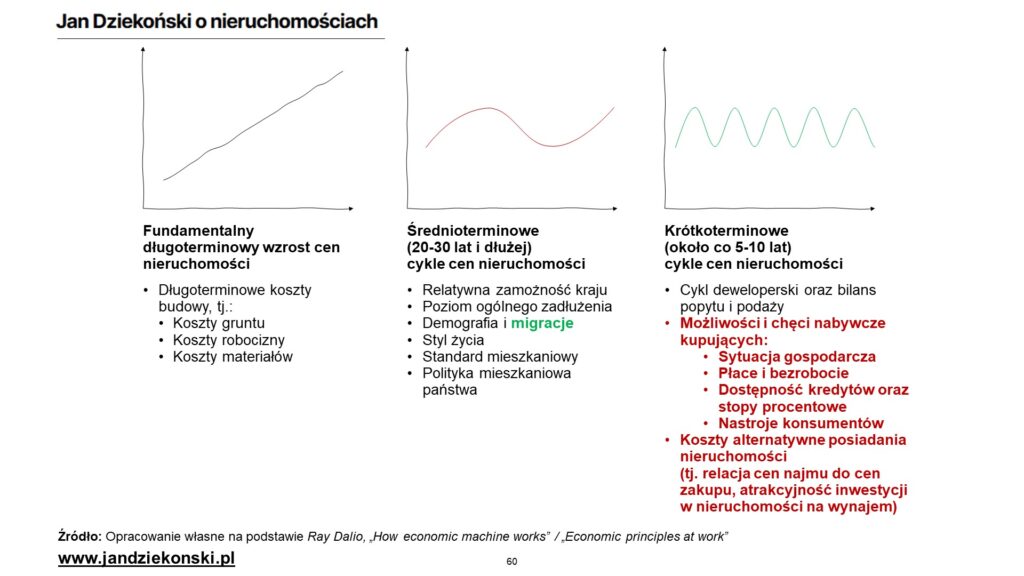

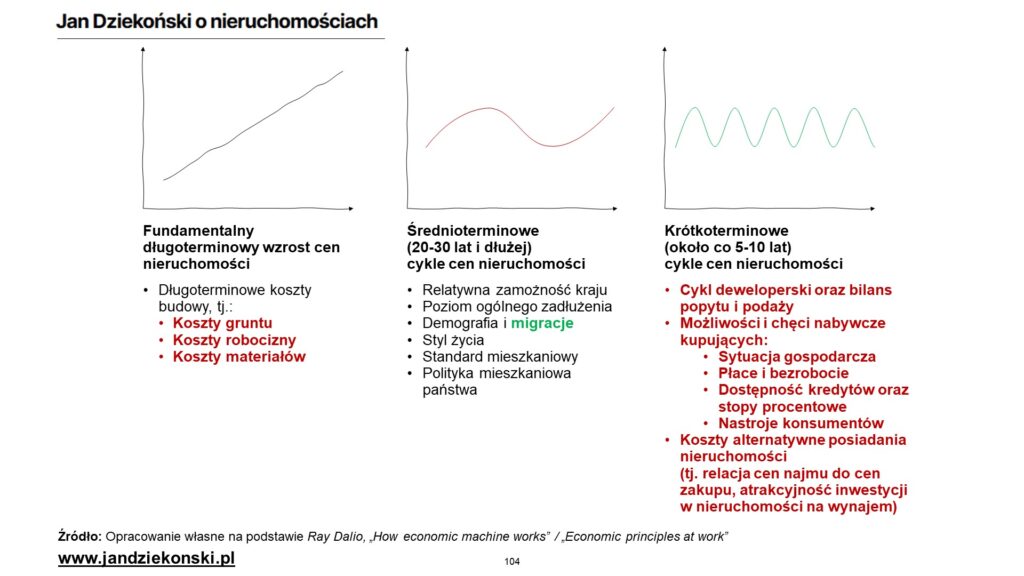

Co tak naprawdę determinuje cykle na rynku nieruchomości?

W tym miejscu, zanim ruszymy do patrzenia naprzód, mała garść historii (“Ci, którzy nie pamiętają przeszłości, skazani są na jej powtarzanie.“, George Santayana). Chciałbym zrobić małe przypomnienie jakie czynniki tak naprawdę determinują zmiany i cykle cen nieruchomości – zarówno w górę, jak i w dół. Opracowałem je już ponad rok temu na bazie analizy kilkunastu rynków nieruchomości w skali kilkudziesięciu (a nawet kilkuset) lat historii oraz lektury kilkunastu książek (no i pięciu lat studiów wyższych z zakresu analiz ekonomicznych oraz dziesięciu lat pracy w analizach rynkowych i prognozach strategicznych 🙃). To taki bonus ode mnie – szczególnie dla osób, które chciałyby te liczne czynniki jakoś uszeregować!

UWAGA: Poniżej znajdziecie skrót skrótów. Zainteresowanych długaśnymi analizami oraz szczegółami, jak i wersją wideo, odsyłam do lektury poniższego artykułu, jak i całej serii o trendach cenowych:

Z czego tak naprawdę składa się taki cykl cenowy? Z jednej strony mamy fundamentalny, długoterminowy trend wzrostu cen – a właściwie kosztów ich wytworzenia, które zwłaszcza w przypadku gruntów, ale też i płac, które w długich okresach czasu mają tendencję wzrostową. Te cykle są przeplatane przez średnioterminowe cykle cenowe, trwające od 20 do nawet 100 lat, na które składają się czynniki geopolityczne, demograficzne, socjo-społeczne, jak i tzw. długoterminowe cykle zadłużeniowe. Wreszcie dochodzą do skutku cykle krótkoterminowe, trwające z reguły od 5 do 10 lat, które są znacznie silniej sterowane kwestiami mikroekonomicznymi (bilans rynku nieruchomości, opłacalność zakupu nieruchomości, dostępność zakupu nieruchomości, zwłaszcza dostępność kredytów wskutek polityki monetarnej, bezrobocie i poziom wynagrodzeń, nastroje konsumenckie – zapamiętajcie je!).

Co jest najważniejsze w sensownym odróżnieniu tych trzech czynników – odfiltrowaniu szumu od informacji? Zacytuję mój powyższy artykuł:

Warto mieć świadomość, że owe cykle mogą nachodzić na siebie (występować równocześnie) lub być działać w kontrze do siebie, przy czym z reguły cykl krótkoterminowy jest silniejszy i bardziej dominujący od długoterminowego. Na przykład jakiś kraj może być na średnioterminowej fali wschodzącej (np. wstąpienie do UE, odkrycie złóż ropy), ale krótkoterminowy kryzys gospodarczy wprowadzi korektę cenową na rynku. Po jakimś czasie gospodarka i rynek powróci do wzrostu wynikającego z tejże akcesji do UE, ale korekta mimo wszystko ma miejsce. Oznacza to, że o najbliższej przyszłości cen więcej powiedzą nam czynniki krótkoterminowe, niż średnio- i długoterminowe.

Czy ceny nieruchomości rosną w długim horyzoncie? Część 3 – kiedy ceny mogą spadać?

Co to oznacza po ludzku? W tak krótkiej perspektywie jak najbliższych kilku lat (czyli tej która Was najczęściej najbardziej interesuje) zupełnie nie ma znaczenia jak dobrą sytuację demograficzną, czy geopolityczną ma dany kraj lub jak dynamiczna jest sytuacja na rynku materiałowym – jeśli do jego gospodarki wkradnie się drogi kredyt, bezrobocie, pesymizm, czy nadpodaż nieruchomości. Po prostu nie ma na to mocnych – niezależnie jakie bardzo byśmy tego chcieli, to powyższe czynniki powodują kryzys i czystkę – po prostu mało kogo stać na zakup nieruchomości, a rynek ugina się pod ciężarem podaży (nawet jeśli jest ona fundamentalnie prawidłowo wyceniona).

W długiej perspektywie te negatywne warunki najpewniej znikną – jak historia pokazuje kryzysy przeradzają się w tańszą siłę roboczą i w pewnym momencie skutkują ekspansywną polityką monetarną, czyli cięciem stóp procentowych. Ale najpierw przychodzi okres “ekonomicznej kary”. Czy właśnie on jest przed nami? Zobaczmy.

Bieżąca sytuacja ekonomiczna

Popatrzmy zatem na bieżącą sytuację gospodarczą – zwłaszcza na tle wychodzenia gospodarek z pandemii oraz skutków agresji Rosji na Ukrainę – i to, co najprawdopodobniej nas czeka w najbliższych kwartałach. Oprzemy się tutaj m.in. na najnowszym, bo opublikowanym 12 lipca 2022 r., raporcie o inflacji NBP (ale też raportach innych instytucji), który analizuje multum czynników makroekonomicznych – de facto jest bardziej obiektywną i mniej polityczną podstawą dla decyzji Rady Polityki Pieniężnej. Co w skrócie mówi ten raport – jest niestety dość pesymistyczny i bardziej “jastrzębi” niż ostatnie wypowiedzi prezesa NBP.

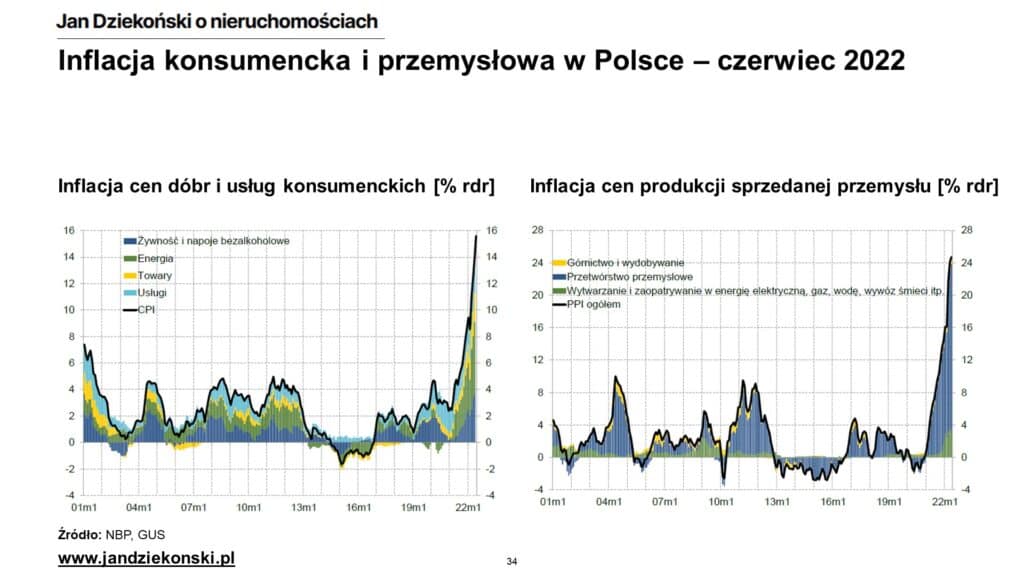

Inflacja

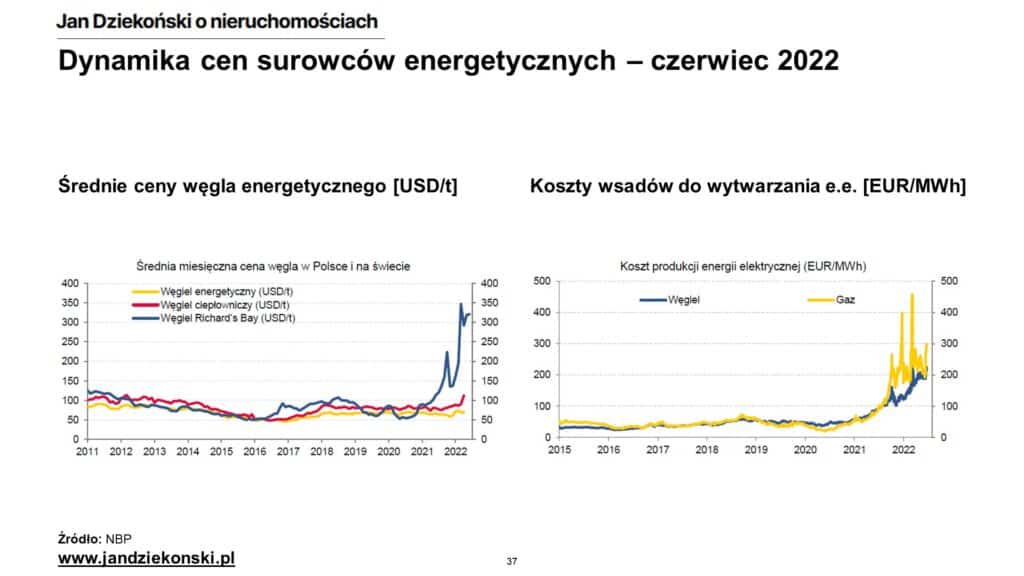

Zacznijmy od otoczenia makroekonomicznego, a konkretnie inflacji na koniec pierwszego półrocza. Inflacja konsumencka (czyli CPI) osiągnęła w czerwcu 2022 zawrotny poziom 15,6% wobec roku ubiegłego roku, najwięcej od 1997 roku! Inflacja cen produkcji sprzedanej przemysłu (czyli PPI) skoczyła w maju do 24% rdr, najwięcej od 1995 r. Od ostatniego webinaru “W górę czy w dół”, w ciągu jednego kwartału, ceny konsumpcyjne wzrosły o 5,3%! Tak silny wystrzał cen, podobnie jak już miało to miejsce kwartał temu, był przede wszystkim pochodną wojny Rosji w Ukrainie oraz sankcji krajów zachodnich wobec agresora oraz jego działań odwetowych – napędzały go w dużej mierze skok cen żywności (zwłaszcza pszenica i kukurydza), produktów importowanych ze wschodu (np. stal), jak i różnorakich surowców (np. pallad) oraz surowców energetycznych (gazu ziemnego i węgla energetycznego, w mniejszym stopniu ropy naftowej) – ale wynikał też z osłabienia złotówki, która obecnie zbliża się do poziomu 5 złotych za kluczowe waluty (USD, EUR, CHF).

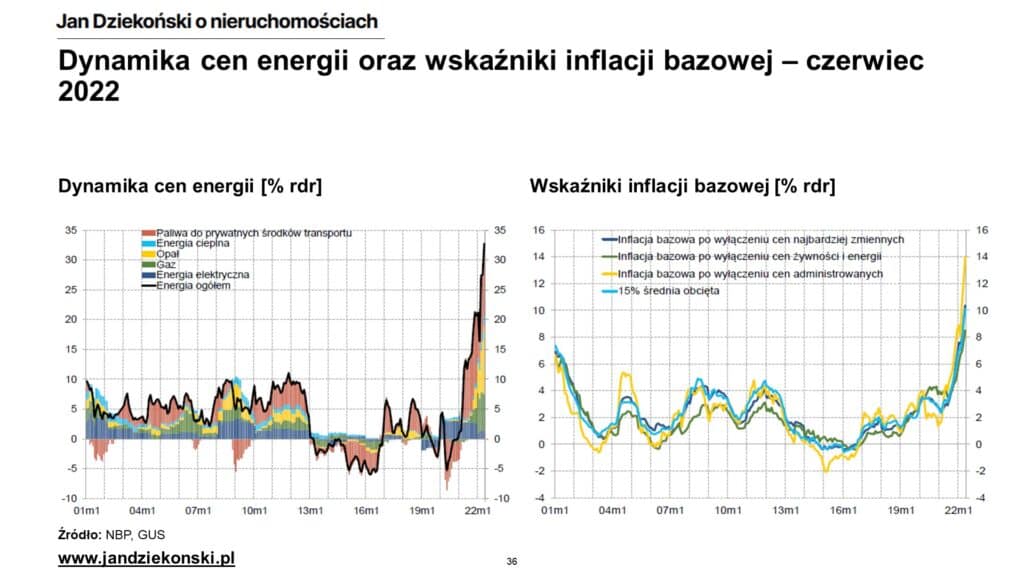

Inflacja bazowa, czyli CPI oczyszczone z efektów najbardziej zmiennych czynników jakimi są żywność i energia, sięgnęła ponad 8% (najwięcej w historii jej mierzenia), inflacja cen usług przebiła 10%, a wynagrodzenia – świadczy to o przelewaniu się tzw. importowanej inflacji na sferę lokalnych produktów i usług, tworząc tzw. spiralę płacowo-inflacyjną – wynagrodzenia nominalne w kwietniu i maju rosły odpowiednio o 14,1% oraz 13,5% względem danego miesiąca roku poprzedniego, przy bezrobociu BAEL na poziomie 3%.

Warto jednak pamiętać, że to nie wojna była praprzyczyną wysokiej inflacji w Polsce. Jeszcze w styczniu 2022 roku CPI wyniosło 9,4%! Równie mocno do bieżącej inflacji dołożyło się wychodzenie z pandemicznej stagnacji, polityka zerowych stóp procentowych w okresie 2020-2021, niskich stóp procentowych we wcześniejszych latach (inflacja pod koniec 2019 roku przebiła 4%, a przez cały 2020-2021 inflacja bazowa przekraczała 4% – CPI przekroczyło 5% już w połowie 2021 roku), czy też bardzo niskie bezrobocie i szybki wzrost wynagrodzeń oraz ekspansja fiskalna Państwa. Po prostu dołożyli się do niej w równie dużej mierze polscy politycy walczący o popularność w sondażach. Na krótką metę jest to pewnie dobre, ale niestety na dłuższą jest to niezdrowe i zapowiada duże zmiany.

Teoria ekonomii twierdzi, że niewielka inflacja (w okolicach 1-3%, w Polsce celem inflacyjnym NBP jest 2,5% z dopuszczanym odchyleniem 1,5-3,5%) jest pożądana i zdrowa, bo pokazuje siłę gospodarki, dobrą koniunkturę przedsiębiorstw – jak badałem, skutkuje też dość zdrowym wzrostem cen nieruchomości. Podwyższona inflacja, np. 4-6% może świadczyć o przegrzewaniu się gospodarki i powstawaniu napięć strukturalnych. Jednakże tak wysoka inflacja jak obecnie jest destrukcyjna – obniża poziom życia gospodarstw domowych (zauważmy, że de facto płace nominalne zaczęły spadać), powoduje upadłości firm oraz ryzyko wzrostu bezrobocia, wprowadza ogólną niepewność gospodarczą, fiskalną i polityczną (mało który rząd wygrywał wybory przy takiej inflacji). Wbrew opowieściom pseudo-analityków, tak wysoka inflacja nie służy też rynkowi nieruchomości – w takim otoczeniu trudno planować i realizować projekty deweloperskie, klientom decydować się na zakup, a kredytobiorcom zaciągać kredyty – bo inflacja skutkuje też koniecznością podnoszenia stóp procentowych, które stanowią hamulec ręczny dla tego rynku.

Stopy procentowe

O stopach procentowych nie będę się tak bardzo rozwodzić jak o inflacji – po szczegóły zapraszam do obejrzenia dedykowanego nagrania w tym temacie. Nie mniej poniżej wymienię kluczowe wnioski:

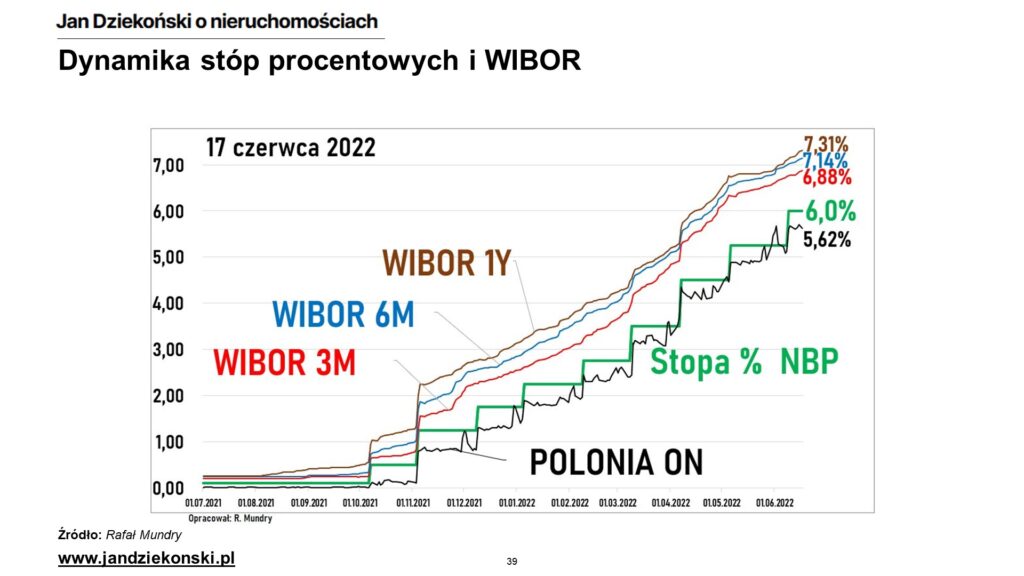

Do początku lipca stopa referencyjna wzrosła do pułapu 6,5%, najwięcej od 2004 roku, przy największej w zasięgu w skali i najszybszej w historii skali podwyżek stóp procentowych. Raptem od ostatniego webinaru w kwartał stopy wzrosł o 2 punkty procentowe. Wszystko to w ramach próby walki z inflacją oraz deprecjacją złotówki, jak i próbą odzyskiwania wiarygodności przez NBP. A ta niestety bardzo ucierpiała wskutek błędnej komunikacji prezesa NBP (w tym wypowiedzi o “szkolnym błędzie” z września 2021). Kto był realistą ten już na początku wiedział, że podwyżki stóp procentowych są tuż przed nami.

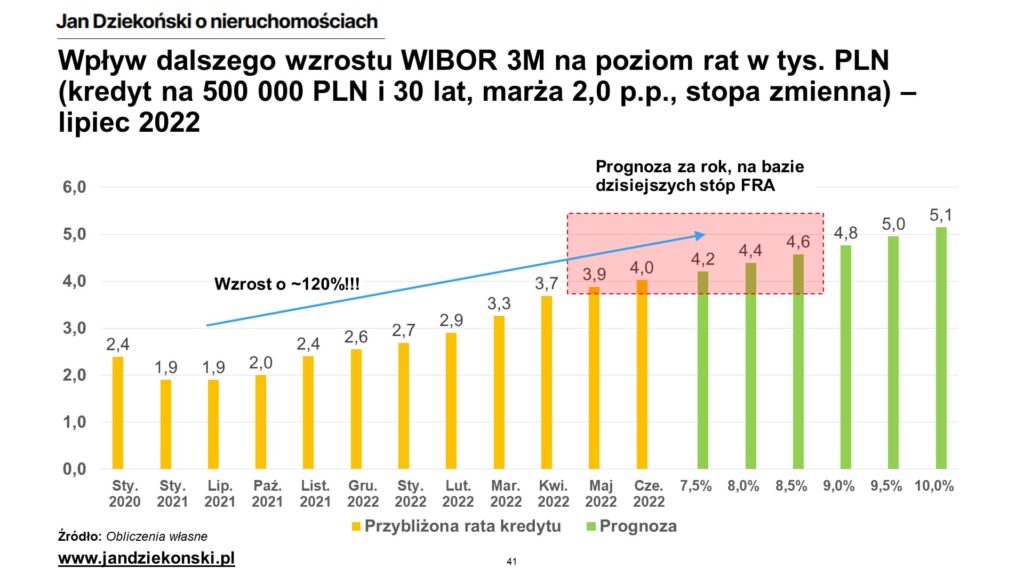

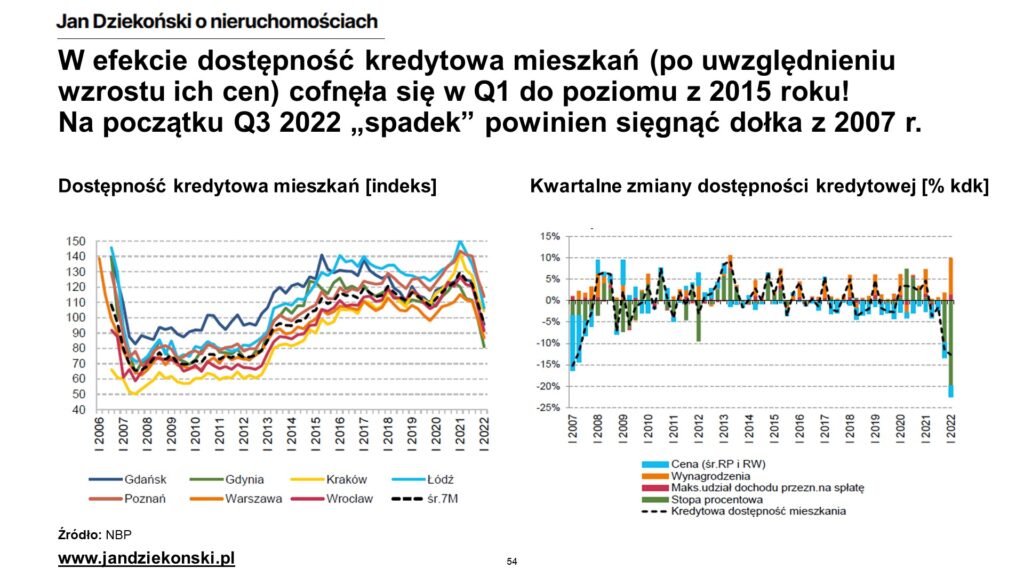

W efekcie wzrostu stóp WIBOR, będący (jeszcze) podstawą m.in. oprocentowania kredytów hipotecznych, w rok skoczył z niemal 0% do 7%. Oznacza to skok rat kredytu o ok. 75% wobec poziomu z lat 2015-19 (a więc dla osób z “dłuższymi” kredytami) oraz ok. 120% wobec poziomu z 2020-21 roku (najbardziej szokujący dla “najświeższych” kredytobiorców)! Można powiedzieć, że inflacja to pikuś w porównaniu z kredytami, a możliwości konsumpcyjne ok. 15% gospodarstw domowych w Polsce zostaną istotnie ograniczone. Wprawdzie przegłosowana została ustawa o tzw. wakacjach kredytowych, która na najbliższe 2 lata ograniczałaby efekty tego skoku “tylko” do 40%, ale dla części kredytobiorców nawet taki skok w otoczeniu inflacji może być trudny do zniesienia.

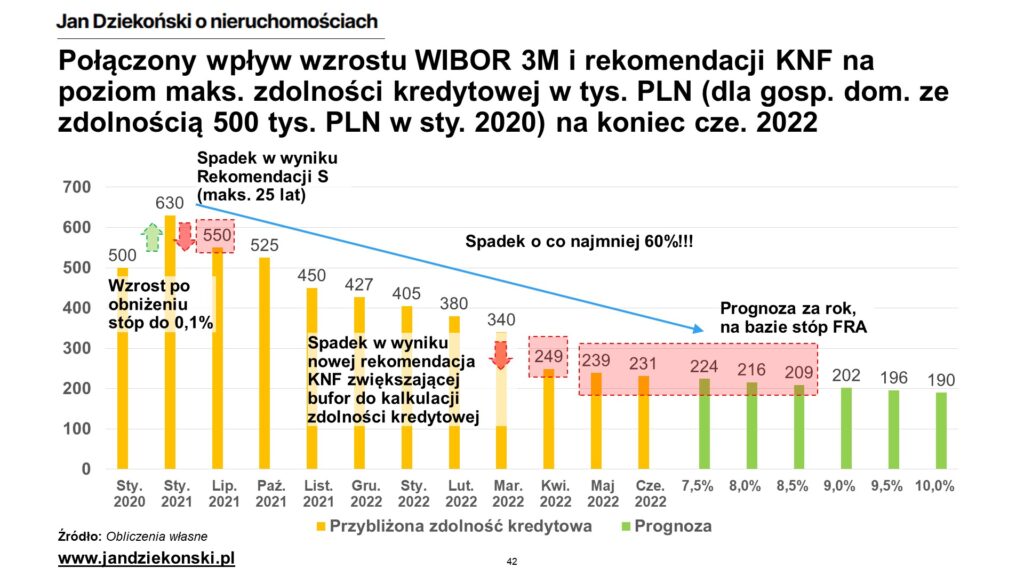

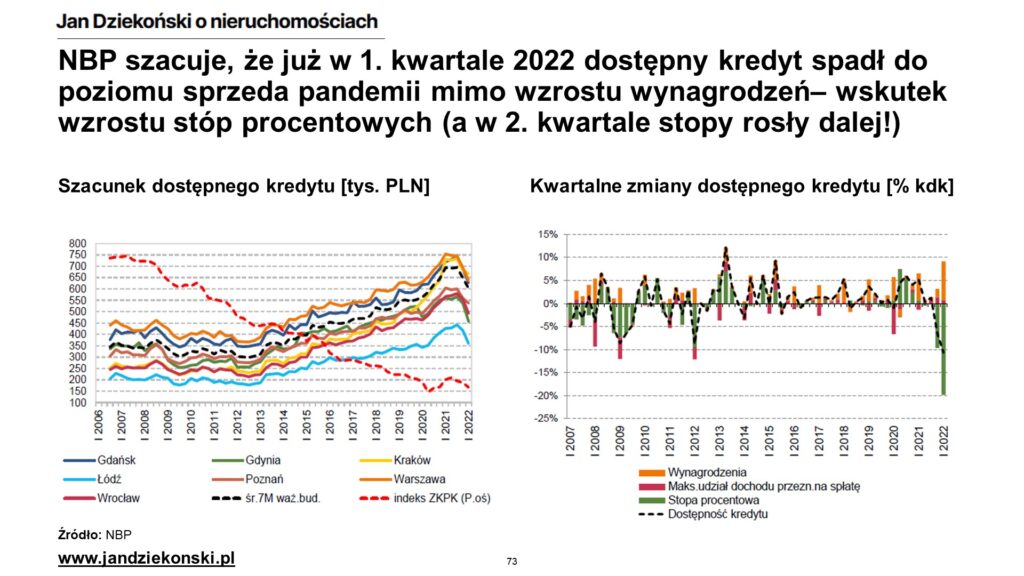

Jeszcze silniejsze było załamanie zdolności kredytowej Polaków, bo poza stopami procentowymi uderzyły weń rekomendacje ostrożnościowe KNF, które łącznie obniżyły potencjalną zdolność kredytową “Kowalskiego” o ok. 60% wobec szczytu z początku 2021. Przy takim spadku nie pomaga dynamiczny wzrost płac, bo przy obecnej inflacji dochód rozporządzalny niestety topnieje w oczach, a płaca “Kowalskiego” musiałby wzrosnąć o +1,5 raza (wzrost o +150%!), żeby ponownie mieć taką zdolność kredytową. Niewiele pomaga tu program “kredyt bez wkładu własnego”, bo jego beneficjenci musieliby wykazać się nie lada dochodami, żeby w ogóle zakwalifikowali się do kredytu. (Na marginesie można zauważyć, że zmiany te wyleczyły patologie zerowych stóp procentowych – w 2021 roku wystarczyły dwie osoby z pensjami minimalnymi, żeby dostać kredyt na ok. pół miliona złotych – toż to polscy NINJA!. Przypuszczalnie właśnie ta sytuacja najbardziej napompowała ceny od 2020 roku i to ona może stać się zarzewiem nadchodzącego kryzysu na rynku nieruchomości.)

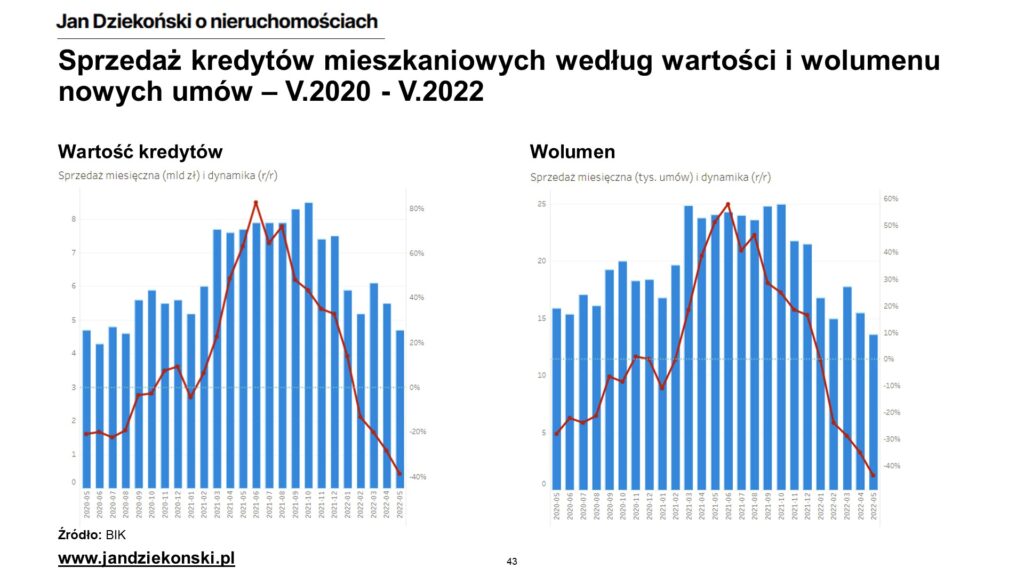

Jakie są skutki powyższego? Po pierwsze, w bankach i u doradców kredytowych wiatr zaczął hulać, bo ze świecą szukać teraz osoby chcącej zaciągnąć kredyt, nie wspominając już o osobie ze zdolnością kredytową. W efekcie liczba i wartość udzielonych kredytów w maju 2022 (nie mamy jeszcze danych za lipiec) spadła o 40% wobec roku poprzedniego, do najniższego poziomu od czasów dołka Covidowego, a liczba wniosków o nowe kredyty spadła o 60% rdr – najmniej od 2007 roku! Oczywiście wpłynęło to na rynek nieruchomości, ale o tym później.

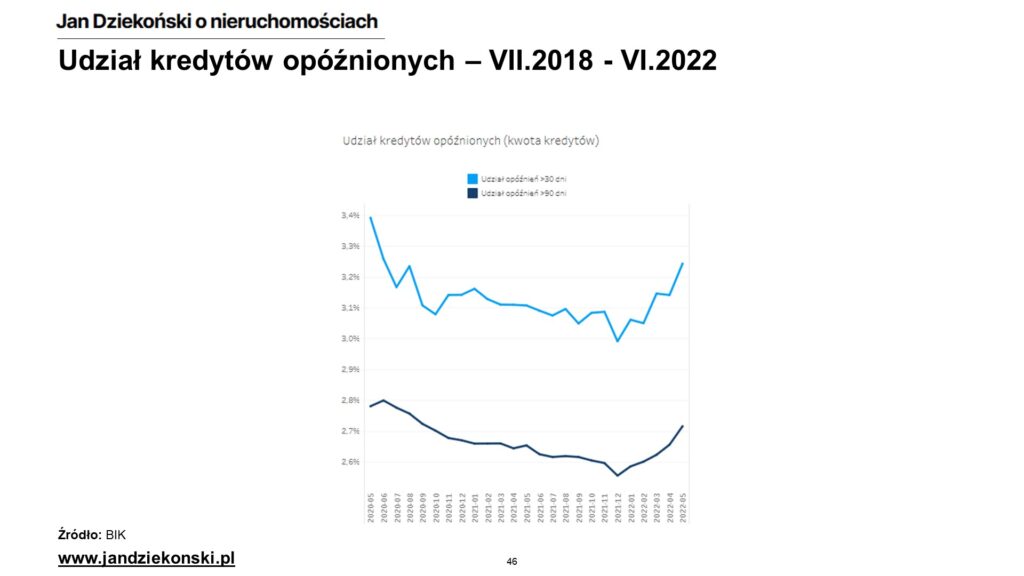

Po drugie, nieznacznie, ale zauważalnie, zaczęły się też pogarszać statystyki opóźnień w spłatach kredytów, co świadczy, że rosnące raty zaczynają doskwierać niektórym kredytobiorcom.

Po trzecie – dotychczasowo niemrawe zainteresowanie niskooprocentowanymi lokatami i obligacjami zastąpił potok środków płynących na te sposoby inwestowania – w oczywisty sposób odpłynęły one z giełdy, ale również z gotówkowych inwestycji w nieruchomości – zwłaszcza ostatnie miesiące pokazały istotny odpływ środków do depozytów i do obligacji oszczędnościowych (odpowiednio 50 i 14 mld PLN).

Po czwarte wreszcie – rosnące stopy procentowe uderzają też w koniunkturę i aktywność gospodarczą – mechanizm czego tłumaczyłem w poniższym nagraniu, a konsekwencje pokazuje kolejny podrozdział.

Koniunktura i aktywność gospodarcza

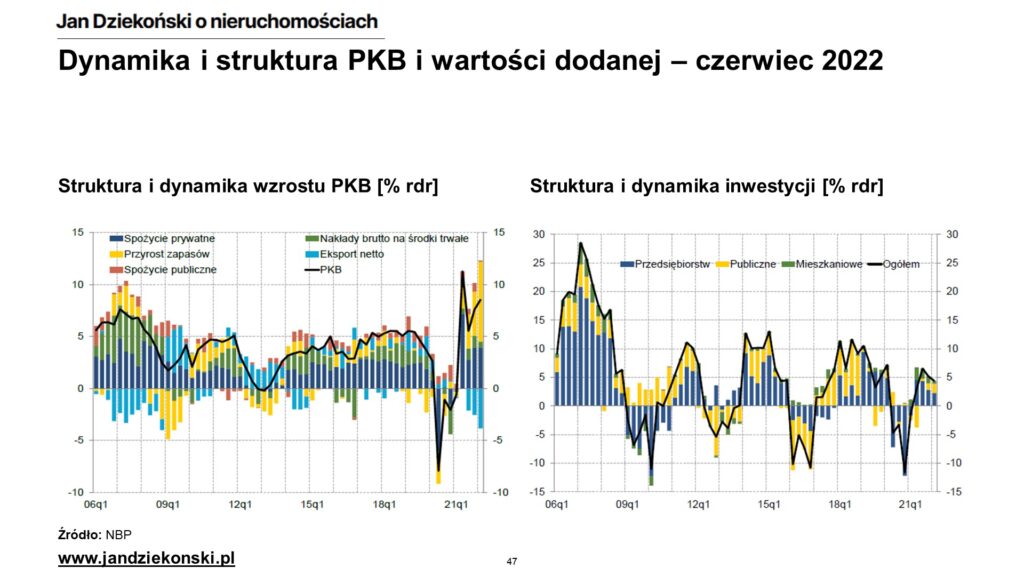

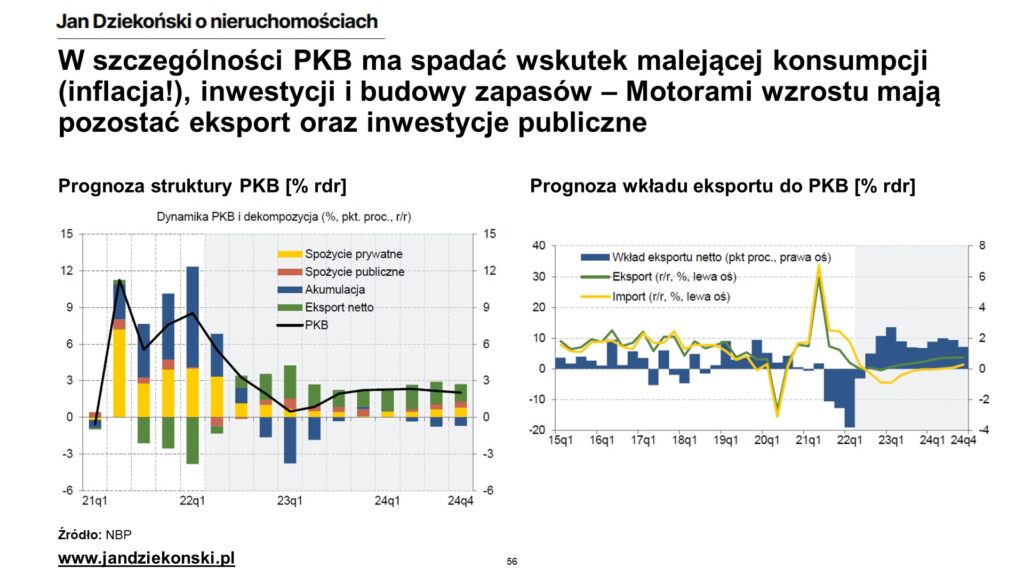

I tu docieramy do kolejnego obszaru, który pozornie we wstecznym lusterku nie wygląda aż tak źle, jak inne wskaźniki. Dynamika polskiego PKB w Q1 2022 wyniosła zawrotne 8,5% w skali roku – najwięcej od 20 lat z wyjątkiem post-lockdown’owego Q2 2021 (ale tam był efekt bazy wobec bardzo słabego Q1 2020). Zagłębiając się jednak w strukturę tego wzrostu zobaczymy, że już trzeci kwartał z rzędu był on napędzany głównie przez przyrost zapasów produktów, czyli produkcję realizowaną na poczet przyszłego antycypowanego popytu. Z reguły jest to dobry sygnał, a tym razem braki zapasów były też wywołane problemami z łańcuchami dostaw, jakie Covid wywołał.

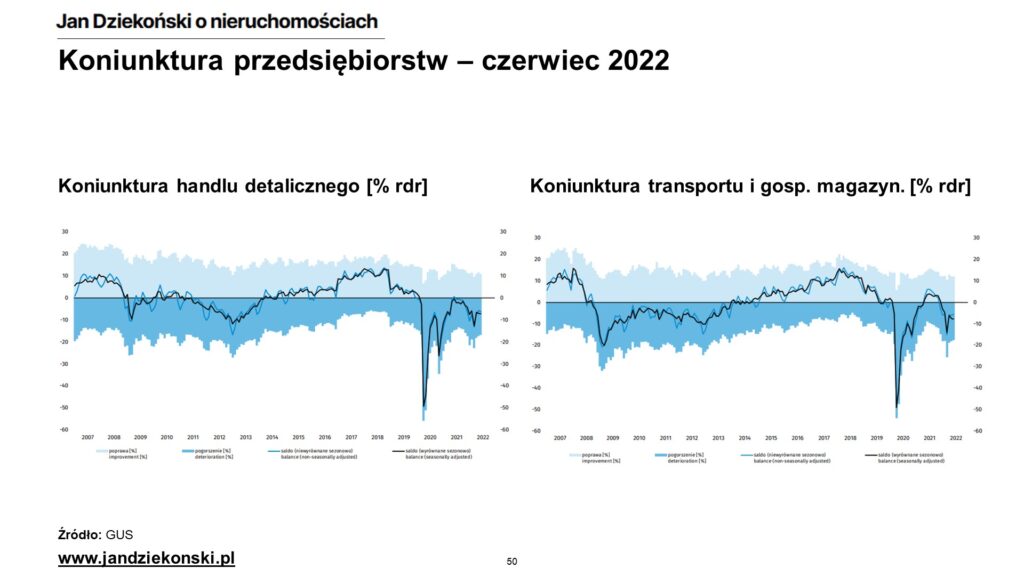

Problem jednak w tym, że czasami owe budowanie zapasów zderza się z pogorszeniem koniunktury zarówno wewnętrznej (spadające spożycie i inwestycje), jak i zagranicznej (spadek eksportu), przez co zaciemnia on obraz. I tu niestety te efekty właśnie się na siebie nałożyły. W maju nastąpił spadek sprzedaży detalicznej w Polsce (trochę po marcowej i kwietniowej górce wywołanej przez napływ uchodźców, ale także przez szalejącą inflację), gorsze były również wyniki eksportu (spowolnienie innych gospodarek wskutek podobnych problemów – np. w branży motoryzacyjnej), jak i nakłady na inwestycyjne (m.in. ze względu na pogarszającą się koniunkturę przedsiębiorstw).

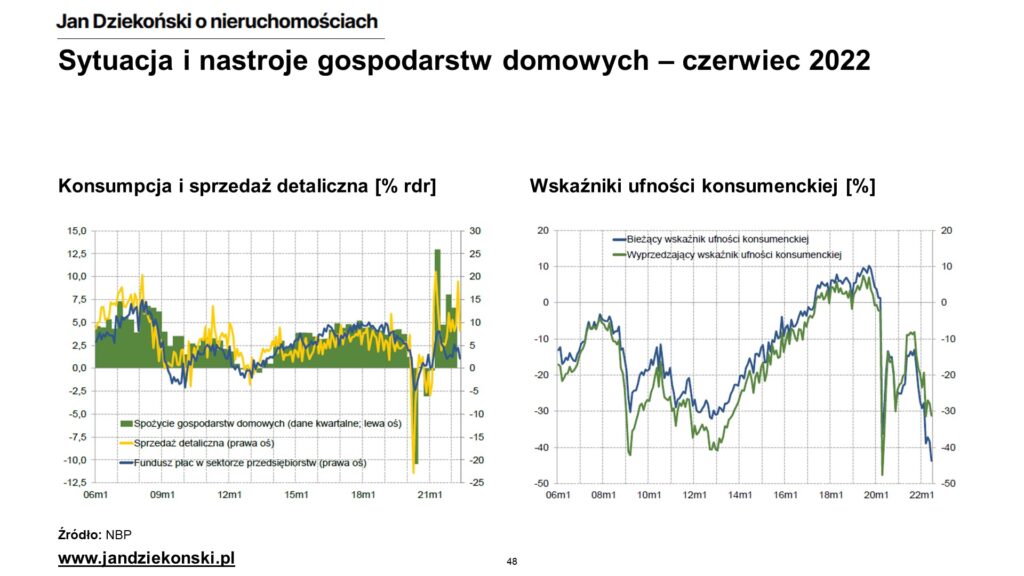

Owa koniunktura i nastroje wyglądają obecnie jeszcze gorzej niż kwartał temu – a mówią one znacznie więcej o nadchodzącej przyszłości, niż historyczne wyniki. Jak się możecie domyślać, przy szalejącej za wschodnią granicą wojnie, rosnących ratach kredytów, silnej inflacji i słyszalnych z różnych strony symptomach nadchodzącej recesji i ryzyku braków podstawowych surowców (np. węgla opałowego dla indywidualnych kotłów) nastroje Polaków nie są optymistyczne – a właściwie są najbardziej pesymistyczne od czasów głębokiej pandemii a następnie dołków z 2009 i 2013 roku. Również nastroje przedsiębiorców uległy pogorszeniu w większości branż. Niestety powyższe wskaźniki zapowiadają, że spowolnienie konsumpcji, jak i ograniczenie inwestycji mogą przybrać na sile – a co gorsza może nastąpić pogorszenie sytuacji na rynku pracy. Ale o tym w projekcjach.

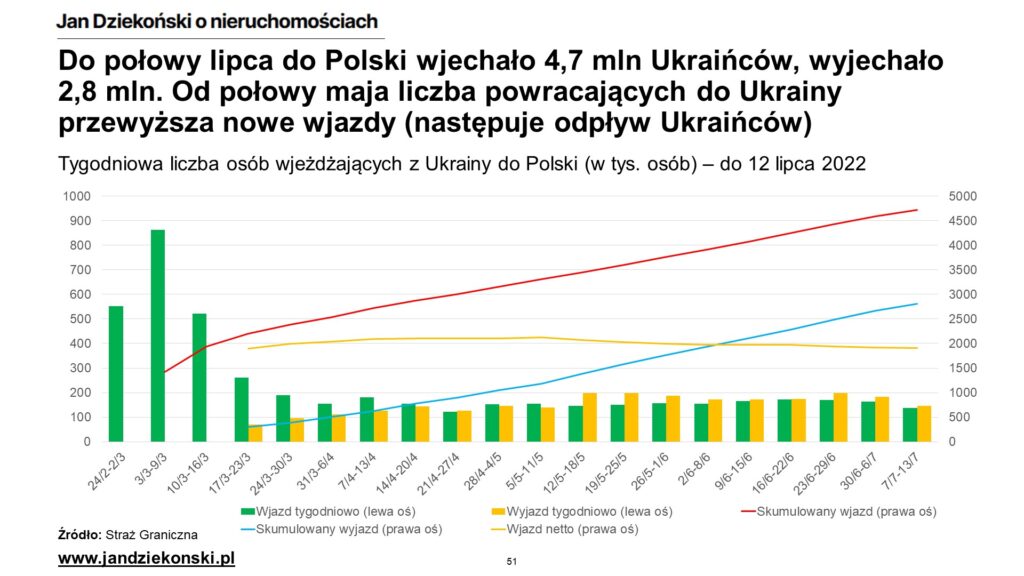

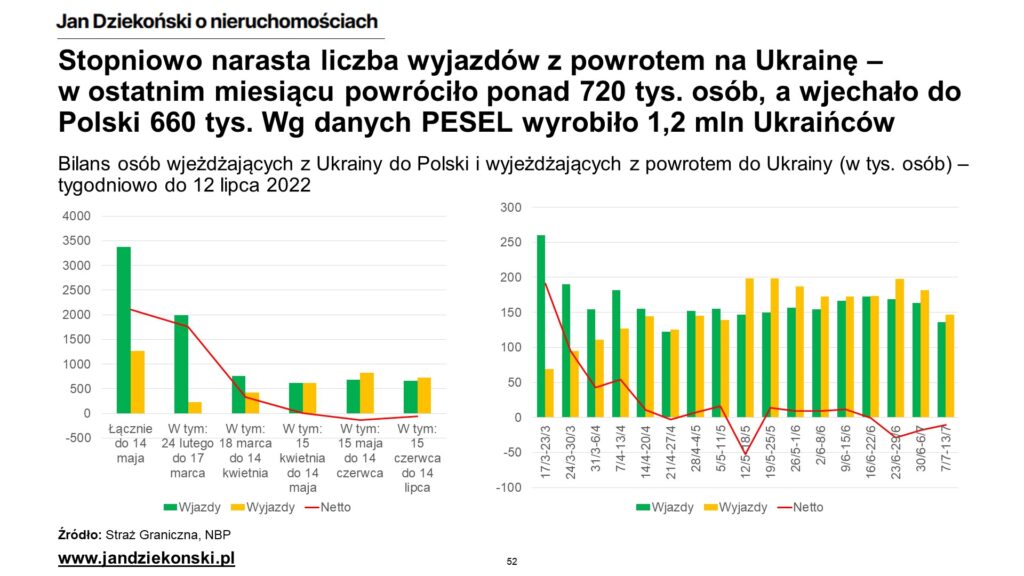

Na koniec – co z uchodźcami z Ukrainy? Tutaj niestety jesteśmy nadal w sytuacji pełnej wojny i trudno jeszcze dzisiaj mówić o realizacji któregoś ze scenariuszy post-wojennych (poza tym, że optymistyczny szybki koniec konfliktu nie nastąpił). Wedle danych Straży Granicznej od wybuchu wojny do Polski wjechało netto 1,9 mln Ukraińców (wjazdy 4,7 mln minus wyjazdy 2,8 mln), ale wiemy, że kilka setek tysięcy z nich pojechało dalej na zachód. Z danych z rejestru PESEL wynika jednak, że numer ten uzyskało 1,2 mln osób, co zgadza się mniej więcej z moimi szacunkami z marca (1,0-1,5 mln uchodźców w Polsce).

Trudno nam wyrokować który scenariusz ziści się po zakończeniu wojny (jaki będzie wynik, kiedy on nastąpi), choć prognoza powrotu większości uchodźców do Ukrainy po zakończeniu konfliktu może się oddalać z każdym miesiącem konfliktu, który skupił się obecnie w Donbasie. Z drugiej strony obecnie ma miejsce odpływ netto uchodźców, stąd prognoza długoterminowego napływu netto na poziomie ok. 0,5 mln osób może być nadal wiarygodna – ogromna liczba, ale jednak zbyt niska, żeby polską gospodarkę uratować. A jest przed czym!

Projekcje i podsumowanie

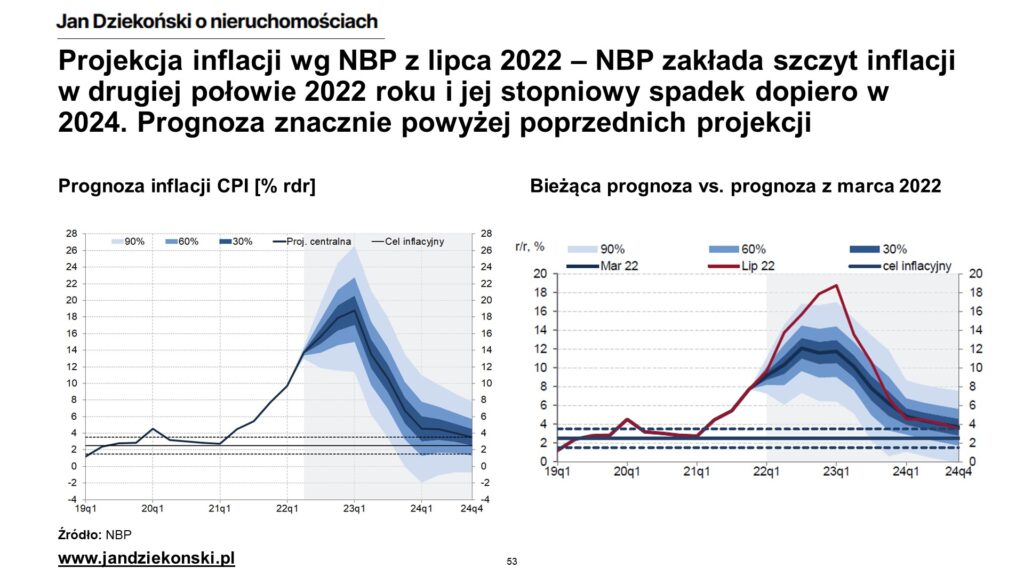

Zobaczmy wreszcie na koniec jakie są obecne prognozy gospodarcze dla polskiej gospodarki oraz co z tego może wynikać dla rynku nieruchomości. Najnowsza prognoza NBP pod tym względem jest nieco bardziej pesymistyczna niż wypowiedzi prezesa NBP. Oczywiście przytoczona prognoza to nie prawda objawiona, a “tylko” najlepsze starania analityków NBP. Warto w tym miejscu podkreślić też kluczowe założenia tej prognozy – a właściwie miejsca, gdzie rzeczywistość może pójść innym torem.

Prognozy te w szczególności zakładają:

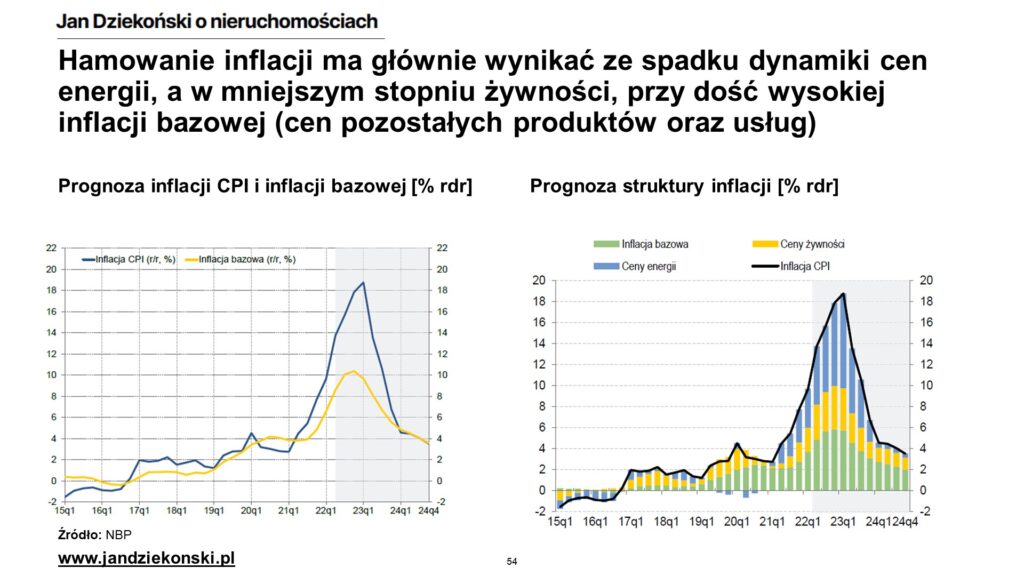

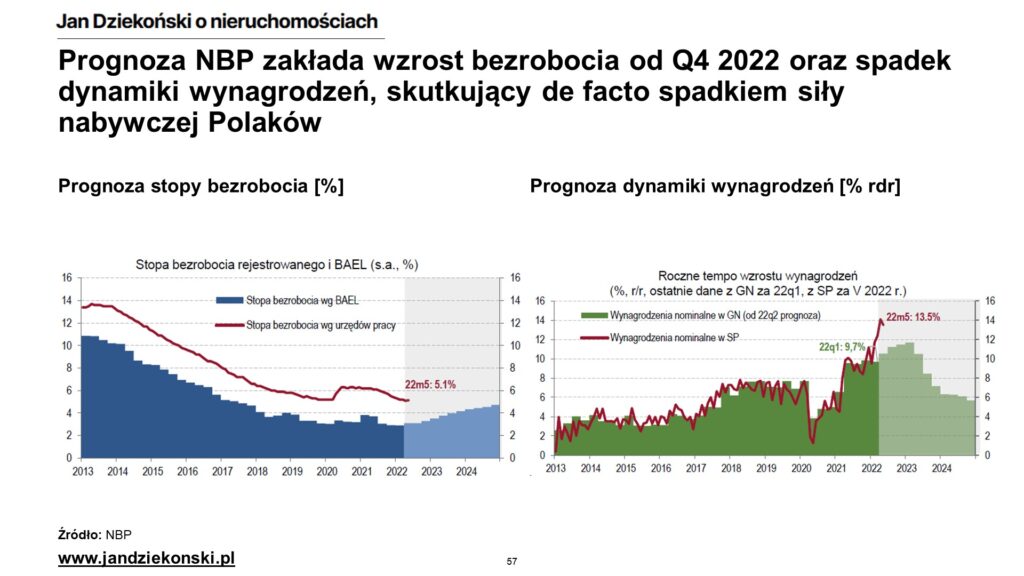

- Szczyt inflacji na przełomie 2022/23 – przewidywane jest osiągnięcie szczytu inflacji na poziomie ok. 18% na przełomie Q4 2022 i Q1 2023, z bardzo szerokim przedziałem ufności (analiza zakłada, że na 90% inflacja będzie się mieścić między 12% a 28% – dość szeroki przedział). Na rok 2023 przewidywany jest stopniowy spadek inflacji do ok. 7% (średniorocznie i tak 12%) oraz zbliżenie się do górnej granicy celu inflacyjnego dopiero pod koniec 2024. W tym czasie inflacja bazowa miałaby osiągnąć szczyt ok. 10% w 2022 roku i stopniowo spadać do 4% pod koniec 2024 roku. Warto tu podkreślić, że ten szczyt wynika z przyjętego założenia o wygaśnięciu tarcz antyinflacyjnych w trakcie 2022 roku, ale prawdopodobnie zostaną one wydłużone, spłaszczając inflację w bieżącym roku, a podnosząc ją w roku 2023/24. Założenia NBP przyjmują też powolny i stopniowy spadek cen nośników energii (podczas gdy na początku 2023 r. czekają nas mocne podwyżki kosztów ogrzewania, ale też opłat za wodę i kanalizację, czy też gospodarkę odpadami), żywności i surowców począwszy od drugiej połowy 2022 roku (co faktycznie ma miejsce), brak nowych szoków podażowych (jak np. pełne embargo na rosyjską ropę), ale też odprężenie na krajowym rynku pracy oraz uspokojenie popytu. Skąd to ostatnie założenie?

- Wzrost bezrobocia i spadek realnych wynagrodzeń – tu niestety nie ma dobrych wieści. Prognozy NBP wskazują po pierwsze na zatrzymanie się dynamiki wynagrodzeń na poziomie ok. 12% i jej spadek w 2023 i 2024 roku do ok. 6%. Oznacza to, przy powyższej prognozie zakładana jest erozja siły nabywczej Polaków i wpływ na spadek konsumpcji. Jak to ma być możliwe, skoro od lat wynagrodzenia rosną tylko szybciej (poza Covidem)? Niestety – wskutek wzrostu bezrobocia z obecnych 3% (BAEL) do 5% pod koniec 2024 roku, co miałoby skutkować wzrostem liczby bezrobotnych o ok. 400 tys. osób. A skąd to bezrobocie?

- Spadek dynamiki PKB i ryzyko recesji – przewidywane jest radykalne spowolnienie gospodarcze ze spadkiem rocznej dynamiki PKB do zera w Q4 2022 i utrzymaniem jej na niskim, dwuprocentowym poziomie w kolejnych latach. Przyczynami tego spadku mają być ograniczenia w konsumpcji prywatnej (ze względu na powyższy spadek siły nabywczej i wzrost bezrobocia), jak i spadek inwestycji w dobra trwałe (w tym mieszkania, a więc sektor budownictwa), czy akumulację zapasów. Jedynymi motorami wzrostu mają pozostać eksport (m.in. wskutek przewagi eksportowej dzięki słabej złotówce) oraz wydatki publiczne (m.in. inwestycje). Jest to jednoznacznie zły scenariusz, ale warto zwrócić uwagę na możliwe, bardziej skrajne warianty. Po pierwsze model NBP przewiduje w ok. 25% ryzyko recesji trwającej od końca 2022 roku przez cały 2023 rok. Recesja ta może być pochodną niższego eksportu niż przewidywany, gdyż światowe spowolnienie może być głębsze niż zakłada to NBP (a recesję przewiduje się wszem i wobec już dla wszystkich dużych gospodarek, w tym krajów do których kierowany jest polski eksport), zwłaszcza w przypadku energetycznego odwetu Rosji, ale też wskutek podobnych czynników jak u nas (rosnące stopy procentowe, rosnące bezrobocie). Podobnie zresztą może ucierpieć konsumpcja w przypadku wyższej inflacji, czy też głębszego wzrostu bezrobocia. Jednakże z drugiej stony prognoza ma też potencjalne jasne strony – niespodziewane na dzisiaj, ale wyczekiwane zakończenie konfliktu na Ukrainie mogłoby doprowadzić do szybszego spadku cen surowców energetycznych, złagodzić inflację, zwiększyć popyt na usługi i produkty związane z odbudową Ukrainy, jak i poprawić optymizm firm i konsumentów. Jak będzie – tego oczywiście dzisiaj nie wiemy, nie mniej ten optymistyczny scenariusz jest na dzisiaj na pewno mniej prawdopodobny…

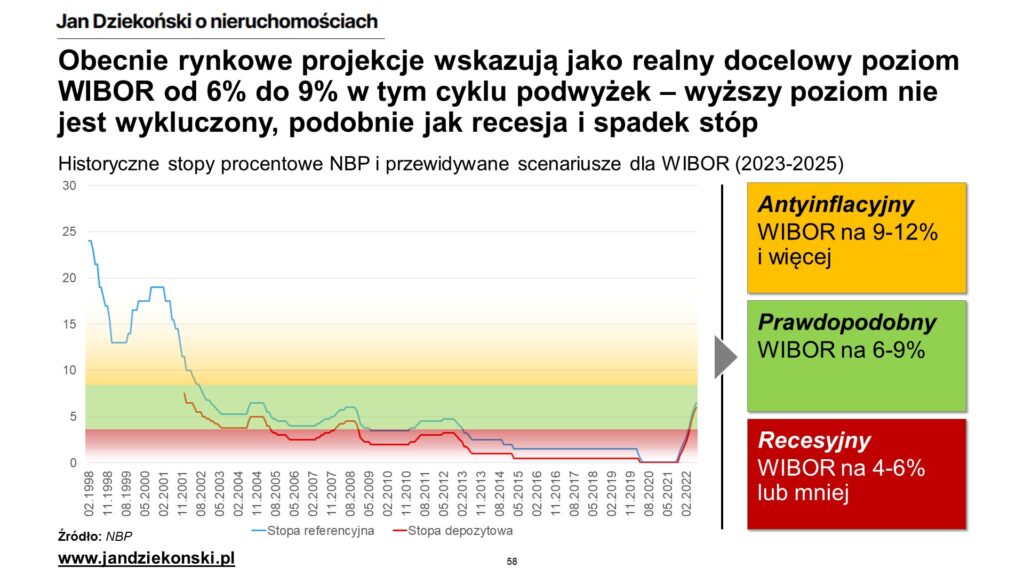

- Stopy procentowe – wreszcie, to co kredytobiorcy lubią najbardziej! Tego elementu wprawdzie raport NBP nie prognozuje (bo oznaczałoby to odgadywanie decyzji samej RPP, która je podejmuje na bazie owego raportu – takie o “odwołanie kołowe” z Excela 🙃), ale możemy się opierać na innych projekcjach banków komercyjnych, czy też rynków finansowych. I tu bazowe oczekiwania na chwilę obecną raczej nie pozostawiają złudzeń, że stawka WIBOR (czy inna stopa będąca odniesieniem kosztów kredytowych) będzie najpewniej oscylowała na poziomie ok. 6-9% w perspektywie do 2025 roku (zapewne mniej pod koniec tego okresu). Warto jednak mieć świadomość zarówno scenariusza recesyjnego, który może nam przynieść niższy WIBOR (ale raczej 4-6%, podobny do projekcji inflacji bazowej, niż nie tak dawne 0-2%), a także scenariusz dalszego nakręcania się inflacji, który może wystrzelić WIBOR na 9% lub nawet dwucyfrowe poziomy (zwróćmy uwagę, że węgierski BUBOR przebił już 10%!). Jaki jest wniosek? Biorąc pod uwagę powyższe oraz dwie rekomendacje KNF, to dawne zdolności kredytowe jeszcze przez długi czas nie będą osiągalne dla kredytobiorców.

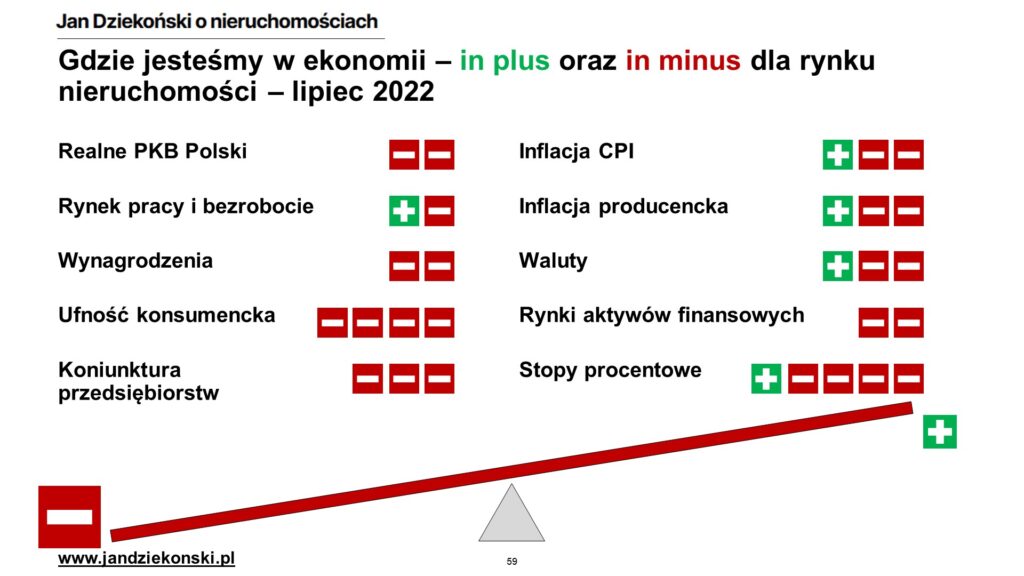

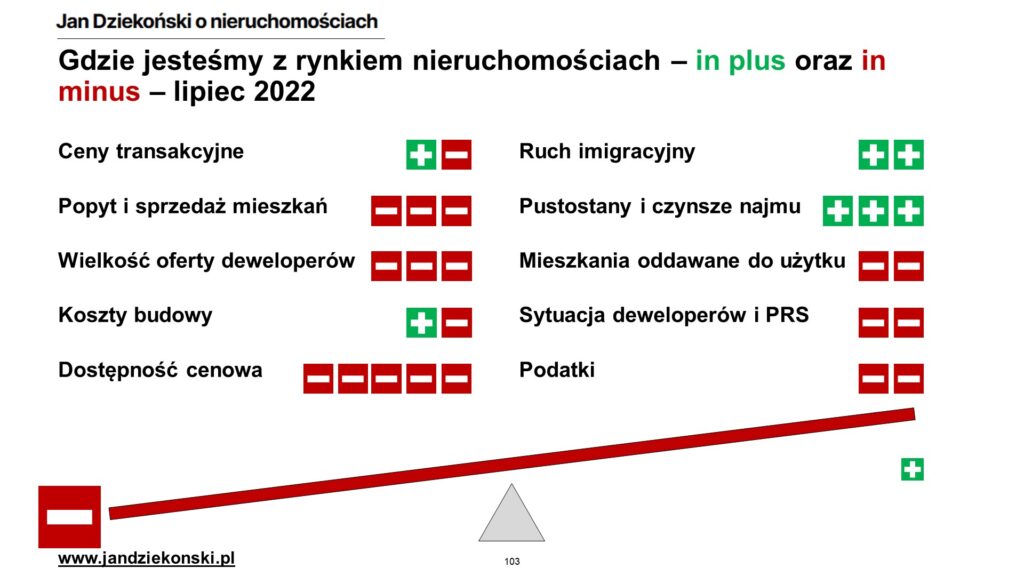

Gdyby to zreasumować na jednym, znanym Wam z poprzednich webinarów, obrazku – mamy znacznie więcej czynników in minus niż in plus dla popytu i aktywności na rynku nieruchomości. Co więcej, znaczna większość z nich uległa pogorszeniu w stosunku do marca 2022! (tak jak zresztą wieściłem już na początku roku…) Jest wprawdzie niewielka garść pozytywów – trwające od kilkunastu tygodni przeceny surowców i żywności mogą faktycznie zwiastować szczyt inflacji CPI i PPI, słaba waluta może napędzać gospodarczo eksport oraz popyt obcokrajowców na polskie nieruchomości, a potencjalne spowolnienie gospodarcze może też dawać podstawy do pewnych obniżek stóp w kolejnym roku, dając ulgę kredytobiorcom – o czym zresztą powoli zaczyna się spekulować.

Ale będąc realistą, te elementy wydają się zbyt słabe, żeby radykalnie odmienić obecną sytuację gospodarki i sytuację uczestników rynku nieruchomości, a zwłaszcza przywrócić nie tak dawne czasy boomu. Przynajmniej z perspektywy samej gospodarki rynek nieruchomości powinien być pod presją spadkową przez nadchodzące lata. Siła nabywcza nie ma szans zbyt szybko wzrosnąć, zdolność kredytowa nie tylko z czasów Covid, ale nawet z końcówki 2019 roku też szybko nie zostanie ujrzana, a lokaty i obligacje przy takich stopach procentowych w najbliższym czasie będą stanowiły atrakcyjną alternatywę dla inwestycji w wynajem, podobnie jak zakup nieruchomości na kredyt będzie mniej atrakcyjny niż jej wynajem. Bez radykalnej zmiany trendu (nagły koniec wojny, bardzo silna, ale szybka recesja, nie wiem co jeszcze…) niestety musimy przejść ten okres zaciskania pasa, a nasza gospodarka ma niestety zbyt mało rezerw na przejście go z wysoką aktywnością gospodarczą.

Jeśli popatrzymy na czynniki, które wymieniłem wcześniej jako istotne dla cykli cenowych na rynku nieruchomości – to właśnie te najsilniejsze, krótkoterminowe świecą się na czerwono na naszym wykresie. Jedynym pozytywnym wskaźnikiem z perspektywy rynku nieruchomości wydaje się wspomniany przypływ uchodźców, którzy zasilili ruch migracyjny i podbili czynsze najmu (o tym w kolejnej części). Ale warto tu podkreślić, że to jest raczej czynnik, który w średnioterminowej perspektywie mógłby zmienić rynek nieruchomości – obecnie stanowi on co najwyżej szok dla rynku najmu, a wzrosty czynszów są niższe niż rat kredytów. Ale to na kolejny odcinek.

Część 3. Sytuacja na rynku nieruchomości w Q2 2022

Wreszcie – rynek nieruchomości. Zobaczmy jak czynniki o których wspominałem (zawirowania gospodarcze, spadek koniunktury, drożejący i mniej dostępny kredyt, ale też wysokie ceny nieruchomości oraz szok popytowy na rynku najmu) przełożyły się na ruch na rynku mieszkaniowym i co mówią nam o potencjalnej przyszłości.

Popyt na zakup nieruchomości

Jeśli sięgniecie pamięcią do poprzednich edycji “W górę czy w dół”, to poprzedni rok był rokiem boomu mieszkaniowego – nałożyły się na to zarówno odłożony popyt z pandemicznego 2020 roku i poprawiające się nastroje Polaków, ale przede wszystkim spowodowały to zerowe stopy procentowe – a właściwie błędna wiara w ich trwałość. Zobaczmy co przyniosła pierwsza połowa 2022.

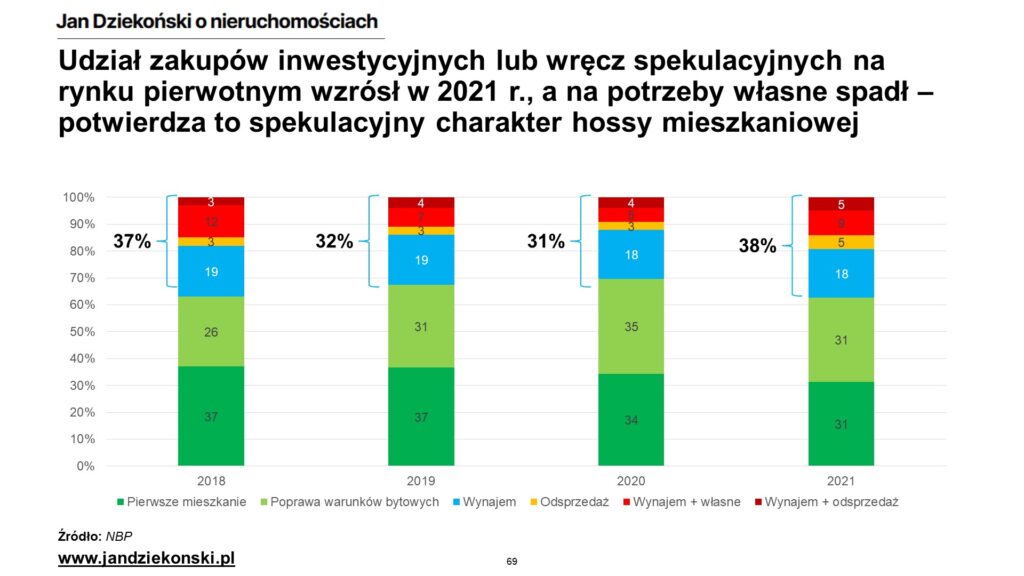

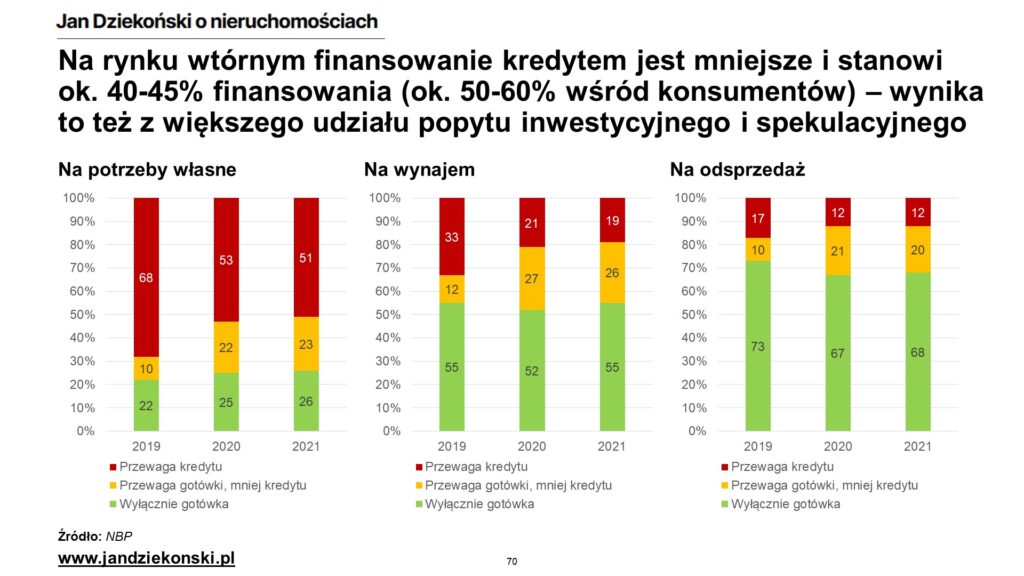

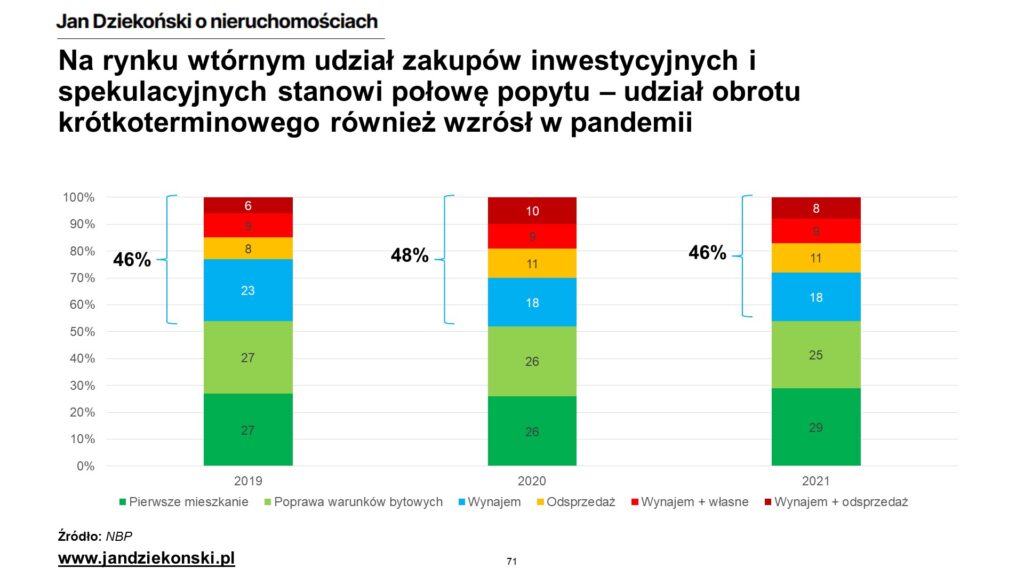

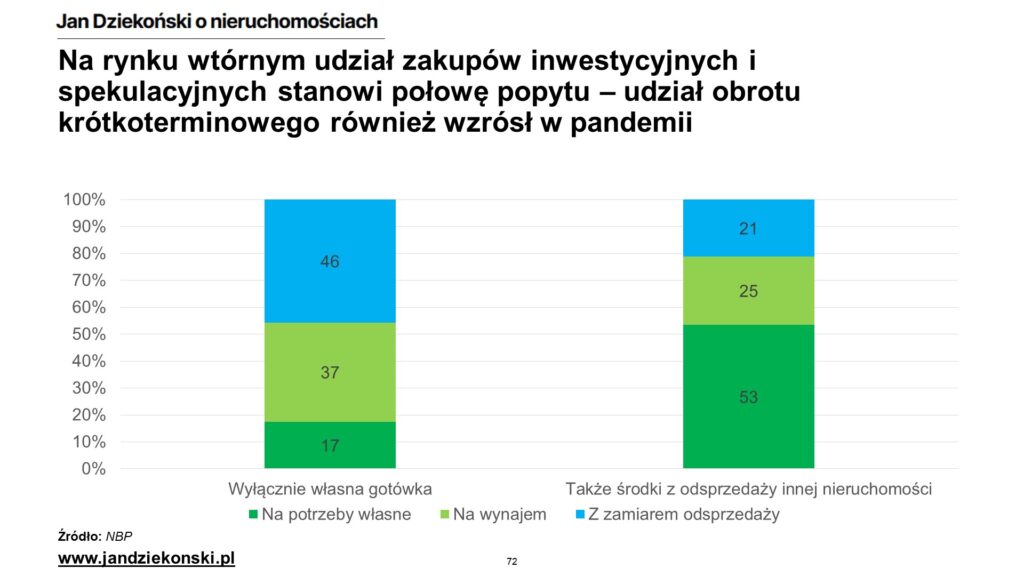

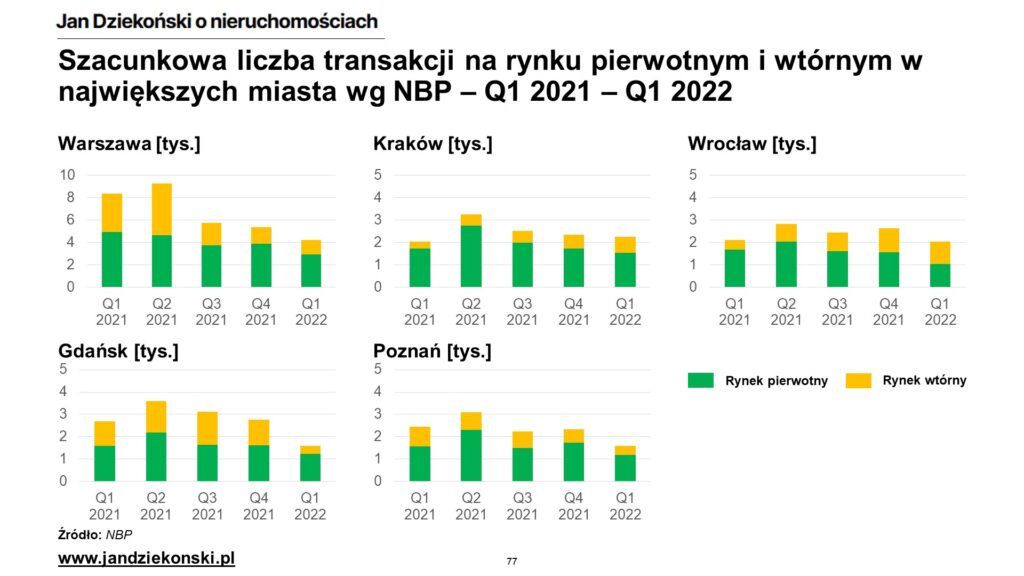

Warto przypomnieć strukturę zakupów nieruchomości w Polsce i sposobów ich finansowania. Na rynku pierwotnym konsumenci stanowią ok. 60% popytu i finansują się oni głównie kredytem (ok. 60-70%), pozostałe 40% stanowi bardziej gotówkowy popyt inwestorów w wynajem oraz spekulatorzy (“kupię i poczekam”) i fliperzy (“kupię, wyremontuję i sprzedam”), których w ogóle przybyło w 2021 roku – efektywnie kredyt stanowi ok. 50% źródła finansowania na rynku pierwotnym. Na rynku wtórnym udział konsumentów vs. inwestorzy & spekulatorzy jest bardziej wyrównany (ok. 55% konsumenci vs. 45% pozostali), a udział kredytu też w tych grupach jest nieco niższy. Z badań NBP można wywnioskować, że ok. 40-45% finansowania na rynku wtórnym to kredyt.

Tajemnicą poliszynela jest jednak to, że część popytu gotówkowego, zwłaszcza przy zakupach konsumpcyjnych, to tak naprawdę środki z odsprzedaży innej nieruchomości – która często została sprzedana do klienta kredytowego. Więc tak naprawdę bezpośredni i pośredni udział kredytu w krwioobiegu nieruchomościowym wynosi nieco ponad połowę, niż pokazują oficjalne badania i statystyki. Niecała połowa to środki gotówkowe, finansujące przede wszystkim inwestycje.

Wspomniana wcześniej sytuacja ekonomiczna rzutuje na dostępność cenową mieszkań – a więc możliwości zakupowe Polaków – oraz ich popyt zakupowy. Celowo patrzę na ten czynnik, a nie na demografię, czy migrację, bo jak wspomniałem wcześniej – w krótkim okresie czasu to nie ma znaczenia. Jeśli nas nie stać na mieszkania to “choćby skały …” nie będziemy ich kupować na potęgę – bo za co? Będziemy się “ciaśniej” gnieździć, wyprowadzimy się dalej za miasto, a jeśli jesteśmy młodzi to może skorzystamy ze wspólnego wynajmu jednego mieszkania – nie przeskoczymy ekonomii (chyba, że politycy nagle coś nowego uruchomią – chociaż ostatnie pomysły typu “dom bez pozwolenia” czy “kredyt bez wkładu własnego” to raczej niewypały).

Owa dostępność cenowa niestety w ostatnich miesiącach doznała potrójnego ciosu. Po pierwsze w ciągu ostatniego roku i pierwszych miesięcy 2022 rosły oczekiwania cenowe sprzedających, po drugie szybka inflacja mimo wzrostu wynagrodzeń ograniczyła nasze oszczędności i skłonności zakupowe, po trzecie drastycznie spadła zdolność kredytowa (przypomnienie z drugiej części artykułu). Oczywiście mówię statystycznie, bo niektórym może być lepiej, ale większości jest zdecydowanie gorzej. Widać to też w poniższych analizach NBP.

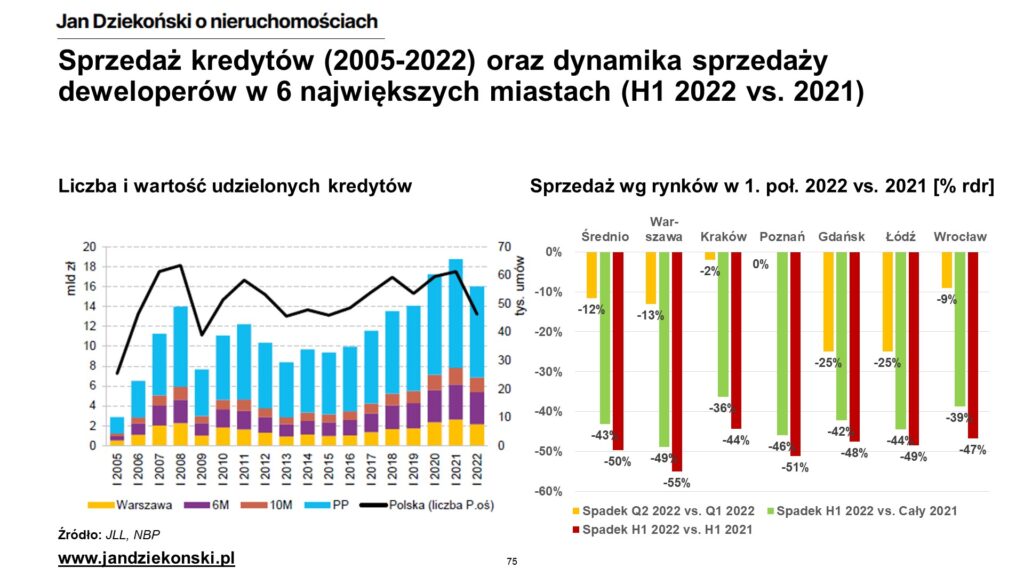

Wszystkie trzy czynniki skumulowały się w pierwszych miesiącach roku, powodując spadek dostępności cenowej mieszkań, zwłaszcza na kredyt, co jak wcześniej pisałem, spowodowało spadek liczby udzielanych kredytów o ok. połowę w ciągu roku. A to w połączeniu z gorszymi nastrojami przyniosło de facto załamanie sprzedaży lokali do konsumentów – a więc przede wszystkim rynek pierwotny, nieco mniej rynek wtórny. Inaczej niż załamaniem nie można nazwać spadku sprzedaży w pierwszej połowie 2022 o 50% w porównaniu do średniej z 2021 roku, jak i wobec średniej sprzedaży z lat 2015-2019 (spadki dotknęły deweloperów giełdowych w nieznacznie mniejszym stopniu, niż mniejsze podmioty). Stąd obserwowane w pierwszych danych za 2. kwartał 2022 wyhamowanie cen. A ponieważ sprzedaż też ma pewne opóźnienia wobec wydarzeń ekonomicznych, to już dziś z dużą pewnością można przyjąć, że 3. kwartał będzie popytowo jeszcze słabszy, bo dojdą do tego wakacje, pełny efekt podwyżek stóp procentowych oraz jeszcze wyższej inflacji.

Ale to nie wszystko. Spadek popytu dotknął także innych segmentów, finansowanych w większym stopniu gotówką – choć ten spadek był zapewne nieco mniejszy. Dlaczego:

- segment inwestujących w wynajem – ponieważ wraz ze wzrostem stóp procentowych zakup zwykłych mieszkań na wynajem na kredyt przestał się praktycznie opłacać. Jednocześnie za gotówkę można uzyskać czasem i lepsze stopy zwrotu z prostych i mało problematycznych lokat oraz obligacji skarbowych (oczywiście mają one swoje minusy, ale widać po powyższych statystykach, że jednak Polacy lubią je coraz bardziej). W takich warunkach mniej zagorzali fani inwestowania w wynajem dwa razy zastanawiają się przed kupnem kolejnego mieszkania. Więcej o tych rentownościach będzie poniżej.

- segment spekulacyjny – ponieważ z coraz głośniejszymi i bardziej widocznymi oznakami załamania dynamiki na rynku nieruchomości oraz spadkami cen teza inwestycyjna o zarabianiu na aprecjacji cen nieruchomości przy wysokiej inflacji przestaje się po prostu spinać. Zwróćcie uwagę, że ten segment najbardziej urósł w 2021 roku, stąd też najbardziej może on ulec spadkowi w najbliższym czasie.

- segment flippingowy – ponieważ widząc spowolnienie w transakcjach, odpływ klientów kredytowych, a także spadki cen szybko okaże się, że jest znacznie trudniej wykrzesać w krótkim czasie atrakcyjną stopę zwrotu z flipa (nie mówię, że się nie da – na flipach zawsze da się zarabiać, pytanie tylko w jakiej skali oraz jak dużo 🙃). Kto potrafi liczyć może stwierdzić, że być może nie ma sensu kopać się z koniem na zatłoczonym rynku, skoro inne sposoby inwestowania, znacznie mniej pracochłonne, przynoszą podobne efekty (doceniły to już Internetowe memy 😉).

W nieco mniej przejrzystym stopniu spadek popytu dotknął domy i grunty – tutaj nie mamy wprost tak dokładnych danych sprzedażowych, ale obserwując wypowiedzi na forach i grupach FB dla deweloperów domów, rozmawiając z takimi osobami, czy obserwując liczbę ofert w Internecie i ich zachowania cenowe (patrz wyżej) również widać, że ten segment cierpi obecnie na spadek popytu, wywołany także wyższymi kosztami budowy, niż wiele osób planowało.

Podaż nieruchomości

Drugą stroną rynkowego medalu jest podaż ofert – zarówno z rynku wtórnego (np. zmiana mieszkania na większe, przeprowadzka, sprzedaż spadku), jak i pierwotnego (aktywność sprzedażowa deweloperów). Rynek wtórny dość dobrze reaguje na sytuację ekonomiczną – np. rosną koszty utrzymania mieszkania po babci, to może je sprzedam. Może moja rata kredytu jest już za wysoka, więc też puszczę je na rynek. A może nie mam już szans na kredyt przy zmianie mieszkania, więc jednak zostanę w tym małym ciasnym i przeczekam – ponieważ mogą być różne motywacje decyzji to efekty zmian gospodarczych nie muszą być jednoznaczne.

Podaż na rynku pierwotnym bardziej odzwierciedla nastroje samych deweloperów (np. przekonanie o tym czy będzie dobrze, czy też nie – jak będzie szła sprzedaż, jaka będzie konkurencja), odczuwany przez nich popyt (jeśli “nie żre” to może wstrzymam kolejne projekty), przewidywane zyski (“przy tych kosztach budowy nie zarobię na tym projekcie – poczekam, może koszty spadną”) – ale też pokazują presję na uruchamianie kolejnych projektów dla utrzymania płynności, czy spieniężenia nakładów poniesionych na budowę banku ziemi i uzyskanie pozwoleń na budowę.

Zwłaszcza ostatni punkt jest dość niezrozumiały dla kanapowych analityków, którzy nigdy nie prowadzili firmy deweloperskiej – jeśli ma się kilkudziesięciu pracowników, koszty stałe lub długi i inwestorów do spłacenia, to nie można z dnia na dzień przestać uruchamiać nowe projekty – nawet jeśli jest słaba sprzedaż. Nie da się też szybko i w łatwy sposób powiesić kłódki na trwającej budowie, bo są zawarte kontrakty z wykonawcami, zamówione materiały, wiszące zadłużenie i czekający klienci. Stąd też podaż na rynku pierwotnym reaguje znacznie wolniej niż popyt – wytłumaczyłem zresztą jak ten mechanizm zadziałał w 2008 roku.

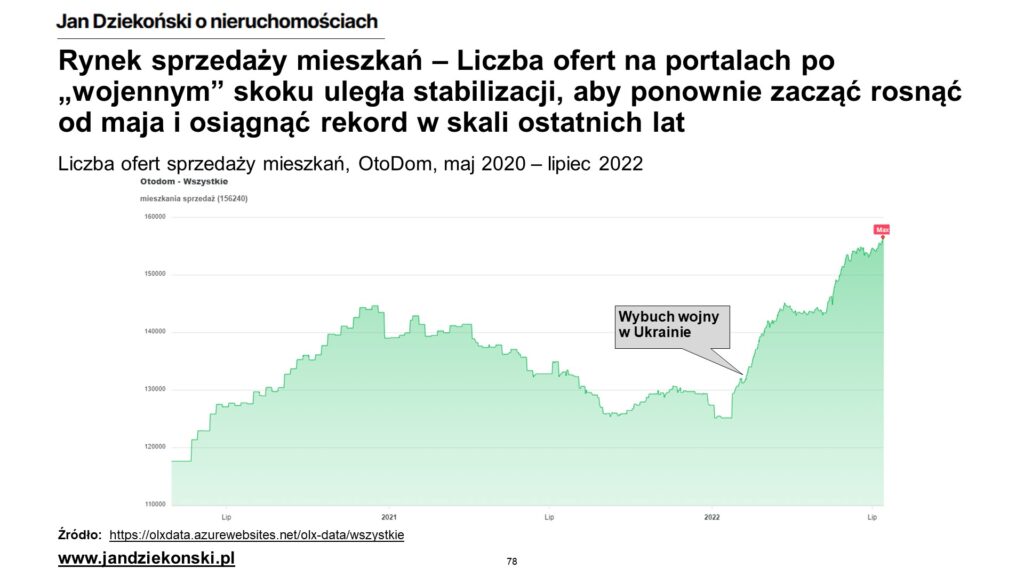

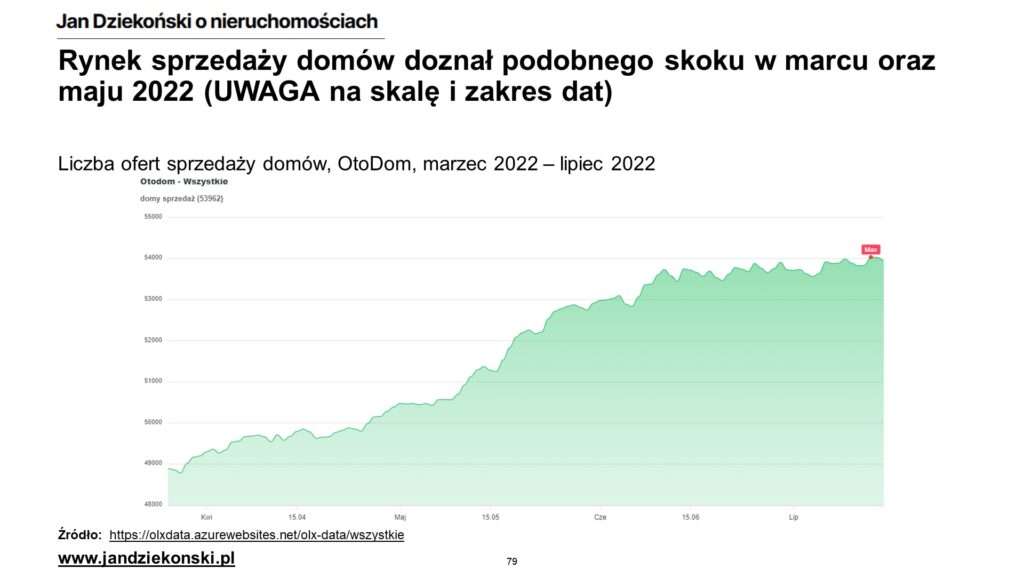

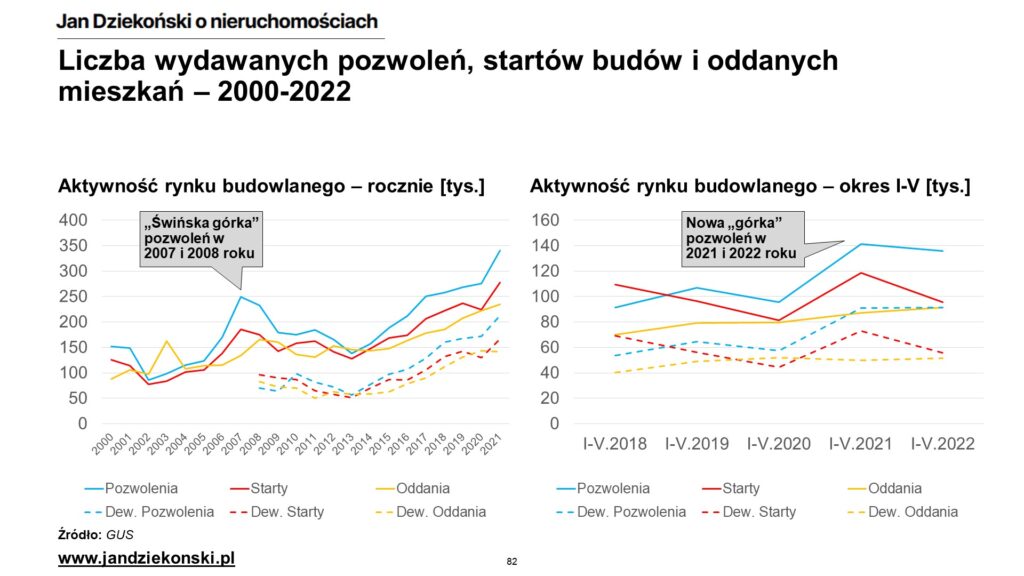

Efekty obu czynników są widoczne w statystykach rynkowych. Na dzień pisania tej części artykułu (15. lipca 2022 r.) liczba ofert mieszkań w największym portalu OtoDom sięgnęła 156 tysięcy (najwięcej w okresie zbierania danych, nawet w perspektywie lockdown’owej górki z 2020 r.), a domów 54 tysięcy – o ok. 10-15% więcej niż na początku roku. To efekt zarówno szybkiego spadku sprzedaży, jak i przyrostu dostępnej oferty rynkowej.

Sam podzbiór oferty deweloperów w największych miastach pokazuje, że obecnie dostępna oferta wróciła do poziomu ok. 50 tys. sztuk, tj. poziomu z 2020 roku (UWAGA: jest tam efekt front-loadingu wywołanego przez zmianę “Ustawy deweloperskiej”, która weszła w życie 1. lipca 2022 r., stąd liczba mieszkań wprowadzonych do oferty w Q3 może nie być tak wysoka, nie mniej zapas mieszkań deweloperskich do sprzedaży jest większy niż w ostatnim roku). Przyrost tej oferty jest dość mocno skorelowany z tym co się dzieje w sferze budowlanej – a tu aktywność w zakresie wydawanej liczby pozwoleń na budowę, zwłaszcza wśród deweloperów, szczególnie nie osłabła, a więc zapas mieszkań trafiających do oferty ma szansę rosnąć dalej. Dość mocno rymuje się to z sytuacją 2007 i 2008 roku.

Inną rzeczą jest to, że aktywność samego sektora wykonawczego, czyli jak dużo budynków było w budowie, systematycznie rosła od 2013 roku, osiągając apogeum w 2021 roku. Pytanie tylko w jakich cenach ta budowa może się odbywać?

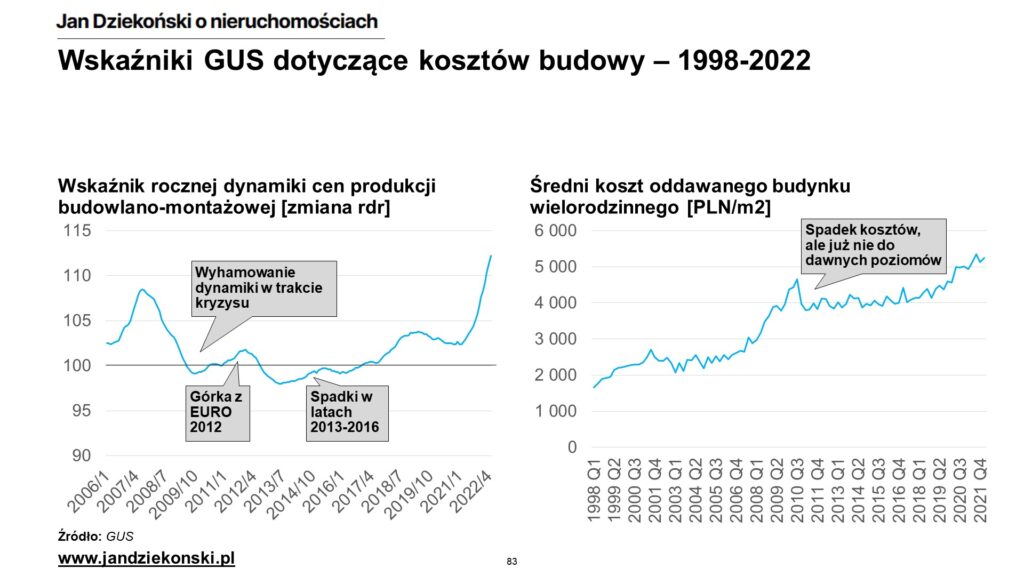

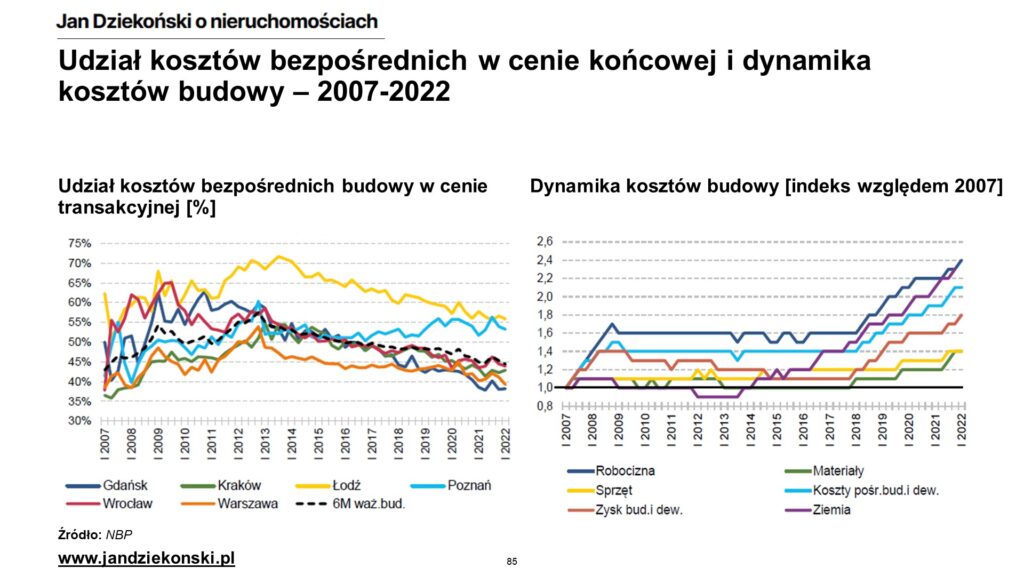

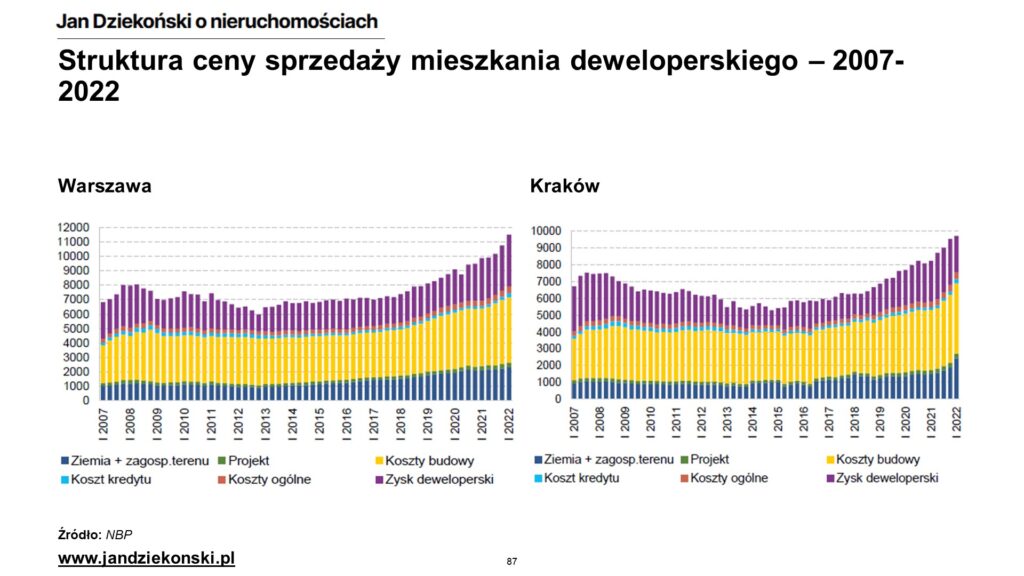

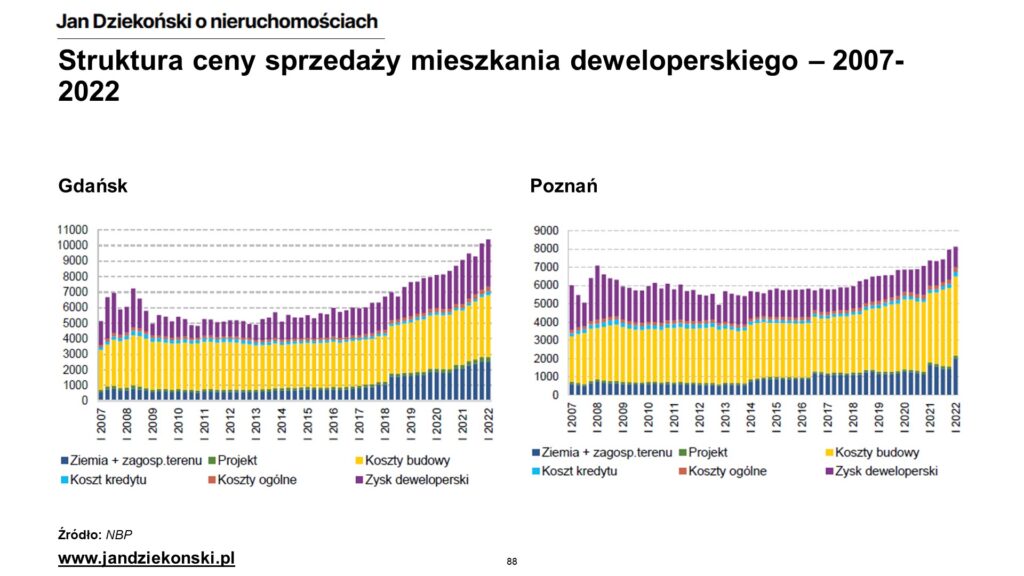

Koszty budowy

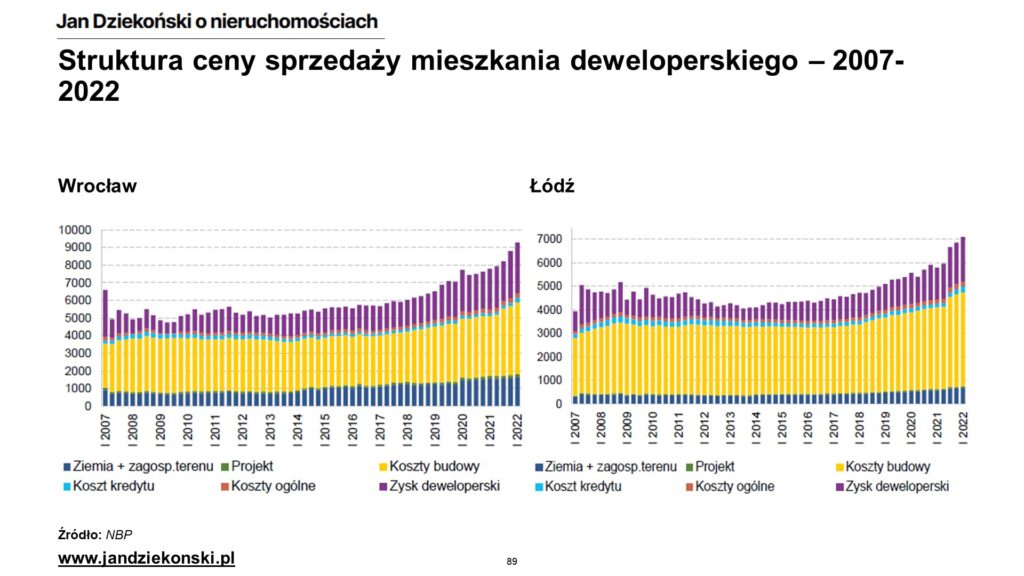

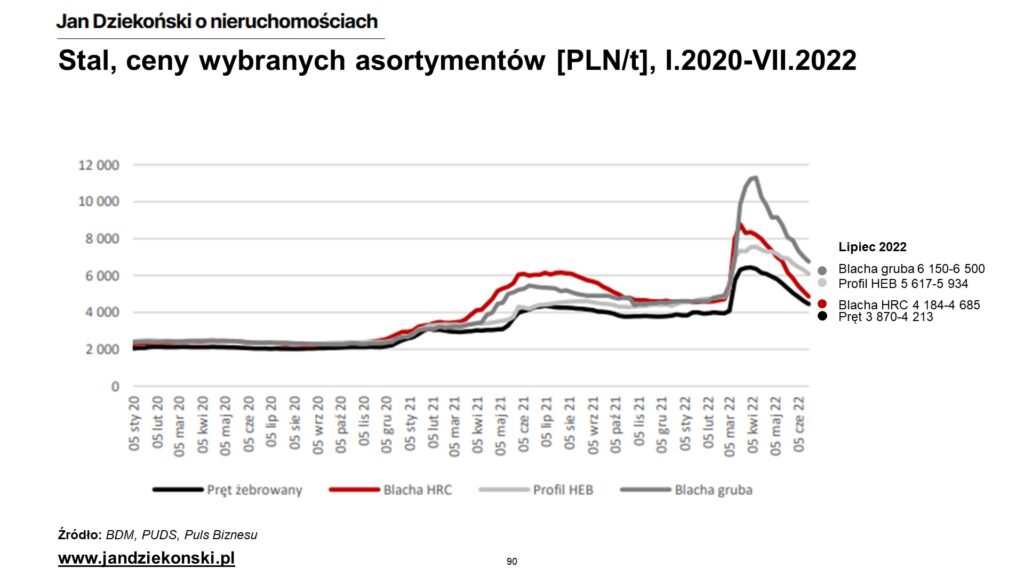

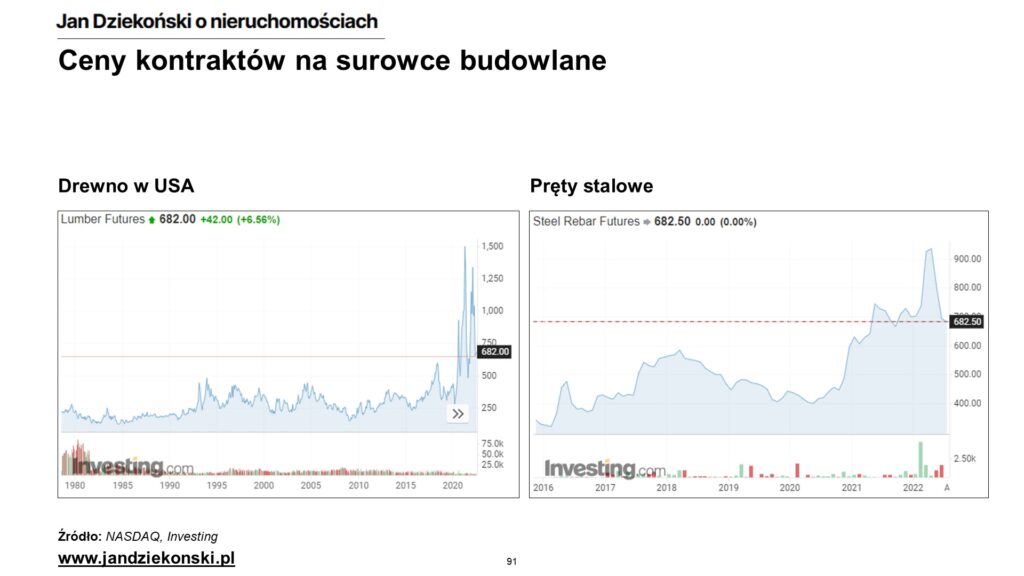

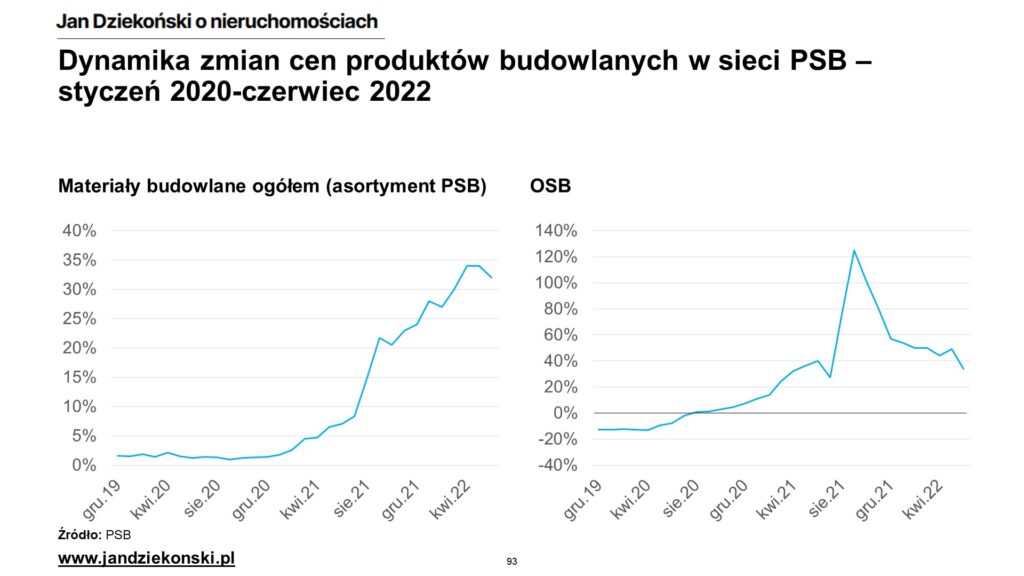

Bezsprzecznym i obiektywnym zjawiskiem ostatnich lat, zwłaszcza od wybuchu pandemii, a następnie wojny w Ukrainie, był wzrost kosztów budowy nowych budynków. Pierwszym ich źródłem był wspomniany wzrost aktywności budowlanej – branża wykonawstwa należała do jednej z szybciej rosnących pod względem liczby pracowników, co wywierało silną presję na wzrost płac w tym sektorze, jak i na wzrost cen materiałów – zwłaszcza w 2021 roku. Drugim były post-Covidowe trudności w dostawach części surowców i materiałów, skutkujące skokiem ich cen (np. stali, OSB, cementu – także wskutek wzrostu kosztów źródeł energii oraz CO2), wreszcie wojenny szok uderzył ponownie w już wysokie koszty budowlane – np. w zakresie kosztów stali.

Stąd faktycznie część wzrostu cen, zwłaszcza na rynku pierwotnym, od 2017 roku miała obiektywne powody do wzrostu! Ale tylko część. Jeśli prześledzimy poniższe wykresy, to zauważymy, że koszt netto materiału i robocizny dla posadowienia budynku skoczył o ok. 50%! Ale w ujęciu kwotowym wzrost ten wyniósł “tylko” ok. 1.600 PLN/m2, czyli z VAT 8% około 1.750 PLN/m2. W tym czasie ceny na rynku pierwotnym wzrosły o 4.000 PLN/m2! W efekcie udział bezpośrednich kosztów budowy (materiał plus robocizna) spadł o ok. 10 punktów procentowych w skali ostatniej dekady.

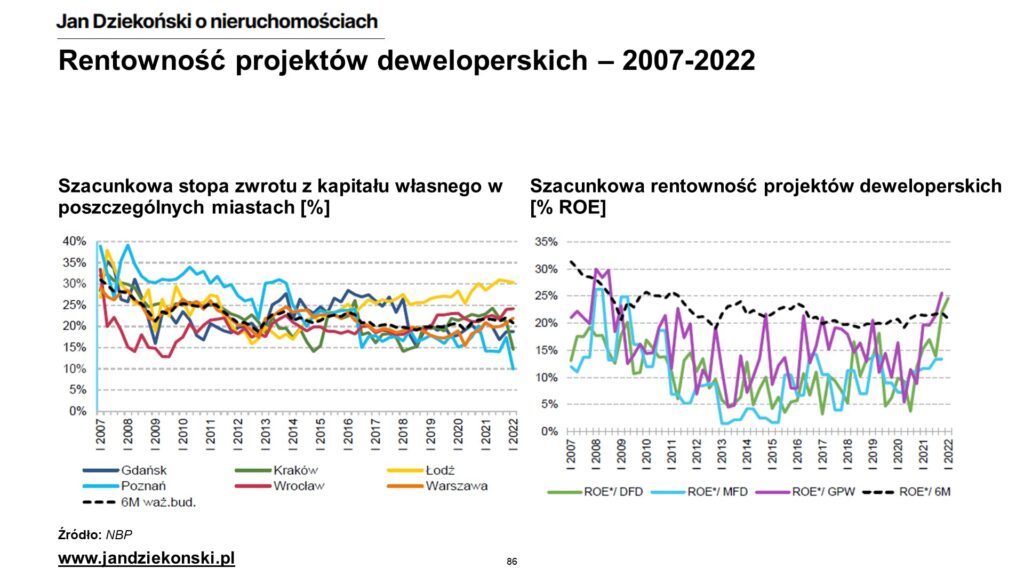

Gdzie idzie pozostałe 2 tysiące złotych do metra? W dużym uproszczeniu – na nadmuchane popytem ceny gruntów – fikcją jest ich brak, grunty są, tylko niekoniecznie są łatwo i od ręki dostępne do zabudowy, stąd sztuczny wzrost ich cen – oraz rosnących zysków deweloperów. Poniższe wykresy to bardzo dobrze prezentują, zwłaszcza w perspektywie ostatnich kwartałów, gdy branża deweloperska odniosła rekordowe zyski. Przeciętne zwroty z kapitału projektów deweloperskich “przebiły” przeciętne poziomy z lat 2011-2019 i zwłaszcza wśród spółek giełdowych i dużych generował zawrotne zwroty na poziomie ok. 25% – nic dziwnego, że tak ochoczo uruchamiali oni nowe projekty w zeszłym roku. Ale czy to ma sens i uzasadnienie dla nas – kupujących? Niekoniecznie, bo kupowanie nieruchomości w okresie, kiedy ktoś na tym najwięcej zarabia raczej nie było rozsądne.

Ważniejsze pytanie, czy wysokie zyski deweloperów to trwałe zjawisko? Zdecydowanie nie. W szczycie poprzedniego cyklu, w 2007-2008 branża deweloperska również odnosiła rekordowe zyski, a ceny gruntów osiągnęły szczyty. Te czynniki jednak zostały zniwelowane przez kolejne 5 lat marazmu sprzedażowego – z tą tylko różnicą, że spadki sprzedaży w tamtym czasie nie były tak dynamiczne i głębokie jak teraz. Z reguły w tak rozproszonych branżach jak polski sektor deweloperski spadek sprzedaży o 50% musi oznaczać jakieś kompromisy w zakresie marż.

Czy ceny materiałów i wykonawstwa mogą spadać? Także mogą, a to dlatego, że dzisiejsze ceny to tzw. all-time-high i zwłaszcza w branżach surowcowych okresy szczytów nie są długotrwałe – zresztą pokazują to historyczne statystyki GUS i NBP, czy notowania kontraktów na surowce. Tutaj jednak spadków kosztów budowy do tych z sprzed 10 lat raczej nie ma co oczekiwać, raczej mogłyby to być spadki w wybranych kategoriach do poziomów sprzed pandemii. Ceny niektórych asortymentów stali (np. blacha HRC, pręty żebrowane) spadły już poniżej szczytów z 2021 roku, ale obecnie dynamika ta się zatrzymała. Płyta OSB (mimo spadków w 2020 oraz w 2022 roku), czy cement są jednak nadal w cenach o kilkadziesiąt procent wyższych niż przed pandemią. Dodatkowo wspominane wcześniej wzrosty kosztów energii elektrycznej, gazu, czy węgla będą wpływały w kolejnych miesiącach na wzrosty kosztów produkcji części z materiałów budowlanych. Stąd mimo sytuacji malejącego popytu na te materiały (budowa nowych budynków mniejsza niż w poprzednich latach) raczej możemy myśleć o mniejszych niż większych przecenach – przynajmniej dopóki energetyczna inflacja będzie z nami (choć po “Internetach” krążą już memy o zaskakująco zmotywowanych sprzedawcach składów budowlanych).

Podobnie mogą ewoluować koszty usług wykonawczych w momencie, gdy popyt na usługi budownictwa kubaturowego istotnie się zmniejszy – czyli kiedy trwające budowy dobiegną końca, a nowych nie będzie już tak dużo – to raczej perspektywa przełomu 2022/23 i później. Można wtedy spodziewać się, że kosztotwórczy problem braku rąk do pracy przestanie tak doskwierać firmom budowlanym, co powoli zaczynają pokazywać już m.in. statystyki GUS i Polskiego Związku Firm Budowlanych – ale ponownie raczej nie należy oczekiwać tu spadków rzędu 50%, a raczej tylko kosmetycznych przecen (jak to mówią ekonomiści – płace są lepkie i trudno je się obniża). Nie mniej budowlanka spodziewa się już spadku obrotów i gorszej koniunktury, co typowo sprzyja większej elastyczności cenowej.

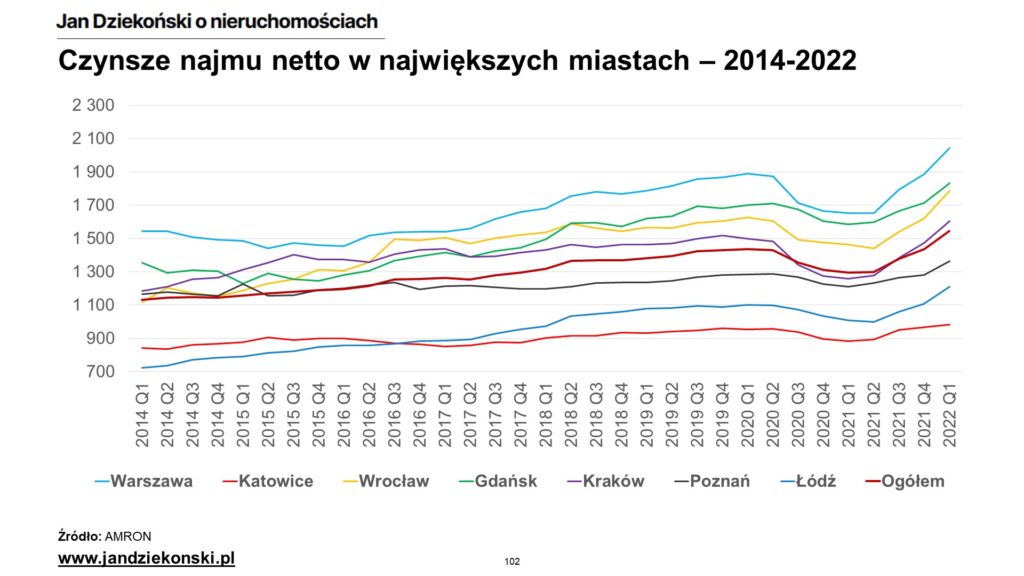

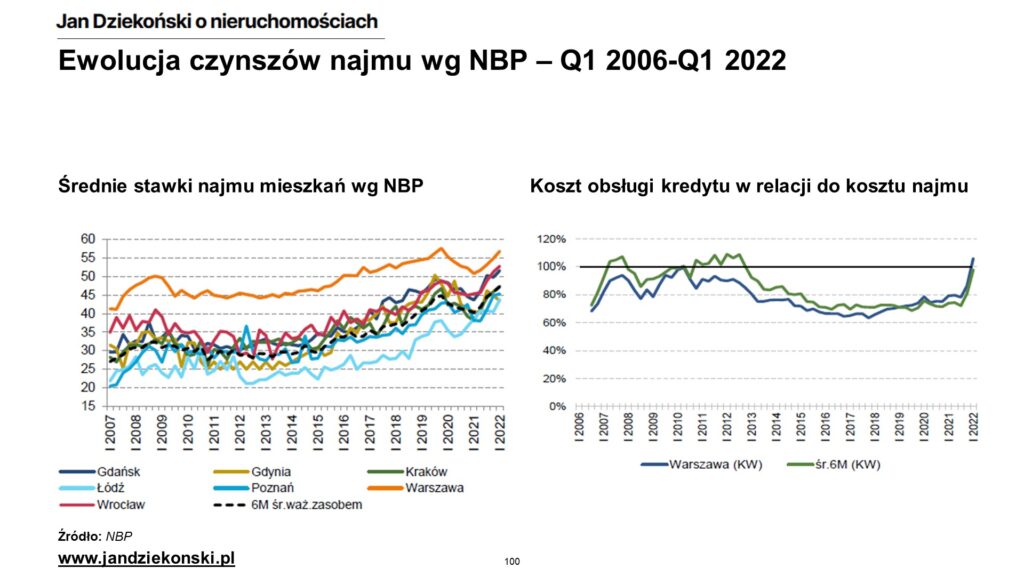

Rynek wynajmu i opłacalność inwestycyjna

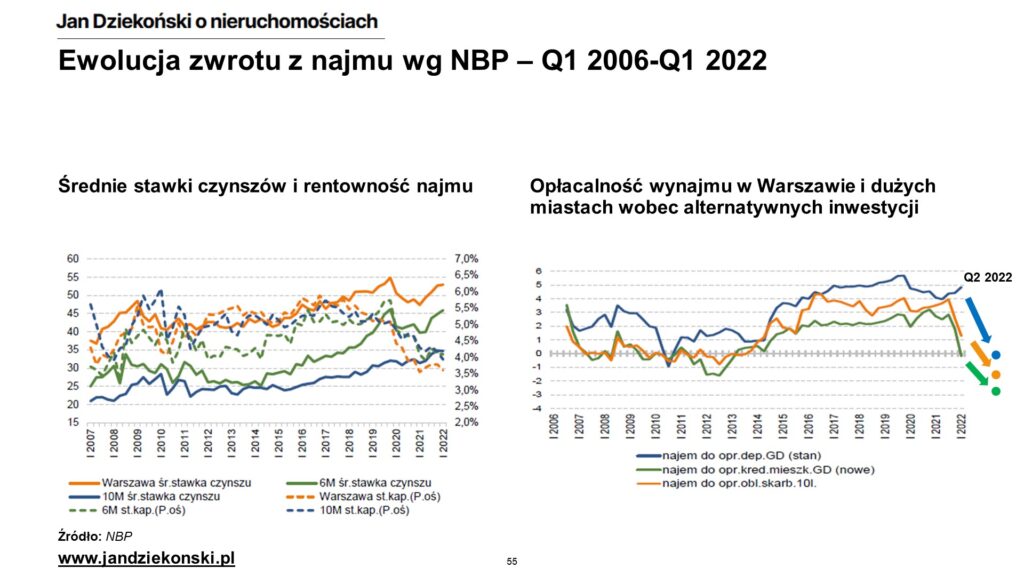

Ostatni z dużych “składników” przeglądu sytuacji na rynku nieruchomości – czynsze najmu. Tak jak już tłumaczyłem w “Na rozstaju – dokąd doprowadzi nas wojna?“, rynek najmu mieszkań doznał szoku popytowego w wyniku wybuchu wojny w Ukrainie. Wskutek tego, że rynek był już dość przetrzebionym po cechującym się wysokim popytem 2021 roku, napływ ponad miliona uchodźców spowodował zniknięcie ok. 60% ofert z rynku.

Jakie było przełożenie tego na czynsze? W samym tylko 1. kwartale 2022 faktycznie zawierane czynsze wzrosły o 15-25% wobec uprzedniego roku (wg AMRON), a wzrosty utrzymywały się także w drugim kwartale (nie mamy jeszcze danych transakcyjnych, ale dane ofertowe pokazują wzrosty w niektórych segmentach mieszkań (szczególnie tych najtańszych i najmniejszych) o nawet 40% rdr. Wzrosty te są oczywiście bolesne dla najemców, a niektórzy właściciele poszli “grubo” z podwyżkami próbując wykorzystać sytuację – sam otrzymałem radosną propozycję wzrostu o +70%, którą jak się domyślacie odrzuciłem 😉.

Warto zwrócić też uwagę, że od początku maja 2022 liczba ofert najmu powoli ale stabilnie zaczęła przyrastać, choć nadal jednak jest poniżej okresu przedwojennego – z informacji rynkowych wynika, że dynamika czynszów wyhamowała na nowym, wysokim poziomie. Trzeba pamiętać, że rynek został tak mocno przetrzebiony w trakcie pandemii, że obecne czynsze po ostatnich wysokich podwyżkach są “raptem” 10-20% powyżej poziomu z pierwszego kwartału 2020. W porównaniu do inflacji i wzrostów kosztów kredytów i cen mieszkań w tym czasie nie jest to tak wiele, co obecnie powoduje, że najem bardziej opłaca się finansowo, aniżeli zakup na kredyt (poniżej analiza NBP, a ja zapraszam do obejrzenia mojego nagrania na ten temat 🙃).

Czy czynsze mogą pójść jeszcze do góry? W krótkoterminowym horyzoncie najbliższego roku na pewno tak – właśnie ze względu na drogie kredyty i niedobór mieszkań – choć zapewne nie byłby to wzrost o 50%, raczej kolejne 10-15%. Co będzie dalej to trochę zależy – ale jestem zdania, że czynsze nie będą rosnąć w nieskończoność, bo już obecne raty kredytów i brak zdolności kredytowej pokazują, że Polacy nie są w stanie ponosić takich kosztów – i podobnie będzie z czynszami, szczególnie gdy wzrosną koszty mediów związane z mieszkaniami (ogrzewania, wody, gazu, prądu). Przy dalszej presji na wzrost czynszów oznaczałoby to kompromisy w postaci mniejszego mieszkania, czy gorszej lokalizacji – co zresztą praca zdalna wielu osobom umożliwia. Po drugie, jeśli moje oczekiwania co spadków cen mieszkań faktycznie się zmaterializują (wspominane przy poprzednich webinarach), to także czynsze mają możliwość nieznacznego spadania a przynajmniej braku wzrostu (podobnie jak miało to miejsce w latach 2009-2013). Póki co nie spodziewałbym się jednak korekty jak w pandemii, bo jednak wiele czynników sprzyja wysokim czynszom, a przynajmniej ich utrzymaniu.

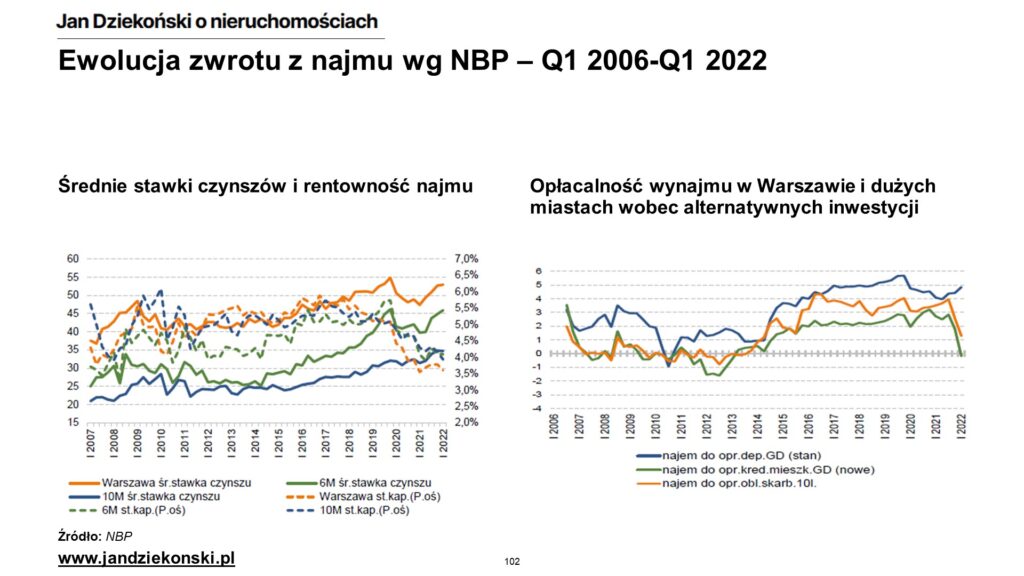

A jak to się przekłada na rentowność inwestycji w mieszkanie na wynajem? Rentowności te w pandemii mocno spadły – nie tylko ze względu na spadek czynszów, ale też skok cen nieruchomości wywołany zerowymi stopami procentowymi (“skoro zarabiam 0% na odsetkach, to wolę 3-4% na mieszkaniu”). Obecne wzrosty czynszów oczywiście poprawiły rentowności, nie mniej poziom cen jest obecnie tak wysoki, że nadal trzeba się liczyć z ROI nowej inwestycji na poziomie ok. 4-5% w większych miastach i 6-7% w mniejszych miejscowościach wg danych Mzuri z ostatniego mailingu, co potwierdzają analizy NBP.

W ostatnich latach taki poziom nie byłby wcale nieatrakcyjny, zwłaszcza gdy stopy były utrzymywane na zerowym poziomie. Jednakże teraz, gdy na zabezpieczonej lokacie można uzyskać 5-7%, a na obligacjach skarbowych od 6% wzwyż, a ceny mieszkań przestały rosnąć, to takie rentowności są niewystarczające – przynajmniej dla rozsądnych inwestorów potrafiących liczyć. Na dłuższą metę, przy rentownościach obligacji rzędu 6%, mieszkania powinny dawać co najmniej rentowność najmu na poziomie 8-10% wzwyż. A to może nastąpić tylko gdy czynsze mocno wzrosną (ale nie ma co liczyć na wzrost x2) lub gdy ceny mieszkań spadną. Przy obecnych stopach kapitalizacji po prostu nie ma to do końca sensu. Tłumaczyłem trochę odwrotny mechanizm jak stopy poszły w dół w tym artykule. Zresztą pokazuje też zachowanie niektórych funduszy PRS czy deweloperów, które przy obecnych kosztach finansowania i alternatywnych inwestycjach potrafią projekty przeznaczone na wynajem jednak przekierować na rynek sprzedaży (mimo tak słabego otoczenia).

Podsumowanie

Reasumując obecną sytuację na rynku nieruchomości na jednym obrazku – ponownie mamy więcej czynników in minus niż in plus dla samej sytuacji rynkowej. Sytuacja w sektorze w większości obszarów związanych z obrotem uległa pogorszeniu (ceny transakcyjne wyhamowały i gdzieniegdzie zaczęły spadać, sprzedaż mieszkań spadła na łeb na szyję, ofert jest rekordowo dużo, a koszty budowy już nie rosną tak szybko, a w niektórych materiałach mamy nawet spadki). Jednocześnie przy obecnych projekcjach ekonomicznych (utrzymanie się wysokiej inflacji przez co najmniej rok, spowolnienie gospodarze lub recesja, utrzymanie wysokich stóp procentowych w najbliższych latach, ryzyko wzrostu bezrobocia) nie widać skąd miałaby przyjść poprawa w krótkim i średnim terminie – ta pomoc mogłaby przyjść z istotnego obniżenia stóp procentowych, na co się do końca 2023 roku na razie nie zapowiada.

Ale nie można malować tego obrazka jednoznacznie na czarno – obszarem, który radzi sobie bardzo dobrze, jest najem (zresztą był to jeden z “szarych nosorożców”, który przewidywałem w styczniu 2022). Trzeba tylko pamiętać, że najem sam w sobie też ma pewne ograniczenia (jest relatywnie mały w skali w porównaniu do całego rynku nieruchomości, czynsze nie mogą rosnąć w tempie przekraczającym i tak już wysoką inflację – bo po prostu nikogo nie będzie stać na wynajem, a przez podwyżki stóp procentowych nie jest on atrakcyjny wobec prostych lokat czy obligacji) i sam najem w tej odsłonie serialu nie zbawi rynku nieruchomości.

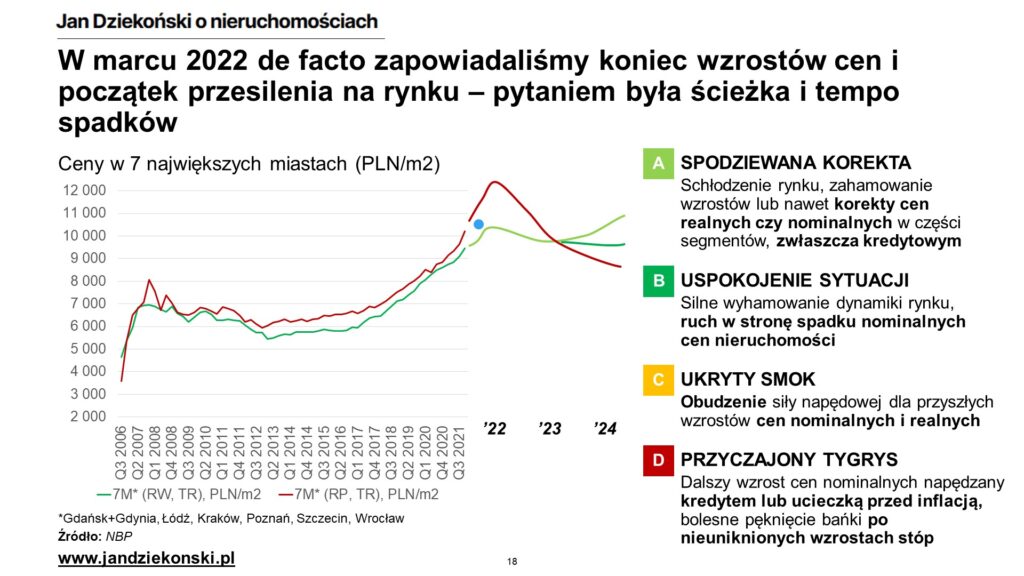

Przypominając obrazek z czynnikami wpływającymi na ceny nieruchomości – podobnie jak po analizie sytuacji ekonomicznej, znowu więcej mamy sygnałów na czerwono niż na zielono. Dlatego dalej podtrzymuję moją prognozę jeszcze z lipca 2021 wraz z jej aktualizacją w marcu 2022, mówiącą że czekają nas w najbliższych kwartałach spadki cen nieruchomości.

A o ile te spadki, kiedy nastąpią i gdzie będą najsilniejsze?

Część 4. To o ile spadną ceny? Scenariusze

UWAGA: poniższa analiza, scenariusze i prognozy odnoszą się do zachowania szerokiego rynku nieruchomości ogółem oraz w specyficznych segmentach. Choć podjąłem duży wysiłek, żeby uczynić je możliwie szczegółowymi i specyficznymi, nie powiedzą one jednakże jak się zmienią ceny lub popyt na poszczególne mieszkania z osobna. To jest kwestia tak indywidualna, jak każdy człowiek. Każde mieszkanie jest inne – może być zadłużone, może być brzydkie/piękne, może mieć słaby/doskonały widok z okna, może się nadawać do remontu/być gotowe do wprowadzenia – nawet w największym kryzysie unikatowe nieruchomości mogą być drogo sprzedane, a w okresie rozgrzanego rynku można znaleźć “perełki”. Podobnie jest z sytuacją samych sprzedających i kupujących – bo w kryzysie można spotkać osobę majętną z dużymi możliwościami zakupowymi, która zapłaci dowolną cenę, jak i w dobrej koniunkturze możemy napotkać sprzedającego, który ma problem finansowy i będzie zmotywowany do szybkiej sprzedaży z dużym upustem. Zapamiętaj to rozróżnienie w trakcie lektury.

Moje poprzednie prognozy – jaka była ewolucja

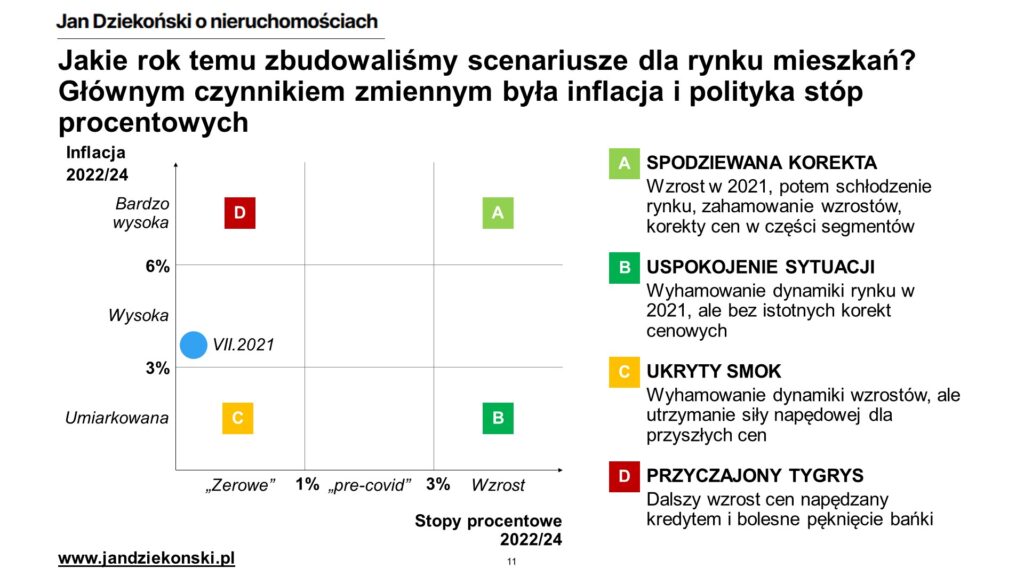

Na początku lipca 2021 zarysowałem Wam 4 główne scenariusze dotyczące rynku nieruchomości. Tym, którzy nie pamiętają, był to okres kiedy inflacja nie przekraczała 5% (ale już zaczęła się podnosić z poziomu 2-3%), główna stopa procentowa i WIBOR były bliskie zeru (a prezes NBP opowiadał bajki, że przez najbliższy rok nie pójdą do góry, co jeszcze w styczniu 2021 określiłem jako potencjalną “bzdurę”), a rynek nieruchomości i deweloperzy bili rekordy (i oczywiście opowiadali, że nieruchomości tylko “up, up, up”).

Podkreślałem wówczas, że przyszłość rynku (a zwłaszcza cen) w tamtym okresie zależy tak naprawdę od dwóch czynników – inflacji i stóp procentowych. Stąd powstały poniższe cztery scenariusze (więcej szczegółów i wyjaśnień znajdziecie TUTAJ), przy czym obstawiałem jako najbardziej prawdopodobny scenariusz A lub D, bo było dla mnie najbardziej logiczne, że inflacja pójdzie do góry, a w ślad za nią pójdą stopy procentowe – zagadką było tylko to, jak szybko RPP będzie podnosiła stopy procentowe.

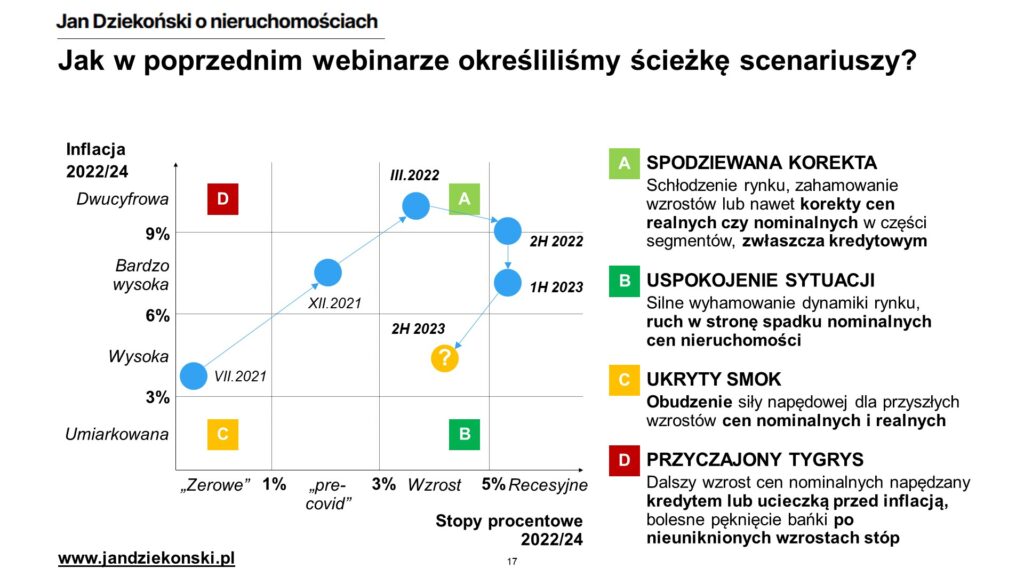

Nie pomyliłem się. W kolejnych odsłonach analiz “W górę czy w dół?” i innych moich artykułów śledziliśmy skokowy wzrost inflacji i zaskakującą dla większości ekonomistów, analityków i “Kowalskich” zmianę polityki monetarnej w kierunku podnoszenia stóp procentowych. W grudniu było widać, że bardziej zmierzamy w kierunku scenariusza A (szybki wzrost stóp) niż D (utrzymywanie niskich stóp mimo wysokiej inflacji), co podkreśliłem w noworocznej prognozie, która rozważała między innymi “czarnego łabędzia” w postaci wojny.

Wreszcie po agresji Rosji zrealizowały się wcześniejsze założenia scenariusza A, czyli mocny wystrzał inflacji i presja na RPP do bardzo drastycznego podniesienia stóp procentowych. Kiedy scenariusz A stał się dla wszystkich oczywisty, my nakreśliliśmy już dalszą ścieżkę prognoz – szczyt inflacji w II połowie 2022 roku, powolny jej spadek w I poł. 2023 roku oraz majaczące na koniec 2023 roku obniżki stóp procentowych – a po drodze spadki cen nieruchomości do sytuacji uspokojenia sytuacji rynkowej i zbudowania podstaw pod kolejny cykl. Omawiał to poprzedni webinar “W górę czy w dół?”.

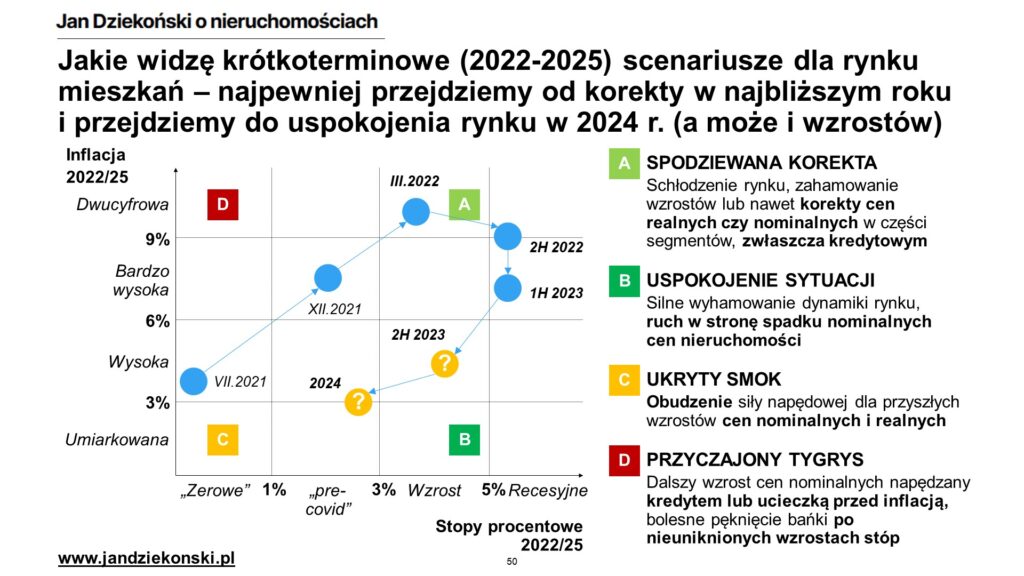

Najnowsza prognoza na lata 2022-2025

Przyszedł teraz czas na kolejną rozbudowę tej prognozy – skoro bowiem uważam, że ceny nieruchomości spadną, to często pojawiały się Wasze pytanie “o ile i jak szybko”? Przedstawiłem te prognozy w najnowszym, lipcowym odcinku “W górę czy w dół?” (wraz z moją strategią na ten czas) z bardzo clickbaitowym tytułem “Ceny mieszkań spadną nawet o 40%” 🙃 Czas na dokładne wyjaśnienie skąd takie pesymistyczne prognozy.

Po pierwsze – otoczenie i ścieżka scenariuszy, których perspektywę wydłużyliśmy do 2025 roku. Podtrzymuję w tym miejscu założenie, że czekają nas jeszcze dalsze podwyżki stóp w 2022 roku, choć już w umiarkowanym stopniu oraz ewentualne pierwsze obniżki stóp w połowie 2023 roku (typowo cykl obniżek zaczynał się od 8 do 18 miesięcy po ostatniej podwyżce stóp) jeżeli inflacja bazowa odpuści (inflację cen paliw i energii mamy prawie “murowaną”, bo prędzej czy później skończą się obniżki akcyzy i VAT, a skokowe wzrosty taryf są już faktem) i zacznie spadać w kierunku umiarkowanego poziomu i celu NBP. Cykl obniżek stóp procentowych będzie trwać co najmniej do 2024 (raczej nie ma co liczyć na strzał w kwartał jak na początku pandemii – raczej będzie to 8-12 miesięcy), kiedy możliwe jest osiągnięcie przez stopy poziomu zbliżonego do przed-covidowego.

Wszystko powyższe oznacza, że przez półtora roku, co najmniej do 2024 roku, rynek nieruchomości będzie w stanie korekty – obserwowane obecnie schłodzenie rynku doprowadzi do zatrzymania wzrostu cen, a nawet spadków realnych (czyli po uwzględnieniu inflacji) lub nawet nominalnych cen (czyli w wartościach absolutnych). Korekta będzie oznaczała spadki cen, co do których jestem pewien – zresztą już widzimy w danych (choć niektórzy nadal nie chcą w nią uwierzyć 😉). Dopiero od 2024 roku można spodziewać się przejścia rynek w stagnację, a nawet powolne wzrosty w wybranych segmentach rynku, która na szerszą skalę rozpocznie się w 2025 roku, bo efekt obniżek stóp procentowych wymaga trochę czasu na przełożenie się na sferę realną, jak wzrosty zatrudnienia i impulsy proinflacyjne (zresztą podobnie było w latach 2009-2011, czy 2013-2015).

Rynek wtórny

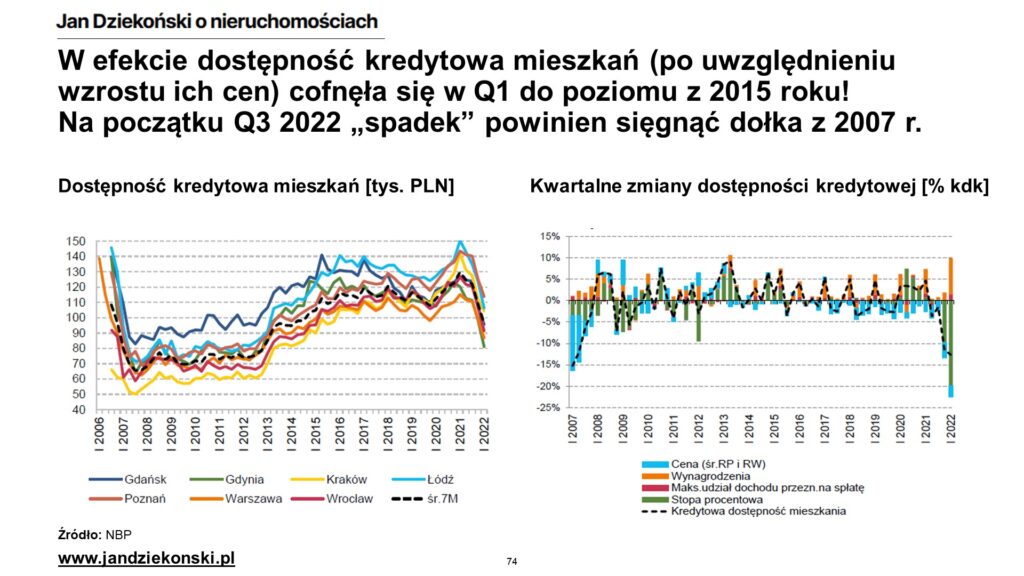

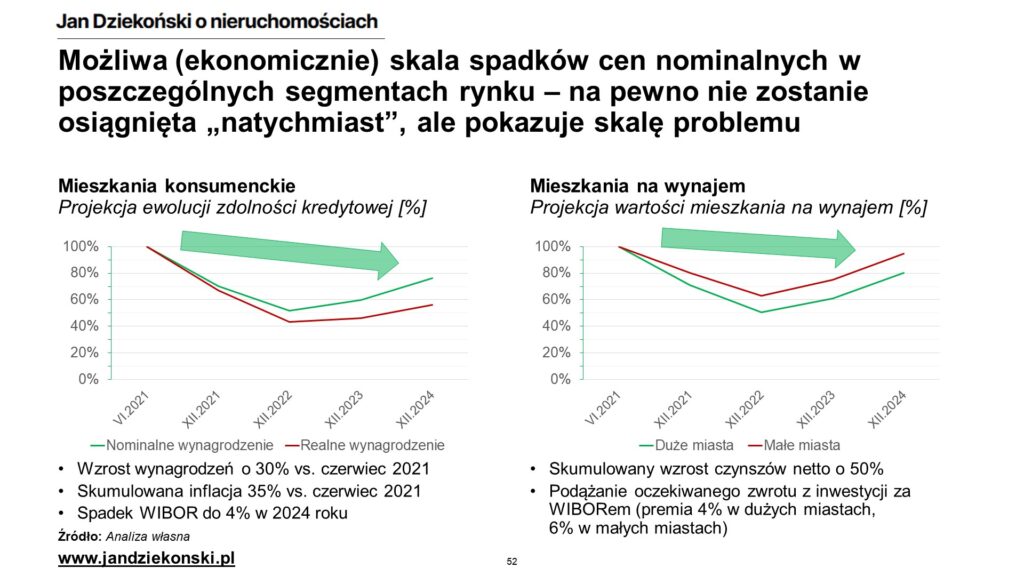

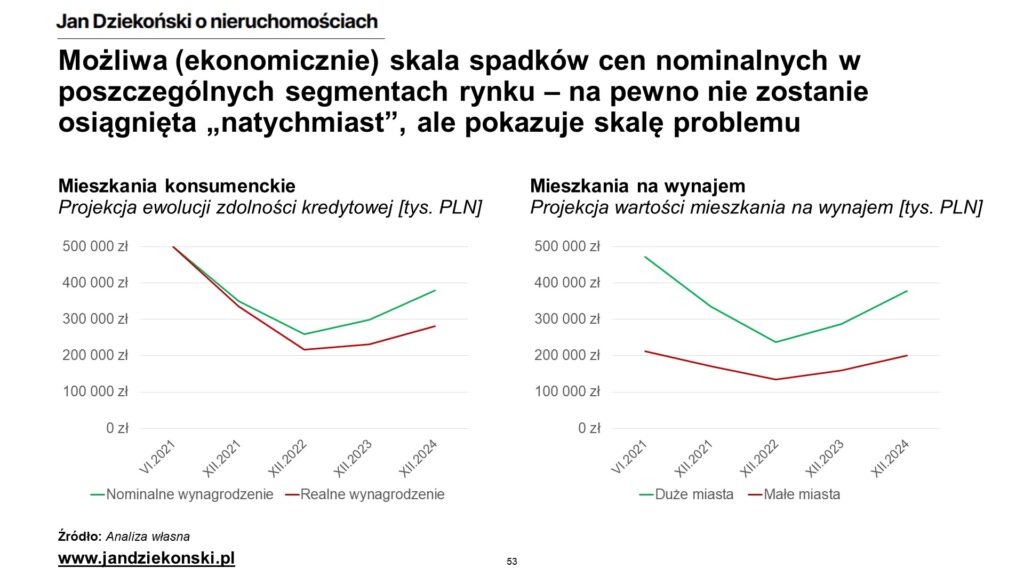

Skala wspomnianych spadków zależy od segmentu rynku – na pewno nie będzie ona jednorodna. Przede wszystkim większych i szybszych spadków spodziewam się na rynku wtórnym, a zwłaszcza w segmencie mieszkań konsumenckich (większe lokale dedykowane zwłaszcza dla par oraz większych rodzin, które w wynajmie nie przynoszą wysokich stóp zwrotu – czyli 2-3 lub więcej pokoi o metrażu 50-60 m2 lub więcej). Przewiduję, że spadki w tym segmencie mogą sięgnąć owych zawrotnych 20-40%. Będzie to pochodną przede wszystkim bardzo istotnego spadku zdolności kredytowej (pamiętajmy, że w tym segmencie mieszkań kupujący na kredyt stanowią większość finansowania) oraz inflacji, nawet mimo wzrostów nominalnych wynagrodzeń oraz przyszłego spadku stóp.

Policzmy – od szczytu zdolności kredytowej w połowie 2021 roku do jej dna spadła ona o ok. 60% – ale po drodze mamy wzrost wynagrodzeń, który do grudnia 2024 może wynieść ok. 30% (wg prognoz NBP), w tym czasie WIBOR może spaść z obecnych 7% do ok. 4% (przyjmując prawdopodobną ścieżkę obniżek stóp). Składając to razem, “Kowalski” który miałby w czerwcu 2021 roku zdolność kredytową na poziomie 500 tys. PLN efektywnie na koniec 2024 miałby zdolność kredytową na poziomie ok. 380 tys. PLN (o 24% mniej). ALE! Po drodze mamy niestety dość wysoką inflację, która ów wzrost nominalnego wynagrodzenia będzie realnie ograniczał. Wg obecnej wiedzy i najbliższych prognoz NBP należy liczyć, że skumulowana inflacja do grudnia 2024 może wynieść ok. 35%, a przynajmniej o tyle średnio mogą wzrosną koszty życia. I niestety ten element też jest brany pod uwagę przez banki w liczeniu zdolności kredytowej – jeśli ją uwzględnimy to spadek zdolności kredytowej sięgnąłby 44% (do 280 tys. PLN).

Tyle sugerują liczby. Oczywiście może być tak, że sprzedający nie będą w aż tak wielkiej potrzebie i presji do obniżania swoich oczekiwań cenowych, a konsumenci kredytowi nie dostając kredytów przy tak wysokich cenach po prostu nie będą kupowali – i będziemy mieli dalszy spadek liczby transakcji ograniczający się do klientów gotówkowych. Nie wierzę jednak w taką skrajność, bo wysokie stopy procentowe dotkną wszystkich (mimo wakacji kredytowych), drogie waluty uderzą w kredytobiorców walutowych, a szczególnie rosnące koszty utrzymania mieszkań będą niektórych motywowały do ich sprzedaży.

W segmencie najmu (mniejsze mieszkania typowo przynoszące wysoki zwrot z najmu – (mikro)kawalerki, małe dwa pokoje, ew. duże mieszkania z potencjałem na najem na pokoje) też spodziewam się spadków cen, mimo zakładanego przeze mnie wzrostu czynszów o ok. 50% (do grudnia 2024 wobec czerwca 2021 roku – UWAGA: zakładam wyższy wzrost czynszów niż inflację, konkretnie o 15 punktów procentowych) – choć spadki te byłyby mniejsze niż w mieszkaniach konsumenckich. Ich pochodną będzie wzrost oczekiwań inwestorów co do zwrotu z inwestycji w takie mieszkanie, zwłaszcza w obliczu braku perspektyw dla dalszego szybkiego wzrostu cen.

Benchmarkiem dla większości inwestorów (nie wszystkich) są inne bezpieczne inwestycje – lokaty, obligacje – których rentowność jest związana z poziomem stóp procentowych. Jeżeli można na nich dzisiaj dostać 6-7%, to po co inwestować w mieszkanie dające 4-5%? 🤔 Co tu dużo mówić – popyt inwestorów na mieszkania na wynajem już spadł, a przynajmniej takie głosy słyszę od osób, które na codzień zajmują się pozyskiwaniem takich mieszkań. Przyjmuję tutaj (z prawie 10-letniego doświadczenia) typowe poziomy rentowności, jakie akceptują inwestorzy – dla dużych miast to typowo premia ok. 4 punktów procentowych ponad WIBOR, w mniejszych miastach jest to raczej ok. 6 punktów ze względu na wyższe ryzyko.

Jeżeli więc rok temu na lokacie mieliśmy 0%, to w dużych miastach akceptowano rentowności ok. 4% (plus minus pokrywa się to poziomem cen i czynszów), a mniejszych ok. 6%. Zakładając, że WIBOR do końca 2024 spadnie do 4% to wartości te przesuwają się do 8-10% – co przy stałych cenach mieszkań wymagałoby wzrostu czynszów o ok. 75% (małe miasta)-100% (duże miasta) w dwa lata. Jest to moim zdaniem mało prawdopodobne, zarówno biorąc pod uwagę historię tego rynku, rosnące koszty utrzymania mieszkań (które de facto pomniejszają dochody z najmu), jak i spadające dochody rozporządzalne najemców wskutek inflacji – jeśli przyjmiemy bardziej realny wzrost czynszów netto o nadal zawrotne 50%, to dla utrzymania opłacalności inwestycji w takie mieszkania ich ceny musiałyby spaść o ok. 10-20% (mniej w mniejszych miastach, więcej w dużych miastach – a to z powodu relatywnie wyższego wzrostu oczekiwań co do zwrotu. Tyle liczby, bo w praktyce oczywiście znajdziemy zelotów wynajmu, którzy nigdy nie ulokują środków na lokacie, czy obligacjach (znam paru takich 😉), dla których więc odniesienie do nich nie ma znaczenia – ale uwierzcie, że stanowią oni znakomitą mniejszość tego rynku.

Przejściowo, zwłaszcza na początku 2023, spodziewałbym się potencjalnie największego wysypu okazji na rynku wtórnym (a przynajmniej to sugeruje ta analiza) – a to dlatego, że inflacja kosztów utrzymania mieszkań będzie zapewne miała swój szczyt (nowe taryfy za ciepło, wodę i kanalizację, śmieci, prąd, gaz), a stopy procentowe jeszcze nie będą obniżane. Nie sądzę, że rynek wtedy tąpnie pełną szerokością, w końcu nieruchomości mają to do siebie, że dość długo dostosowują się do otoczenia – ale będzie to świetny moment do wyjmowania pojedynczych złotych strzałów. Docelowo jednak spadki będą widoczne w statystykach raczej w dalszej części 2023 roku (choćby i przez metodykę tworzenia takich statystyk).

Rynek pierwotny

Na rynku pierwotnym nie oczekuję tak głębokich przecen co na rynku wtórnym – a przynajmniej w najbliższych miesiącach. Rynek pierwotny wprawdzie potrafi reagować znacznie szybciej na sytuację, podnosząc ceny lub oferując rabaty, ale ze względu na bardziej skoncentrowaną i profesjonalną specyfikę tego segmentu (“zimna krew”) i większe uzależnienie od kosztów wytworzenia w początkowym okresie nie spodziewałbym się rewolucji.

W najbliższych statystykach (przełom I i II poł. 2022) zobaczymy stagnację cen ofertowych i być może transakcyjnych, zarówno ze względu na spadek popytu na mieszkania deweloperskie (głównie przecież kredytowane), jak i na ustabilizowanie się, a nawet i punktowe spadki kosztów materiałów i wykonawstwa – w trwających już projektach obserwujemy już pojawiające się rabaty, a nowe oferty niekoniecznie będą wprowadzane na rynek ze znacznie wyższym pułapem cen niż te z początku roku.

Dopiero w drugiej połowie 2022 roku i na początku 2023 moglibyśmy się spodziewać szerszych spadków cen mieszkań i domów w segmencie ekonomicznym (tania i średnia półka cenowa, gorsze lokalizacje, dominacja klienta kredytującego się nieomal na maxa) o ok. 5-15% (przeciętna skala rabatowania), jednakże w segmencie wyższym, gdzie dominuje typowo klient gotówkowy (albo ten z dużą zdolnością kredytową) skala przecen może być symboliczna. Dopiero w 2023 i 2024 roku moglibyśmy się spodziewać istotniejszych przecen rzędu 15-25% pod warunkiem wystąpienia co najmniej jednej lub kilku z poniższych przesłanek:

- spadek cen materiałów (dalsze spadki cen stali, spadki cen cementu, materiałów instalacyjnych, materiałów izolacyjnych, stolarki etc. na skutek spadków cen surowców, energii i spadku ogólnego popytu),

- spadek cen wykonawstwa (na skutek zapaści popytu na usługi firm budowlanych wskutek redukcji liczby budowanych mieszkań, co będzie odczuwalne najwcześniej w 2023 roku),

- spadek cen gruntów (na skutek spadku popytu na nowe grunty wywołany tym, że deweloperzy zmniejszają obecnie liczbę uruchamianych nowych projektów do minimum).

O ile w gruntach można byłoby się spodziewać szybkich spadków, o tyle ze względu na “lepkość”* cen materiałów (np. choćby ze względu na wysoki udział kosztów energii w ich cenach, które najpewniej tak szybko nie spadną) i usług budowlanych (przynajmniej do czasu kompletnej zapaści budowlanej), ceny na rynku pierwotnym przez najbliższe kwartały będą raczej spadać wolniej oraz i pogłębiać premię cenową wobec rynku wtórnego. W ekstremalnej sytuacji może to doprowadzić – przynajmniej przejściowo – do sytuacji, w której rynek pierwotny stanie się ekskluzywny i wykluczający, bo będzie znacznie droższy od większości rynku wtórnego, a dominować na nim będzie najbardziej zamożny klient. Klient z segmentu ekonomicznego i mainstreamowego będzie musiał ograniczyć się do rynku wtórnego, który będzie tańszy. W Polsce może się to wydawać dziwne, bo jeszcze rok temu nawet osoba z minimalnym wynagrodzeniem mogła kupić “kwadrat” u dewelopera (dzisiaj średnie wynagrodzenie może nie wystarczyć), ale na Zachodzie jest to typowy trend od lat. A jak będzie to zobaczymy.

* mniejszą skłonność cen spadków aniżeli do wzrostów, szczególnie obserwowalna w przypadku płac.

Obszary ryzyka prognozy

Byłbym oszustem – lub co najmniej idiotą – gdybym utrzymywał, że moja prognoza jest najlepsza i jedyna prawidłowa na świecie. Ci z Was, którzy znają rachunek prawdopodobieństwa wiedzą, że szanse trafienia z punktową prognozą w cel jest równe 0. A ekonomia i rynki – także nieruchomości – są tak skomplikowane (zwłaszcza z wojną na głowie), że tym bardziej nie można być 100% pewnym tego, co się wydedukowało – mimo najszczerszych chęci. Ale wiele lat pracy zawodowej w budowie prognoz i analiz nauczyło mnie rozwiązywania tego problemu poprzez budowę alternatywnych scenariuszy i znajomość ewentualnych obszarów ryzyka – wystąpienia innych parametrów niż zakładałem.

Oczywiście wszystko może pójść kompletnie inaczej myśleliśmy, ale spróbujmy wymienić najistotniejsze parametry lub zmienne, które warto obserwować i analizować. Są to:

- Skala recesji w Polsce i na świecie – wiele prognoz, w tym moja, zakłada nadchodzącą łagodną recesję. Co by było, gdyby skala hamowania gospodarki była większa niż myśleliśmy i czeka nas prawdziwy kryzys (a nie taki mini, jak w 2009)? Co by było, gdyby jednak udał się tzw. soft landing i podwyżki stóp procentowych oraz wojna nie wywołały recesji?