Rynek mieszkaniowy w Q3 2022 zamarł – zgodnie z naszymi lipcowymi przewidywaniami. Kolejne raporty potwierdzają, ze sprzedaż mieszkań idzie w dół, akcja kredytowa osiągnęła minimum, nastroje konsumentów trą po dnie i nawet “nigdy nie spadające” ceny mieszkań zaczynają maszerować na południe. “Uderz w stół, a nożyce się odezwą” – jest na tyle źle, że deweloperzy, jak i banki zaczynają prosić KNF o pomoc. Co to oznacza dla nas inwestorów? O tym i o pewnej niespodziance opowiedziałem w webinarze dla moich subskrybentów, który odbył się 2. listopada (wszystkie nagrania już dostępne)!

Co znajdziesz w tym poście?

- Krótki komentarz rynkowy na Q3 2022

- Nagrania webinaru “W górę czy w dół? Gdzie jest dzisiaj rynek nieruchomości” – edycja listopad 2022

Ten artykuł należy do kategorii “W górę czy w dół?” – zobacz więcej!

Krótki komentarz rynkowy na Q3 2022

Budując tło do naszych webinarów zawsze staram się podsumować i przefiltrować dla Was szereg raportów., żeby z gąszczu cyferek i szumu newsów wydobyć zauważalne trendy. Tym razem analiza sytuacji na rynku nieruchomości będzie znacznie krótsza w porównaniu do ostatniej epopei, która tłumaczyła wiele zjawisk i założeń 🙃 (LINK) – ale to nie znaczy, że będzie mniej jest treściwa! Zresztą wokół tego będzie kręciła się nasza niespodzianka… Ale do rzeczy.

Sytuacja w ekonomii

Okres powakacyjny przyniósł pogłębienie kilku kluczowych trendów, które obserwowaliśmy już od miesięcy:

Inflacja – wzrost cen dóbr i usług konsumpcyjnych osiągnął we wrześniu 2022 kolejny szczyt na poziomie 17,2% rok do roku i co więcej uległ przyspieszeniu (1,6% mdm). Głównymi driverami przyspieszenia inflacji były ceny nośników energii oraz ceny żywności – częściowo napędzane słabnącą złotówką (we wrześniu kursy USD i CHF przebiły 5 PLN, a EUR też się zbliżył do 4,9 PLN). Miało to miejsce mimo spadków cen paliw. Coraz wyższa była także inflacja bazowa po wyłączeniu powyższych (10,7% rdr i 1,4 mdm), potwierdzająca rozlewanie się presji cenowej na szeroką gospodarkę grożąc ryzykiem jej utrwalenia. Podobnie wysokie odczyty są odnotowywane w innych gospodarkach na świecie. Nadchodzące miesiące nie będą zapewne lepsze, bo duża część podwyżek cen energii elektrycznej czy gazu jest rozłożona w czasie – mimo wprowadzenia ustawowych ograniczeń będziemy płacić jeszcze więcej za energię. Jedynym pozytywnym sygnałem w tym obszarze jest dalsze hamowanie dynamiki cen produkcyjnych, którego pochodną są np. spadki cen ropy i stali.

Stopy procentowe – mimo przyspieszania inflacji i słabnięcia złotówki Rada Polityki Pieniężnej zdecydowała się podnieść stopy tylko na wrześniowym posiedzeniu o kosmetyczne 25 pb do poziomu 6,75% i wstrzymując się w październiku od dalszych ruchów. Większość członków RPP z prezesem Glapińskim uznała bowiem, że taki poziom może być już destrukcyjny dla gospodarki i powinien wystarczyć do zbicia inflacji (co przynajmniej na rynku nieruchomości jest obserwowane) – czeka również na listopadową projekcję inflacji. Rynki finansowe odmiennie oceniają tę perspektywę, co objawia tym że obecnie WIBOR 3M notowany jest na poziomie 7,4%, krzywe FRA i IRS podniosły się do ponad 8% a przewidywany okres utrzymywania podwyższonych stóp procentowych został wydłużony. Jednym z czynników wpływając na tę sytuację jest ryzyko braku wypłaty funduszy UE dla Polski, co powoduje również wzrosty rentowności polskich obligacji skarbowych do prawie 9%. Można różnie oceniać i interpretować decyzję RPP (i wewnętrzny konflikt w Radzie), ale obiektywnie pokazuje to, że w grze mamy kilka scenariuszy dla stóp procentowych – nie mniej ten mówiący o szybkich obniżkach stóp staje się coraz mniej prawdopodobny. Opowiem o tym podczas webinaru. Jeśli popatrzycie w kalendarz to zobaczycie, że webinar będziemy przeprowadzać przed listopadowym posiedzeniem RPP – ale to zabieg celowy! Po posiedzeniu zrobimy podsumowanie decyzji i projekcji inflacji – sprawdzimy który scenariusz może się realizować.

Rynek pracy i koniunktura przedsiębiorstw – wbrew obawom RPP o wywołanie recesji rynek pracy był w ostatnim kwartale w sytuacji rozgrzania – dynamika przeciętnych wynagrodzeń wyniosła 14,5% rdr (rekordowo dużo, choć poniżej inflacji), a zatrudnienie wzrosło o 2,3% rdr – podobnie liczba otwartych ofert pracy nadal utrzymuje wysoki poziom. Nie mniej na horyzoncie pojawiają się już sygnały zwolnień pracowników lub ograniczania czasu pracy w związku ze spadkiem popytu, czy skokowym wzrostem kosztów produkcji – liczba zatrudnionych od dwóch miesięcy nieznacznie spada. Dotyczy to między innymi budownictwa, produkcji materiałów budowlanych, czy zakwaterowaniu i gastronomii – co widać w badaniach koniunktury firm oraz dynamice wynagrodzeń w tych segmentach. Pokrywa się to z lipcowymi prognozami NBP, które upatrywały wzrostu bezrobocia w nadchodzących miesiącach.

Nastroje konsumentów – nie jest zaskoczeniem, że w takich okolicznościach negatywne nastroje udzielają się Polakom. Wskaźnik koniunktury konsumentów osiągnął w październiku najniższy poziom w historii, gorszy niż w trakcie pandemii Covid, czy kryzysu finansowego z 2008 roku. Obawy obywateli dotyczą inflacji, bezpieczeństwa pracy, czy sytuacji geopolitycznej. Efektem są rekordowo niskie wskaźniki dotyczące również dokonywania ważnych zakupów – a tymi są między innymi nieruchomości. Spada także bieżąca sprzedaż detaliczna w ujęciu realnym, gasząc jeden z głównych motorów polskiej gospodarki, przekładając się na prawdopodobny spadek dynamiki PKB (czekamy na wyniki za Q3).

Sytuacja na rynku nieruchomości

Pogarszająca się koniunktura gospodarcza wraz z radykalnym zacieśnieniem polityki monetarnej przyniosło również ochłodzenie na rynku nieruchomości:

Kredyty – w obszarze rynku kredytowego dość spodziewanie w okresie wakacyjnym zaliczone zostały kolejne poziomy spadku sprzedaży nowych kredytów do poziomów ostatnio notowanych w 2010 roku – wskutek wprowadzonych podwyżek stóp procentowych oraz rekomendacji KNF. W obszarze popytowym być może osiągnięte zostało dno, gdyż wrzesień przyniósł nieznaczny wzrost liczby wniosków wobec sierpnia 2022 – nie mniej były one na poziomie 32% popytu z września 2021 roku. Sytuacja na rynku kredytowym (a więc i w obszarze popytu na nieruchomości – zwłaszcza z rynku pierwotnego) jest na tyle zła, że z inicjatywą obniżki buforów bezpieczeństwa ustalonych przez KNF wystąpił zarówno Związek Banków Polskich, jak i Polski Związek Firm Deweloperskich. KNF ostrożnie podchodzi do takich zmian i póki co pewnie nie ma co oczekiwać odsieczy z tej strony. Jednocześnie wysoki poziom oprocentowania bieżących kredytów – mimo wakacji kredytowych – spowodował, że kredytobiorcy zaczęli nadpłacać posiadane kredyty (stan netto jest stabilny), nieznacznemu pogorszeniu ulega też jakość portfela kredytowego (głównie dotyczy to jednak kredytów denominowanych w CHF).

Popyt na nieruchomości – przy spadającej dostępności kredytów oraz pogarszającej się koniunkturze gospodarczej dość naturalnie spada popyt na nieruchomości – zarówno na rynku pierwotnym, jak i wtórnym. Jest to kontynuacja zresztą trendu, który podkreślaliśmy w Q2. W zależności od źródła danych, rynku oraz miasta głębokość spadku liczby transakcji wyniosła od 40% do 70%, potwierdzając. Q3 przyniósł jednakże pewną stabilizację sprzedaży na rynku pierwotnym, która jednakże wiązała się z działaniami na poziomie cenowym co zobaczycie poniżej. Aktywność popytowa jest jednoznacznie obniżona. Utrzymuje się też obniżony popyt w segmencie inwestycyjnym, a środki nadal szeroko trafiają do sektora bankowego (przy lokatach na poziomie 6-8%) oraz w mniejszym stopniu na detaliczne obligacje skarbowe (tutaj “górka” sprzedaży z Q2 po zmianie w ofercie MF powoli jednak przemija na rzecz popytu na lokaty).

Podaż nieruchomości – wskutek trwającego kolejny już kwartał spadków popytu, jak i spektakularnego wzrostu kosztów budowlanych, rynek pierwotny w Q3 2022 zareagował zmniejszeniem liczby uruchamianych budów (o 27% YTD) i wprowadzanych do oferty mieszkań (choć ta na koniec sierpnia 2022 jest wyższa od rok do roku o ok. 10%) – podobnie zresztą jak w obszarze aktywności budownictwa indywidualnego. Aktywność w obszarze uzyskiwania pozwoleń w ostatnich miesiącach spadła, ale w całym roku ogółem jest na poziomie 2021 roku – spada też popyt na grunty pod zabudowę. Statystyki dostępnych ofert pokazują jednak, że mimo obniżenia podaży łączna liczba ofert w obrocie utrzymuje się na rekordowych poziomach od czerwca. Gorszym sygnałem jest zauważalne wydłużenie okresu zamieszczania ofert raportowany przez OtoDom do ponad 75 dni (z dotychczasowych 60 dni). Poza wymienionymi aspektami ograniczonej zdolności kredytowej sygnalizuje to być może zjawisko odkładania popytu, nawet wśród osób będących w stanie finansowo je zrealizować.

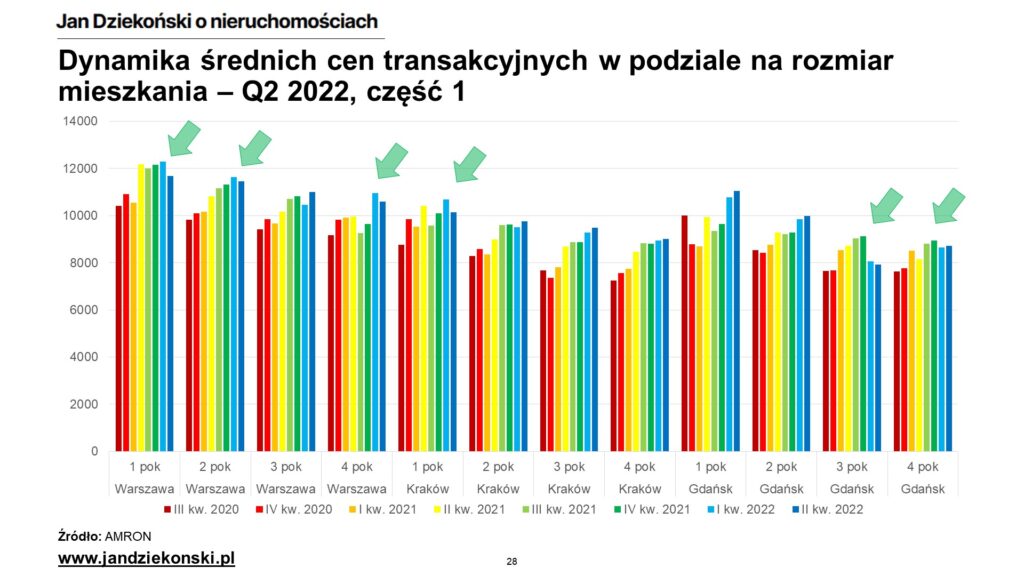

Ceny nieruchomości – trudne otoczenie rynkowe zaczęło – zgodnie z naszą prognozą z lipca 2022 – przynosić skutki po stronie cenowej. Tak jak przewidywaliśmy, ruchy cenowe zaczęły się odbijać się najpierw w stabilizacji cen transakcyjnych w Q2 2022 (opublikowanych po naszej projekcji), a obecnie także w spadkach nominalnych cen transakcyjnych na rynku pierwotnym – na rynku wtórnym proces ten wymaga więcej czasu na dostosowanie zachowań sprzedających do rzeczywistości. Z pierwszych szacunków takich instytucji jak AMRON, czy PKO BP za Q3 2022 wyłania się obraz początku korekty. Wg danych PKO BP nominalne ceny transakcyjne na rynku pierwotnym w 6 największych miastach wzrosły w Q3 o kosmetyczne 0,9% qdq – w pozostałych 10 miastach wojewódzkich spadły o 5%. Wg szacunków AMRON średnia cena mieszkań (RP i RW) wzrosła istotnie tylko we Wrocławiu (2,2% qdq) i Warszawie (0,9% qdq) – w Poznaniu pozostała niezmieniona, a w pozostałych dużych miastach (Gdańsk, Kraków, Łódź, Katowice, Bydgoszcz) spadały o 2-3% – część tego efektu to niewątpliwie zmiana struktury sprzedaży, ale pełne dane za Q2 już pokazywały spadki w ramach segmentów rynku. Hamowanie oczekiwań sprzedających potwierdzają też dane nt. cen ofertowych OtoDom i innych portali. Należy nadal oczekiwać, że sprzedający deweloperzy będą szybciej dostosowywać ceny do bieżących warunków rynkowych (ale też możliwości wynikających z kosztów budowlanych). Rynek wtórny będzie reagował z większą inercją na sytuację rynkową, choć przy obecnej negatywnej koniunkturze i otoczeniu trudno obecnie oczekiwać poprawy w tym segmencie. Czekamy pod tym względem na kolejne kluczowe źródła danych (AKTUALIZACJA: pod TYM LINKIEM znajdziecie nowe dane NBP 😁).

Segment najmu i czynsze – jedynym segmentem rynku nieruchomości mieszkalnym o zauważalnie dobrej koniunkturze był segment najmu. Mimo trwającego od maja odpływu uchodźców z powrotem do Ukrainy (bilans wjazdów i wyjazdów ustabilizował się na poziomie 1,8 mln osób, a liczba osób w bazie PESEL po korekcie o wyjazdy spadła do 1,0 mln osób) liczba ofert najmu utrzymywała się w pobliżach minimów z końca 2021 roku, przy bardzo szybkim obrocie ofert oraz dużym wzroście ofertowych stawek czynszów – od 20% do 50% w zależności od miasta (choć słyszeliśmy anegdotyczne podwyżki o ponad 100%, oferty wynajmu pokoju za 2000 PLN lub kawalerki za 3000 PLN). Mimo tak radykalny wzrostów czynszów potwierdziło się wysokie tempo najmu w “wysokim sezonie” 2022 i mocny spadek pustostanów do historycznych minimów – napędzany nie tylko sezonowym popytem studenckim, ale również niską dostępnością zakupową mieszkań. Dynamika czynszowa w tym obszarze pozwoliła na “nadrobienie” spadków z 2020 roku, jednakże dalsza progresja czynszów w takim tempie po Q3 2022 może być utrudniona przez ograniczenia finansowe najemców – w opinii ekspertów wskazywane jest ryzyko wzrostu zaległości płatniczych najemców “postawionych pod ścianą”. Jednocześnie mimo wzrostów czynszów rentowność najmu pozostaje na niskich poziomach poniżej oprocentowania kredytów, obligacji skarbowych i najlepszych lokat.

Zaproszenie na kolejny odcinek webinaru “W górę czy w dół? Gdzie jest dzisiaj rynek nieruchomości”

W takim otoczeniu pojawia się pytanie w co i jak inwestować? O tym oraz o pewnej niespodziance opowiedziałem na szóstym spotkaniu w ramach webinarów “W górę czy w dół? Gdzie jest dzisiaj rynek nieruchomości”, które odbyło się 2 listopada 2022. Wszystkie trzy odcinki nagrania są już dostępne na YouTubie i Spotify.

Część 1:

Możesz obejrzeć bezpośrednio na YouTube lub poniżej:

Jeśli wolisz podcast, to możesz go odsłuchać na Spotify lub poniżej:

Część 2:

Możesz obejrzeć bezpośrednio na YouTube lub poniżej:

Jeśli wolisz podcast, to możesz go odsłuchać na Spotify lub poniżej:

Część 3:

Możesz obejrzeć bezpośrednio na YouTube lub poniżej:

Jeśli wolisz podcast, to możesz go odsłuchać na Spotify lub poniżej:

Jeśli chcesz otrzymać te nagrania lub dołączyć do kolejnych takich spotkań, to zapraszam do zapisu na mój newsletter 😊

Podczas webinaru:

💰 przedyskutowaliśmy sytuację makroekonomiczną w Polsce i na świecie,

🏠 przyjrzeliśmy się sytuacji na rynku nieruchomości mieszkalnych,

🔮 zaktualizowaliśmy krótko- i średnioterminowe scenariusze rozwoju dotyczące powyższych czynników

🧭 spróbowaliśmy odpowiedzieć na pytanie, w którą stronę może zmierzać rynek?

🧐 opowiedziałem o tym jak dostosowuję do otoczenia moją strategię inwestycyjną,

🎤 A na koniec odbyliśmy sesję pytań i odpowiedzi!

Podobnie jak w poprzedniej edycji, webinar live był wydarzeniem ekskluzywnym dla moich stałych czytelników i fanów. Link do udziału w nim na żywo otrzymali wyłącznie subskrybenci mojego newslettera. Nagranie zostanie udostępnione później do obejrzenia szerszej publiczności – ale dopiero po dłuższej, kilkutygodniowej przerwie.

The form you have selected does not exist.

Szukasz profesjonalnych analiz o rynku nieruchomości? Poznaj FLTR

Jeżeli poza wiedzą o nieruchomościach szukasz profesjonalnych analiz o rynku nieruchomości – analiz cen, scenariuszy i prognoz trendów, analiz konkurencji oraz rekomendacji strategicznych – to mój nowy portal FLTR.pl jest dla Ciebie!

FLTR to cotygodniowy, subskrypcyjny newsletter, którego rolą jest dzielenie się czystą i obiektywną wiedzą wynikającą z danych, analiz, czy konsensusu ekspertów – bez reklamy, PRu, naganiania, szkoleń i clickbaitów.