W zeszłą środę NBP opublikował najnowsze dane na temat cen ofertowych i transakcyjnych mieszkań w Polsce. Oznacza to, że już niebawem będę gotowy na webinar o bieżącej sytuacji rynkowej! Ale nawet bez kompletu danych już dzisiaj to, o czym piszę od 5 miesięcy, zaczyna być widoczne gołym okiem w danych. Część rynku hamuje i następuje jego rozwarstwienie. Czy korekta cen może stać się rzeczywistością?

Dane cenowe NBP za Q1 2021

Wprawdzie dane cenowe to tylko jedna ze składowych mojej cokwartalnej analizy “W górę czy w dół. Gdzie jest dzisiaj rynek nieruchomości” (poprzednią edycję znajdziesz TUTAJ, a komentarz do czytania danych cenowych jest TUTAJ), ale pewne wnioski można już wyciągać. Kilka szybkich spostrzeżeń:

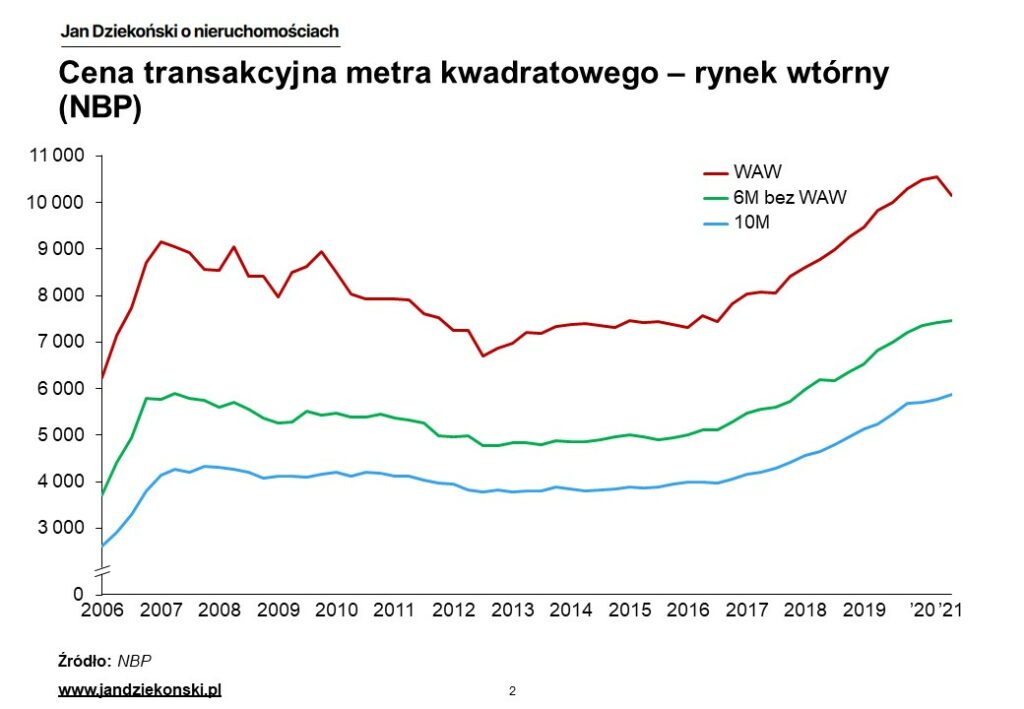

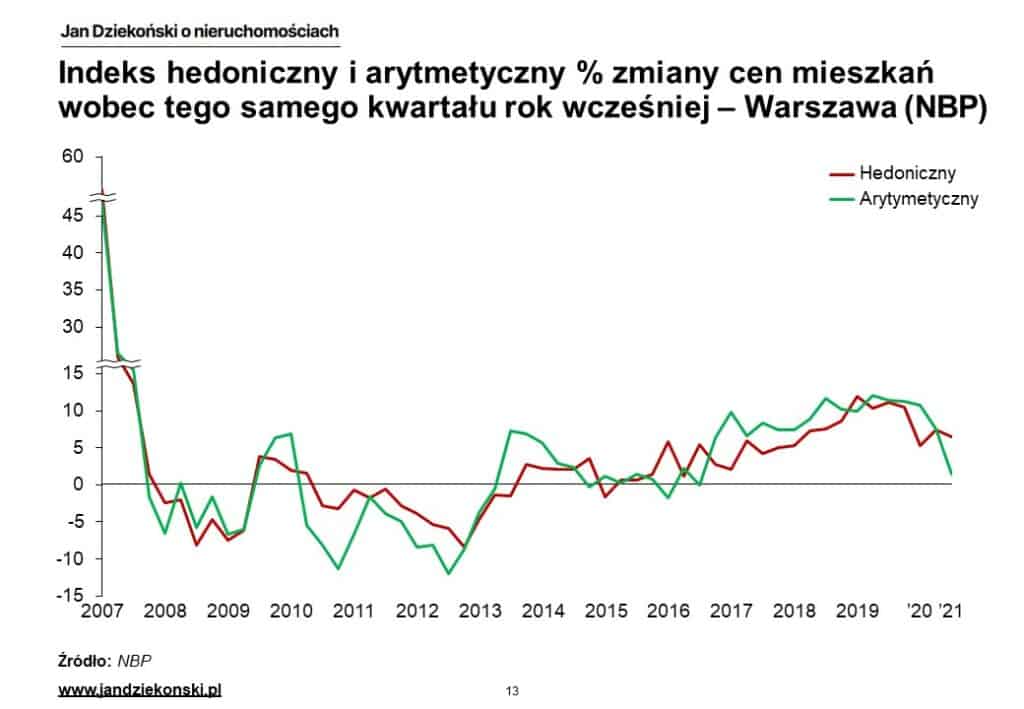

Dynamika rynku wtórnego (tj. większej części rynku mieszkaniowego w Polsce, łączącego zarówno konsumentów, jak i inwestorów szukających mieszkania na wynajem i fliperów) mocno wyhamowała. Roczny indeks wzrostu cen transkacyjnych w Warszawie spadł do 1%, a w mniejszych miejscowościach spadł do 7-8% (przypomnijmy, że inflacja CPI w kwietniu wyniosła 4,3% r-d-r, a HICP 5,1%!), hamując z przed-COVIDowego poziomu 13-14%.

Średnie ceny na rynku wtórnym w części miast spadły względem poprzedniego kwartału – w Warszawie (o 3,9%), ale też w Poznaniu, Rzeszowie, czy Łodzi. Wprawdzie z wyjątkiem Poznania ceny te są powyżej poziomów sprzed roku, ale biorąc pod uwagę przyspieszającą inflację nie jest to wielkim pocieszeniem. Miastami, które utrzymały wysoką dynamikę były Lublin, Kraków oraz Szczecin. Jednak poza Lublinem inflacja w pierwszym kwartale 2021 roku pobiła wzrost cen mieszkań…

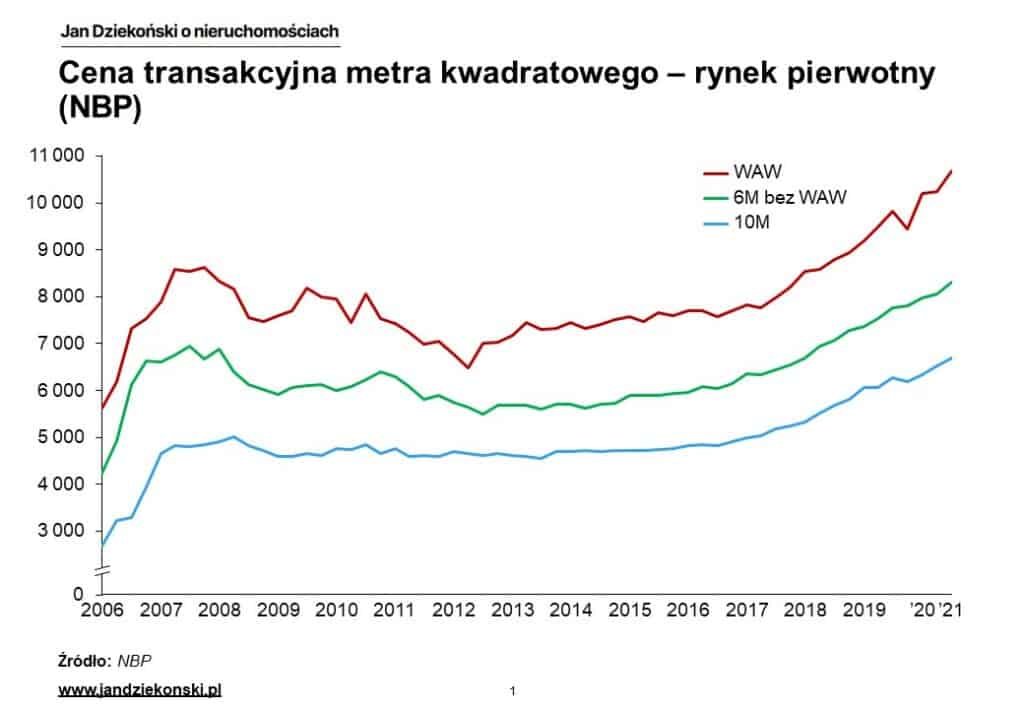

Na rynku pierwotnym, który jest rynkiem mniej sprofesjonalizowanym po stronie kupujących (częściej kupują na nim osoby nabywające pierwszą nieruchomość w życiu, konsumenci, a rzadziej inwestorzy), skala hamowania była mniejsza. Praktycznie wszystkie rynki przyrosły cenowo o ok. 7-8% rok do roku. Jest to mniej niż 10-12% wzrostu w 2019 roku, ale nadal ponad rynkiem wtórnym.

Kilka wniosków z krótkiej analizy

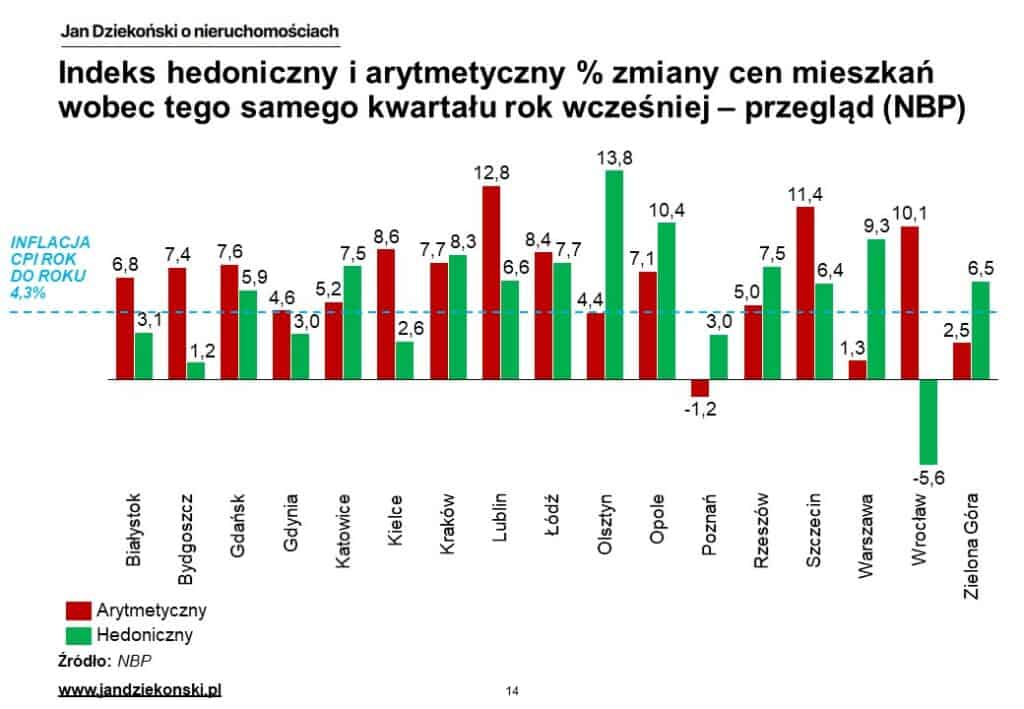

Następuje potrójne rozwarstwienie cen! Po pierwsze, rozwarstwiają się ceny pomiędzy różnymi klasami jakości mieszkań na rynku wtórnym, co pokazuje tzw. indeks hedoniczny (wg NBP jest to taka “czarna skrzynka” biorąca pod uwagę jakość i rozmiar mieszkań – podobno działa, ale szczegółów nie znam). O ile indeks oparty o średnią arytmetyczną cen (która może być np. zaniżana przez wysyp starszych mieszkań o gorszym standardzie) mocno spadła, o tyle indeks hedoniczny obliczany przez NBP nie zaliczył aż tak silnego spadku. Jak to tłumaczyć? Mieszkania o lepszych parametrach (nowszy budynek, większy taras, lepszy widok za oknem – cechy pożądane w pandemii) trzymają cenę, a nawet rosną – przynajmniej takie wyjaśnienia dostaję od agentów nieruchomości (będę to zresztą teraz sprawdzać na własnej skórze). Oznacza to jednak, że mieszkania o gorszych parametrach (do remontu, starsze budynki, gorsze lokalizacje – w skrócie często będące mieszkaniami na wynajem) muszą obecnie nurkować cenowo w dół jak szalone (i takie odsłuchy ostatnio też dostaję). Jest to zapewne skutek problemów na rynku najmu mieszkań.

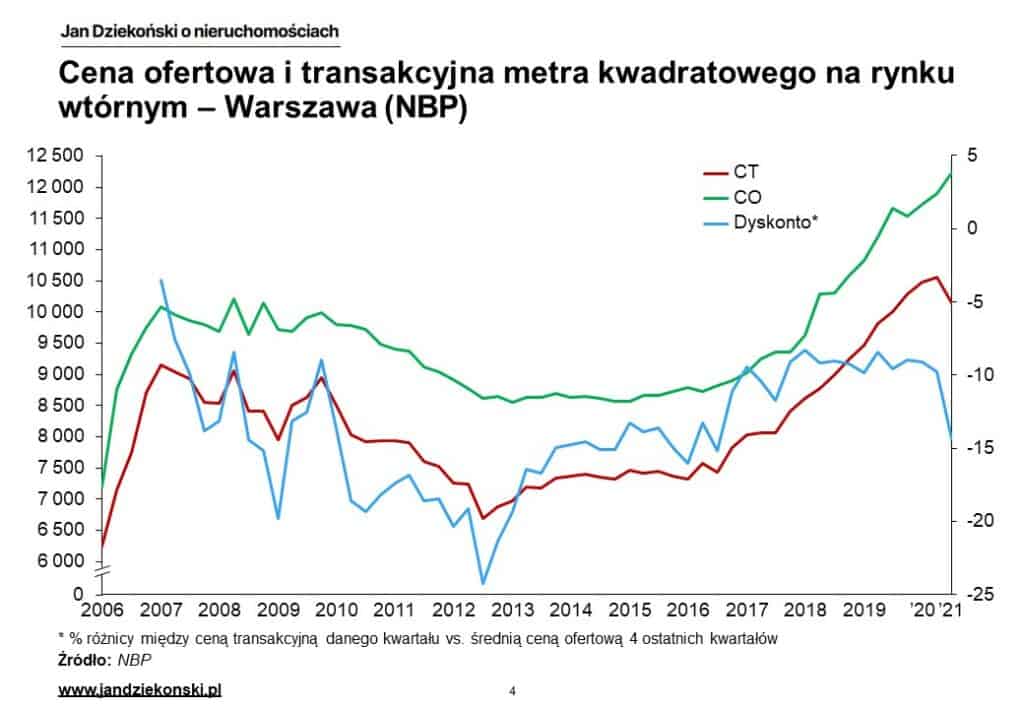

Drugie rozwarstwienie to rosnąca różnica między oczekiwaniami i osiąganymi cenami transakcyjnymi na rynku wtórnym (u mnie liczona jako cena danego kwartału vs. średnia ofertowa z ostatnich 4 kwartałów). W ostatnim kwartale różnica ta spadła z ok. 10% do 15%, czyli do poziomu z lat 2013-2016 albo lat 2007-2008 (chociaż pod tym względem najgorzej było w latach 2010-2012 – 20%). Może to wskazywać rosnącą różnicę tego, co trafia i zostaje w ofercie vs. to co faktycznie znajduje nabywców – a może to pokazuje oderwanie sprzedających i ich życzeń od rzeczywistości.

Trzecie rozwarstwienie to rosnąca różnica między rynkiem pierwotnym i wtórnym, zwłaszcza w rozgrzanych miastach. Różnica między cenami transakcyjnymi zawieranymi przez deweloperów a rynkiem wtórnym wzrosła w zeszłym kwartale. Może to wynika z niskiej podaży deweloperów, czym tłumaczą oni wzrosty, a może wynika to z owczego pędu do “tezauryzacji” (w wolnym tłumaczeniu “chowaniem pieniędzy w mieszkaniach”) początkujących inwestorów – moim zdaniem jest to coś pomiedzy jednym a drugim, biorąc pod uwagę co się dzieje na rynku wtórnym lepszych mieszkań.

Czy to już kryzys?

Chyba jeszcze za wcześnie na odtrąbienie “kryzysu na rynku nieruchomości”. Dlaczego?

- Po pierwsze, jeden kwartał wiosny nie czyni (ekonomiści z reguły dopiero po drugim kwartale spadków PKB ogłaszają recesję gospodarczą).

- Po drugie, NBP w swoich danych często wprowadza korekty (3 miesiące temu raportowany był już spadek wg NBP, ale ceny zostały nieco zrewidowane w nowym raporcie).

- Po trzecie na razie mocno oberwał tylko wycinek rynku (wtórny, część miast, wybrane podsegmenty.

- Więc w skrócie, trzeba obserwować II kwartał 2021.

ALE! Nie byłbym też optymistą. Hamowanie rynku jest obiektywne i pewne, a dynamika cen niebezpiecznie zbliża się do inflacji. “Mit” o tym, że mieszkania zawsze chronią przed inflacją powoli jest obnażany, o czym mówiłem między innymi w TYM MATERIALE. A następuje to w sytuacji NAJTAŃSZEGO PIENIĄDZA w historii III RP. I jest też BARDZO PRAWDOPODOBNE, że stopy procentowe najpewniej zaczną być zwiększane w nadchodzących miesiącach – przed czym przestrzegałem w styczniu.

d– baaardzo podobna sekwencja zdarzeń miała miejsce w 2007-2008 roku. Jak ona wyglądała?

- Spadki rozpoczęły się w wybranych segmentach rynku wtórnego, przede wszystkim w Warszawie,

- Następnie spadki cen rozłały się na rynek pierwotny w Warszawie, jak też na rynki wtórne w kolejnych miastach,

- Wreszcie spadki dotknęły w ostatniej kolejności rynek pierwotny w mniejszych miejscowościach.

Czy tak będzie tym razem? Możliwe, ale dzisiaj nie pozostaje nic innego jak jeszcze poczekać… Pełna, cokwartalna analiza sytuacji rynkowej już niebawem – czekam jeszcze na kilka wyników za Q1 2021 (zwłaszcza AMRON)… Jeśli chcesz być poinformowany o jego publikacji, zapisz się na poniższy newsletter 😄

Szukasz profesjonalnych analiz o rynku nieruchomości? Poznaj FLTR

Jeżeli poza wiedzą o nieruchomościach szukasz profesjonalnych analiz o rynku nieruchomości – analiz cen, scenariuszy i prognoz trendów, analiz konkurencji oraz rekomendacji strategicznych – to mój nowy portal FLTR.pl jest dla Ciebie!

FLTR to cotygodniowy, subskrypcyjny newsletter, którego rolą jest dzielenie się czystą i obiektywną wiedzą wynikającą z danych, analiz, czy konsensusu ekspertów – bez reklamy, PRu, naganiania, szkoleń i clickbaitów.

W odpowiedzi na “Ceny mieszkań Q1′ 2021 od NBP – czy zaczęła się korekta (NOWE WIDEO)?”

[…] Przegląd najnowszych danych o cenach transakcyjnych mieszkań wg NBP w I kwartale 2021 roku (omawiany w bieżącym przeglądzie prasy) – LINK […]