“Wielka Stopa” to mityczne zwierzę zamieszkujące Góry Skaliste w Ameryce Północnej (wg Wikipedii). Wielkie, groźne, wszystkożerne. Przez rdzennych Indian zwany Sasquatchem, przez Nepalczyków “Yeti“, Tybetańczyków “Kanguli”, a Mongołów “Ałmas”. Równie mitycznym zwierzęciem w ostatnim czasie stały się wysokie (wielkie?) 😉 stopy procentowe. Zapomnieliśmy jak to było, gdy na lokacie zarabiało się 5% rocznie – ba, 2% sprzed roku brzmi jak fikcja, analogicznie z kosztami kredytu. A szkoda, bo ten czynnik nagle może stać się bardzo realny.

W poprzednim wpisie “Ceny mieszkań w 2021 – pewny wzrost?” wymieniłem szereg czynników – niektórych o niskim prawdopodobieństwie, ale dużej sile – które mogłyby spowodować spadek cen nieruchomości. Pierwszą z nich był skokowy wzrost stóp procentowych. Nie wiem jak bardzo jesteś świadom tego, jak silnie świat aktywów finansowych jest powiązany ze sobą jednym prostym czynnikiem – stopami procentowymi. Ale zanim do tego przejdziemy, to zastanówmy się nad tym, czy ufać bankom centralnym?

W tym artykule dowiesz się o:

- Że “przecież stopy procentowe nie wzrosną”,

- Czy istnieją argumenty, że stopy jednak mogą pójść do góry?

- A może zerowe stopy procentowe to “nowa normalność”?

- Dlaczego stopy procentowe są tak istotne?

- Jakie wnioski z tego płyną dla Ciebie?

Niniejszy post to jeden z artykułów z “Ceny mieszkań w 2021 roku. Możliwe scenariusze.”. Nie uważam, że każdy ze scenariuszy, o których piszę, na pewno wystąpi. Chciałbym jednak uświadomić czytelnika, że przyszłość może być bardziej kolorowa, niż nam się wydaje.

“No tak, ale stopy nie wzrosną”

To najczęściej usłyszymy rozpoczynając dyskusję na temat stóp procentowych. “Przecież prezes NBP prof. Glapiński zapowiedział, że za jego kadencji stopy nie wzrosną, a nawet mogą zostać obniżone” (LINK 1 oraz LINK 2). Obvious, you stupid! 🤣 Oczywiście, że tak musi mówić, gdyż na tym polega polityka (również monetarna)! A to co będzie się robić, to już kompletnie inna para kaloszy.

Prowadząc jakąkolwiek politykę trzeba z pełną dozą przekonania twierdzić, jaka ona będzie, gdyż inaczej rynki, wyborcy, pracownicy nam nie uwierzą – (nomen omen o tym prof. Glapiński m.in. mówił na wykładach z Historii Myśli Ekonomicznej w SGH, na które uczęszczałem). “Strasząc” utrzymaniem niskiej (lub jeszcze niższej) stopy procentowej prezesi banków centralnych mówią do nas “bierzcie kredyty, rozwiązujcie lokaty, wydawajcie pieniądze, bo stopa będzie niska”. I to robimy – wydajemy pieniądze, realizując cele tychże banków centralnych.

Dokładnie takie są cele polityki monetarnej banków centralnych, aby dwoma dźwigniami – “drukowaniem” pieniędzy oraz poziomem stopy procentowej – kształtować inflację, a pośrednio również poziom aktywności gospodarczej. Gdybyśmy im nie ufali, myśląc “hej, to ściema, ja wezmę kredyt, a oni stopy zaraz podniosą stopy i będę w lesie”, to nie zrealizujemy tego, do czego nas banki zachęcają. Proste.

To na co nie zwracamy uwagi, to to, że banki centralne mogą zachować się zupełnie inaczej niż zapowiadają.

Czy na pewno powinniśmy zakładać, że stopy procentowe nie wzrosną?

Sam prezes NBP przyznaje, że utrzymanie lub obniżenie stóp procentowych zależy od realizacji określonych uwarunkowań ekonomicznych. Czyli odpowiedni “układ gwiazd” może doprowadzić do sytuacji przeciwnej. Jakie to mogą być układy?

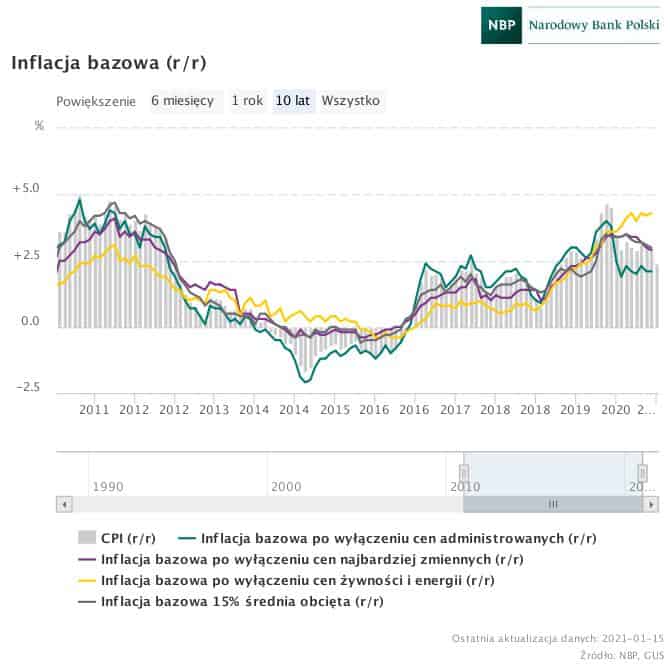

- Bardzo wysoki poziom inflacji – przekraczający istotnie i trwale cel inflacyjny NBP (górna granica to 3,5%) stymulowany kolejnym wzrostem płacy minimalnej (w styczniu wzrosła ona do 2800 PLN brutto, co stanowi wzrost o 7,7%); utrzymujący się dynamiczny wzrost cen surowców, zwłaszcza paliw, od ich dołka w 2 kwartale 2020 (LINK); kilkanaście nowych podatków i quasi-podatków, od małpek, po energię elektryczną; słabnący kurs złotówki, który zwiększa ceny wszystkich importowanych dóbr i koszt spłacania zadłużenia zagranicznego; czy wreszcie po prostu wysoki popyt wskutek odłożonych oszczędności, dobra sytuacja gospodarcza i niskie bezrobocie stymulujące wzrost cen (inflację). Wprawdzie ostatni odczyt inflacji CPI był niski, ale jedna jaskółka wiosny nie czyni, po drugie inflacja bazowa i jej składowe mają się niestety gorzej, a perspektywy inflacji niestety są nadal negatywne;

- Wzrost stóp procentowych w kluczowych gospodarkach świata – wyższe stopy w innych krajach (podniesione z podobnych względów o których tu piszemy – np. wysoka inflacja) względem Polski oznacza odpływ kapitału z polskiego rynku i dalszy spadek notowań złotówki. Jeszcze bardziej stymulowałoby to punkt o inflacji powyżej, a na zachowanie tychże banków już prezes NBP nie ma wpływu;

- Słabość finansowa polskich banków – wyniki finansowe banków silnie zależą od poziomu stóp procentowych i tzw. wyniku odsetkowego, jakie banki generują. Przy niskich / spadających stopach procentowych wyniki te spadają – a w ślad za nimi wyniki finansowe banków (i ich notowania – PATRZ TU). To dlatego banki podnoszą opłaty i prowizje, żeby zrekompensować swoje straty. Jeżeli do niskich stóp procentowych pojawi się jakiś dodatkowy czynnik – np. pogarszające się wskaźniki niespłacanych kredytów; koszty systemowe upadłości kolejnych banków (przejęcie Idei można potraktować jako “pół-upadłość”, a kolejny w kolejce do golenia jest Getin), to może się okazać, że banki będą musiały przykręcić kurki z kredytami – a wtedy będzie już nieciekawie…;

- Prezes NBP może przestać być prezesem NBP, a na jego miejsce powołana zostanie osoba o odmiennym podejściu do polityki monetarnej;

- Wreszcie, miną dwa lata, straszak NBP dojdzie do końca i być możne po prostu nadejdzie czas odejścia od polityki zerowych stóp procentowych…

Na końcu tego artykułu w sekcji “Co warto jeszcze przeczytać” polecam kilka filmów i artykułów na temat inflacji, stóp procentowych i generalnej mechaniki walki z kryzysami gospodarczymi

A może zerowe stopy procentowe to “nowa normalność”?

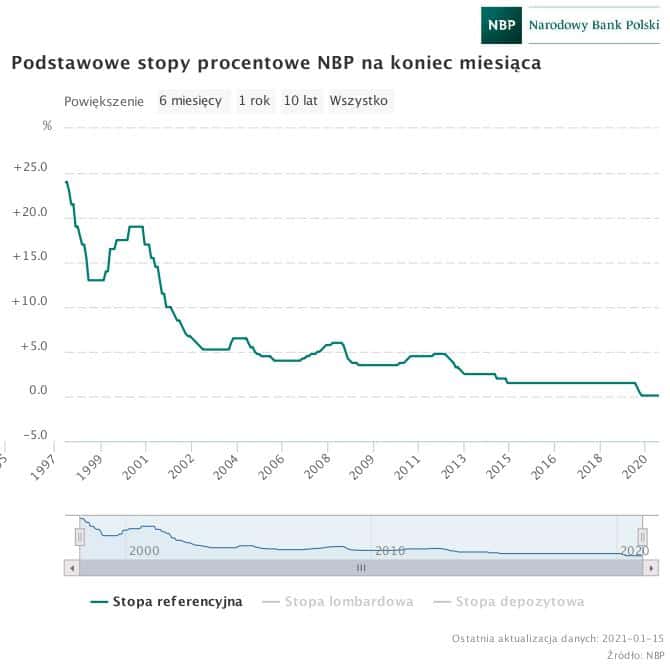

Ok, wiemy, że gospodarka i różne mechanizmy nie działają jak nas kiedyś uczono a wiele dawnych prawideł świata na chwilę jest zawieszonych – począwszy od wymuszonej pracy zdalnej, bo zachwianie typowych wskaźników ekonomicznych. W efekcie mamy zerowe stopy procentowe – najniższe w polskiej historii. Może to w takim razie “nowa normalność?

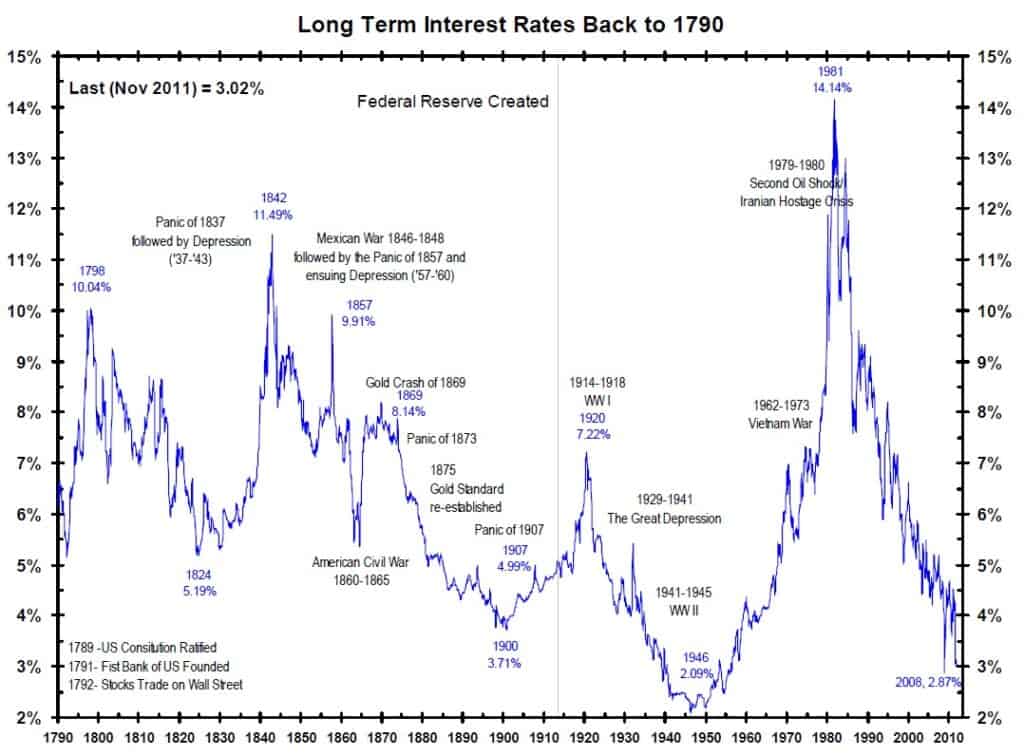

Być może, ale jeśli zapomnimy na chwilę o tym, że Polska jest najważniejszym pępkiem świata i rozejrzymy się dookoła, to ujrzymy fakt, że zerowe lub bliskie im stopy procentowe to nie novum. Najdłuższe szeregi czasowe, jak zwykle, znajdziemy dla Stanów Zjednoczonych. I co one nam mówią? W latach 40-tych stopa rezerwy federalnej wynosiła ok. 2% i była pokłosiem zarówno Wielkiego Kryzysu lat 30-tych, jak i później II Wojny Światowej. Co było później (i wcześniej) – zobacz poniżej.

Niestety fakty są takie, że w ostatnich ponad 200 latach okresów ze stopami procentowymi w USA poniżej 3% było może 15 lat (mniej niż 10%). Nasuwa się pytanie – czy ostatnia dekada to “nowa normalność”, czy tylko chwilowa przerwa od dawnych reguł?

A dlaczego te stopy są takie ważne?

Być może przekonałem Ciebie do zaakceptowania możliwości – nawet niewielkiej – że stopy procentowe (a więc i oprocentowanie depozytów i kredytów) wrócą do dawnych poziomów 2, 3, 5 i więcej procent. So what zapytasz, co to ma wspólnego z cenami mieszkań? Ano bardzo dużo i śmiem twierdzić, że nie odczuliśmy spadków cen nieruchomości w COVIDowym 2020 roku w przeważającej mierze za sprawą stóp procentowych.

Stopy procentowe mają nie tylko bezpośredni (pierwszego rzędu) wpływ na rynek nieruchomości – poprzez regulowanie kosztu kredytu hipotecznego. Efekt ten jest znacznie silniejszy i obejmuje tzw. efekty drugiego i trzeciego rzędu (pośrednio wpływające na rynek, wzmacniające efekty bezpośrednie). Dlaczego?

- Taniość kredytów. Pierwszym i bardzo bezpośrednim efektem niskich stóp procentowych jest spadek kosztów kredytów. Odczułem to bardzo mocno na własnej skórze, gdyż oprocentowanie mojego kredytu hipotecznego oraz leasingu spadły o ponad 1,5 punkta procentowego, a w kieszeni zostało ponad tysiąc złotych więcej na potencjalne zakupy! Jednocześnie to samo mieszkanie z dnia na dzień stało się “tańsze” – gdyż kupujący kredytujący zakup może się cieszyć niższą stopą referencyjną WIBOR. Wszystko jest piękne, niestety nowi kredytobiorcy nie zawsze pamiętają o tym, że w ślad za spadkiem stóp procentowych wzrosły marże kredytów (wspomniane wyniki banków miały na to istotny wpływ), a dominująca część kredytów hipotecznych w Polsce ma stopę zmienną – i po wzroście stóp procentowych ich koszty z łatwością wzrosną;

- Oszczędności szukają nowych inwestycji. Ponieważ stopy wpływają na rentowność (lub jej brak) lokat i większości obligacji, regulują między innymi naszą skłonność do utrzymywania środków w bankach. Obecnie niskie stopy procentowe na świecie i Polsce “wygoniły” kapitał z bezpiecznych przystani w poszukiwaniu jakiejkolwiek zadawalającej rentowności. Część trafiła na rynek akcji, sztuki, Bitcoinów, czy czego tam jeszcze – w tym cześć na rynek nieruchomości wraz z tańszym niż uprzednio finansowaniem kredytowym. Wszystkie te sektory poczuły “wiatr w żagle” dzięki dodatkowemu popytowi, choć nie zawsze z uzasadnieniem – generując potencjalne bańki cenowe;

- Usztywnienie sprzedających. Niska rentowność lokat i obligacji to także inny aspekt – posiadacze aktywów (zwłaszcza nieruchomości) nie są specjalnie zmotywowani do ich sprzedawania, gdyż pojawia się proste pytanie: “sprzedam i co dalej zrobię z gotówką?” W obecnym otoczeniu sprzedający nie ma, poza sytuacjami noża na gardle, potrzeby szybkiego sprzedawania, a więc potencjalnie może to obniżać podaż (ale temat psychologii cen będzie na innego posta);

- Zachwianie wycenami mieszkań. Po trzecie, specyficznie w obszarze mieszkań na wynajem (które w ostatnich latach stanowią znaczą część popytu rynkowego w Polsce) wpływ stóp procentowych ma kolosalne znaczenie dla atrakcyjności cen mieszkań przy określonych poziomach czynszu i stóp procentowych. W dużym skrócie spadek czynszów jaki nastąpił (w niektórych miastach nawet o 5-15%) został z nawiązką zrekompensowany spadkiem oczekiwań co do stopy zwrotu (wyniósł on z reguły ok. 20-25%) – w efekcie mamy wzrost cen o około 5-10%. Ten artykuł w piękny sposób ukazuje jak moment lock-down’u obniżał czynsze, a mimo to ceny mieszkań rosły (w tle warto przypomnieć sobie, że obniżki stóp nastąpiły na przestrzeni marca i maja 2020 roku). Efekt ten jest widoczny również na rynkach akcji, gdzie akceptowalne wskaźniki P/E poszybowały do góry, a co jest wprost wynikową mechanizmów wyceny spółek.

Oczywiście to niejedyne stymulanty wzrostu cen nieruchomości w obecnej chwili (są to m.in. także wzrosty kosztów budowy nowych budynków, czy słabość polskiej złotówki oraz jeszcze niższe stopy procentowe za granicą ściągająca zagraniczny kapitał do Polski). Jednakże wszystkie powyższe mogą zniknąć jak za dotknięciem czarodziejskiej różdżki.

Pomyśl teraz co by się stało, gdyby stopy procentowe zostały nagle zwiększone? Dlaczego i kiedy mogłoby to nastąpić? Gdyby inflacja była nieakceptowalnie wyższa – bo do kolejnego wzrostu pensji minimalnych i nowych podatków dojdą drożejące surowce? A może gdyby inne kraje podniosły stopy, wywołując presję na kurs złotówki i odpływ kapitału? Jeden lub kilka czynników niestety bardzo prawdopodobnie uruchomiłoby domino spadków cen nieruchomości oraz innych aktywów.

Wnioski dla Ciebie

Obrazek który narysowałem jest dość smutny. Jeżeli dopuszczasz do siebie, że stopy procentowe mogą dość szybko wrócić na dawne poziomy, a ich wpływ na poziom cen nieruchomości jest tak istotny, jak ja to oceniam, to spadek cen mieszkań, i to dość istotny, jest niestety bardzo prawdopodobny (a nie jest to jedyne możliwe źródło ich spadku!). Co w takim razie robić?:

- Bądź ostrożniejszy przy zadłużaniu się. Jeszcze ostrożniej niż zwykle korzystaj z finansowania dłużnego ze zmienną stopą procentową – nie tylko w przypadku zakupu mieszkań w celu wynajmu, ale także dla flippingu czy projektów deweloperskich. Choć rata kredytu może dzisiaj wydawać się niższa niż jeszcze rok temu, to marże są wyższe. Jeśli stopy pójdą do góry to Twoje koszty znacząco wzrosną;

- Nie rzucaj się na ochłapy. Nie akceptuj niskich stóp (3-4%) zwrotu z mieszkań i innych aktywów “bo i tak to wyżej niż inflacja / depozyt”, nadal bądź wymagającym wobec tego co kupujemy i szukaj okazji rynkowych istotnie poniżej cen rynkowych (wiem, że to trudne, ale jak nie ma – to nie kupować!);

- Bądź sceptyczny w swoich inwestycjach. Ostrożnie wchodzić w ryzykowne / długoterminowe inwestycje o stałej stopie procentowej (pożyczki, obligacje prywatne, np. na flipy lub inwestycje deweloperskie, czy obligacje śmieciowe). Można znaleźć obecnie oferty pożyczek na 6-7% (kiedyś były na 10%), które mogą wydawać się atrakcyjne – ale tych kilka punktów nie jest warte podwyższonego ryzyka, a jeśli stopy procentowe wzrosną, to te inwestycje będą mizerne;

- Bądź gotowy do działania. Rozważ odłożenie spekulacyjnej gotówki, którą szybko możesz uruchomić, jeżeli rynki zaczną spadać – a nuż mam rację 😈

Co warto jeszcze przeczytać?

Chcesz dowiedzieć się więcej o tym, jakie są opinie na temat inflacji, stóp procentowych i mechanizmów gospodarczych? Rzuć okiem (lub uchem =) na poniższe media:

- Leon Podkaminer o źródłach wysokiej inflacji;

- Bankier.pl o tym skąd mogą popłynąć pieniądze na wzrost inflacji;

- Puls Biznesu o dziwnych zachowaniach oszczędzających;

- Maciej Samcik o tym jak Polacy walczą z inflacją;

- Bankier.pl o tym co podrożało, a co potaniało w 2020 roku;

- Maciej Samcik ponownie o tym, co podrożeje w 2021 roku;

- Puls Biznesu o odłożonych oszczędnościach i ich możliwym wpływie na gospodarkę.

Polecam także dwa poniższe filmy:

The Economist o tym jak inflacja w 2021 roku może wzrosnąć (8 minut):

Film autorstwa znanego tygodnika “The Economist” tłumaczy jak kiedyś zachowywała się inflacja oraz jej powiązania z bezrobociem i stopami procentowymi, a także o tym jak te relacje uległy zachwianiu w ostatnich latach. Wreszcie, na koniec autorzy zastanawiają się jak inflacja może się zachowywać się w kolejnych latach.

Ray Dalio o tym jak działa gospodarka (30 minut):

Film autorstwa star-inwestora Raya Dalio (nr 29 na liście najbogatszych amerykanów wg Fortune) tłumaczący w przystępny sposób o tym jak działają podstawowe mechanizmy gospodarcze, jak powstają kryzysy i jak z nimi można sobie radzić.

Moja prośba do Ciebie

Ponieważ dopiero zaczynam z moim blogiem, to jestem bardzo otwarty na Twoje uwagi na temat wpisów – może czegoś jest za mało lub jest zbyt płytko opisane – a może wręcz przeciwnie, jest zbyt skomplikowanie i za dużo? Zostaw swój komentarz pod tym postem, napisz do mnie maila, czy odezwij się przez FB, LinkedIn czy Insta!

Szukasz profesjonalnych analiz o rynku nieruchomości? Poznaj FLTR

Jeżeli poza wiedzą o nieruchomościach szukasz profesjonalnych analiz o rynku nieruchomości – analiz cen, scenariuszy i prognoz trendów, analiz konkurencji oraz rekomendacji strategicznych – to mój nowy portal FLTR.pl jest dla Ciebie!

FLTR to cotygodniowy, subskrypcyjny newsletter, którego rolą jest dzielenie się czystą i obiektywną wiedzą wynikającą z danych, analiz, czy konsensusu ekspertów – bez reklamy, PRu, naganiania, szkoleń i clickbaitów.

8 odpowiedzi na “Czy bać się wielkiej stopy?”

[…] NBP zostaną zwiększone (o tym dlaczego może to mieć miejsce szybciej niż za dwa-trzy lata TUTAJ), to rynek nieruchomości zareaguje bardzo szybko. Co więcej, rynkowe oprocentowanie polskich […]

[…] Przypomina to wszystko trochę jazdę samochodem kierując się wyłącznie widokiem we wstecznym lusterku. Myślimy, że wraz z zimą lód na drodze już się skończył, nie widząc (wraz z wiecznie zaskoczonymi drogowcami) nagłego ataku zimy oraz ślizgawki i muru wyrastających przed nami. W ostatniej chwili wciśniemy hamulec tylko po to, żeby wpaść w poślizg. Warto zastanowić się, co nas uczy w tym miejscu historia rynku nieruchomości – zarówno w Polsce w latach 2007-2013, ale też z takich rynków jak Hiszpania, czy USA w okresach boomu – ale też historia gospodarcza – czy stopy procentowe mogą być wiecznie na zerowym poziomie? […]

[…] Nie mniej, po kilku uspokajających zapewnieniach przewodniczącego amerykańskiego FED na rynkach giełdowych nastroje uległy poprawie i giełdy rosną ponownie. Ale oprocentowanie obligacji pozostało już na wyższym poziomie. W Polsce po raz pierwszy NBP przyznał, że inflacja będzie wyższa. Oczywiście prezes NBP nawija makaron na uszy, że stóp w jego kadencji nie zwiększy – ale ona kończy się raptem za rok. Mój komentarz na temat tego, co mówi NBP i czy stopy procentowe mimo wszystko mogą wzrosnąć TUTAJ. […]

[…] ostrożności. W szczególności obawia się podwyższenia stóp procentowych (podobnie jak ja TU oraz TU) oraz wysokiej (wręcz historycznie wysokiej) inflacji. Stąd rekomenduje doważanie […]

[…] 4%, a głosy dotyczące stopniowego zwiększania stóp procentowych przestają być odosobnione. Coś o czym wspominałem w styczniu przestaje być fikcją… A u mnie kampania nagrań i wystąpień oraz jeden przydługi, ale moim zdaniem arcy-ciekawy […]

[…] Niestety – po-covidowe szaleństwo konsumpcji i przyspieszenie gospodarcze, zwłaszcza w sytuacji, kiedy wszystko jeszcze nie wróciło do normy, oznacza realizację obaw z poprzedniego przeglądu prasy. Obawy o wysoką inflację stały się rzeczywistością. Wzrost cen na całym świecie, jak i w Polsce, stał się na tyle realny i wielowątkowy, że swoje zdanie na temat możliwości wzrostu stóp procentowych zaczęli zmieniać nie tylko amerykanie z Sekretarz Skarbu na czele, ale nawet tak “konserwatywne” w tym względzie osoby jak Prezes NBP, przy wtórze ekonomistów i osób z kręgów rządowych. Wzrost stóp procentowych staje się realnym scenariuszem, przed którym przestrzegałem już w styczniu! […]

[…] ALE! Nie byłbym też optymistą. Hamowanie rynku jest obiektywne i pewne, a dynamika cen niebezpiecznie zbliża się do inflacji. “Mit” o tym, że mieszkania zawsze chronią przed inflacją powoli jest obnażany, o czym mówiłem między innymi w TYM MATERIALE. A następuje to w sytuacji NAJTAŃSZEGO PIENIĄDZA w historii III RP. I jest też BARDZO PRAWDOPODOBNE, że stopy procentowe najpewniej zaczną być zwiększane w nadchodzących miesiącach – przed czym przestrzegałem w styczniu. […]

[…] Czy bać się wielkiej stopy i czy w 2021 roku na pewno można liczyć na wzrost cen nieruchomości […]