Analizy ekonomiczne to coś czym zajmuje się zawodowo od 15 lat. Jeśli dotychczas próby przewidywania przyszłości rynku nieruchomości było skomplikowane, to teraz to zadanie stało się wręcz karkołomne. Nowe wymiary komplikacji nadeszły wraz z rzeką uchodźców, czy niepewnymi konsekwencjami ekonomiczno-gospodarczymi. Ale nie ma co się poddawać – oto moja pierwsza analiza, dyskusja ze spekulacjami i pierwsze hipotezy na temat możliwych scenariuszy dla rynku nieruchomości w trakcie i po wojnie! Jest to też przydługa przygrywka do webinaru “W górę czy w dół”! 😁

AKTUALIZACJA: Doszedł nowy, ostatni rozdział!

Co znajdziesz w tym poście?

- Z jaką sytuacją na rynku nieruchomości wchodziliśmy w Q1 2022?

- Skutki wojny na otoczenie rynku nieruchomości

- Scenariusze post-wojenne

- Podsumowanie i scenariusze cen (NOWY ROZDZIAŁ!)

PS. Dziękuję Marko Sz. za korektę 😊 Dziękuję również wszystkim osobom, które podzieliły się swoimi spostrzeżeniami nt. obecnej reakcji rynku nieruchomości, między innymi Sylwii Żyndzie z Freedom Poznań, Alehowi Turowi, czy Hirkowi Kryście z Mzuri!

Obejrzyj analizę w formie nagrania!

Z jaką sytuacją na rynku nieruchomości wchodziliśmy w Q1 2022?

UWAGA: ten przydługi wstęp ma przybliżyć czytelnikowi sytuację rynkową przed wybuchem wojny, zwłaszcza w okresie 4. kwartału 2021 oraz styczna i lutego 2022. Jeśli chcesz od razu przeskoczyć do podsumowania i opisu skutków wojny na otoczenie rynku nieruchomości, to kliknij TUTAJ.

Opisując scenariusze na 2022 rok nie wiedziałem (mogłem tylko przypuszać) jak szybko przyjdzie nam się zmierzyć z czarnym łabędziem (a może jednak szarym nosorożcem) w postaci pełnowymiarowego i tak brutalnego konfliktu zbrojnego tuż na naszą granicą. Nawet pod koniec stycznia niespodzianki nie były aż tak szokujące. Czy ceny nieruchomości zwariują razem z czynszami najmu i szybszą inflacją? A może spadną wraz z ogólnym wzrostem pesymizmu? Pojawiło się ostatnio mnóstwo skrajnych projekcji. Nie ma mądrego, który odgadłby jakie będą skutki całej sytuacji – ale możemy pokusić się o różne scenariusze i parę analogii. Ale zacznijmy od przypomnienia sobie gdzie w ogóle byliśmy z wybranymi wskaźnikami nt. rynku nieruchomości tuż przed wybuchem tej zawieruchy.

Ten post trochę odsuwa w czasie kolejny webinar “W górę czy w dół? Gdzie jest dzisiaj rynek nieruchomości”, a pisałem go dla Was między innymi z Hali Gąsienicowej – od wybuchu wojny nie znalazłem chwili na solidną analizę, powstały przecież inne priorytety jak pomoc Ukraińcom (polecam kilka miejsc z pomocą, które zebrałem do kupy jeszcze na początku konfliktu i nadal je wspieram), a w tle wisiał nade mną egzamin. Po drugie, ze względu na skalę szoku poznawczego pewnie nawet za wcześnie byłoby na tego typu spotkanie i przemyślenia w tak krótkim czasie. Ale nie martwcie się – odbył się on po publikacji artykułu 29. marca 2022 (link poniżej)!

Pomijam też szczegółowy opis sytuacji ekonomicznej na przełomie 2021 i 2022 roku – omówiłem ją pokrótce w Prognozach na 2022 oraz aktualizacji na koniec stycznia, a samą wysoką inflację pomęczyłem w nagraniu poświęconemu rosnącym stawkom WIBOR.

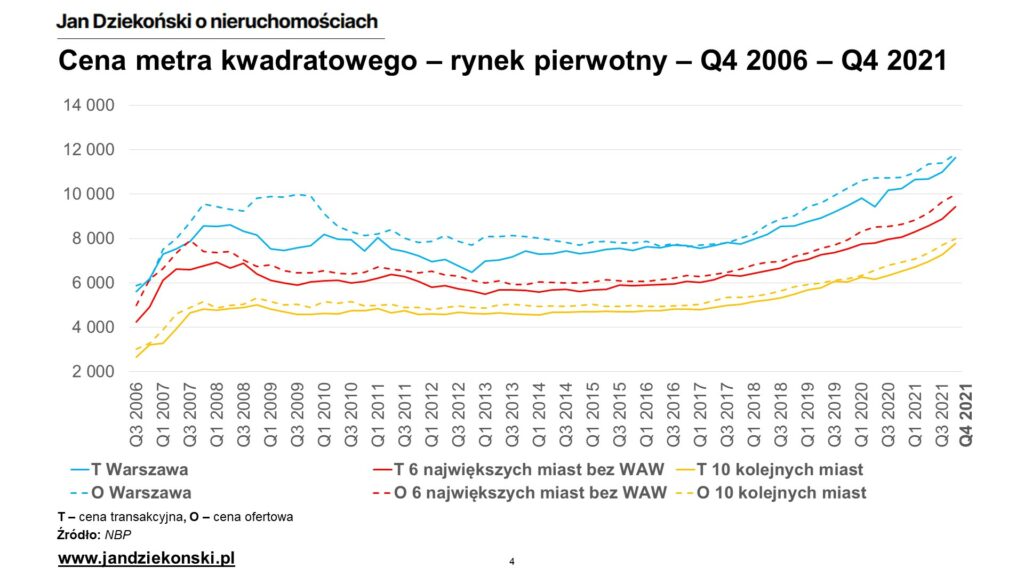

Ceny ofertowe i transakcyjne mieszkań wg NBP w Q4 2021

Na start przyjrzyjmy się ostatnim wynikom najbardziej wiarygodnego (a i tak dość ogólnego) źródła, jakim jest NBP i jego statystyki nt. ofertowych i transakcyjnych cen mieszkań. Dają one dość ważny obraz sytuacji rynkowej, ale tylko wstecz. Porównuję ich analizę trochę jak prowadzenie samochodu patrząc wyłącznie we wsteczne lusterko. Owszem – jest to co jakiś czas niezbędne, zwłaszcza jeśli zmieniamy pas lub jedziemy lewym pasem, ale na dłuższą metę nigdzie nie dotrzemy, przynajmniej w jednym kawałku.

Krótki wstęp o czytaniu danych cenowych

Dlaczego? Czytając każdą statystykę trzeba rozumieć sposób jej powstawanie. Ceny ofertowe NBP na rynku pierwotnym – to odpowiednie ceny pochodzące z cenników, raportowane przez deweloperów do NBP (ale głównie tych dużych). Dla rynku wtórnego są to oferty, które znajdujemy przede wszystkim u pośredników i na portalach. W obu przypadkach są to oczekiwania, a nie realne ceny (przynajmniej w takim sensie, jaki rozumieją ekonomiści). To one pokazują, jaką cenę życzą sobie deweloperzy wskutek wzrostów kosztów budowy, czy sprzedający własne mieszkania. Ale nie mówią one o tym, czy kupujący je akceptują i w jakim stopniu ma to miejsce.

Cenami, które mówią coś więcej, są ceny transakcyjne! Mówią one kiedy strony faktycznie zgadzają się, że dana cena jest akceptowalna do wartości danej rzeczy (pokrywa koszty i daje odpowiedni zysk sprzedającemu, a kupującemu daje adekwatną wartość. Cena transakcyjna na rynku pierwotnym to w metodologii NBP ceny z umów deweloperskich (czyli quasi-przedwstepnych, zawieranych wtedy, gdy budynek jest jeszcze w budowie lub nawet nie wbity weń łopaty). Dla mieszkań na rynku wtórnym są to ceny z aktów notarialnych przeniesienia własności lokali. I tu docieramy do ważnej sprawy – ceny te najczęściej pokazują decyzje i nastroje kupujących pochodzące sprzed kilku miesięcy wstecz od daty takich transakcji.

Jak to wygląda w praktyce? Mój własny przykład – pod koniec listopada sprzedałem mieszkanie na rynku wtórnym, czyli jego cena powinna trafić do statystyk za Q4. Ale umowę rezerwacyjną z kupującą podpisaliśmy we wrześniu (czyli jeszcze Q3), podobnie też kupująca zaciągnęła kredyt w oparciu o ofertę banku z września (uzyskała kredyt z okresowo stałą ratą na poziomie 3,6%!). Ale mieszkanie tak na prawdę było ogłaszane już od maja (Q2), podobnie też kupującej pomysł kupna zakiełkował w okolicach czerwca.

Jak widzicie, od czasu pomysłu do zamknięcia transakcji mija wiele miesięcy – to nie jak z giełdą, gdzie można coś kupić lub sprzedać w minutę. Co więcej, kupującej nie interesowały pierwsze podwyżki stóp procentowych w Q4, bo miala ofertę z okresu zerowych stóp, a nawet gdyby tak nie było, to tak bardzo by się jeszcze podwyżkami nie przejęła (bo w październiku czy listopadzie mogłaby uzyskać nadal dobrą ofertę, a z mieszkaniem już była mentalnie zaprzyjaźniona – a najtrudniej wycofać się z transakcji jak już się witamy z gąską i mamy wpłacony zadatek). Wreszcie, nawet gdyby wycofała się z transakcji (bo np. dostałaby negatywa w banku), to do mojej zakutej głowy nie dotarłoby, że coś się zmieniło na rynku.

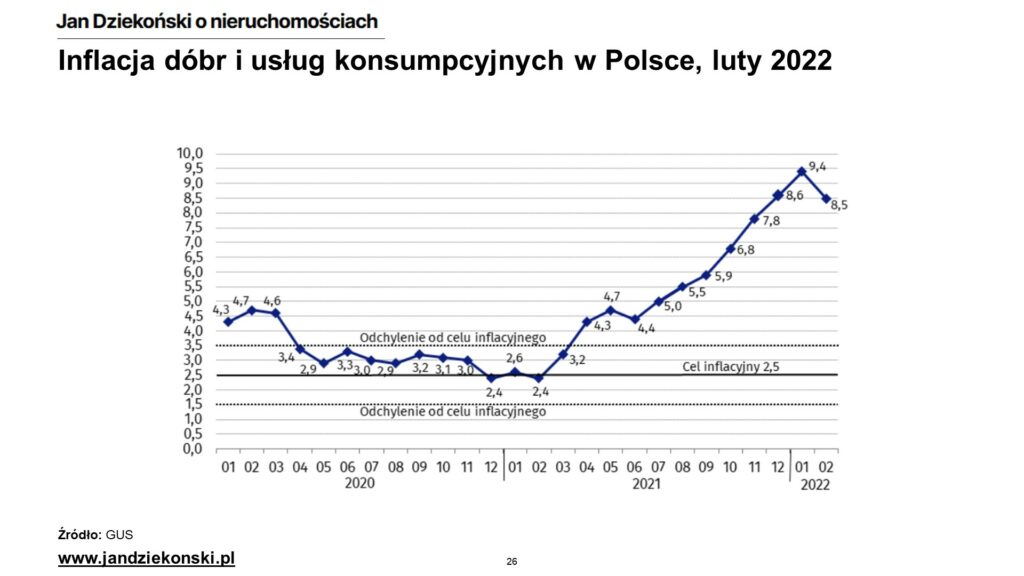

Tłumaczę to dlatego, że w ostatnim kwartale 2021 dane NBP pokazały kolejny (i to całkiem dynamiczny) wzrost cen nieruchomości, zarówno na rynku pierwotnym, jak i wtórnym, w przekroju większości miast. Dla części osób może być zaskoczeniem (“przecież rosnące stopy procentowe miały hamować rynek”), a dla części może to być kolejny dowód na niezawodność inwestowania w mieszkania (“stopy rosną a ceny nadal się pną w górę, bo inflacja, surowce etc.”). Niestety – oba twierdzenia są błędne, bo po prostu mówią coś przede wszystkim o przeszłości. Mówiłem o tym więcej w ostatnim “W górę czy w dół…”, że nawet jeśli nastąpi duże przesilenie na rynku, to przyjdzie nam poczekać minimum 1-2 kwartały na ujawnienie się tego w statystykach.

Rynek pierwotny

Co przyniósł nam w takim razie w danych czwarty kwartał 2021? Na rynku pierwotnym – przyspieszenie dynamiki cen zarówno ofertowych, jak i transakcyjnych do ok. 6% (kwartał do kwartału) i przyspieszenie tej dynamiki w większości miast. Wyjątkiem były Łódź, Katowice i Szczecin, gdzie tempo cen bardzo mocno spadło – w Katowicach średnie ceny transakcyjne jednakże nawet spadły w wartościach absolutnych. W ujęciu rocznym wzrosty ceny transakcyjnych mieszkań deweloperskich wyniosły od 13% w Warszawie do 19% w średnich miastach – zawrotne tempo (zapamiętajcie je, zaraz będzie o wzrostach kosztów)! Wreszcie stosunek ceny transakcyjnej do cen ofertowych z ostatniego roku mocno wzrósł – pokazując akceptowanie przez kupujących rosnących oczekiwań ofertowych deweloperów.

Można by pomyśleć, że super – eldorado deweloperskie. Ale de facto to nie jest dziwne. Po pierwsze w Q4 trwał nadal wzrost kosztów budowy, a rosnąca inflacja zachęcała deweloperów do wprowadzania nowych mieszkań do ofert po wyższych cenach. Stąd wzrost cen ofertowych. Jednocześnie jeszcze do listopada czy grudnia czuli się oni całkiem pewnie po stronie popytowej, zachęcając do trzymania cen – pierwsze nieoficjalne sygnały o zmniejszeniu ruchu w biurach sprzedaży dopiero zaczęły do nich wtedy docierać. Jednocześnie po stronie popytu nie było jeszcze skutków wzrostu stóp procentowych. Trudno byłoby więc oczekiwać spadku czy hamowania wzrostu cen w takim otoczeniu, biorąc pod uwagę wsteczny charakter tych danych.

Nie mniej uważny analityk i inwestor musi pamiętać, że i tak rynek deweloperski jest mniej reprezentatywny dla naszej oceny sytuacji, bo jest on jednak mniejszy niż rynek wtórny (wg danych GUS z raportu “Obrót nieruchomościami w 2020 r.” na rynek pierwotny lokali mieszkalnych popłynęło 29,9 mld PLN na zakup 85 tys. lokali, a na rynek wtórny odpowiednio 32,2 mld PLN na zakup 115 tys. lokali), a ceny transakcyjne są skorelowane z dynamiką cenników sterowanych przez deweloperów, a nie w pełni otwarty i konkurencyjny rynek wtórny. No i w końcu – każde mieszkanie z rynku pierwotnego kiedyś trafi na rynek wtórny 🤪

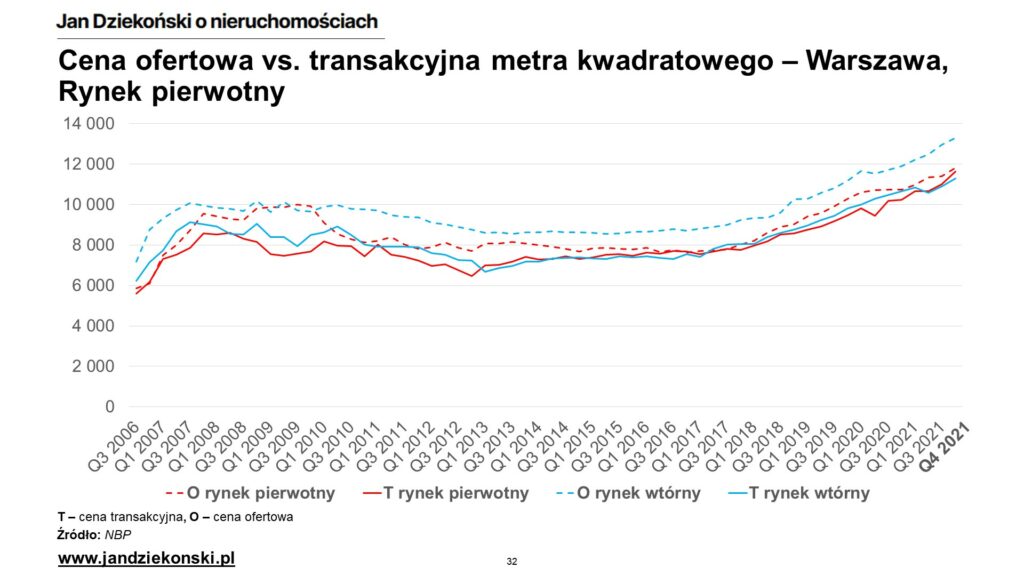

Rynek wtórny

Rynek wtórny (większy i bardziej reprezentatywny) utrzymał swoje tempo wzrostu, choć w większości miast na poziomie niższym niż rynek pierwotny. Średnie wzrosty cen (wg indeksu hedonicznego NBP) dla największych miast były na poziomie 2-4% k-d-k, a dla Warszawy 5% (no ale po spadku w Q2 i niewielkim wzroście w Q3). W ogólnym rozrachunku ceny na rynku wtórnym wzrosły o średnio 10-12% – wydaje się to dużo, ale już w porównaniu do inflacji (styczeń 2022 równa ponad 9%) – raczej mizernie (więcej w temacie czy nieruchomości chronią przed inflacją opowiedziałem tutaj).

W wielu miastach nastąpiło też spowolnienie tempa dynamiki w Q4 – między w Katowicach, Łodzi, Lublinie, Opolu, czy Krakowie i Trójmieście (mimo wyższej inflacji!). Z dużych miast szybsza dynamika została odnotowana m.in. we Wrocławiu, Poznaniu i Szczecinie. Ale już w Warszawie ów wzrost nastąpił po niskiej dynamice w Q3 i nadal cechuje się dużą rozbieżnością wobec średnich cen ofertowych z ostatniego roku – a szeroka luka nie jest dobrym sygnałem, bo mówi albo o “odlocie” sprzedających, albo słabości kupujących. Ogólnie “zdrowie” rynku wtórnego w Q4 2021 było słabsze niż np. na przełomie 2019 i 2020. Świadczy też o tym dość istotna różnica między cenami ofertowymi i transakcyjnymi na rynku pierwotnym (“kupujący akceptują wszystko jak leci”) a rynkiem wtórnym (“kupujący wybrzydzają/ kupują najtańsze/ negocjują” – a przynajmniej na części rynków). Oba obszary rynku zachowywały się więc różnie w 2021 roku. Pamiętajmy jednak, że to rynek wtórny jest większym z dwóch rynków.

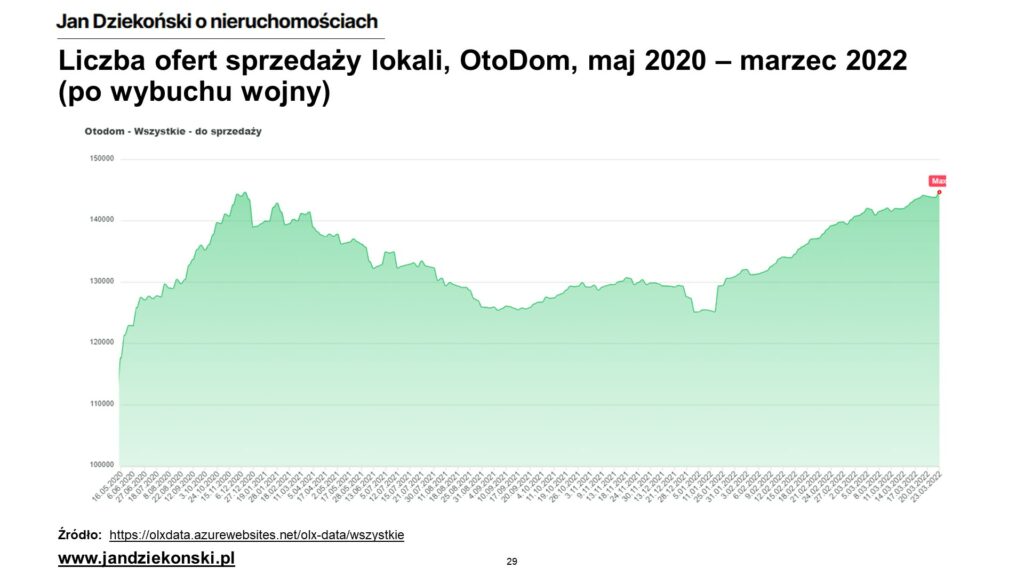

Ciekawą informacją jest też aktywność na rynku obrotu – wprawdzie dane o liczbie zawieranych transakcji są publikowane z dużym opóźnieniem (np. rok w przypadku publikacji GUS o obrocie nieruchomościami), to pewnym proxy tej aktywności jest liczba ofert pojawiających się na portalach internetowych – w przypadku sprzedaży ewidentnym liderem jest OtoDom. I tak na poniższym wykresie (z tzw. scrappera, więc też trzeba do tego podchodzić poglądowo) widać, jak pandemia zwiększyła liczbę dostępnych ofert w 2020 roku, a stopniowe odmrażanie gospodarki, tani kredyt i rosnący optymizm w 2021 doprowadził do ich szybkiego spadku. Mniej więcej od października (pierwsza podwyżka stóp!) mieliśmy do czynienia z powolnym przyrostem liczby ofert, a od nowego roku tempo to jest już szybkie.

Czynsze najmu mieszkań wg AMRON w Q4 2021

Popatrzmy teraz na rynek najmu, bo jest on jednym z wyznaczników atrakcyjności inwestowania w mieszkania na wynajem (czyli jedną ze składowych popytu ogółem), ale też kosztem alternatywnym zakupu własnego mieszkania (czy taniej pożyczyć mieszkanie od banku, czy od właściciela) – jest to też segment rynku, który wskutek wojny doznał ogromnego szoku popytowego (o tym więcej później).

W 2021 roku, a zwłaszcza w Q4 2021, miał miejsce przede wszystkim dalszy spadek dostępnych mieszkań na wynajem – chociażby w Mzuri (śledzę nie tylko ze względu na fakt, że byłem tam członkiem zarządu – ale przede wszystkim na dużą skalę działalności 😊) zarządzającym ponad 7000 mieszkaniami, na początku października wolnych było ok. 2-3% oferty (typowo po wysokim sezonie zostawało 3-4%, a średnia w trakcie roku to było raczej 4-6% – w trakcie Covid było nawet i 8-10%).

Źródłami tej poprawy było zarówno zredukowanie wrażliwości gospodarki i życia codziennego na Covid, jak i coraz trudniejsza osiągalność zakupu mieszkania jako sposobu realizacji potrzeb mieszkaniowych. Po prostu wzrost cen wypchnął wiele osób na rynek wynajmu, a wzrost stóp procentowych dodatkowo uczynił ten ruch dość opłacalnym. Rynek najmu w dużym skrócie wrócił do pewnej normalności. Widać to także na poniższym wykresie, tym razem z OLX, który dominuje jako największy portal najmowy (a to dlatego, że pierwsze ogłoszenie jest gratis 😉).

Dlaczego tylko pewnej? Ano dlatego, że czynsze najmu wg AMRON w części miast wróciły do poziomów z 2019 (np. Warszawa, Kraków, Łódź) lub pierwszej połowy 2020 (Gdańsk, Wrocław). Jedynie Katowice i Poznań przebiły poziomy z 2020 na poziomie zbliżonym do tempa wzrostu przed wybuchem pandemii Covid. Oznacza to, że w większości miast rentowność inwestycji w mieszkanie na wynajem (oczywiście przeciętnej, a nie dobrej, wyśrubowanej inwestycji) na koniec 2021 była niższa niż w 2020 czy 2019 roku ze względu na wzrost cen mieszkań- na oko, bez dokładnej analityki pustostanów, i wszystkich kosztów było to przeciętnie 3-4% w droższych miastach, 4-5% w tańszych miastach – co potwierdzają najnowsze dane NBP (LINK, wykres 15).

O ile przy zerowych stopach procentowych można byłoby uznać to za całkiem satysfakcjonujący wynik, to przy stopach powyżej 3% jest to co najmniej słaby wynik porównując np. do obligacji skarbowych czy mniej ryzykownych obligacji korporacyjnych lub spółek dywidendowych. A przy stopach na poziomie 5% i więcej nawet w porównaniu do lokaty bankowej – zwłaszcza, jeżeli statystyki pokazują niejednoznaczne sygnały co do wzrostu cen samych mieszkań. Również przy kosztach kredytu na poziomie 6% i więcej tańsze może okazać się wynajęcie lokalu zamiast jego zakupu. Wreszcie dynamika ta jest dość słaba przy inflacji rzędu 8-10% z jaką mamy do czynienia od końcówki 2021 roku. Ale o tym też później.

Aktywność na rynku kredytów hipotecznych wg NBP i BIK

W ramach moich analiz podczas webinarów “W górę czy w dół” budowałem prognozy wokół dwóch parametrów- inflacji i stóp procentowych – ale ze wskazaniem na stopy procentowe jako najsilniejszy z czynników (w tym poście tłumaczyłem dlaczego stopa procentowa jest taka ważna). Dlaczego? Stopa procentowa nie tylko reguluje atrakcyjność finansową inwestowania w mieszkania na wynajem, czy poziom rat kredytu, ale przede wszystkim maksymalną zdolność kredytową. Niskie stopy pozwalają na akceptowanie wysokich cen mieszkań (“stać mnie skoro bank daje mi tak tani kredyt”), a wysokie uniemożliwiają takie zakupy (pamiętajmy, że ok. 50% zakupów mieszkań jest finansowana kredytem, a w wśród zakupów mieszkań konsumenckich zarówno na rynku pierwotnym, jak i wtórnym, jest to nawet 60-70% – tłumaczyłem te efekty w tym poście).

I faktycznie pierwsza część tego przewidywania – efekt niskich stóp procentowych – miała sporo pokrycia w rzeczywistości. Dynamiczny wzrost cen i rekordy sprzedaży mieszkań przez deweloperów zbiegły się w czasie z wysoką dynamiką wartości udzielonych kredytów – a te były pochodną przede wszystkim niskich kosztów kredytów.

Druga część tej prognozy też już zaczyna działać – raptem tych kilka podwyżek stóp procentowych do poziomu “jedynie” 2,25 p.p. do początku stycznia 2022 i 2,75 p.p. na początku lutego 2022 sprowadziło aktywność rynku kredytowego praktycznie do poziomów przedpandemicznych. Biorąc pod uwagę, że w hipotekach aktywność sprzedaży kredytów ma równie dużą inercję co sama sprzedaż mieszkań (czyli wyniki z danego miesiąca pokazują aktywność rynku na 2-3 miesiące wstecz – w tym nagraniu tłumaczył to Ronald Szczepankiewicz), to z perspektywy początku roku można już było zakładać, że Q1 2022 będzie w dołku – i potwierdzają to zarówno opinie jakie słyszę od agentów kredytowych, ale też przewidywania takich instytucji jak np. BIK, a nawet narracja PRASY (zaskakujące, no nie? 😉). W dalszej części artykułu dowiesz się co nastąpiło po wybuchu wojny.

Aktywność rynku deweloperskiego do stycznia i lutego 2022 wg GUS

Na koniec wreszcie ostatni z ważnych wskaźników aktywności rynku nieruchomości – aktywność deweloperów i budownictwa mieszkaniowego (czyli także domów jednorodzinnych). Pokazuje ona optymizm (lub pesymizm) uczestników rynków, zarówno firm deweloperskich, jak i kupujących – sorry to say that, zwłaszcza tych mniej doświadczonych (potwierdzam z autopsji i obserwacji 😂) i tych nastawionych na bardziej konsumenckie – stąd też zdominowany przez kupujących z pomocą kredytu – lub spekulacyjne (ale “niewynajmowe”) zakupy. 2021 rok był rekordowy pod względem aktywności rynku deweloperskiego pod każdym aspektem – rekordowa liczb wydanych pozwoleń (czyli “powiększania magazynu mieszkań”, zapasu możliwości rozpoczęcia budowy), rozpoczętych budów (jest to częściowe proxy sprzedaży lokali) oraz mieszkań oddanych do użytkowania (rekord od czasów Gierka, który de facto domyka tzw. lukę mieszkaniową w Polsce), najwięksi deweloperzy odnotowali też rekordy sprzedaży.

Pod pokrywką “sukcesizmu” czai się kilka ważnych faktów. Wbrew narracji mediów (w końcu trochę finansowanych przez deweloperów) nie ma w Polsce tak istotnego problemu ze zwiększaniem podaży, skoro rynek odnotował kolejny z rzędu rekord budowlany (z krótką przerwą w zakresie startów budów w COVIDowym 2020) – owszem, w niektórych miastach dostępność gruntów i mieszkań od ręki jest mniejsza, ale nie jest to sytuacja problematyczna, skoro budujemy dwa razy więcej, niż w szczycie poprzedniego cyklu (por. wykres poniżej) – no chyba, że to dramat samych deweloperów, którzy nie są w stanie zwiększać bardziej produkcji. Znajduje to zresztą odbicie w przecenach, jakie akcje deweloperów doznały na giełdzie, bez specjalnych perspektyw na szybką poprawę – ale to nie nasz problem, co najwyżej ich akcjonariuszy.

Drugim problemem jest to, że podobnie jak w drugiej połowie 2021 roku spadała sprzedaż nowych kredytów, podobnie zaczęła spadać sprzedaż (mierzona umowami deweloperskimi) lokali od deweloperów w największych miastach – tak naprawdę poniżej poziomów z lat ubiegłych. Sami deweloperzy i wspierające ich media oraz firmy analityczne ciągłe problemy zrzucają na karb opieszałości urzędników w wydawaniu pozwoleń, czy niedostępności działek – ale fakt jest taki, że rynek ten miał dwa dobre kwartały (trochę wspierane przez zakupy funduszy PRS), a druga połowa roku była już słabsza – co pokazuje ustabilizowanie się dostępności oferty dużych deweloperów na niskim, ale stabilnym poziomie (nie licząc oferty małych deweloperów domów jednorodzinnych czy szeregowców, którzy wzrośli w sile w ostatnich kilku latach!).

Większym problemem dla deweloperów jest szybko narastający wzrost kosztów budowy – zarówno ze względu na niedostępność pracowników (którzy pochodzą głównie z Ukrainy i Białorusi), jak i niską dostępność i wzrost kosztów materiałów takich jak stal, cement, materiały instalacyjne etc. W efekcie roczny wzrost cen produkcji budowlano-montażowej podążał w podobnym tempie co inflacja, osiągając w lutym 2022 roku poziom 9,3%. Nie dziwne, że deweloperzy wprowadzają kolejne projekty do sprzedaży z wyższymi cenami dla utrzymania rentowności.

Ale jak zapewne zwróciliście uwagę, tempo wzrostu kosztów JEST NIŻSZE niż wzrost cen mieszkań (przykład – luty 9,3% wzrostu kosztów vs. ponad 15% wzrostu cen w Q4 2021)! W skrócie, “biedni” deweloperzy skutecznie wykorzystywali okres niskich stóp procentowych do utrzymywania bardzo wysokich marż, zasłaniając się problemami w innych miejscach – co potwierdzają zarówno dane NBP, jak i raporty okresowe giełdowych deweloperów, potwierdzające zdrowe marże na poziomie procentowym (a więc rosnące zyski w ujęciu nominalnym!). Jak dla mnie – to informacja, że będą w stanie też zaakceptować obniżki w razie spadku popytu, który tak naprawdę już miał miejsce w styczniu i lutym 2022 w wielu dużych miastach. Co więcej, jest to analogiczna sytuacja do lat 2007-2008, kiedy deweloperzy byli w stanie bardzo dobrze zarabiać na sprzedaży mieszkań, zachęcając ich do ekspansji podaży – co dzisiaj zresztą też słychać. Wielu analityków twierdzi teraz, że deweloperzy są znacznie lepiej przygotowani też kapitałowo do ewentualnego spowolnienia dzięki większym bilansom i niższemu zadłużeniu – chociaż dane NBP raczej temu przeczą (por. str. 45 tego raportu NBP).

Na tle wszystkiego styczeń okazał się bardzo słabym pod względem ruchu budowlanego – w zakresie oddawanych budów krążyła opinia, że sporo Ukraińców wracało w styczniu do domu wskutek wezwań do rezerwy (czyli długo przed wybuchem wojny!), a w zakresie uruchamianych budów był to efekt słabnącej sprzedaży – chociaż słyszałem opinię, że to wina GUSu, który podał nieporównywalne dane… Cóż, niektórzy zawsze znajdą jakieś wytłumaczenie 😉

Skutki wojny na otoczenie rynku nieruchomości

Ok, podsumowaliśmy i wiemy czym zaczęły się pierwsze miesiące 2022 roku dla polskiego rynku nieruchomości:

- rekordowo wysoki poziom cen mieszkań i utrzymująca się wysoka dynamika cen na rynku pierwotnym, przy zauważalnie niższej dynamice na rynku wtórnym – napędzane przede wszystkim tanim kredytem oraz rosnącą inflacją,

- wysoka inflacja cen konsumenckich wpływająca na szybki cykl podwyżek stóp procentowych przez RPP, a w efekcie szybko rosnący WIBOR i drożejące kredyty i następujące wypychanie kupujących na kredyt z rynku,

- powoli słabnący w czwartym kwartale i zwłaszcza na początku 2022 roku rynek obrotu nieruchomościami – przede wszystkim odczuwalny w przypadku mieszkań deweloperskich,

- po drugiej stronie szali odżywający rynek najmu skutkujący spadkiem dostępnej liczby mieszkań do niskich poziomów i powolnej odbudowy poziomu czynszów (ale nadal w większości na poziomach z 2019/2020 r.).

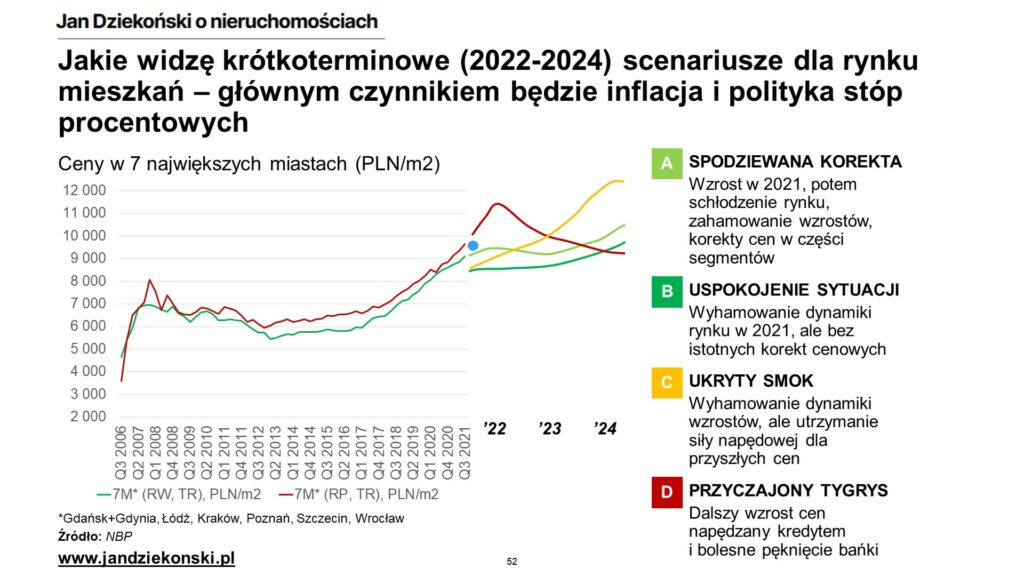

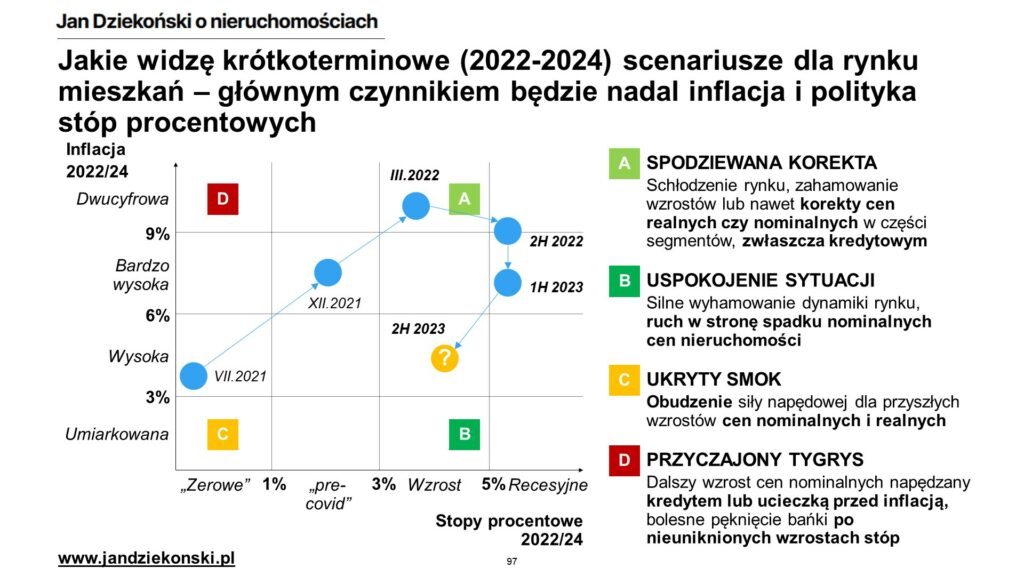

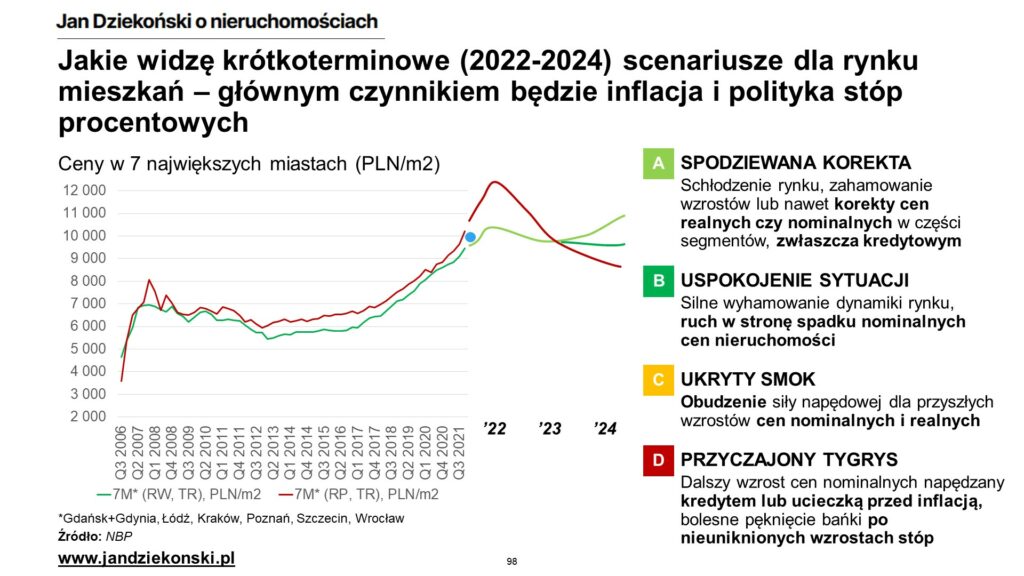

Od kilku lat śledzę zachowania rynku nieruchomości – od lipca 2021 lipca zwłaszcza pod względem interesującego wszystkich wskaźnika cen, w ujęciu scenariuszy – bo przecież nikt nie ma szklanej kuli 🔮 i raczej możemy budować nasze oczekiwania pod takim względem. Kluczowymi dla mnie wskaźnikami pod tym względem były inflacja i stopy procentowe, jako czynniki napędzające lub spowalniające dynamikę rynku. W ostatnim nagraniu “W górę czy w dół” omawiałem gdzie byliśmy pod tym względem w grudniu 2021, dlatego nie będę za długo się tutaj rozwodził – byliśmy pomiędzy spodziewaną korektą w części segmentów rynku (Scenariusz A: Spodziewana korekta, którą też można nazwać przemeblowaniem), a radykalnym skokiem cen zakończonym pęknięciem bańki cenowej (Scenariusz D: Przyczajony tygrys), wykluczyliśmy natomiast spokojniejsze scenariusze B i C. Zainteresowanych szczegółami i wyjaśnieniami zapraszam po prostu do obejrzenia poprzedniego odcinka i lektury poniższych wykresów (UWAGA: to scenariusze z grudnia 2021, nowe przedstawię na webinarze 29. marca)! 😃

Zobaczmy w takim razie co spowodował wojenny szok w otoczeniu i na samym rynku nieruchomości.

Uchodźcy

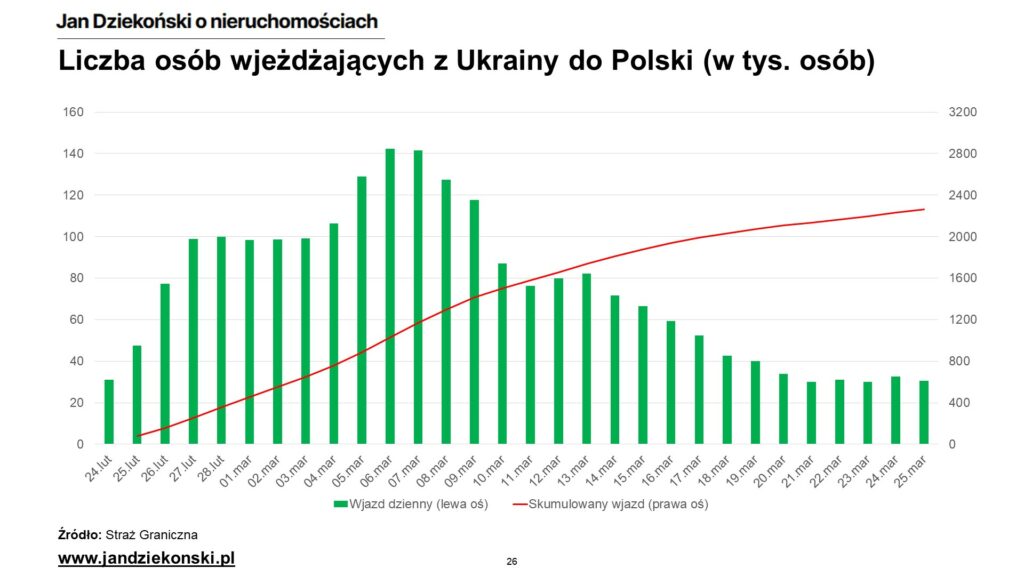

Pierwszym efektem rosyjskiej agresji na Ukrainę, o którym wspomniałem już na wstępie tego postu, był napływ do Polski ponad 2 milionów ludzi z Ukrainy, stanowiąc największy ruch migracyjny od czasów wojny w Syrii (dla kontrastu do ponad 3 mln Ukraińców opuszczających Ukrainę, z Syrii wyjechało 6,7 mln osób, z czego ponad 3 miliony trafiło do Turcji, a 1 milion do mikroskopijnego Libanu).

Największa fala migracyjna miała miejsce w drugim tygodniu konfliktu, kiedy dziennie wjeżdżało średnio do Polski ponad 100 tys. osób. Tempo to jednak systematycznie słabnie od 13 marca i w ostatnich dniach liczba wjeżdżających była na poziomie ok. 30 tys. osób.

Nie umniejszając tragedii i skali tej migracji, warto jednak spróbować przyjrzeć się kilku szczegółom, które mają znaczenie dla naszej oceny “co dalej”. Wielu obserwatorów rynku nieruchomości przyjmuje, że 2 mln osób = 2 miliony nowych kupujących lub najemców. Nie do końca. A mianowicie:

- jeszcze przed wybuchem wojny (co najmniej od stycznia 2022) z Polski do Ukrainy powróciło według różnych ocen co najmniej kilkadziesiąt tysięcy do nawet stu tysięcy mężczyzn na wezwanie Ukraińskiej armii lub po prostu z poczucia patriotycznego obowiązku – osłabiając m.in. potencjał produkcyjny krajowego budownictwa). Kolejne osoby wyjechały na Ukrainę po wybuchu konfliktu albo żeby zaopiekować się rodziną, albo dołączyć do sił obrony terytorialnej. Ta liczba zmniejsza liczbę netto napływu migracyjnego.

- nieznaczna (i nieznana) część z tych osób wjeżdżających z Ukrainy do Polski… mieszkała przed wojną w Polsce. Z tego co donoszą sami Ukraińcy, niektóre osoby po wybuchu wojny wróciły na Ukrainę i od razu powróciły do Polski, żeby uzyskać stempel wjazdu po 24 lutego, co miało daawać szczególne uprawnienia pobytowe. Co ciekawe spadek liczby wjeżdżających osób ma miejsce od wejścia w życie specustawy pomocowej 12 marca, która m.in. przedłuża prawa pobytu Ukraińcom będącym przed wojną w Polsce do końca 2022 roku (chociaż wjeżdżającym po 24 lutego daje 18 miesięcy prawa pobytu!). Nie wiemy jak wiele należy odjąć od oficjalnych, ale powinniśmy być świadomi tego procederu i efektu w liczbach.

- z pozostałych obiektywnie osób znowuż nieokreślona liczba osób wyjechała już z Polski dalej. Osobiście udzieliłem schronienia kilku osobom w ramach pierwszej fali ucieczek – wszystkie już wyjechały do rodziny do Niemiec, Czech, czy do Izraela. Z jednej strony to nie dziwi – gdyby Polska miała być następna w kolejce do putinowskiej agresji, to po traumie wojennej lepiej być dalej niż bliżej granic. Ale to też daje do myślenia, że diaspora Ukraińska jest bardzo szeroka na całym świecie i niekoniecznie Polska jest wymarzonym krajem pobytu (jednak zachód jest nadal bogatszy od Polski). Jedna z opinii jaką usłyszałem to, że wyjechało ok. 25% uchodźców.

Jaka może więc być skala? Według oficjalnych danych Straży Granicznej do 25. marca wjechało z Ukrainy do Polski 2,26 mln osób – równocześnie z Polski do Ukrainy wyjechało ponad 300 tys. osób (zarówno żeby tam pozostać lub wrócić niezwłocznie do Polski). Do tego należy doliczyć Ukraińców wyjeżdżających przed wybuchem wojny na Ukrainę w celach “militarnych” oraz osoby, które po ucieczce do Polski skierowały się dalej na zachód.

Dlatego na potrzeby dalszej analizy raczej powinniśmy przyjmować, że obecnie mamy do czynienia z ok. 1,0-1,5 miliona osób netto przybywających do Polski, co i tak jest gigantyczną liczbą. Warto też przeanalizować kto wjechał do Polski – i tu znowu mamy pełny przegląd sytuacyjny:

- Wiekowo-demograficzny (istotny z perspektywy rynku pracy i potencjalnego zasilania rynku nieruchomości):

- wg różnych ocen i głosów (np. ten wywiad Wall Street Journal) ok. połowy (40-60%) przyjeżdżających to dzieci i nastolatkowie,

- jakąś część osób stanowią emeryci, osoby niepełnosprawne lub przewlekle chore, ewakuowane w pierwszej kolejności z bombardowanych szpitali,

- pozostałe osoby (niecała połowa) to przede wszystkim kobiety (ze względu na wprowadzony zakaz wyjazdu z Ukrainy mężczyzn w wieku 18-60 lat), często obarczone koniecznością opieki nad ww. grupami osób (czyli ostrożnościowo nie należy przyjmować 100% tej grupy jako zasilającej wprost rynek pracy).

- Majątkowy (również istotny z powyższej perspektywy):

- są to zarówno osoby ekstremalnie majętne, bo wystarczy się przejść po ulicach Warszawy i policzyć ilość Mercedesów G-Klasse na blachach z UA, które stać na wynajem, czy nawet zakup nieruchomości,

- osoby z klasy średniej, np. pracownicy międzynarodowych korporacji, ewakuowani przez swoje centrale, które szybko odnajdą się na rynku pracy,

- jak i osoby najbiedniejsze, które obecnie są w najtrudniejszym położeniu (brak znajomości języka polskiego czy angielskiego – zwłaszcza, jeżeli byli ewakuowani ze wschodniej Ukrainy, brak poszukiwanych na rynku pracy umiejętności, brak oszczędności),

- osobną grupą są ewakuowani pacjenci i podopieczni ze szpitali, domów opieki, etc., czyli osoby wymagające opieki.

W dużym skrócie, obrazek niektórych “analityków” (oraz ruskich trolli, bo też szerzą taki scenariusz) pod tytułem “przyjadą bogaci Ukraińcy z dolarami i wykupią nasze miasta” to raczej fikcja – podobnie jak druga skrajność, że Polska zasiliła się o grupę osób które trzeba będzie utrzymywać. Po prostu mamy niejednoznaczny mix. Przynajmniej z perspektywy na dzisiaj. Można tylko domniemywać, że zwłaszcza w pierwszej fali uchodźczej była nadreprezentacja osób bardziej majętnych i “bardziej ogarniętych”, bo po prostu byli lepiej przygotowani do ucieczki. Ale to już tylko domysły.

Ekonomia, gospodarka, rynki finansowe

Ostatnie trzy tygodnie pokazały także bardzo szerokie skutki ekonomiczne wojny dla polskiej gospodarki i krajowych oraz światowych rynków finansowych – przede wszystkim związane z trzema efektami:

- wzrost awersji do ryzyka – czyli odpływ instytucji finansowych i biznesu z różnych sektorów rynków (rynki akcyjne i dłużne, rynek walutowy, inwestycje bezpośrednie) – zwłaszcza rynków wschodzących, a jeszcze bardziej tych eksponowanych na potencjalne dalsze rozlanie się konfliktu wojennego. A tu Polska jest niestety stawiana w pierwszym rzędzie razem z krajami nadbałtyckimi jako kandydat na dalszą agresję Rosji.

- obiektywne i spekulacyjne skutki wprowadzonych sankcji na FR – czyli ograniczenia w prowadzeniu biznesu w Rosji lub z firmami o rosyjskim kapitale, ograniczenia w obrocie produktami eksportowymi z Rosji (zwłaszcza surowcami – chociaż nie zostały w Europie i w Polsce wprowadzone sankcje na import rosyjskiej ropy naftowej i gazu ziemnego).

- obiektywne i spekulacyjne skutki fizycznych skutków wojny – czyli fizyczne zniszczenia w Ukrainie, które ograniczają możliwości prowadzenia działalności gospodarczej (np. sklepów i placówek, magazynów, zakładów produkcyjnych – a pamiętajmy, że w Ukrainie działa mnóstwo dużych polskich firm – PKO BP, PZU, LPP, CCC etc.), jak i wpływających na obecne i przyszłe ceny surowców (Ukraina jest liczącym się eksporterem różnych zbóż, nawozów do produkcji rolnej, czy też stali, a nawet neonu). Wg. BIG InfoMonitor 20% polskich firm odnotował spadek obrotów w wyniku wybuchu konfliktu.

Jakie były bezpośrednie skutki przekładając to życie codzienne (pomijając paniczne kolejki do dystrybutorów paliw i bankomatów przez kilka dni)? Dość łatwo zauważalne prawie dla każdego mieszkańca Polski:

- duży “risk-off” na polskich aktywach – polska giełda tąpnęła o 18% tuż po wybuchu wojny, podobnie jak notowania polskich obligacji skarbowych. O ile giełda odbudowała dość istotnie notowania (jest obecnie tylko 5% poniżej poziomu przedwojennego), to obligacje są mocno przecenione (o tym niżej).

- osłabienie polskiej złotówki – przez moment sięgająca do rekordowego poziomu 5 PLN za 1 EUR (długookresowy kurs EURPLN wynosi ok. 4,0, przed pandemią było to bardziej 4,3, a bezpośrednio przed wybuchem wojny to ok. 4,5-4,6. Obecnie kurs krąży na poziomie 4,7-4,8) i 4,6 PLN za 1 USD (przed pandemią to było ok. 3,8, a bezpośrednio przed wybuchem wojny to ok. 4,0. Obecnie kurs fluktuuje na poziomie ok. 4,3-4,4), pośrednio zwiększając nacisk na wzrost inflacji dóbr importowanych. UWAGA: warto wykonać sobie w pamięci obliczenie ile w ujęciu EUR lub USD zyskały lub straciły nieruchomości w Polsce.

- skok cen paliw do pojazdów – przez moment ceny benzyny E95 sięgały 7,0 PLN/l, a ON 8,0 PLN/l (dyferencjał wynika z tego, że diesel jest głównie importowany do Polski ze wschodu), a więc bezpośredni i pośredni nacisk na wzrost inflacji w połączeniu ze słabnącą złotówką (ropa Brent wykonała skok z niecałych 100 USD/bbl do prawie 130 USD/bbl, obecnie stoi na ok. 115 USD/bbl).

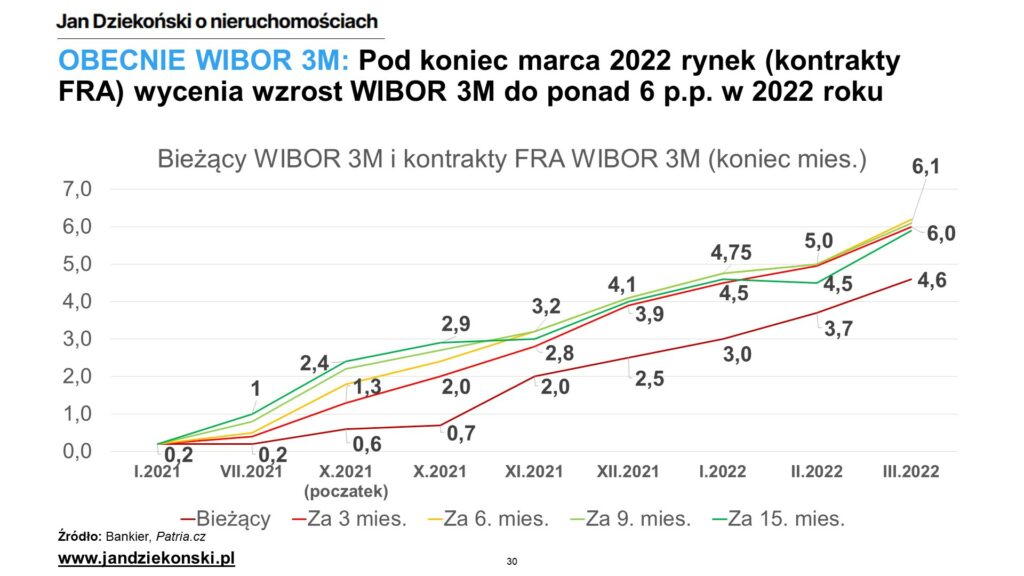

- wzrost WIBOR i oczekiwań co do przyszłych stóp procentowych – w okresie od 24 lutego do 7 marca (dzień przed posiedzeniem RPP) zarówno bieżący WIBOR oraz stawki terminowe FRA skoczyły o ok. 30 pb (potocznie 0,3%) w górę, zwiększając koszty finansowania i zmniejszając wyceny obligacji stałokuponowych, w tym obligacji skarbowych notowanych na rynku giełdowym.

Mniej zauważalne stały się kwestie dostępności produktów dla przemysłu – stali budowlanej (importowanej w dużej mierze ze wschodu, z tego co słyszałem nastąpiły skoki o 50% – mniej czy bardziej spekulacyjne, bo nie nastąpiło formalne ograniczenia importu stali), nawozów, gazu ziemnego, niklu, czy szeregu innych produktów, które pochodziły z Ukrainy, Białorusi lub Rosji. Powstało też trochę zawirowań związanych z dostępnością niektórych produktów ze względu na fakt, że część ich produkcji była realizowana na wschodzie (np. w IKEA pojawiają się przejściowe braki wybranych kategorii mebli – nie, że wszystko zniknęło, bardziej, że zniknęły w danym tygodniu blaty, czy szafki 60tki). Nie bez przyczyny na początku marca ocena i prognozy nt. koniunktury gospodarczej przedsiębiorstw odnotowały spadek (LINK DO INFOGRAFIKI GUS oraz KOMENTARZ).

Wszystko to pogrzebało między innymi spodziewane efekty tzw. tarczy antyinflacyjnej. Chociaż inflacja w lutym 2022 była niższa niż w styczniu (“jedyne” 8,5% rdr), to przekroczyła ona oczekiwania, a głównym czynnikiem spadku był efekt tarczy w paliwach. W efekcie oczekiwania na kolejne miesiące nie są (LINK DO KOMENATRZY EKONOMISTÓW). W efekcie nastąpił też w lutym wolniejszy od spodziewanego wzrost sprzedaży detalicznej, potwierdzając, że inflacja wymusza ograniczenia realnej konsumpcji mimo szybkiego wzrostu wynagrodzeń nominalnych. Co dalej w kolejnym rozdziale.

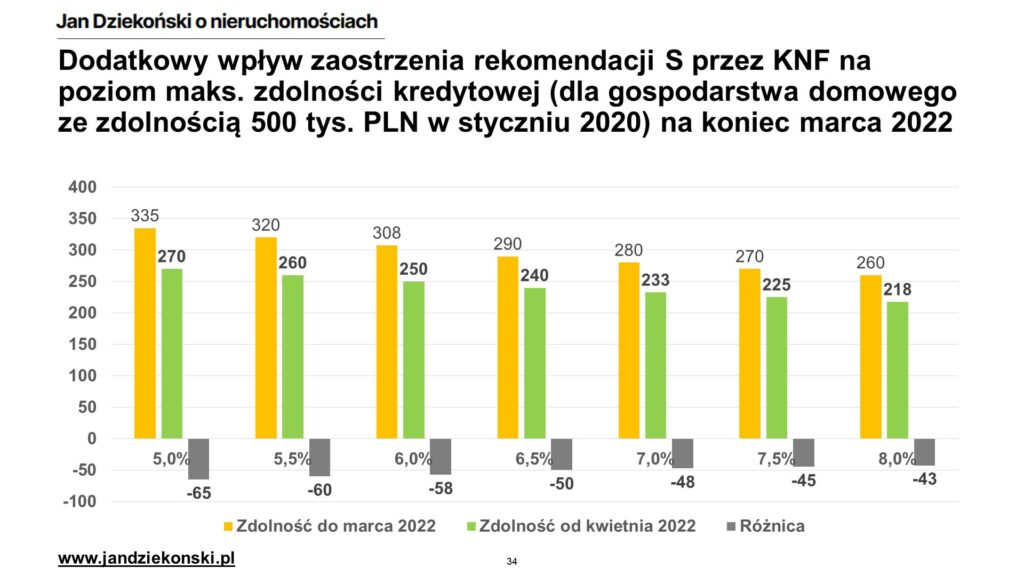

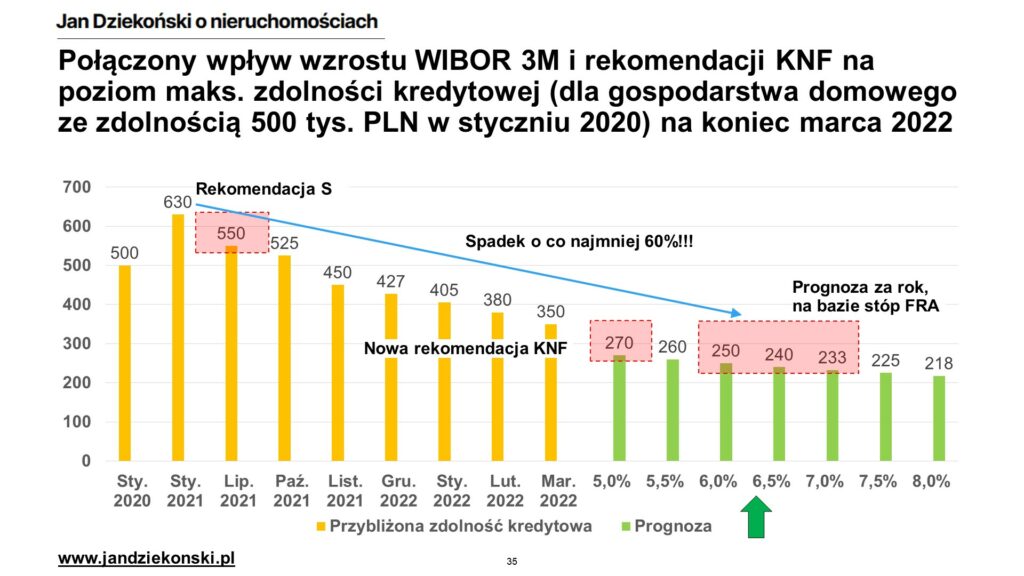

Presja na osłabienie złotówki, szok podażowy w obszarze paliw i konieczność ogólnego odbudowania spowodowały też, że Rada Polityki Pieniężnej podniosła 8 marca stopę referencyjną o 75 pb do 3,5%, najwięcej w obecnym cyklu podwyżek (skrótowy opis wpływu na rynek kredytowy autorstwa BIK – LINK). Obecnie (25 marca 2022) WIBOR 3M wynosi już 4,6%, a 6M 4,9%. Kolejnym krokiem ze względu na zwiększoną niepewność makroekonomiczną i prawdopodobne zwiększenie wzrostu stóp procentowych było zwiększenie przez KNF wymogów w zakresie sprawdzania zdolności kredytowej – od 1. kwietnia do liczenia zdolności będzie przyjmowany bieżący WIBOR + 5 p.p. zamiast dotychczasowych 2,5% (LINK) i ustalenia maksymalnego DstI na 50% (normalne dochody) lub 40% (niskie dochody). Nie dziwi więc, że prezes NBP mówi już wprost o tym, że celem działań RPP jest m.in. ukrócenie udzielania kredytów, bo są one jedną z pośrednich przyczyną presji inflacyjnej (LINK DO KOMENTARZA).

W efekcie, jak obdzwoniłem w ostatnich dniach znajomych kredytowców, to mówili oni, że miejsce ma kilka zjawisk naraz. Z jednej strony o ile do wybuchu wojny generalnie miał miejsce spadek zainteresowania (TU DANE BIK), to w dniach tuż po jej wybuchu miejsce miało kompletne załamanie (przy tak dużej niepewności trudno myśleć o zadłużaniu się na 30 lat), ale w ostatnich dniach powrócił spory ruch kredytowy – ale nie jest to standardowy popyt. Po pierwsze banki są zasypane wnioskami o przejście na stałą ratę kredytu (trochę późno, nudzę o tym od dawna), po drugie osoby na granicy zdolności rzucają się teraz do robienia wniosków, bo zakładają (i słusznie), że od 1. kwietnia 2022 nie mają już żadnych szans na kredyty.

Konferencja prezesa NBP, prof. Adama Glapińskiego z 9 marca 2022

Obrót nieruchomościami

Przejdźmy teraz do rynku obrotu nieruchomościami. Ponieważ nie mamy zbyt dobrych źródeł danych o transakcjach “na żywo”, to postanowiłem wykonać szereg telefonów do zaprzyjaźnionych agentów pośrednictwa w obrocie nieruchomościami, sprzedawców mieszkań deweloperskich, fliperów, agentów kredytowych, ale też pracowników portali internetowych. Nie jest to oczywiście statystycznie istotna próba, ale na bezrybiu i rak ryba, a grupa ekspertów zawsze lepsza niż tylko moja głowa. Co usłyszałem:

- W pierwszym tygodniu od wybuchu wojny ruch zakupowy zamarł wraz z emocjami, w kolejnych tygodniach powoli się odbudował, ale jest na poziomie poniżej “przedwojennego” – ewidentnie zauważalny też jest spadek nastrojów w temacie rynku nieruchomości (pierwsze dane z OBIDO znajdziecie tutaj LINK). Osłabło też zainteresowanie przetargami.

- Wśród poszukujących, którzy pozostali na rynku, pojawia się więcej osób decydujących się na mniejsze/ tańsze mieszkanie – ze względu na coraz mniejszą dostępność kredytu kupujący muszą się decydować na skromniejsze lokum i większy udział gotówki (UWAGA: to proces obserwowany już od kilku miesięcy i trudno wprost ująć tu tylko efektu wojny).

- Wśród klientów stricte kredytowych (tych na styk) nastąpił bardzo silny odpływ zapytań, pomijając osoby które chcą się załapać przed owym 1. kwietnia. Wśród klientów gotówkowych tak silnego odpływu jednak się nie odnotowuje (poza innymi opisanymi czynnikami).

- Odpływ miał natomiast nastąpić w dość specyficznym segmencie – Polaków mieszkających zagranicą (np. w Wielkiej Brytanii), którzy planowali powrót do kraju (obecnie te plany trafiły na półkę), czy inwestorów tezauryzujących oszczędności (ci skierowali się raczej na zakupy do Hiszpanii).

- Gdzieniegdzie nastąpił też spadek zapytań o działki (np. w lutym w Poznaniu i w okolicy był on niższy niż w zwyczajowo słabym grudniu i styczniu) – co może być pochodną nie tylko sytuacji kredytowej.

- Niejednoznaczne są natomiast dane co do liczby ofert. Z niektórych źródeł mowa jest o ubytkach w liczbie ofert (część sprzedających wycofuje się ze sprzedaży, bo planowała kupno czegoś większego – a teraz stało się to nieosiągalne kredytowo), a inne pokazują ich wzrost – zapewne jest to przemeblowanie między segmentami.

- Równie niejednoznacznie wygląda sytuacja cenowa – z odsłuchu wywiadowczego raczej wybrzmiewa przewaga obniżek cen lub większej skłonności do akceptowania rabatów (ale bez przesady – nie rzędu 15%).

- Podobno nastąpiło pewne przebudzenie klientów inwestycyjnych, bardziej myślących o wynajmie (o napływie najemców w kolejnym podrozdziale).

- Wśród deweloperów natomiast sytuacja jest bliższa “business-as-usual” z początku lutego. Nowe oferty trafiają na rynek z wyższymi cenami, świadcząc o dobrych nastrojach deweloperów (zresztą potwierdzają to doniesienia o ruchu w gruntach – LINK), ale ruch sprzedażowy nie jest zbyt wielki, a na gorzej obsługiwanych projektach – ma miejsce odpływ (widzę to pośrednio poprzez zapytania deweloperów o współpracę mediową – którą oczywiście ze względu na moje Dlaczego, jak, co grzecznie odrzucam).

- Większym problemem deweloperów staje się w ogóle zakontraktowanie wykonawstwa w przewidywalnych kosztach, co faktycznie może prowadzić do spowolnienia startu nowych budów – a głosy mówią też o wstrzymywaniu czy zawieszaniu projektów.

Jakimś wskaźnikiem tego, co się mogło wydarzyć, są krótkoterminowe wskaźniki pokazujące liczbę i zmiany cenowe ofert (przykładowo pokazuje to portal “Za Metr” – LINK DO STATYSTYK W WARSZAWIE, ZESTAWIENIE OFERT), czy też średnie wyliczane przez portale typu OtoDom. Wynika z nich raczej tendencja do obniżania cen sprzedaży lub przynajmniej ich zatrzymanie w miejscu – z wyjątkiem może najbardziej prestiżowych lokali (zapewne w oczekiwaniu na owego mitycznego Ukraińca w G-Klasse z walizką dolarów). Poniższy wykres prezentuje też, jak od wybuchu konfliktu zmieniała się liczba ofert na OtoDom – mamy tu ewidentny przyrost w ostatnim miesiącu (konkretnie o około 7 tys. ofert, czyli 5% oferty więcej).

W dużym skrócie – następuje duże przemeblowanie rynku z różnymi kierunkami wpływu na wolumen i ceny, ale raczej z nieznacznie negatywnym bilansem. Nieznaczenie – bo rynek znalazł się znowu w zawieszeniu, trochę podobnie do pierwszego lock-down’u w marcu-maju 2020, chociaż z opinii uczestników – o znacznie mniejszym efekcie (widać to też na powyższym wykresie).

Rynek najmu

Wreszcie na koniec – rynek najmu. Tutaj bezsprzecznie nastąpiła rewolucja, a właściwie gigantyczny szok popytowy. Niezależnie od tego ilu realnie uchodźców z Ukrainy napłynęło do Polski i jak są oni majętni oraz jak długo planują oni w Polsce pozostać, obiektywnie obecnie fala ta wymiotła ogromną liczbę ofert z rynku – część oczywiście zniknęła też dlatego, że właściciele udostępniają je nieodpłatnie. W efekcie mamy do czynienia z rekordowym spadkiem liczby ofert najmu (LINK), przede wszystkim w segmentach ekonomicznym i standardowym (LINK), ale już niekoniecznie w podwyższonym lub luksusowym (chociaż w centrum Warszawy też jest zauważalny efekt). Poniższe dane z OLX nie pozwalają na jakiekolwiek złudzenia (pomijając złudzenie wynikające ze skali – liczba ofert spadła o 65%, a nie o 95%).

We wspomnianym na początku Mzuri jest obecnie około 140 ofert, z czego większość to “wkrótce dostępne”, co przekłada się na wskaźnik pustostanu w pobliżu 0,5% – rekordowo mało. Za wynajmowanie mieszkań wzięły się między innymi firmy relokujące swoich pracowników do Polski. W Warszawie liczba ofert na dominujących portalach spadła do ok. 2000 sztuk, a w mniejszych miastach do kilku setek.

W oczywisty sposób spowodowało to wzrost cen najmu. Patrząc na krótkoterminowe wskaźniki takie jak ceny ofertowe najmu, to mamy do czynienia ze wzrostem czynszów w części typów mieszkań o 10-30% lub nawet i więcej. Warto pamiętać, że część tego wzrostu to zniknięcie z rynku najtańszych mieszkań (w efekcie średnia rośnie, nawet gdyby właściciele nie zmieniali cen), ale i tak realny efekt rynkowy w segmencie mieszkań ekonomicznych to obecnie od plus 5 do plus 15% (LINK). Sporo, chociaż jeśli sobie przypomnimy gdzie były czynsze pod koniec 2021 roku, to skok ten raczej tylko zamknął lukę czynszową do poziomów z 2020 roku (od kiedy same ceny mieszkań odjechały o średnio 10-15%), niż od razu przyniósł eldorado w postaci atrakcyjnych stóp zwrotu w porównaniu do bieżących stóp procentowych.

Z jednej strony jesteśmy dopiero w 4. tygodniu od wybuchu wojny, więc efekt ten jest bardzo szybki, z drugiej strony warto pamiętać, że przełom lutego i marca to typowo okres niskiego sezonu na rynku najmu, kiedy i tak większość mieszkań jest wynajęta, dostępność ofert jest niska, a zainteresowanie najemców równie mizerne. Stąd obecna sytuacja jest szokiem popytowym, ale musimy dać sobie jeszcze chwilę na dostosowanie się rynku do owej sytuacji – najbliższą okazją byłby ku temu sezon wakacyjny (o tym później).

Scenariusze post-wojenne

Wiemy już, że na krajowym rynku nieruchomości, poza segmentem najmu, nie było zbyt różowo przede wszystkim z powodu szybko rosnących stóp procentowych, przeciętnych nastrojów konsumenckich, jak i inflacji, która pomniejszała dochód rozporządzalny (o tych czynnikach mówiłem więcej na poprzednim webinarze). Wojna na Ukrainie dolała oliwy do ognia – wywołała z jednej strony nagły szok popytowy na mieszkania na wynajem (i częściowy spadek podaży – lokali przekierowanych na potrzeby pomocy uchodźcom) pogłębiając niedobór takich lokali, z drugiej strony jeszcze bardziej pogorszyła warunki do nabywania lokali (szybsza dynamika stóp procentowych, zaostrzenie warunków kredytowych, szokowo wyższa inflacja, pogorszenie nastrojów konsumenckich, pogorszenie perspektyw wzrostu PKB), czy też ich budowy (wzrost kosztów materiałów, pogorszenie dostępności pracowników budownictwa).

Dobrnęliśmy wreszcie do najciekawszej i najtrudniejszej części – co będzie dalej? Jak długo potrwa wojna, z jakim wynikiem się skończy, jak to się przełoży na nas wszystkich. Napisałem “scenariusze post-wojenne”, bo mam żywą nadzieję, że lada moment cały ten konflikt się zakończy – ale niestety to tylko nadzieje. Przede wszystkim nie wiemy jak się potoczą losy wojny i raczej możemy tylko budować scenariusze możliwej ewolucji i finału konfliktu oraz tego, co będzie to oznaczało dla poszczególnych elementów układanki rynku nieruchomości w Polsce.

Polecam w tym zakresie śledzenie wartościowych analiz np. “Raportu o stanie świata”, czy analiz Polityki Insight, Ośrodka Studiów Wschodnich lub Polskiego Instytutu Spraw Międzynarodowych. Warto też śledzić wypowiedzi różnych analityków śledzących od lat poczynania prezydenta Rosji (np. LINK 1 lub LINK 2, z podziękowaniami dla Maurycego za ich przesłanie 😁).

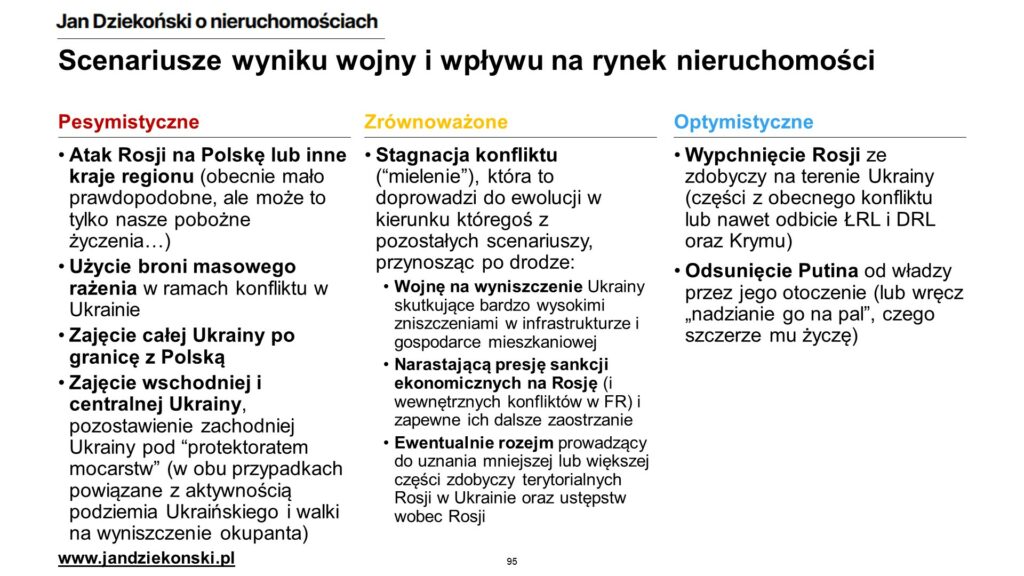

Jakie możemy zbudować bazowe scenariusze wojny? Posłużyłbym się tu analogią tego, jak daleko stanie granica wpływów Rosji (możemy ją sobie wyobrazić jako linia przesuwająca się na mapie):

- Pesymistyczne (wymienione od najbardziej skrajnych i mało prawdopodobnych):

- Atak Rosji na Polskę lub inne kraje regionu (obecnie mało prawdopodobne, ale może to tylko nasze pobożne życzenia… LINK)

- Użycie broni masowego rażenia w ramach konfliktu w Ukrainie

- Zajęcie całej Ukrainy po granicę z Polską

- Zajęcie wschodniej i centralnej Ukrainy, pozostawienie zachodniej Ukrainy pod “protektoratem mocarstw” (w obu przypadkach powiązane z aktywnością podziemia Ukraińskiego i walki na wyniszczenie okupanta)

- Zrównoważone (i dość prawdopodobne):

- Stagnacja konfliktu (“mielenie”), która to doprowadzi do ewolucji w kierunku któregoś z pozostałych scenariuszy, przynosząc po drodze:

- Wojnę na wyniszczenie Ukrainy skutkujące bardzo wysokimi zniszczeniami w infrastrukturze i gospodarce mieszkaniowej

- Narastającą presję sankcji ekonomicznych na Rosję (i wewnętrznych konfliktów w FR) i zapewne ich dalsze zaostrzanie

- Ewentualnie rozejm prowadzący do uznania mniejszej lub większej części zdobyczy terytorialnych Rosji w Ukrainie oraz ustępstw wobec Rosji

- Stagnacja konfliktu (“mielenie”), która to doprowadzi do ewolucji w kierunku któregoś z pozostałych scenariuszy, przynosząc po drodze:

- Optymistyczne (sięgające po najbardziej skrajnie optymistycznie i niestety pewnie mało prawdopodobne – ale trzymamy za nie kciuki!):

- Wypchnięcie Rosji ze zdobyczy na terenie Ukrainy (części z obecnego konfliktu lub nawet odbicie ŁRL i DRL oraz Krymu)

- Odsunięcie Putina od władzy przez jego otoczenie (lub wręcz nadzianie go na pal, czego szczerze mu życzę).

Jak widzicie, przestrzeń do gdybania jest bardzo szeroka i z samego tego faktu jeszcze bardziej skomplikowane będzie wnioskowanie nt. możliwych scenariuszy dla ekonomii, gospodarki, czy rynku nieruchomości. Ale spróbujmy wykonać to ćwiczenie myślowe!

Uchodźcy i ich przyszły wpływ na bilans demograficzny

Drugie zasadnicze dla rynku nieruchomości pytanie jest takie, “jak wielu uchodźców z Ukrainy pozostanie w Polsce w średnim i długim terminie” (powyżej roku), bardziej trwale wiążąc swoje plany życiowe z Polską – a nie ile wjechało i pozostanie w krótkim terminie. Dlaczego? Nawet jeśli do Polski wjedzie 5 czy 10 milionów osób, ale następnie wyjedzie z niej po 3 czy 6 miesiącach, to nie będzie to miało trwałego i długotrwałego wpływu na polski rynek. Nastąpi niewątpliwie szok i te 3 czy 6 miesięcy byłyby ciężkie dla krajowego rynku nieruchomości (zresztą chyba żaden kraj nie poradziłby sobie z takim napływem “bez mrugnięcia oka” i bez skutków dla rynku nieruchomości – zresztą przykład Turcji w 2014 pokazał też kosmiczne wzrosty w miastach przygranicznych LINK), ale później, po wyjeździe uchodźców, sytuacja zaczęłaby powracać do stanu mniej czy bardziej poprzedniego zbliżonego do tego przed ich wjazdem.

W takim krótkim czasie nie da się uruchomić nowych projektów deweloperskich, czy istotnej przebudowy istniejących budynków (ba, trudno nawet myśleć o remoncie mieszkania do generalki w tym krótszym czasie), żeby trwale wpłynąć na podaż nieruchomości – jednocześnie krajowy popyt “wytrzyma” takie zawirowania, przecież można się w “ciasnym” mieszkaniu przechować tych kilka miesięcy dłużej (na marginesie dzisiaj to w ogóle jesteśmy do luksusów przyzwyczajeni oraz tego, że zawsze wszystko ma być od ręki – ehh, krótka pamięć ludzka…).

Nowe wjazdy do Polski

Ilu Ukraińców może jeszcze wjechać do Polski (ponad obecne brutto 2,2 mln i netto ok 1,0-1,5 mln)? Pewne prognozy mówiły o nawet 3, 5, a nawet 10 milionów uchodźców z Ukrainy – ale pewnie to tylko w przypadku realizacji scenariuszy pesymistycznych. Tak naprawdę ci ludzie już opuścili domy, bo wg ONZ miejsce zamieszkania opuściło 10 mln osób (drugi LINK) , ale “tylko” 1/3 przekroczyła granice kraju. Z tego co ja słyszałem, duża liczba osób “utknęło” blisko granicy z Polską (gdzie bomby nie spadają tak często i łatwiej o zaopatrzenie), obserwując postępy konfliktu. Zapewne gdyby rosyjscy agresorzy zajęli Kijów, czy Odessę i ruszyli na Lwów to wjechaliby od razu do Polski, podbijając liczbę wjeżdżających do wspomnianych wyżej zawrotnych liczb.

Ale gdyby szala miała przeważyć na stronę ukraińską, to niekoniecznie mieliby imperatyw uciekania z Ukrainy i mogliby pozostać na Ukrainie – choć niekoniecznie w miejscu dawnego zamieszkania. Widać to zresztą w przytoczonych już danych Straży Granicznej, wg których dzienna liczba osób wjeżdżających ustabilizowała się na poziomie 30 tys. osób brutto (bez wyjazdów).

Nie można wykluczyć jednak, że nawet w przypadku optymistycznego sukcesu militarnego Ukrainy, poziom destrukcji infrastruktury i mieszkań będzie tak wielki, że i tak obecni uchodźcy przebywający jeszcze na Ukrainie zdecydują się na emigrację, zasilając drugą falę uchodźctwa.

Możemy oczywiście mieć też do czynienia z masową emigracją co bardziej świadomych osób z Białorusi i Rosji – chociaż obecnie jest to zarówno utrudniane przez lokalne władze, jak i niekoniecznie chętnie akceptowane przez nasze władze. Trudno więc jeszcze w tym zakresie wyrokować.

Nie mniej na chwilę obecną (stagnacja konfliktu, a nawet sukcesy Ukraińców w środkowej Ukrainie) trzeba liczyć się z tym, że liczba uchodźców netto wjeżdżających do Polski osiągnie poziom ok. 1,5-2,0 mln osób (ok. 4% nowych mieszkańców Polski). Popatrzmy jednak na drugą stronę równania, a mianowicie wyjazdy z Polski.

Wyjazdy z Polski

Tak jak już przytoczyłem już wcześniej, mimo 2,2 mln wjazdów do Polski z Ukrainy od wybuchu odnotowano ponad 300 tys. wyjazdów z Polski z powrotem do Ukrainy (trwale lub tymczasowo). Przy pesymistycznych scenariuszach trudno oczekiwać, że liczba ta miałaby istotnie wzrosnąć, a mieszkańcy Ukrainy raczej będą starali się ją opuścić.

Zakładam jednak, że w przypadku realizacji bardziej optymistycznych scenariuszy (w tym także w przypadku akceptowalnego dla Ukrainy rozejmu, a na razie sytuacja wojenna zaczyna się przechylać w tę stronę) liczba osób powracających z Polski do Ukrainy wzrośnie. W końcu przecież będą chcieli odbudować swój kraj, a nie tkwić na uchodźctwie, mieszkając w ścisku w biurowcu. Dlaczego tak uważam? Ano dlatego, że ten kto z Ukrainy chciał wyemigrować za lepszym życiem do Polski to już dawno to zrobił (przecież do Polski w ostatniej dekadzie już imigrowało ok. 1 mln osób z Ukrainy) – obecni migranci są zmuszeni do tego wojną, a nie wolą lepszego życia. Postawmy się zresztą na ich miejscu – jak wielu z Was uciekając z Polski przed wojną nie chciałoby do niej wrócić i ją odbudowywać po wygranej wojnie (przypomnijmy sobie też historię Polski po II WŚ, choć tam można nawet polemizować z “wygraną”)? Skala i tempo tych powrotów będzie oczywiście zależne od finału całej wojny i poziomu zniszczeń – ale tutaj już jest pewnym, że w przypadku sukcesu Ukrainy popłynie do niej strumień pieniędzy na odbudowę w postaci nowego “Planu Marshalla”. W skrajnie optymistycznym dla Ukrainy scenariuszu może nawet mieć miejsce za kilka lat fala powrotów Ukraińców emigrujących za pracą jeszcze przed 2022 rokiem.

Kolejna sprawa jest taka, że nawet jeśli mimo wygranej Ukrainy i rzeki eurodolarów ktoś stwierdzi “ok, chrzanię to,, to porzucam Ukrainę, mieszkam na zachodzie” to niekoniecznie musi wybrać na trwałe Polskę (zwłaszcza póki Putin żyje). Nie oszukujmy się – nadal standard życia i siła nabywcza pracujących w Polsce (zwłaszcza w ostatniej sytuacji inflacji i braku mieszkań na wynajem) jest mizerna w porównaniu do krajów “Starej Unii”, które zostały zobowiązane do zapewnienia prawa pobytu, opieki zdrowotnej i edukacji (LINK). Zresztą ruch wyjazdu do innych krajów poza Europą jest też aktywny – Ukraińcy m.in. przekraczają granicę USA poprzez Meksyk (LINK). Jednocześnie kraje z liczną diasporą Ukraińską organizują programy mające na celu ściągnięcie uchodźców do siebie (np. Izrael, czy Kanada, a same USA chcą ściągnąć do 100 tys. osób).

Dość kluczowa jest także postawa polskich władz i nas samych wobec. Obecnie jest oczywiście pospolite ruszenie Polaków do pomagania na różne różnorakie sposoby, ale ta pomoc to maraton. Oczywiście możemy sobie dużo historii opowiadać o polskiej gościnności czy bliskości kulturowej. Trzeba też pamiętać, że nie zawsze będzie Ukraińcom “wygodnie” w Polsce (LINK). Przyjazd tak wielkiej ilości nie pozostanie bez wpływu na jakość życia w kraju – pogorszona dostępność i tak kiepskiej już służby zdrowia, edukacji (LINK), czy rynku najmu mieszkań, jak i trudności w pozyskaniu pracy (pamiętajmy, że mimo niskiego bezrobocia rynek nie wchłonie wszystkich przyjeżdżających – choćby ze względu na prawdopodobne strukturalne niedopasowanie obecnego popytu na pracę do podaży pracy oferowanej przez uchodźców – nie potrzebujemy 500 tys. sprzątaczek czy kelnerek w dużych miastach, tylko przede wszystkim osób branżach IT, budownictwie, jak też produkcji i logistyce poza dużymi miastami). Będzie to wywoływać mniej czy bardziej racjonalne napięcia, pogarszając klimat dla tak dużej liczby imigrantów (LINK 1 oraz LINK 2). Może się okazać, że Zachodnia Europa czy Ameryka Północna będą bardziej atrakcyjne ekonomicznie i socjalnie (wystarczy zapytać Polaków emigrujących do Niemiec, czy Wielkiej Brytanii), jak i bezpieczniejsza geopolitycznie.

Oczywiście pojawią się głosy “ale przecież powinniśmy ich tu wszystkich zatrzymać, rozwiążemy tym nasze problemy demograficzne”. Myślenie takie po pierwsze jest niesamowicie krótkowzroczne, bo będzie zakładało osłabienie samej Ukrainy – ponad 100 lat temu Józef Piłsudski powiedział “Nie ma wolnej Polski bez wolnej Ukrainy” – stąd nam samym powinno zależeć na tym, żeby jak najwięcej Ukraińców wróciło do siebie i odbudowywało i wzmacniało swój kraj. Po drugie, pamiętając, że przeważającą część uchodźców stanowią nieletni, to być może rozwiązalibyśmy nawet jakieś elementy problemów demograficznych, ale dopiero za kilkanaście lat i to pod warunkiem odpowiedniej polityki państwa. Polecam w tym miejscu wyważony głos Prof. Macieja Duszczyka, eksperta polityki migracyjnej z Uniwersytetu Warszawskiego (LINK).

Część ludzi nie dostrzega jeszcze innego problemu związanego z bilansem demograficznym Polski po wybuchu wojny – mianowicie nastąpiło wstrzymanie powrotów do kraju polskich emigrantów np. z Wielkiej Brytanii, który to proces był dość istotnym źródłem uśmierzania problemów demograficznych Polski i zasilania rynku nieruchomości (LINK). Niektórzy co bardziej zapobiegliwi Polacy zaczęli też rozważać scenariusze emigracji na zachód.

Ilu więc Ukraińców pozostanie?

Oczywiście nie wiemy który ze scenariuszy przeważy – ale próbując dążyć do pewnych uproszczeń, możemy przyjąć, że w scenariuszach optymistycznych w Polsce bilans trwale pozostających osób może sięgnąć do pół miliona (ale jak pisaliśmy, bilans ten może też być ujemny, więc bezpieczniej jest przyjąć powrót do stanu przedwojennego +/- 200 tys. osób). Część z tych osób znalazłoby też zatrudnienie w Polsce, na co wiele branż już czeka (LINK).

W scenariuszach pesymistycznych powinniśmy przyjąć co najmniej 1 milion nowych mieszkańców kraju, pamiętając o tym, że będą to nie tylko osoby zasilające rynek pracy (w takim przypadku prawdopodobnie generując bezrobocie), ale też obciążających system społeczny (edukacja, służba zdrowia, mieszkalnictwo komunalne) – jednocześnie to będzie zdecydowanie pesymistyczny scenariusz dla polskiej pozycji międzynarodowej i gospodarki – o tym niżej.

Ekonomia, gospodarka, rynki finansowe

Zanim ruszymy do czytania 🔮, to zacznijmy od kilku długoterminowych efektów, które są już wręcz pewnikiem, bo zaczęły się realizować już przed wojną, a które jej wybuch dość jednoznacznie wzmocnił – należy więc przyjąć je za podstawę naszych prognoz na przyszłość. Jakie one są?

Zmiany długoterminowe

- Deglobalizacja – Doświadczenia skutków pandemii COVID pokazały jak wrażliwe na zawirowania i nagłe zmiany popytu oraz podaży są łańcuchy dostaw, a w efekcie dostępność i koszty dóbr importowanych. Pandemia, “wojna” handlowa USA z Chinami, a teraz konflikt zbrojny na Ukrainie i sankcje nałożone na Rosję (i vice versa) jednoznacznie powodują odchodzenie od paradygmatu rządzącego od lat 90tych XX wieku, a mianowicie globalizacji produkcji. Obecnie wajcha jest przekładana w stronę nearshoringu (lokowania fabryk blisko źródeł popytu) lub wręcz lokowania ich w krajach popytu w celu zapewnienia samowystarczalności, jak i inwestowanie w redundancję sieci dostaw (LINK).

- Militaryzacja i zmiany geopolityczne – wybuch konfliktu na Ukrainie otrzeźwił również chyba wszystkich pacyfistów i jednoznacznie przekonał wiele rządów do zwiększenia nakładów na wydatki obronne, czy zwiększenie swoich armii – nie ominęło to też Polski. Skutkiem pobocznym zwiększonej militaryzacji będą zwiększone wydatki rządowe na ich sfinansowanie i wyższe potrzeby dochodów (z podatków, długu lub ograniczenia innych wydatków). W tle jednak postępować będą jeszcze bardziej szerokie zmiany geopolityczne – dalszy rozwój roli Chin (i potencjalnie kolejny konflikt w basenie Pacyfiku), prawdopodobne osłabienie Rosji, a w jej miejsce pojawienie się nowych mniej czy bardziej lokalnych mocarstw – generując po drodze inne konflikty (i znowu historia tu się lubi powtarzać).

- Trwale wyższa inflacja – trend globalizacji skutkował między innymi trzema dekadami niskiej inflacji (LINK) – dobra trwałe, importowane z Chin i innych krajów Azji Południowo-Wschodniej, ale też u nas lokalnie z takich krajów jak Ukraina, Białoruś, czy Rosja, taniały, zamiast drożeć, jak miało to miejsce przed 1990 rokiem. Wspomniana deglobalizacja odwróci ten trend, prowadząc do podwyższonej przeciętnej inflacji w perspektywie co najmniej kolejnej dekady (podwyższonej w porównaniu do lat 2010-2020, a nie 2021, inaczej skonamy 😉). Na dokładkę dojdzie dość spore przetasowanie w zakresie źródeł pozyskiwania ropy i gazu ziemnego, które w przypadku konsekwentnego zaostrzania sankcji wobec Rosji mogą po prostu być jeszcze droższe niż obecnie. Przejściowo należy też zakładać wyższych cen nawozów i innych surowców, a zwłaszcza żywności. Wreszcie wydatki na zbrojenia to nic innego jak luźniejsza polityka fiskalna (wydatki na tzw. popyt rządowy), generująca presję na wyższą inflację. Więcej na temat historii przeczytacie w TEJ analizie Raya Dalio.

- Trwale wyższe stopy procentowe – wyższa inflacja w długim okresie oznacza wyższe stopy procentowe, dla zbilansowania popytu na środki płatnicze (krzywa IS-LM oraz prawo Fishera kłania się ekonomistom) i uniknięcia scenariuszy hiperinflacji. Zwłaszcza przy luźniejszej polityce fiskalnej w długim terminie nie ma praktycznie innego wyjścia dla polityki monetarnej. Dlatego też należy raczej zapomnieć na kolejne lata o powrocie do niskich stóp procentowych w okolicy niecałych 2%, którymi cieszyliśmy się przez wiele lat – nawet jeśli przyjdzie nam przejściowo walczyć z recesją (o czym później).

Efekty w krótszym terminie

W krótszym terminie niewiadomych jest więcej, bo w dużej mierze zależą one od wyniku samego konfliktu – tego jak optymistyczny lub pesymistyczny będzie jego finał i jak się potoczą losy uchodźców i migrantów z Ukrainy.

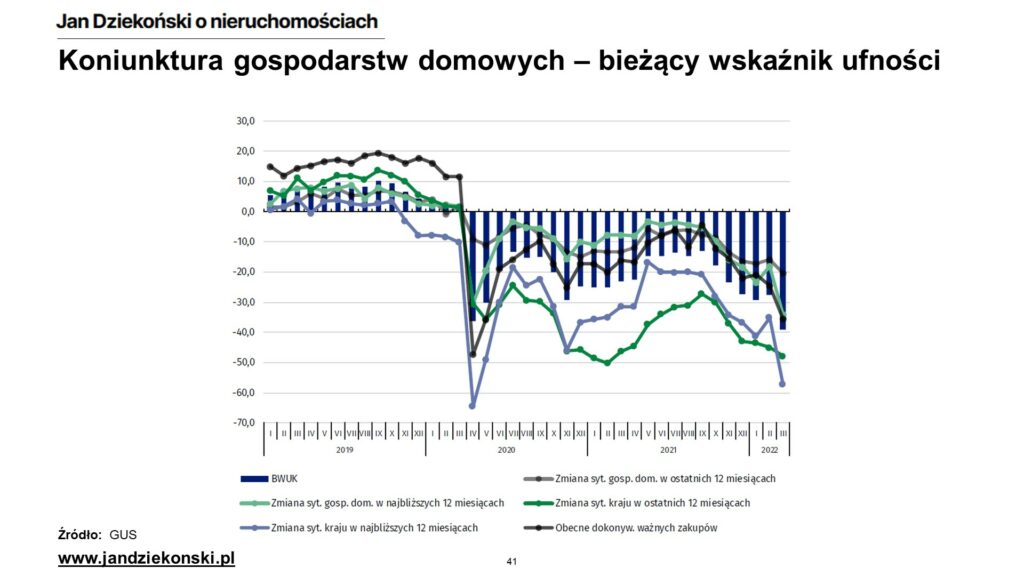

Tym co jest obecnie dość oczywiste, to pogorszenie nastrojów lub optymizmu na przyszłość – bo pomijając ten optymistyczny scenariusz z nabijaniem palem, to większość rezultatów wojny będzie rodziła mniejsze lub większe obawy o bezpieczeństwo Polski (LINK 1 oraz LINK 2). Wpływ tego jest dwojaki. Mamy najgorszą od czasu pierwszych lockdownów koniunkturę konsumencką (LINK), trudno bowiem myśleć np. o rodzeniu dzieci, czy budowie domu z kredytem na 30 lat, jeśli lada moment wariat może przysłać do nas rakiety. Podobnie, choć nieco mniej emocjonalnie, kalkulują zagraniczne firmy. O ile Polska była jednym z preferowanych miejsc do lokowania zakładów produkcyjnych lub centrów usług wspólnych (podobnie zresztą jak Ukraina), to obrazki z Ukrainy spowodowały nie tylko spadek koniunktury gospodarczej firm (LINK 1 oraz LINK 2), ale też gotowości zagranicznych korporacji do lokowania u nas nowych inwestycji (LINK). Tutaj większym problemem niestety jest to, że dopóki w Rosji rządzić będzie Putin, to nawet połowiczny sukces Ukraińców nie rozwiąże tej kwestii (konflikt może przecież powrócić za kilka lat), więc to może być bardziej trwały problem dla Polskiej gospodarki, perspektywy jej ryzyka i nastrojów wpływających na aktywność gospodarczą w Polsce.

Plusikiem dodatnim może jednak być fakt, że sporo zakładów jest obecnie relokowanych z Ukrainy, ale też z Białorusi czy Rosji, więc być może – niestety łyżka dziegciu jest taka, że nie są to najbardziej zaawansowane technologie, z jakimi wolelibyśmy wiązać naszą przyszłość (jeden taki “utracony” projekt to fabryka Intela, która finalnie będzie zlokalizowana w Niemczech, gdzie choć klamka zapadła pewnie jeszcze przed wojną, to jednak coś to spowodowało). Z drugiej strony powinniśmy trzymać kciuki, że w ramach budowania przeciwwagi dla Rosji Polska załapie się na duże wsparcie finansowe, w ślad za funduszami które zapewne popłyną na Ukrainę.

Innym efektem, który zapewne w najbliższym czasie będzie działał “in minus” dla Polski będzie podwyższona inflacja, zwłaszcza ze strony surowców energetycznych i cen żywności – a nawet ich dostępności. Tutaj Polska jest zdecydowanie stawiana w szeregu krajów, które bardziej niż mniej gospodarczo odczują skutki konfliktu (LINK). Na szczęście jesteśmy mimo wszystko lepiej przygotowani do wprowadzenia embarga na rosyjską ropę i gaz ziemny (wprowadzony przez zachód lub jako kontr-sankcja ze strony Rosji), nie mniej taki scenariusz na pewno nie odbiłby się na nas bez uszczerbku na inflacji i PKB, jeśli cały świat popadłby w recesję (LINK). Tutaj niestety w krótkim terminie wzrost cen żywności jest wręcz pewny, bo część Ukraińskich rolników najnormalniej w świecie nie będzie wysiewała pól pod bombami (LINK), a są oni liczącymi się eksporterami żywności – w efekcie skutkując ponownie wyższą globalną inflacją w najbliższym roku (LINK 1 oraz LINK 2). I choć w Polsce dzięki rodzimemu rolnictwu pewnie żywności nie zabraknie, to na pewno ona zdrożeje, także pośrednio przez wysokie ceny paliw i nawozów, niezależnie od wyników wojny.

Z drugiej strony trzeba zwrócić uwagę, że imigranci z Ukrainy będą stanowili “booster” dla krajowej konsumpcji, skutkując nieco poprawioną koniunkturą niektórych branż (np. handel detaliczny). Pozytywny efekt gospodarczy większej liczby mieszkańców stoi jednak pod znakiem zapytania i jest to na pewno dłuższa perspektywa – ilu będzie uchodźców, ilu z nich będzie dopasowanych do krajowego rynku pracy, jak dużo biznes będzie chciał inwestować – w efekcie czy będziemy mieli więcej pracujących osób (co napędza PKB), czy więcej osób na utrzymaniu podatników. Ciekawa pod tym względem jest analiza Ignacego Morawskiego z Pulsu Biznesu, który trafnie zaznaczył, że obecna migracja będzie na początku proinflacyjna i generująca większe wydatki fiskalne – w przeciwieństwie do migracji zarobkowej z lat 2014-2020, która działała deflacyjnie i prorozwojowo (LINK). Tutaj wiele zależy od polityki rządzących, jak i finału konfliktu. Tym co może przynajmniej częściowo uśmierzyć problemy w skali fiskalnej byłoby wsparcie finansowe ze strony UE czy USA – ale nie rozwiąże to problemu impulsu inflacyjnego.

Niestety – w tym miejscu w sukurs przychodzi kolejne gmeranie przy obniżce podatków dla osób najmniej i przeciętnie zarabiających w postaci zapowiadanej zmiany do nieszczęsnego Polskiego Ładu, przynoszącej nieznacznie wyższe dochody netto w najniższych decylach zarobkowych (LINK). Niestety luzowanie fiskalne, bo tym jest ten ruch, będzie raczej wiązało się również z kolejnym impulsem proinflacyjnym, a w efekcie perspektywą jeszcze wyższych stóp procentowych (LINK 1 oraz LINK 2).

Nic dziwnego więc, że projekcje dotyczące wzrostu stóp procentowych znowu poszły do górę – od czasu mojego nagrania z lutego notowania FRA dla WIBOR 3M wzrosły do ponad 6,2%, a WIBOR 6M do ponad 6,5% w ciągu 6 miesięcy. Obecnie analitycy prześcigają się w projekcjach jaki obecnie może być górny pułap podwyżek stopy referencyjnej – ING Banku Śląskie zakłada szeroki przedział od 5 do 10% (LINK 1 oraz LINK 2) – niezależnie ile to będzie, będzie to na pewno więcej niż 99% kredytobiorców w Polsce przypuszczało jeszcze parę miesięcy temu.

Szerokie przedziały prognoz staną się niestety dość częstym zjawiskiem. Zachęcam do zapoznania się z projekcjami NBP, które choć często nie trafiały w punkt, to jednak teraz oddają pewną tendencję zwyżkową (LINK). I tu niestety martwi mocno pesymizm naszego banku centralnego, ponieważ podniósł on punktową prognozę inflacji do 11% w 2022 r. z poprzedniej projekcji 5,8% (środek przedziału 9-12%) i 9% w 2023 r. z poprzedniej 3,6% (środek przedziału 7-11%) przy utrzymaniu obecnego poziomu stóp procentowych. Innymi słowy trzeba zakładać, jak wcześniej przytaczany prezes Glapiński wspominał, dalszego szybkiego wzrostu stóp procentowych w celu zbicia tej inflacji, na co RPP jest gotowa. Oczywiście pojawią się głosy “ale przecież politycy nie odważą się na taki ruch przed wyborami” – odpowiadam im, że kredytobiorców w Polsce jest tylko 15% w porównaniu do 60% osób, które skorzystają na kolejnej obniżce najniższej stawki podatku dochodowego.

Aktualizacja z 1. kwietnia: opublikowany 1. kwietnia szybki szacunek inflacji GUS pokazał dynamikę cen na zawrotnym poziomie 10,9% r-d-r i 3,2% m-d-m. Potwierdza to bardzo silne uderzenie inflacyjne mimo funkcjonowania tarczy antyinflacyjnej.

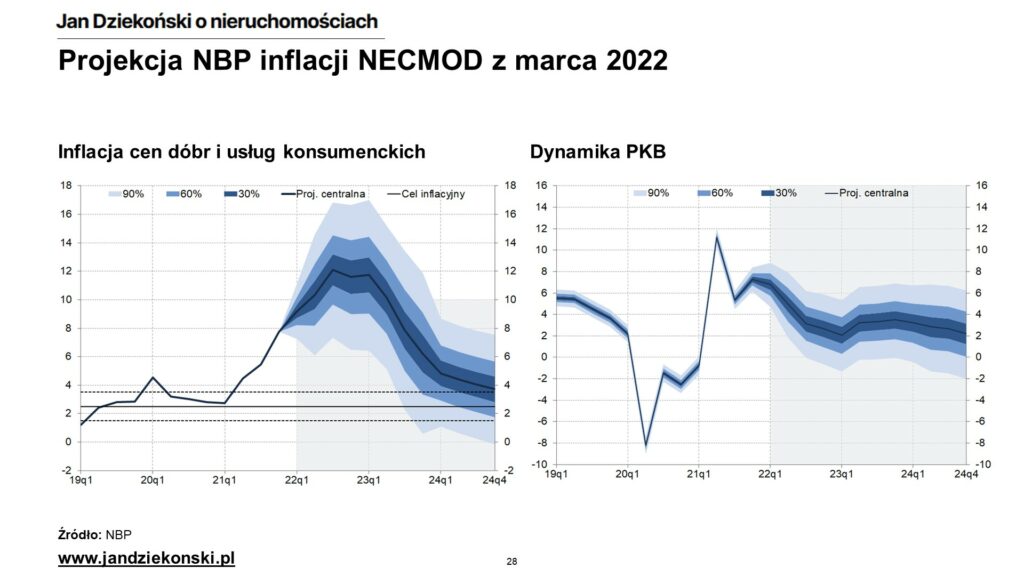

Projekcje inflacji i PKB NBP z marca 2022

Gorsze jest to, że te podwyżki doprowadzą do dalszego spowolnienia gospodarczego w Polsce poniżej obecnych prognoz wzrostu PKB Polski autorstwa NBP. A te zostały już mocno obniżone – do 3% w 2022 r. z poprzedniej projekcji 4,9% oraz 2,7% w 2023 r. również z 4,9%, zwiększając ryzyko wpadnięcia w recesję (LINK) i rosnące bezrobocie przy dodatkowych, nie przewidzianych dzisiaj przez nas szokach gospodarczych (LINK). Dostrzegają to także zagraniczne instytucje (LINK).

Z perspektywy globalnej obecny konflikt ma oczywiście mniej dobitne skutki w zakresie uchodźczym, ale wywołał on bardzo podobne fale inflacyjne, co w Polsce. Główną krótkoterminową zagadką dla naszej gospodarki i polityki monetarnej oraz ryzyka recesji jest to, jak inne banki centralne w innych krajach będą reagowały na wysoką inflację – no i tutaj też nie mam dobrych wieści, bo amerykański FED już dość zdecydowanie postawił sobie za cel zbicie inflacji dużym zaostrzeniem polityki monetarnej (LINK 1 oraz LINK 2), co może uplasować stopę główną FED na poziomie 3-4% w 2023 roku – co wyznaczy absolutne minimum dla krajowej stopy referencyjnej, ale też potencjalnie może wepchnąć USA w recesję (LINK).

Krótkoterminowo więc wysoka inflacja i spowolnienie gospodarcze lub wręcz recesja (LINK) niestety najpewniej doprowadzą nas do scenariusza stagflacji, przed którym przestrzegałem pół roku temu…

Obrót nieruchomościami

No więc tak – mamy niepewne scenariusze co do przyszłości wojny, liczby uchodźców w Polsce i sytuacji makroekonomicznej. W dużym skrócie – jak tu wyciągać jakieś wnioski? Wypowiedzi analityków są bardzo rozbieżne (od huraoptymizmu, bo wieszczenie zagłady przez permabears – LINK 1, LINK 2, LINK 3, LINK 4, LINK 5). Moim zdaniem jednak kilka wniosków da się wysnuć, ale kilka znaków zapytania pozostanie bez odpowiedz.

Po pierwsze, kredyty: ogólna niepewność (i wizja spadających bomb) i negatywne nastroje konsumentów, ryzyko recesji, wysokie stopy procentowe i dodatkowo zaostrzone kryteria kredytowe przez KNF – można śmiało przyjąć założenie, że w latach 2022-2023 i być może również w 2024 roku aktywność na rynku kredytów hipotecznych, a więc i ilość pieniędzy trafiająca na rynek nieruchomości będzie znacząco niższa niż w rekordowym 2021 roku – zarówno ze względu na radykalne zmniejszenie zdolności kredytowej konsumentów (można obecnie śmiało przyjąć, że będzie ona o co najmniej 50-60% niższa vs. połowa 2021 roku), wysoki koszt posiadania mieszkania na kredyt (nawet w stosunku do podwyższonych czynszów najmu), jak i pogorszoną lub nawet ujemną opłacalność inwestycji w mieszkanie na wynajem z użyciem kredytu (polecam TEN RAPORT NBP, wykres 15 oraz 81 i 82). Podobnie też koszt alternatywny pieniądza (czyli właśnie stopa procentowa – oprocentowanie depozytów, czy obligacji) istotnie wzrośnie, znacząco wyżej stawiając poprzeczkę co do oczekiwanych stóp zwrotu z inwestycji w mieszkanie na wynajem (skoro “na bezpiecznej obligacji skarbowej mogę mieć 6-8%, to na mieszkaniu oczekuję więcej”).

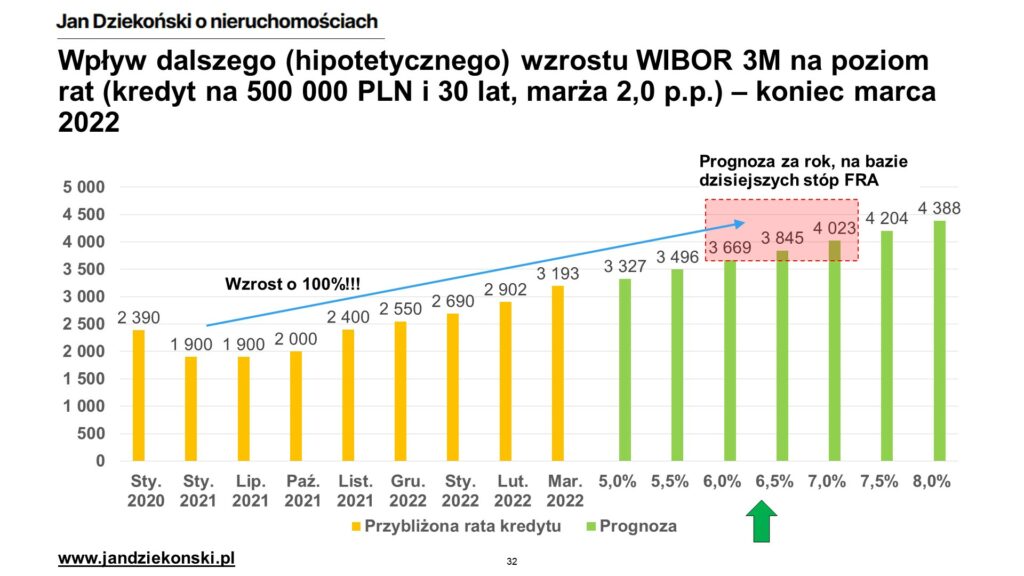

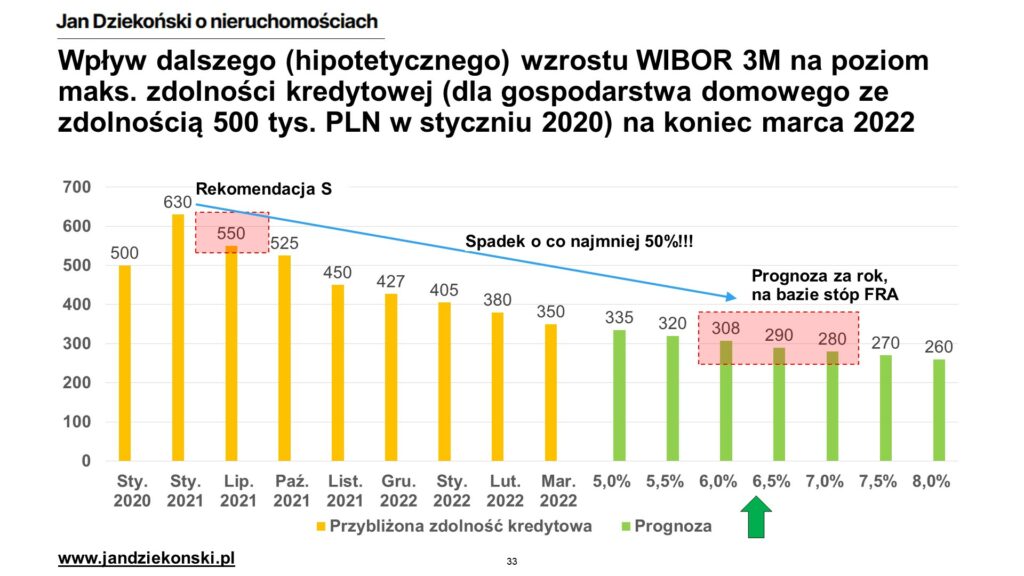

Przekładając to na praktykę – raty kredytów (nowych, jaki już zaciągniętych ze stopą zmienną) pod koniec 2022 roku mogą być o około 100% wyższe niż w czerwcu 2021. Zdolność kredytowa tego samego Kowalskiego będzie natomiast o około 60% niższa niż w w połowie 2021. Te dwa elementy jeszcze bardziej pogłębią spadki w sprzedaży kredytów hipotecznych. Kropka. Nie ma co tu budować scenariuszy, poza tym, czy spadki aktywności kredytowej wyniosą 30%, 50%, czy 70%. Niektórzy powiedzą “ale przecież zaraz będą kredyty z gwarancją wkładu”. Super! Ale mało kto z planowanych beneficjentów (osoby bez nieruchomości ergo nie zarabiające za wiele) go otrzyma – bo załatwi ich zdolność kredytowa. Nie ma co zaklinać rzeczywistości, będzie mniej pieniędzy. Spowolnienie udzielania kredytów nie jest niczym odosobnionym na świecie – to samo dzieje się teraz w USA, choć tam podwyżki stóp procentowych dopiero ruszyły, a już to wpływa na spadek aktywności kredytowej (LINK) i stagnacji na rynku sprzedaży domów (LINK).

Po drugie, popyt: Jakie będą skutki jeszcze szybszej niż dotychczas erozji rynku kredytowego? To już bardziej złożone, ale raczej nie będzie to pozytywne dla popytu. Kredyty stanowią około połowy finansowania zakupów nieruchomości – ok. 70% zakupów konsumenckich (na rynku pierwotnym, jak i wtórnym – stanowią one też większość zakupów mieszkań w Polsce), ok. 40% w przypadku zakupów na wynajem i około 20% w przypadku flipów i zakupów tezauryzacyjnych. Innymi słowy, jeżeli spadnie o 50% wartość udzielanych kredytów, to do sprzedających mieszkania deweloperów, fliperów, czy osób prywatnych popłynie o 25% mniej pieniędzy (o 35% mniej w przypadku mieszkań bardziej konsumenckich, o ok. 20% mniej w przypadku mieszkań bardziej pod wynajem).

Dodać należy do tego częściowy spadek popytu w zakupach gotówkowych – wstrzymanie części zakupów inwestorów, bo mieszkania stały się jeszcze mniej atrakcyjne wobec rosnących stóp procentowych i alternatywnych sposobów inwestowania (i nie tylko – ostatnie dane portalu Nieruchomości-Online.pl pokazały spadki we wszystkich kategoriach – LINK). Nawet po ostatnich wzrostach czynszów nie dają one atrakcyjnych zwrotów biorąc pod uwagę niską płynność i mobilność kapitału, co przy ryzyku wojny zaczyna mieć pewne znaczenie. Na pewno do czasu jednoznacznego rozstrzygnięcia wojny trudno też oczekiwać, że nawet zamożne osoby posiadające gotówkę będą w ciemno kupować nieruchomości, jeśli po prostu czują się niepewnie – zwłaszcza, jeśli jakaś rosyjska rakieta zapędzi się nad Polskę…

Powyższe oczekiwania spadku popytu mogą być prawdziwe “przeciętnie”, ale niekoniecznie muszą być prawdziwe na przestrzeni wszystkich segmentów rynku. Nieco słabszym (relatywnie) spadkiem popytu mogą się cieszyć np. nieruchomości nadające się na kwatery pracownicze i duże mieszkania na wynajem (dla zatwardziałych amatorów wynajmu jednak obecna sytuacja na pewno nieco poprawiła perspektywy inwestycji), tańsze nieruchomości w mniejszych miejscowościach lub na przedmieściach, stanowiące finansowy kompromis dla osób wypchniętych z rynku dużych miast przez zdolność kredytową (a praca zdalna jak najbardziej to umożliwia), czy też nieruchomości poza metropoliami, a najlepiej na wsi (osobiście mieszkam 100 metrów od MSZu w Warszawie i czuję się momentami nieswojo słysząc nuklearne pogróżki, ale w górach czy na wsi jakoś mnie by to w ogóle nie stresowało). Można też liczyć na wyższy popyt (i pewnie presję cenową) w miejscowościach położonych przy granicy z Ukrainą – ale to jest bardziej gdybanie czy popyt ten przekształci się realizację zakupów.

Kolejnym elementem jest podaż: Tym co jednak może oddziaływać łagodząco na spadek popytu jest spowolnienie aktywności deweloperskiej. Nie da się zamknąć dużej budowy z dnia na dzień, bo deweloperzy mają liczne zobowiązania wobec kupujących, wykonawców oraz finansujących – stąd obecne projekty będą zapewne pod presją nie tylko ze strony rosnących kosztów budowy, ale też i spadku popytu. Nie mniej należy oczekiwać, że z każdym miesiącem do sprzedaży może trafiać coraz mniejsza liczby nowych projektów wskutek tego, że wysokie i nieprzewidywalne koszty budowy, jak i ryzyka popytowe po prostu “nie spinają Excela”. Część nowej podaży przejdzie też na potrzeby rynku najmu – albo na sprzedaż do funduszy PRS (które też będą teraz bardziej ostrożne i wymagające wobec polskiego rynku – oczekując wyższych stóp zwrotu), albo w ramach własnych projektów BTR (ale to już będzie dotyczyć tylko największych deweloperów).

Trzeba też pamiętać o bardziej średnioterminowym aspekcie spadku podaży deweloperów. Owe dostosowanie podaży deweloperskiej w dół (LINK) będzie w dłuższej perspektywie uderzało w rynek budowlany i kondycję firm budowlanych, można więc obawiać się rosnącej liczby ich upadłości (LINK) – przed czym już przestrzega PZPB (LINK). O ile w ostatnich kilku laty rynek budowlany miał non-stop problemy z pozyskaniem pracowników, a ceny materiałów szybowały w górę także ze względu na wysoki popyt, to takie takie przeczyszczenie sektora budowlano-materiałowego powinno w średniej perspektywie przynieść spadki kosztów prac budowlano-montażowych (podobnie jak miało to miejsce w latach 2008-2013 – tam się przy okazji do tego przyczyniło EURO 2012).

Wreszcie, ceny: Na typowych rynkach dóbr konsumpcyjnych czy usług oznaczało by to bardzo grubą wojnę cenową – zwłaszcza w obliczu rosnącej obecnie podaży ofert na portalach, co może sygnalizować przyspieszone wychodzenie inwestorów z inwestycji mieszkaniowych, czy też większą podaż mieszkań deweloperskich. W przypadku nieruchomości jednak takie zderzenie spadku popytu z wolniej reagującą podażą jest mniej oczywiste. 2020 rok pokazał, że niekoniecznie musi to się spotkać z załamaniem cen – ale wówczas na ratunek przyszły zerowe stopy procentowe, które teraz działają pro-spadkowo.

To czy owe spadki nadążą za spadkiem popytu, czy nie, przeważy o tym, czy ceny nominalne spadną, utrzymają się na stałym poziomie (a więc realnie też spadną), czy jeszcze utrzymają impet wzrostowy (broniąc przed inflacją – choć w otoczeniu tak wysokiej inflacji jest to mało prawdopodobne – mówiłem o tym m.in. W TYM NAGRANIU) – chociaż bardzo wątpię w ten ostatni scenariusz, może za wyjątkiem niektórych projektów deweloperskich. Na rynku pierwotnym na koniec dnia deweloper do cennika przyjmuje bieżące (a więc obecnie wysokie) koszty budowy – jeśli te rosną, to oczywiście cennikowe ceny będą rosły. Ale jak będą się zachowywały ceny transakcyjne, to już bardziej kwestia gotowości finansowej deweloperów (zapas gotówki) do przetrwania okresu niższego popytu, czy też konieczności do stosowania rabatów, żeby pozbyć się mieszkań i uregulować koszty stałe i koszty finansowania. Bo mimo rosnących kosztów deweloperzy mają przestrzeń do opuszczania ceny, bo jest przecież poza kosztami marża brutto – całkiem niemała, bo przeciętnie od 20 do 30% ceny mieszkań. W razie naprawdę dużego spadku popytu mało który biznes będzie walczyć o utrzymanie marż, jeśli stawką będzie utrzymanie płynności.

A może jednak liczba uchodźców zrobi swoje? Pojawia się też pytanie, jaki będzie wpływ na rynek obrotu nieruchomościami, jeśli jednak zrealizuje się ten pesymistyczny dla Ukrainy scenariusz wojenny, który będzie skutkować pozostaniem w Polsce dużej liczby uchodźców. Słyszałem ostatnio wiele spekulacji, że w takim przypadku ceny nieruchomości wystrzelą w kosmos, wieszczą bardzo duży popyt zakupowy ze strony uchodźców z Ukrainy, którzy w ten sposób będą zaspokajali swoje potrzeby mieszkaniowe, gdyż trudno im będzie cokolwiek godnego wynająć. Tutaj niestety nie jestem optymistą. O ile jakaś część Ukraińców, którzy uciekli przed wojną do Polski i którzy postanowią w Polsce zostać (jak pamiętamy, liczba ta będzie zależała od wielu czynników), to raczej mało którego z nich będzie w ogóle stać na taki zakup, skoro widzimy, że Polaków już za bardzo nie stać na takie zakupy. Pomijając pracowników korporacji i sektora IT przeciętne dochody na Ukrainie są 4-krotnie niższe niż w Polsce – w Kijowie są niższe o jedną trzecią niż w Warszawie. Nawet jeśli ktoś spieniężył nieruchomość na Ukrainie przed wojną (dwa pokoje w Kijowie to jakieś 300 tys. złotych) i przewiózł wszystkie środki do Polski to i tak będzie mieć pod górkę – ceny nieruchomości w Kijowie są 3 razy niższe niż w Warszawie, wiec musiałby mieć niemałe oszczędności albo zdecydować się na najtańsze lokum w tańszej miejscowości (kilka statystyk na ten temat TUTAJ oraz oferty z Kijowa TUTAJ). Więc ten element raczej nie zadziała na ratunek popytowi i cenom. Prędzej spodziewałbym się, że lukę potrzeb dostarczenia nieruchomości socjalnych dla uchodźców będzie wreszcie musiało na siebie wziąć Państwo, korzystając z pomocy międzynarodowej, a nie rynek.

Warto też w kontekście dużej liczby uchodźców przyjrzeć się ich wpływowi na ceny i atrakcyjność lokalnych rynków nieruchomości. Badania naukowe prowadzone na ten temat w Szwecji (przyjęła ona podobną do nas procentowo liczbę uchodźców np. z Afryki i Bliskiego Wschodu) wykazały brak wpływu uchodźców na wzrost lub spadek cen – natomiast wcześniejsze badania z USA, Wielkiej Brytanii, czy Włoch pokazywały, że napływ migrantów i uchodźców skutkował spadkami cen w wyniku pogorszenia się oceny i percepcji danej okolicy (LINK DO BADANIA). Badania z Turcji, obciążonej mocno emigracją z Syrii, pokazały inne efekty, a mianowicie niewielkie, 3-5% wzrosty czynszów najmu nieruchomości (LINK), przy czym badanie wykazało przede wszystkim wzrost czynszów droższych mieszkań. Wytłumaczeniem było to, że migranci głównie wynajmowali lokale o niskich czynszach, jednocześnie generując napięcia w sąsiedztwie – wypychając lokalnych mieszkańców do droższych nieruchomości i prowadząc do narastania nierówności i problemów.

* * *