W rok 2022 rynek nieruchomości wchodził w pełnej nadziei po wyjątkowo dobrym 2021 roku – w końcu następowała normalizacja po pandemii Covid, sprzedaż nieruchomości biła rekordy, a rynek najmu coraz bardziej się rozgrzewał – my z pewną dozą sceptycyzmu przestrzegałem, że 2022 rok zaskoczy uczestników rynku w wielu obszarach. Niestety, ale NIE pomyliłem się. Prognozy na 2023 rok są jednak znacznie trudniejsze ze względu na poziom zmienności, jakiej wszyscy oczekujemy. Zobacz jak poradziłem sobie z tym zadaniem.

W tym artykule przeczytasz o:

- Pewniaki, szare nosorożce, czarne łabędzie – czym są?

- 2022 rok: jak nam poszło?

- 2023 rok – nasze prognozy

- Nagrania

Tegoroczne podsumowanie i prognozy na rok 2023 zostały przygotowane we współpracy z moim nowym serwisem analitycznym FLTR.pl. Część zagadnień w niniejszym artykule omawiamy na wysokim poziomie ogólności. Zostały one pogłębione w poprzednich analizach FLTR skierowanych do subskrybentów premium, do których linki znajdziesz w treści. Jeśli nie jesteś jeszcze subskrybentem to możesz przetestować subskrypcję premium za darmo przez 8 dni!

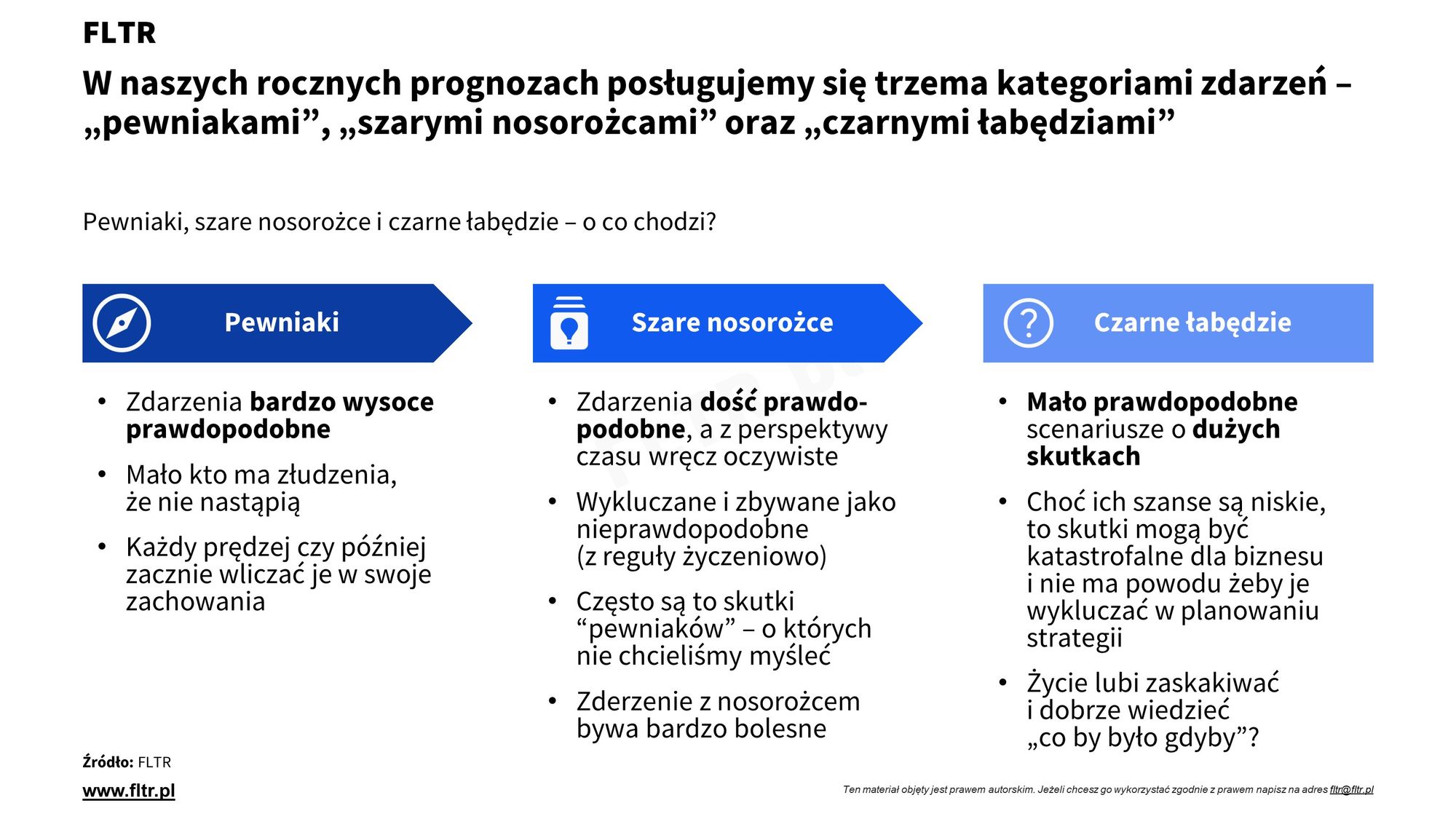

Pewniaki, szare nosorożce, czarne łabędzie – czym są?

Zanim zaczniemy z meritum prognoz, wyjaśnijmy w jaki sposób przedstawiamy nasze prognozy roczne. Nie mają one na celu wskazanie konkretnego wydarzenia, czy wskaźnika ekonomicznego (“w mieście X ceny mieszkań wzrosną do Y”, czy “inflacja osiągnie poziom Z”) – z powodów o których pisaliśmy w poniższym felietonie.

Nasze przewidywania roczne mają za zadanie oddać ducha czasu, czy wskazać procesy i trendy, które mogą zachodzić – gdyż to one często mają większe znaczenie, niż punktowe prognozy. Dla praktyczności dzielimy te wydarzenia na trzy kategorie:

- “Pewniaki”: zdarzenia wysoce prawdopodobne, ale też znane i akceptowane publicznie, a więc pojawiające się w działaniach i strategiach innych

- “Szare nosorożce”: są to również prawdopodobne zdarzenia – często stanowią naturalną konsekwencję “pewniaków” – ale są zbywane i umniejszane. W efekcie nie zawsze pojawiają się w strategiach szerszego rynku

- “Czarne łabędzie”: to mało prawdopodobne zdarzenia, które w razie wystąpienia miałyby bardzo istotny wpływ na nasz biznes i inwestycje (tym się odróżniają od “szumu”, który pokazałby nam całe spektrum różnych wydarzeń).

Ważna uwaga: “czarny łabędź” w naszym rozumieniu jest mimo wszystko bardziej prawdopodobny jego książkowych definicji zdarzeń “niemożliwych do przewidzenia”. Kierujemy się tu praktycznością, niż rygorem definicji.

2022 rok: jak nam poszło?

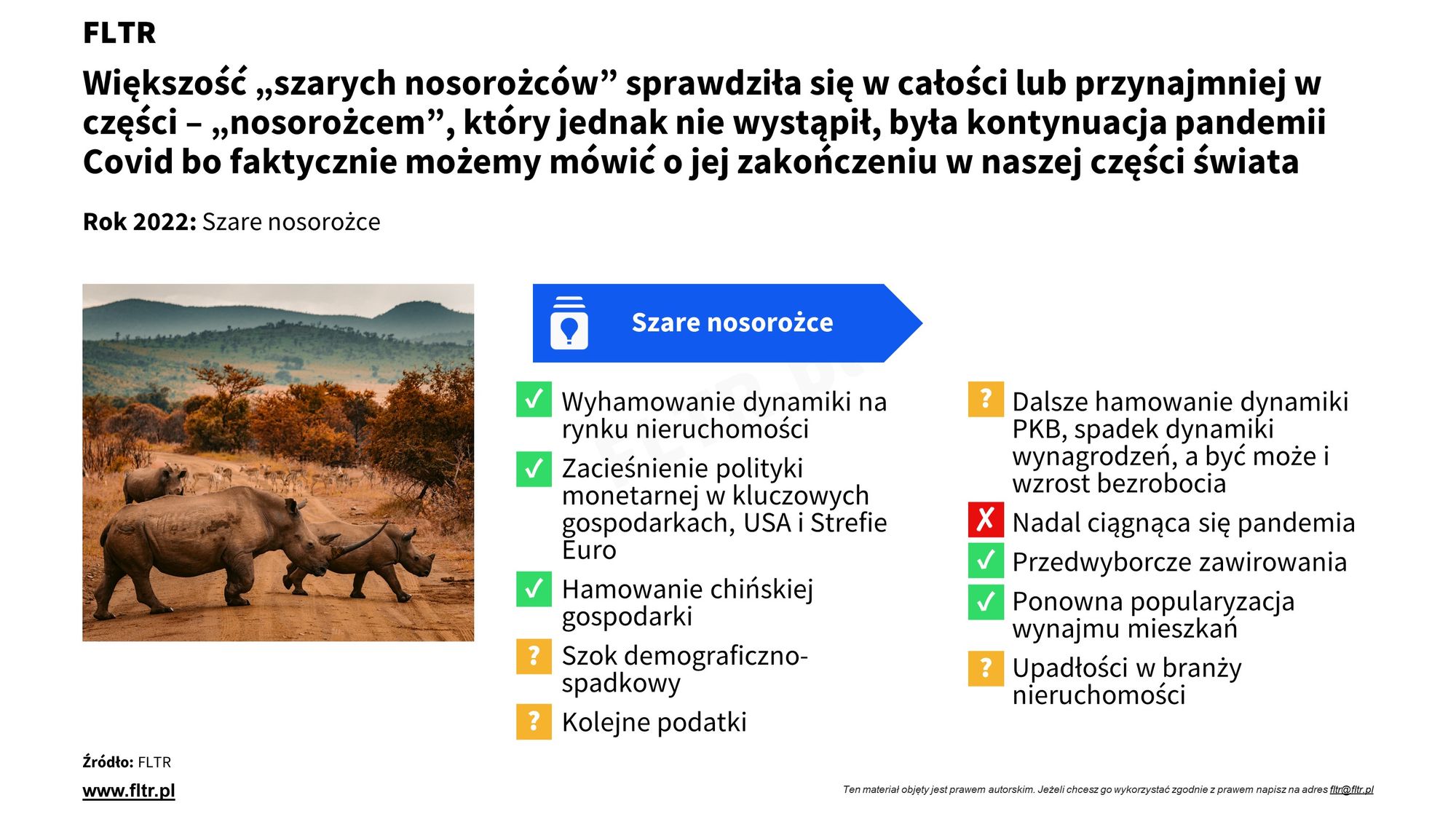

💡Nasze prognozy gospodarcze i nieruchomościowe na rok 2022 w większości się sprawdziły – w szczególności dotyczyło to skutków rynkowych zaostrzenia polityki pieniężnej i spadku zdolności kredytowej. Wyjątkiem były kwestie związane z dalszymi losami pandemii Covid, jak i kwestie polityczne

Rok 2022 był dla wielu pełen zaskoczeń i zmienności, choć jak zawsze wielu po fakcie powie, że się spodziewało takiego obrotu spraw (giełdowi klasycy mówią “analiza wsteczna zawsze skuteczna”). Ponieważ to druga nasza edycja prognoz, to możemy się odnieść do naszych oczekiwań sprzed roku. Ich opis znajdziesz w poniższym artykule:

Jak nam poszły prognozy na 2022? Uważamy, że całkiem dobrze patrząc po ogólnym bilansie ile prognoz sprawdziło się w pełni lub częściowo, a ile rozminęło się z rzeczywistością.

Wszystkie “pewniaki“ okazały się przez nas trafione – rosnąca inflacja (nawet przed wybuchem wojny w Ukrainie), spowolnienie PKB, wzrost stóp procentowych i pogorszenie nastrojów konsumentów faktycznie miały miejsce. Zwłaszcza w obszarze stóp procentowych było dla niektórych zaskakujące. Nie będziemy ich komentować w szczegółach.

Ważniejsze było otoczenie “szarych nosorożców”, bo to one miały istotniejszy wpływ na wydarzenia i charakter roku 2022 oraz sposób prowadzenia biznesu i inwestowania. Wśród nich mieliśmy pełną rację w przypadku 5 z 10 “okazów” – rynek obrotu nieruchomościami istotnie wyhamował (co było dość dużym zaskoczeniem dla większości branży), najem święcił sukcesy w 2022 roku (i pewnie miałoby to miejsce bez napływu wojennych migrantów, co pokazywał Q4 2021 i Q1 2022), zaczęły się pojawiać liczne obietnice wyborcze (wraz z wprowadzeniem “wakacji kredytowych”, czy ostatnio zapowiedzianym programem Pierwsze Mieszkanie na czele), gospodarczo Chiny okazały się dużym hamulcowym wraz z polityką “zero-Covid”, wreszcie kluczowe gospodarki zaczęły zacieśnienie polityki pieniężnej skutkując zmianami w wycenie różnorakich aktywów (taniejące akcje, obligacje, nieruchomości). Część z nich wymienialiśmy w ostatnich kwartalnych podsumowaniach rynku:

W 4 przypadkach oceniamy że częściowo mieliśmy rację:

- Narodowy Spis Powszechny potwierdził, że liczba rezydentów Polski spadła do 37 milionów i potwierdziły się obawy demograficzne, ale nie wystąpił związany z tym istotny szok wyprzedaży czy strukturalnych zmian na rynku (być może to efekt napływu ponad 1 mln imigrantów i uchodźców w 2022 roku),

- przez cały 2022 rok słyszeliśmy o różnorakich pomysłach w zakresie podatków w sektorze nieruchomości (od nadmiernego obrotu, od dużej liczby mieszkań w portfelu, o domiarze podatkowym dla PRS), ale poza wzrostami stawek podatku od nieruchomości oraz wejściem w życie zmian z “Polskiego Ładu” (ale zapowiedzianych już w 2021 roku) nic istotnego nie weszło w życie,

- Liczba upadłości i restrukturyzacji w szeroko pojętym sektorze nieruchomości wzrosła w 2022 roku w porównaniu do 2021 r. (por. COIG – ale nie w każdym segmencie identycznie), nie miały miejsca jednak żadne spektakularne defaulty “rozpoznawalnych” podmiotów (poza procesami ciągnącymi się już z lat ubiegłych) – ale już z początkiem 2023 notowana na NewConnect spółka Berg Holding S.A. (spółka dominująca dla Śląskie Kamienice S.A.) złożyła wniosek o otwarcie postępowania sanacyjnego,

- Hamujące PKB i podwyżki stóp procentowych przy wysokiej inflacji wywołały spadek realnego wynagrodzenia, ale nadal nominalne płace szybko rosną (w tempie dwucyfrowym nieomal od początku 2022 roku), a bezrobocie nie uległo wzrostowi – odporność rynku pracy okazała się istotnie wysoka na zewnętrzne szoki.

Tylko z jednym “okazem” szarego nosorożca nie mieliśmy racji – mianowicie w naszej części świata można mówić o zakończeniu pandemii Covid w wydaniu jakie znamy z 2020 i 2021 roku – nie spełniły się obawy o gospodarcze skutki ograniczeń covidowych. Oczywiście oficjalnie pandemia się nie zakończyła, a zwłaszcza w Chinach nadal wpływa ona na aktywność gospodarczą, ale jednak ten czynnik w coraz mniejszym stopniu rzutuje na polskie PKB czy inflację.

Trafnie zidentyfikowaliśmy trzy z sześciu “czarnych łabędzi“. To właśnie “pokonanie pandemii” okazało się trafionym oczekiwaniem. Niestety mieliśmy też rację co do nasilania się konfliktów w 2022 roku – uwidocznionym w “gorącym konflikcie” w postaci ataku Rosji na Ukrainę, ale też konfliktów, napięć granicznych i zamieszek (wymieniając tylko Kazachstan, Sri Lanka, Azerbejdżan-Górny Karabach, czy Serbia-Kosowo) nasilanych między innymi przez światową sytuację gospodarczą, ale zwłaszcza “zimnej wojny” Chin z USA. Pękła też bańka kryptowalutowa, skutkując upadkiem szeregu istotnych podmiotów w sektorze o niekoniecznie najlepszej wiarygodności, ale też przeceną czołowych tokenów o ponad 60% (BitCoin: -61%, Ethereum: -65%, nie wspominając o mniej istotnych tokenach). Częściowo miejsce miała też deflacja aktywów, która poza kryptowalutami miała też miejsce w akcjach na większości giełd, obligacjach stałokuponowych, części surowców (np. ropa, stal, drewno – mimo szoków cenowych po ataku Rosji), a także zaczęła mieć miejsce w nieruchomościach w szeregu krajów (np. Szwecja, Niemcy, Wielka Brytania, USA, a w Q3 i Q4 także w Polsce).

Nie spełniły się tylko dwa łabędzie – obecna koalicja rządząca, mimo wielu tarć i konfliktów pomiędzy koalicjantami nadal rządzi i przygotowuje się do wyborów. Nie mniej nie pomogło to w sukcesie programów mieszkaniowych (a “Mieszkanie bez wkładu własnego” okazało się fiaskiem w pierwszej edycji) i sytuacja mieszkaniowa w 2022 roku (drogie mieszkania, drogie kredyty, drogi i niedostępny najem) w soczewce ukazała problemy polityczne tego obszaru – choć na plus można wskazać przyrost aktywności w budownictwie komunalnym w 2022 roku pod względem liczba pozwoleń, jak i szereg zapowiedzi czy zmian wdrażanych 2022. Nadal pozostała to kropla w morzu w porównaniu do potrzeb i skali sektora prywatnego.

2023 rok – nasze prognozy

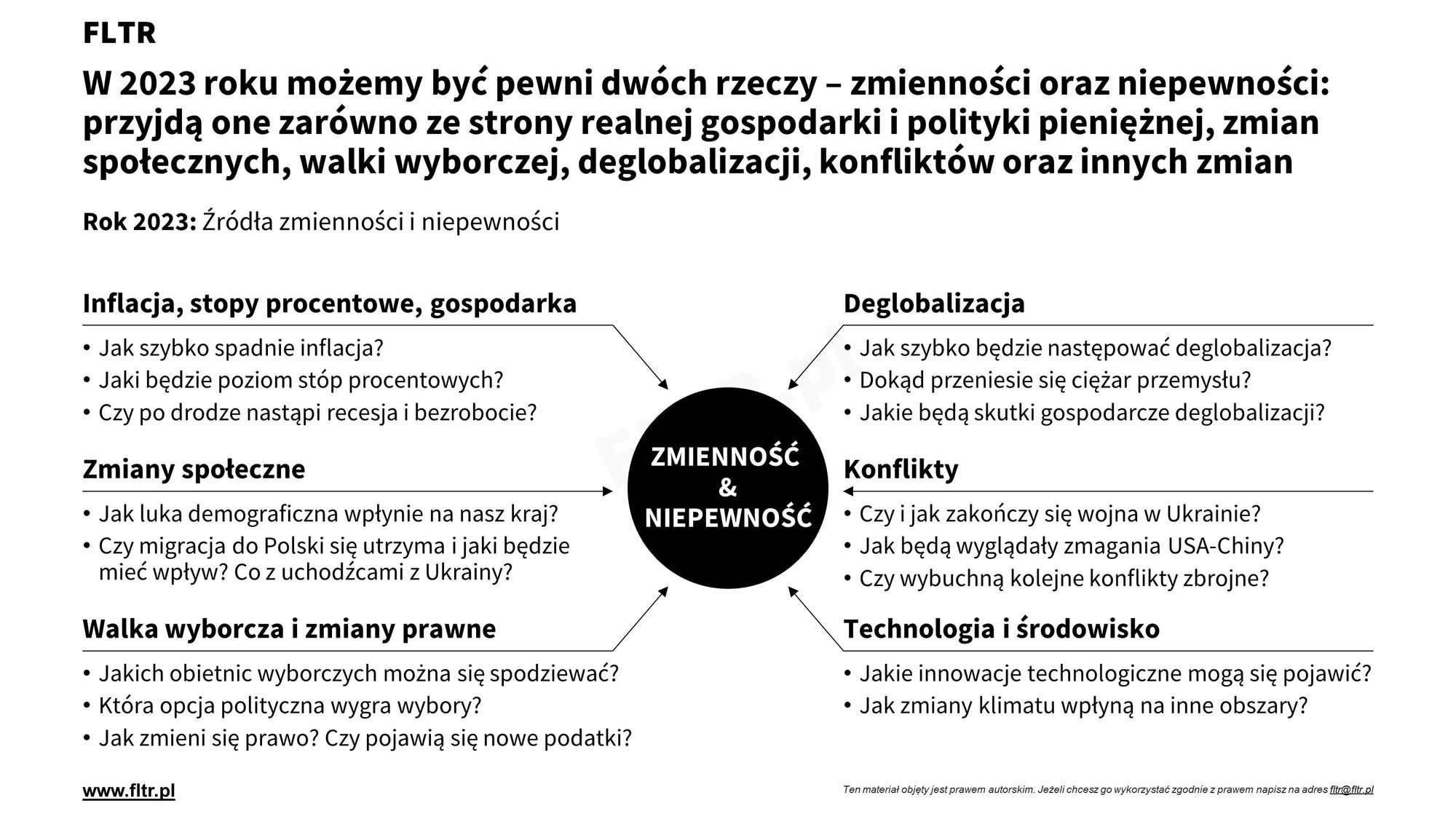

💡Rok 2023 upłynie przede wszystkim pod znakiem niepewności i zmienności w poszczególnych obszarach gospodarki i rynku nieruchomości – choć trendy z 2022 roku będą raczej kontynuowane, niż ulegną istotnej zmianie kierunku. Nie oznacza to, że nie należy rozwijać biznesu, czy nie inwestować, ale też nie oznacza, że “business as usual wystarczy”! Sugeruje to odpowiednie przygotowanie do nieoczekiwanych zmian lub pogłębienia się pewnych zjawisk

Czy po tak zaskakującym roku 2022, w którym jednak można było sporo przewidzieć, może być czegoś pewni? Naszym zdaniem TAK! Możemy być pewni zmienności i niepewności. Brzmi jak mało przydatny truizm – czy to oznacza, że nie ma sensu rozwijać biznesu, czy realizować nowych inwestycji, skoro nic nie jest pewne?

Zdecydowanie NIE! To okres dający zdecydowanie więcej szans niż “nudne czasy” (zresztą sami podjęliśmy się rozwijania FLTR w takim czasie w pełnej świadomości jego wyzwań), ale też i więcej ryzyk, wymagając od przedsiębiorców i inwestorów rozwoju umiejętności i wiedzy oraz efektywności działania. Świadomość zmienności i niepewności jest mimo wszystko użyteczna, bo poszerza spektrum naszej świadomości i pokory (“wiem jak dużo nie wiem”), nakłada na nasze działania więcej rygoru i pozwala lepiej się przygotować na nieoczekiwane scenariusze – ale daje też możliwość wykorzystania szans oraz okazji, i nie powinno nas wzbraniać przed działaniem! Więcej o tym w podrozdziale “2023 rok – jak się przygotować”.

Skąd w 2023 roku weźmie się owa zmienność i niepewność? Z co najmniej 6 źródeł: niepewności co do warunków makroekonomicznych (skutków walki z inflacją, decyzji polityki pieniężnej, rozwoju aktywności gospodarczej w trakcie spowolnienia), zmian społecznych (luka demograficzna vs. migracja), efektów walki wyborczej (2023 to rok wyborów w Polsce), ale też przyspieszonej wydarzeniami lat 2020-22 roku deglobalizacji, nasilania się konfliktów, czy też nieustannych zmian technologicznych i środowiskowych. Każdy z nich możecie zresztą wykorzystać do samodzielnej analizy otoczenia 2023 roku na Waszą działalność.

Po lekturze naszych przewidywań można też stwierdzić, że wiele “pewniaków”, “szarych nosorożców” i “czarnych łabędzi” nie zmieniło się wobec edycji z 2022 roku. I to jest fakt – oczekujemy, że rok 2023 przyniesie raczej kontynuację lub podtrzymanie trendów które rozpoczęły się w 2021 i 2022 roku, aniżeli radykalnych zmian o 180 stopni. Ale w szczegółach wiele z nich zmieni swój charakter i uwarunkowanie. Czy oznacza to, że kontynuacja “business as usual” wystarczy w 2023 roku? Także niekoniecznie. Przekonajmy się dlaczego.

Pewniaki, szare nosorożce, czarne łabędzie – na osi gospodarki, inflacji i polityki pieniężnej

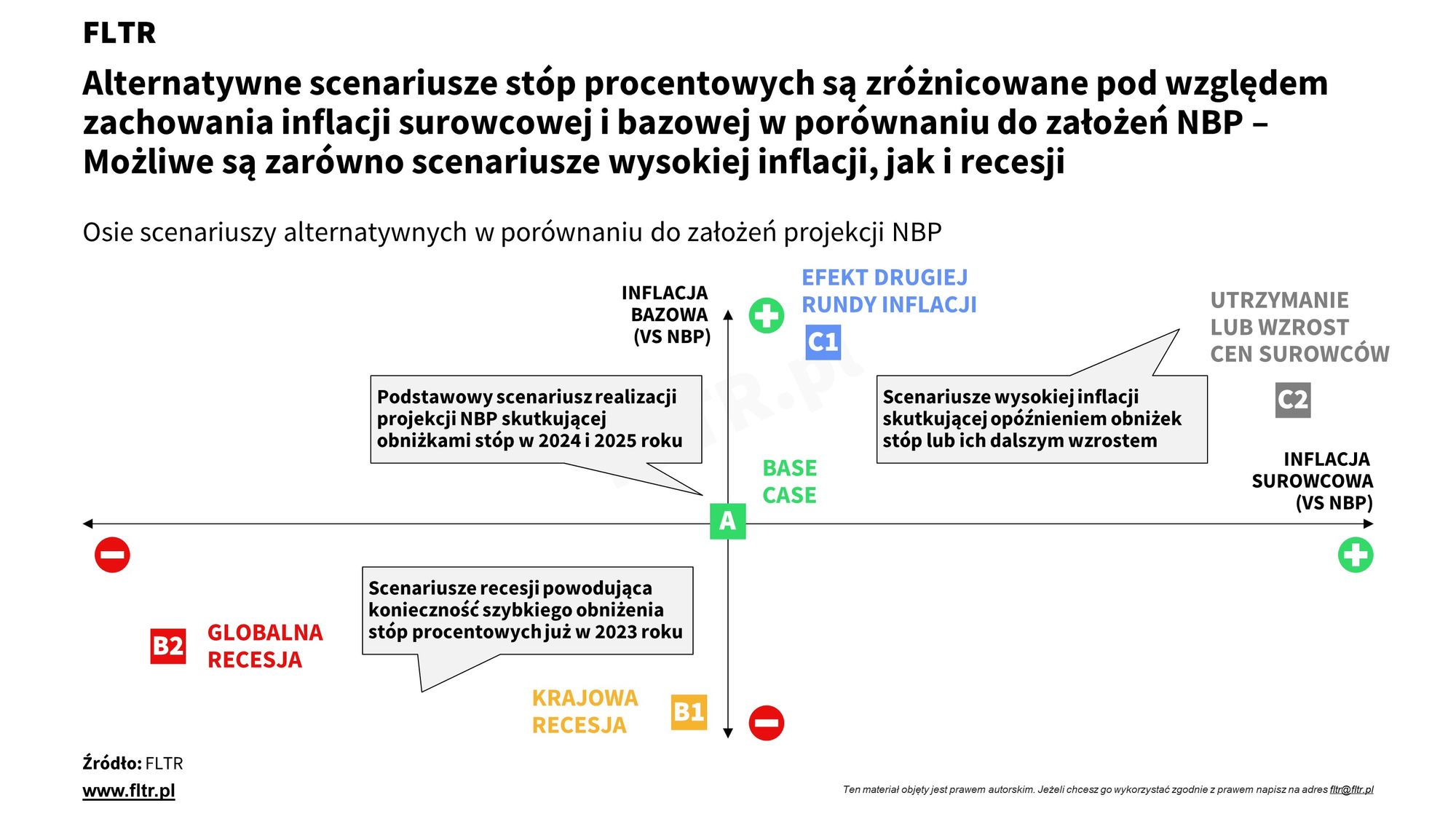

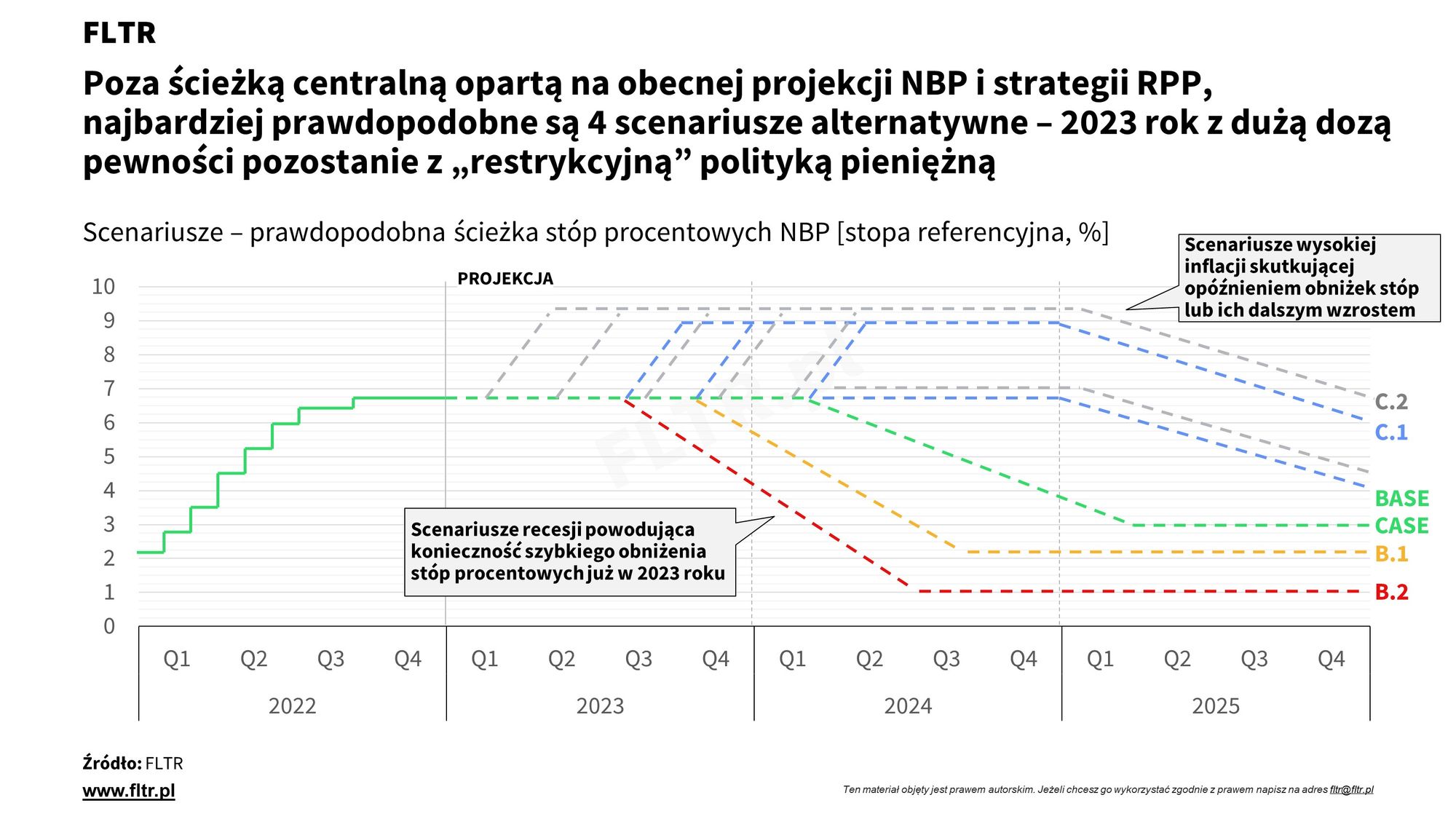

💡2023 rok najpewniej upłynie pod znakiem utrzymania restrykcyjnej polityki pieniężnej nieomal do końca roku mimo spowalniającej gospodarki, większego “zaciskania pasa” i hamującej inflacji. Ryzyka sprzyjają “szaremu nosorożcowi” w postaci inflacji wyższej od oczekiwań, a więc utrzymaniu lub nawet większemu “zacieśnieniu” polityki pieniężnej. “Czarnym łabędziem” może okazać się silna recesja, która mimo negatywnych efektów pozwoliłaby na znaczne złagodzenie polityki pieniężnej.

Największym game changerem oraz zaskoczeniem dla większości uczestników rynku nieruchomości była skala, ale też i skutki zacieśnienia polityki pieniężnej, wywołane rosnącą już w 2021 roku inflacją (a tylko przyspieszoną i wzmocnioną przez wojnę w Ukrainie). Rynek nieruchomości dość boleśnie (lub korzystanie – z perspektywy rynku najmu) przekonał się w 2022 roku, że nie można ignorować otoczenia makroekonomicznego i jak duże znaczenie ma dostępność i koszt finansowania dłużnego.

Dlatego naszą projekcję na 2023 rok rozpoczynamy od obszaru makroekonomicznego – jeszcze bez odwołań do rynku nieruchomości. O tym w kolejnych podrozdziałach.

Oczekiwanym przez nas otoczeniem makro na ten rok jest następujący scenariusz:

- Trwające spowolnienie gospodarcze, ale i spadająca inflacja – 2023 rok przyniesie nam istotne spowolnienie w krajowej i globalnej gospodarce. W połączeniu z niższymi cenami części surowców przyniesie to stopniowo spadającą inflację CPI (UWAGA: spadek inflacji nie oznacza niższych cen produktów i usług dla konsumentów – tylko wolniejszy wzrost cen), przy relatywnie dobrej sytuacji na rynku pracy

- Rok wysokich stóp procentowych – mimo spowolnienia gospodarczego i spadku inflacji nie spodziewamy istotnego spadku kosztów finansowych i poprawy zdolności kredytowej w 2023 roku. Jeżeli nawet inflacja CPI spadnie poniżej dwucyfrowego poziomu dając RPP uzasadnienie do złagodzenia polityki pieniężnej, to do końca roku co najwyżej zobaczymy dopiero początek cyklu obniżek stóp lub nawet tylko jego zapowiedź

- Rok “zaciskania pasa” – powyższe czynniki, wraz z wygasaniem części tarcz antyinflacyjnych, podtrzymają “oszczędnościowe” zachowanie administracji publicznej, przedsiębiorstw i gospodarstw domowych. Choć koniunktura gospodarcza i konsumencka ulegnie poprawie wobec 2022 roku, to nadal konsumpcja i inwestycje będą pod wpływem “oddłużania”. Dla części kredytobiorców dodatkowym czynnikiem będzie zredukowany o połowę wpływ “wakacji kredytowych”

Powyższy opis wydaje się “pewniakiem” i jest zbieżny z ocenami większości makroekonomistów, jak i samego NBP.

Jednakże mamy świadomość (wbrew życzeniom części analityków i nadziejom uczestników rynku), że istnieje więcej ryzyk dla utrzymania się podwyższonej inflacji, zwłaszcza inflacji bazowej, aniżeli jej szybkiego spadku. Ten scenariusz jest dlatego naszym “szarym nosorożcem”:

- Podwyższona inflacja utrzymuje się przez 2023 rok – efekty “drugiej rundy”, podtrzymywane przede wszystkim przez wzrost wynagrodzeń oraz rozgrzaną sytuację na rynku pracy, przy relatywnie płytkim spowolnieniu gospodarczym, spowodują podtrzymanie inflacji bazowej na dwucyfrowym poziomie, a w efekcie podtrzymają inflację CPI powyższej obecnego poziomu stóp procentowych. Być może dołączą do nich szoki inflacyjne płynące z innych wydarzeń (patrz dalej kolejne punkty, a zwłaszcza “czarne łabędzie”).

- Perspektywa obniżek stóp procentowych oddala się – ze względu na wyższą niż przewidywano inflację w roku 2023 nie następują ani obniżki stóp procentowych, ani nawet nie pojawia się perspektywa do szybkiego ich cięcia. Ze względu na pro-inflacyjne szoki RPP może być zmuszona do kolejnych podwyżek stóp procentowych na przestrzeni 2023.

- Szybsza deglobalizacja zasila inflację – globalizacja była określana jako jedno z głównych źródeł niskiej inflacji w dekadzie 2010-2020 (a także wcześniej). Następująca obecnie deglobalizacja (wywołana zarówno przez skracanie łańcuchów dostaw, jak i uniezależnianie się czołowych gospodarek od importu, zwłaszcza z takich krajów i regionów jak Chiny, Azja Południowo-Wschodnia, czy też Rosja) skutkuje przenoszeniem miejsc produkcji z powrotem do krajów rozwiniętych, stymulując ich gospodarki, ale też skutkując wyższymi kosztami tych produktów. Choć trend ten został niedawno zapoczątkowany, to zaskoczeniem 2023 roku może być tempo jego realizacji, a w efekcie wpływ na globalne procesy inflacyjne w produktach trwałych.

- Globalne banki centralne zaostrzają politykę pieniężną bardziej niż przewidujemy – opisane wcześniej oczekiwania spowolnienia gospodarczego, ale też zasilanego tańszymi surowcami spadku inflacji nie są odosobnione dla Polski. Od kilku miesięcy rośnie oczekiwanie końca cyklu podwyżek stóp procentowych w tak kluczowych dla koniunktury Polski gospodarkach jak Strefa Euro, czy USA. Jednak opisane powyżej czynniki w podobnym stopniu są tożsame dla tych obszarów (zwłaszcza USA). Nasilenie tych czynników globalnie sprzyjałoby większej presji na podtrzymanie wysokich stóp procentowych w Polsce.

Oczywiście nie można wykluczyć scenariusza recesyjnego, choć na dzisiaj wydaje się on mało prawdopodobny – jest więc on naszym “czarnym łabędziem”, który w skali makro na pewno nie jest korzystny, ale w skali mikro może być bardzo atrakcyjny dla wybranych segmentów rynku nieruchomości (nie mniej “watch what You wish for”):

- 2023 rok przynosi recesję w gospodarce, wzrost bezrobocia i dynamiczny spadek inflacji – globalne spowolnienie gospodarcze okazuje się bardziej dotkliwe niż oczekiwali tego ekonomiści. Szkody gospodarcze i fala upadłości poczynione przez ograniczenia w dostępności surowców energetycznych wywołują recesję w Europie, a także w Polsce. Rosnące bezrobocie w skali nie widzianej od 2009 roku hamuje dynamikę wynagrodzeń i konsumpcji, szybko sprowadzając inflację do jednocyfrowego poziomu.

- RPP szybko redukuje poziom stóp procentowych – w otoczeniu recesji i szybkiego spadku inflacji Rada Polityki Pieniężnej podejmuje realizacji drugiej części swojego mandatu, czyli wspierania polityki gospodarczej – następuje szybka seria cięć stóp procentowych już w Q3 2023 roku.

Powyższe ogólne scenariusze zostały w szczegółach zbadane i omówione w czwartym odcinku cyklu analiz poświęconych stopom procentowym:

Pewniaki – rynek nieruchomości

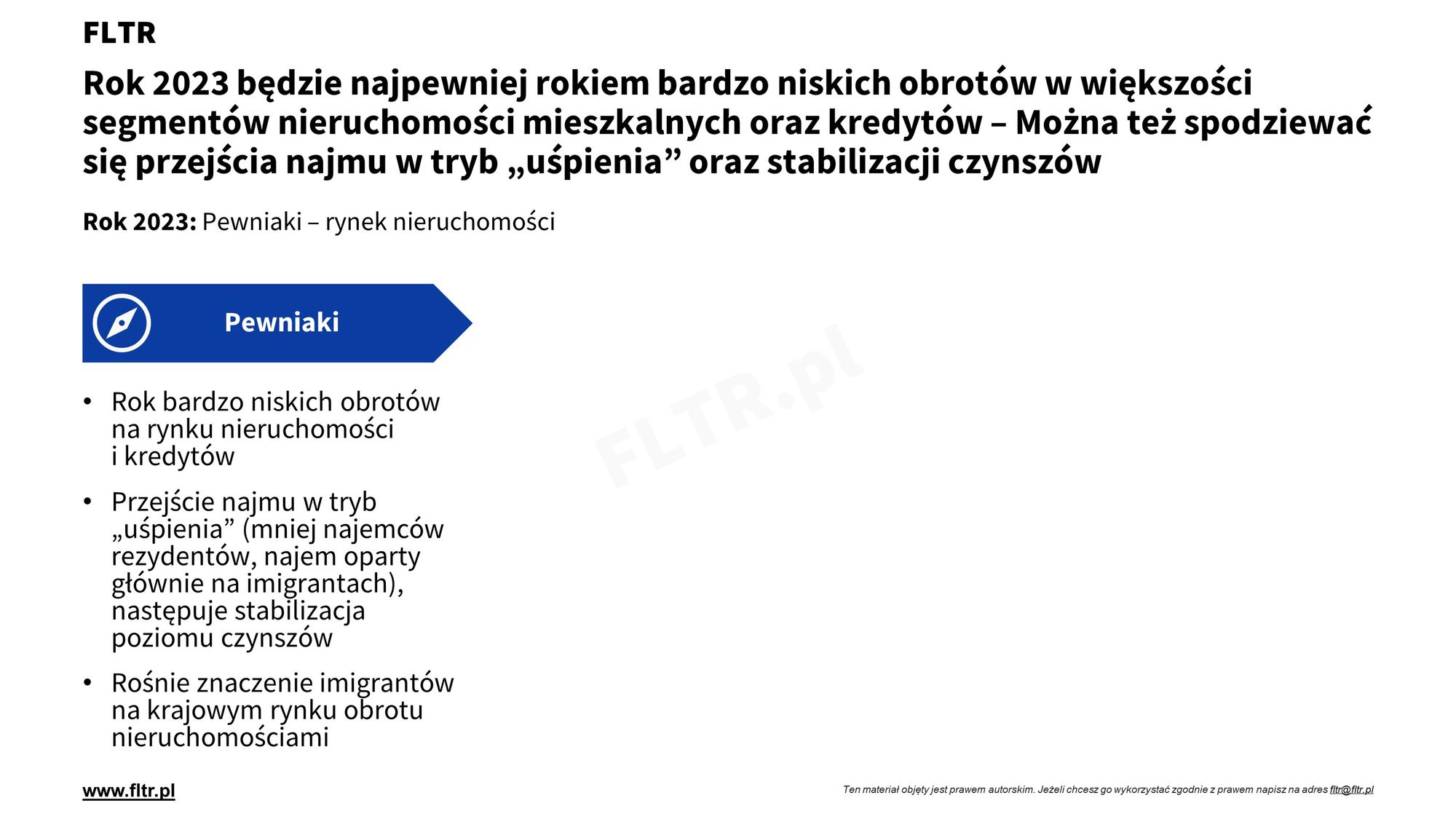

💡W 2023 roku spodziewamy utrzymania bardzo niskiego obrotu na rynku nieruchomości i kredytów rzutującego na cały kształt rynku. Aktywność na rynku najmu będzie również mniejsza, nie mniej niska podaż ofert najmu powinna zapewnić stabilizację czynszów. Oczekujemy też istotnego wzrostu znaczenia imigrantów na rynku obrotu nieruchomości

Skoro znamy “pewniaki” dla otoczenia gospodarczego jakiego powinniśmy się spodziewać w 2023 i możliwe odchylenia od nich, to możemy teraz ocenić najbardziej prawdopodobny przebieg tego roku dla rynku nieruchomości.

Widzimy tu trzy “pewniaki”, które warto przyjąć jako “base case” dla planowania 2023 roku:

- Rok bardzo niskich obrotów na rynku nieruchomości i kredytów – obecne otoczenie makro de facto już “zaprogramowało” niski wolumen obrotów na rynku nieruchomości w 2023 roku. Niedostępne cenowo kredyty, niska płynność sprzedaży na rynku wtórnym (a więc i generowanie gotówki na kolejne zakupy), a nawet perspektywa programu “Bezpieczny Kredyt 2%” spowodują sumarycznie dno popytowe w pierwszej połowie 2023 roku. Druga połowa – choć ma szanse na poprawę otoczenia wobec 1H 2023 – nie dorówna w żadnym względzie latom ubiegłym. Nie przyniesie tego wprowadzenie kredytów opartych o WIRON (bo nie mają one wpływu na redukcję marż przez sektor bankowy), ani złagodzenie wymagań KNF w zakresie buforu na ryzyko stopy procentowej (bo w skali całego zacieśnienia polityki pieniężnej miało ono najmniejszy wpływ na spadek zdolności kredytowej), ani też program “BK2%” (przynajmniej nie w 2023 roku). Oczywiście nie znaczy to, że rynek zaniknie. Segmenty oparte na Klientach gotówkowych (inwestorzy, osoby zamożne, osoby odsprzedające inne nieruchomości) lub tylko w nieznacznym stopniu kredytujących zakup pozostaną w jakimś stopniu na rynku – choć czynniki psychologiczne mogą ich też zniechęcać do zawierania transakcji w 2023 roku. Jednakże spadek inflacji przy utrzymywanych stałych stopach procentowych może zmniejszać też popyt inwestycyjny – w końcu oznacza to wzrost realnych stóp procentowych.

- Przejście najmu w tryb “uśpienia” – rynek najmu w 2023 roku będzie się cechował niższą dynamiką i obrotowością, niż 2021 i 2022 rok – głównie ze względu na szokowy wzrost czynszów, co w połączeniu z równie niedostępnymi kredytami hipotecznymi skutkuje efektywnie spowolnieniem kreacji gospodarstw domowych. Zapewne będziemy obserwować na rynku zmniejszony popyt ze strony rezydentów (tj. Polaków oraz imigrantów od dłuższego czasu zamieszkujących w Polsce) – przynajmniej w segmentach wrażliwych cenowo w dużych ośrodkach miejskich. Dominującą rolę popytową utrzymają migranci, choć w przypadku braku kolejnych fal uchodźczych z Ukrainy także ten kanał popytowy będzie mniejszy. Niższy popyt wystąpi jednak w otoczeniu niskiej podaży ofert – segment najmu po trudnym 2020 roku, w 2021 roku wszedł w cykl silnego ożywienia wraz z podwyżkami podwyżkami stóp procentowych, a szok 2022 roku doprowadził do jeszcze głębszego spadku dostępnej oferty rynkowej. Nie spodziewamy się kolejnych dynamicznych wzrostów czynszów netto (zwłaszcza przy presji kosztowej na ceny mediów i utrzymania nieruchomości), ale nie oczekujemy też drastycznych ich spadków.

- Wzrost znaczenia migrantów na krajowym rynku obrotu nieruchomościami – choć segment migrantów od lat był widoczny w segmencie najmu, to o tyle w segmencie obrotu nieruchomościami ich udział był relatywnie niski (w 2021 roku obcokrajowcy nabyli ok. 4% lokali mieszkalnych, z czego najwięcej Ukraińcy ok. 1,6%). Spodziewamy się, że 2023 rok przyniesie przełomowy wzrost ich udziału w rynku zakupowym – zwłaszcza migracja uchodźcza osób zamożniejszych nie tylko z Ukrainy, ale też np. z Białorusi – która coraz trwalej zwiąże swoją obecność z Polską. Gdybyśmy mieli postawić na któryś segment Klientów, to zapewne byliby to “zamożni informatycy ze wschodu”

Wiele oczekiwań i nadziei rynku na dynamiczne i szerokie odbicie popytu w obrocie nieruchomościami jest pokładanych w złagodzeniu rekomendacji KNF i pojawieniu się programu “Bezpieczny Kredyt 2%”. Nasza szczegółowa analiza tego tematu przyniosła nieco inne wnioski pod względem czasu, skali i miejsca tych efektów:

Sam program “Bezpieczny Kredyt 2%” omówiłem też w moim podcaście:

Szare nosorożce – rynek nieruchomości

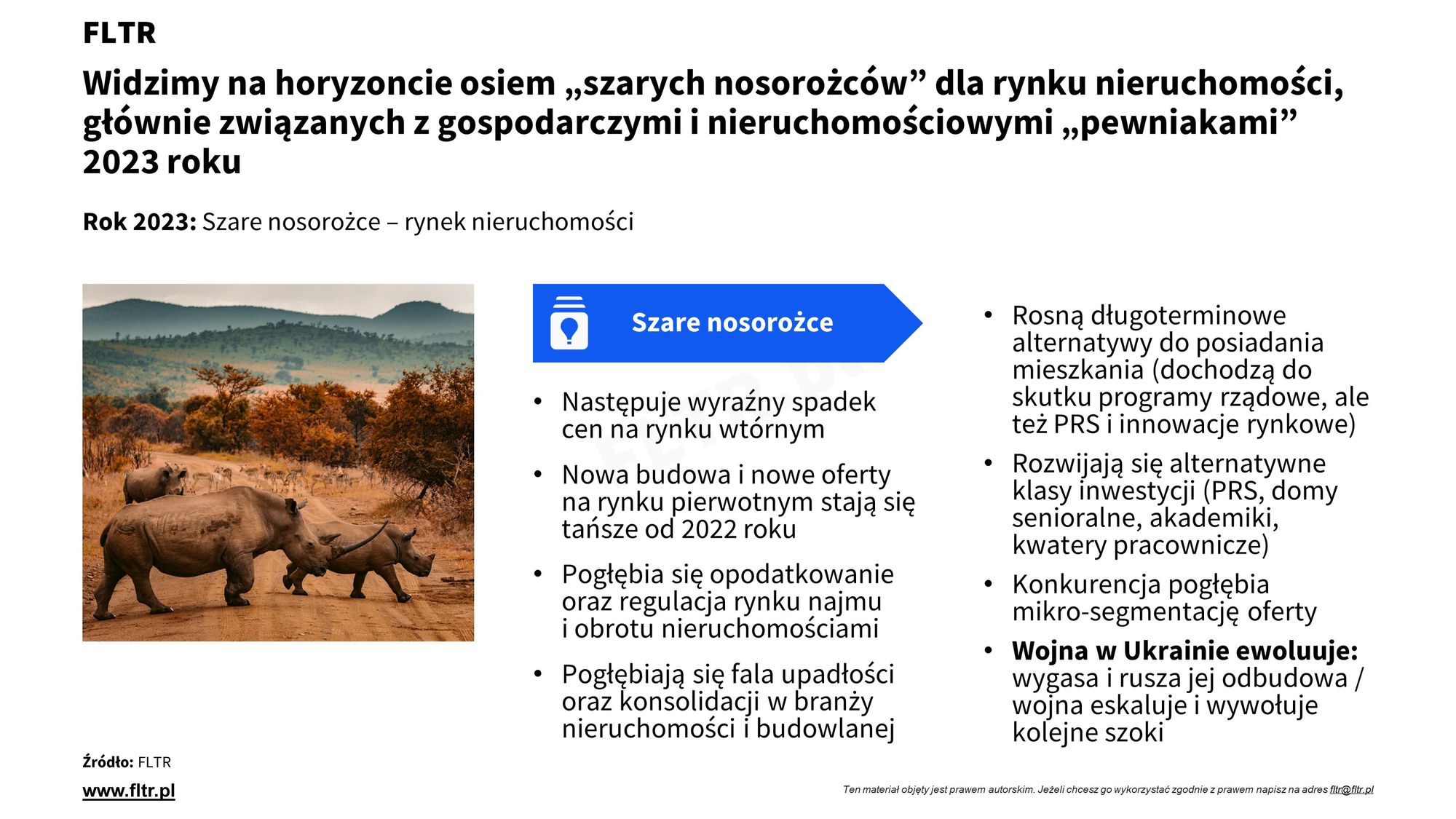

💡Wśród “szarych nosorożców” rynku nieruchomości upatrujemy takie procesy jak: wyraźny spadek cen w części segmentów rynku wtórnego, spadek kosztów budowy poniżej poziomów z 2022 r., pogłębienie opodatkowania i regulacji sektora nieruchomości, pogłębienie fali upadłości, ale i też akwizycji w sektorze, rozwój długoterminowych alternatyw do posiadania mieszkania, rozwój alternatywnych klas inwestycji, pogłębienie mikro-segmentacji przez konkurencję na rynku i kolejne zmiany rynkowe płynące z ewolucji wojny w Ukrainie

Poznajmy teraz “szare nosorożce” – dość prawdopodobne tematy, których nie dostrzegamy z taką łatwością, czy wręcz odwracamy od nich wzrok i wypieramy je ze świadomości. Wynikają one najczęściej z “pewniaków”, o których pisaliśmy w poprzednich podrozdziałach. To one mają większe znaczenie dla zaskoczeń uczestników rynku nieruchomości.

Naszym zdaniem “szarymi nosorożcami” 2023 roku mogą stać się:

- Wyraźny spadek cen na rynku wtórnym – rok 2023 będzie oznaczać bardzo niską obrotowość na rynku, niedostępne kredytowanie, rosnące koszty utrzymania nieruchomości i ograniczenie “wakacji kredytowych” z 2 rat do 1 raty kwartalnie (można to poczytać jako wzrost stóp procentowych o 50% dla około połowy kredytobiorców złotówkowych) – zapewne także nieco mniejszy popyt na najem. Nie będzie też przesłanek do istotnej poprawy pozycji negocjacyjnej sprzedających (przynajmniej do czasu pełnego wejścia programu “BK2%” w życie, choć ten obejmie tylko podzbiór rynku). Nie powinno więc być zaskoczeniem, że oczekiwania ofertowe na rynku wtórnym będą podlegały erozji cenowej w ujęciu nominalnym. Proces ten będzie najpewniej rozłożony w czasie i dotyczący przede wszystkim sprzedaży wymuszonej, zwłaszcza w starszych nieruchomościach o niższej efektywności energetycznej, czy nieruchomościach o niższej atrakcyjności. Przy niższych oczekiwaniach cenowych będziemy z opóźnieniem obserwować również niższe ceny transakcyjne. Procesowi będzie sprzyjać spowolnienie inflacji i wzrost realnych stóp procentowych

- Nowa budowa i nowe oferty na rynku pierwotnym tańsze niż w 2022 roku – przewidywane otoczenie gospodarcze i rynkowe będzie miało efekty drugiego rzędu, które mogą być dla wielu nieoczekiwane. Płynąca z globalnej i krajowej gospodarki dezinflacja, a zwłaszcza deflacja surowców spowoduje, że część materiałów będzie tańsza w 2023 roku, niż w szokowym roku 2022. Przy niskich obrotach i ograniczaniu przez deweloperów oferty i liczby uruchamianych budów (oraz przy spadku inwestycji ogółem) sektor budownictwa będzie również pod większą presją konkurencyjną i cenową oraz koniecznością wykorzystania zdolności produkcyjnych. Wreszcie wyhamowanie popytu na rozbudowę banków ziemi i wzrost realnych stóp procentowych powinno wywołać urealistycznienie oczekiwań cenowych w segmencie gruntów. Wszystkie te czynniki naraz spowodują, że budowa domu w 2023 roku może okazać się tańsza od projektu realizowanego rok wcześniej, podobnie jak nowe projekty wielorodzinne wprowadzane do sprzedaży w drugiej połowie roku mogą być tańsze w realizacji, niż projekty uruchamiane w 2022 roku. Nie oczekujemy wprawdzie bardzo istotnej zmiany w polityce marżowej największych deweloperów w przypadku, gdy podaż na rynku pierwotnym zacznie ponownie spadać, nie mniej niższe koszty realizacji mogą przynieść oferty wprowadzane w niższych cenach, zwłaszcza na rynkach o rozproszonej strukturze konkurencyjnej.

- Wzrost opodatkowania i regulacji rynku najmu i obrotu nieruchomościami – 2022 rok był pod względem pojawiania się nowych podatków i przepisów w sektorze nieruchomości dość umiarkowany, to 2023 rok najpewniej przyniesie kontynuację trendu, który rozpoczął się w 2021 roku wraz z programem “Polski Ład”. Pomijając znane już zmiany wynikające z “PŁ” oraz wzrostu podatków od nieruchomości, spodziewamy się, że liczne zapowiedzi podatków przerodzą się w jakiejś formie na konkretne rozwiązania podatkowe w 2023 roku – do czasu wyborów przede wszystkim o charakterze podatków restrykcyjnych czy pro-socjalnych, choć niekoniecznie istotnych dla rynku (np. “podatek od flippingu”, czy “podatek od funduszy”). Podobnych zmian oczekujemy w zakresie regulacji, co znalazło już odzwierciedlenie w postaci pakietu 7 zmian w ramach tzw. “walki z patodeweloperką” – i zapewne ujrzymy trend zmiany w obszarze obrotu czy wynajmu. Choć nie spodziewamy się rozwiązań o charakterze stricte podatku katastralnego, to ze względu na sytuację budżetową zwłaszcza administracji lokalnej możemy oczekiwać rozwiązań o zbliżonym efekcie ekonomicznym. Ale liczymy się też w otoczeniu wyborczym z pro-stymulacyjnymi rozwiązaniami dla inwestorów prywatnych, które – podobnie jak program “Bezpieczny Kredyt 2%” – miałyby wesprzeć osoby inwestujące w mieszkania na wynajem (choćby poprzez ulgę inwestycyjną). Per saldo jednak regulacja i opodatkowanie sektora raczej wzrośnie

- Pogłębienie fali upadłości i konsolidacji – ponieważ obserwowany w 2022 roku odpływ finansowania z sektora nieruchomości w roku 2023 (zarówno dla kupujących, jak i przedsiębiorstw z sektora) najpewniej się pogłębi – tylko przy jeszcze niższym popycie i wyczerpaniu części zapasów płynnych środków finansowych – to należy oczekiwać kontynuacji trendu upadłości i restrukturyzacji w sektorze deweloperskim, budowlanym, czy obrotu nieruchomościami. Trend ten będzie dotykał nie tylko dotykał liczniejsze grono podmiotów niż w 2022 roku, ale obejmie coraz większe przedsiębiorstwa. Przypuszczalnie zobaczymy z tego powodu także proces konsolidacji branży – oczekujemy fuzji i przejęć podmiotów deweloperskich, z obszaru pośrednictwa nieruchomościowego, a może i nawet w obszarze online (np. portali ogłoszeniowych).

- Rozwój długoterminowych alternatyw do posiadania mieszkania – 2022 rok doprowadził do ekstremalnej sytuacji na rynku nieruchomości mieszkalnych, skutkując restrykcyjnym poziomem cen zarówno w zakupie, jak i najmie. Oczekujemy, że sytuacja ta (zarówno z przyczyn politycznych, jak i stricte ewolucji biznesowej) będzie prowadziła do rozwoju i popularyzacji długoterminowych alternatyw posiadania mieszkania. Nie odpowiemy dzisiaj które z rozwiązań zyska najbardziej na znaczeniu: czy prywatne PRS stanie się preferowanym sposobem najmu, czy może złagodzeniu i poszerzeniu ulegnie oferta SIMów, czy też włodarze miast ruszą z szeroką falą uruchamiania SANów. Jest też prawdopodobne, że rynek wykształci nowe formy produktowe na rynku najmu – być może w postaci umów wieloletnich lub bezterminowych, w połączeniu z odpowiednimi zmianami prawnymi w obszarze regulacji najmu. A być może ujawnią się nowe formuły na kształt kooperatyw mieszkaniowych, które same w sobie zaczną funkcjonować w marcu 2023 roku. Popularyzacja wśród użytkowników rynku nieruchomości wszystkich tych elementów łącznie będzie prowadzić do stopniowego naruszania dotychczasowego status quo alternatywy “zakup na kredyt vs. wynajem na rok”.

- Rozwijają się alternatywne klasy inwestycji – przy wysokiej niepewności w skali całego rynku nieruchomości mieszkalnych, a zwłaszcza spadku obrotu i wzroście kosztów finansowych, powinniśmy także oczekiwać silniejszego (przynajmniej w ujęciu relatywnym do klasycznego sektora budownictwa mieszkaniowego) rozwoju alternatywnych klas inwestycji nieruchomościowych w segmencie około-mieszkalnym. Spodziewamy się tego trendu zwłaszcza wśród bardziej zwinnych i zdywersyfikowanych deweloperów oraz funduszy poszukujących okazji do zaangażowania kapitału o podwyższonym ryzyku, ale też i wyspecjalizowanych agencji nieruchomości (np. w zakresie pozyskania gruntów, czy obsługi wybranych procesów). Inwestycje będące dotychczas na marginesie – zwłaszcza domy senioralne oraz kwatery pracownicze – zapewne będą zyskiwać na atrakcyjności w 2023 r. ze względu na swój antycykliczny wobec stóp procentowych charakter oraz potencjalnie wyższe stopy zwrotu. W obszarze bardziej rozwiniętych w Polsce segmentów (PRS, akademiki) relatywny wzrost nie będzie tak dynamiczny – zwłaszcza segment PRS będzie borykać się z wysokimi kosztami finansowania, przy osłabieniu dynamiki czynszowej oraz potencjalnie niesprzyjającym otoczeniu politycznym, ale też oczekujemy dalszego jego wzrostu.

- Konkurencja na rynku pogłębia trend mikro-segmentacji – trudne otoczenie rynkowe, zmiany w strukturze popytu, rozwój nowych segmentów Klientów z reguły prowadzą do wzrostu konkurencji, ale także do innowacji. Naszym zdaniem rok 2023 przyniesie nasiloną mikro-segmentację – czy to na rynku pierwotnym domów i mieszkań, w usługach pośrednictwa w obrocie nieruchomościami, doradztwa kredytowego, flippingu, czy też pozyskiwania inwestorów. Pospolita oferta skierowana do szerokiego grona Klientów nie będzie skuteczna w tym roku przy wzroście konkurencji przypadającej na jednego Klienta. Dla zapewnienia sukcesu konieczna będzie indywidualizacja zarówno ścieżki dotarcia do Klienta, jak i dostosowania komunikacji, produktu, czy nawet strategii cenowej. Spodziewamy się więc nowych innowacji produktowych oraz sprzedażowych, nowych technik dotarcia do Klienta, czy nowych sposobów wykorzystania dostępnych technologii – a więc i sukcesu tych podmiotów, które skutecznie przyjmą taką ścieżkę konkurencji.

- Wojna w Ukrainie ewoluuje – choć wojna w Ukrainie była największym szokiem 2022 roku i miała też istotny wpływ dla krajowego rynku nieruchomości, to jej obecność spowszedniała, podobnie jak szokowy charakter. Nie powinniśmy jednak zapominać o jej istnieniu, jak i o tym, że wcześniej czy później wyewoluuje ona z obecnego kształtu wojny pozycyjnej. Nikt nie wie kiedy i do jakiej postaci przejdzie ten konflikt (zwłaszcza my, gdyż nie jest to nasz obszar ekspertyzy), ale jesteśmy pewni, że zmiana ta wprowadzi układ polskiego rynku nieruchomości w ponowny ruch – w zakresie migracji, nastrojów Klientów, kosztów działalności, czy dostępności siły roboczej. Musimy mieć na względzie uwagę, jakie ruch ten może mieć pozytywne i negatywne oddziaływanie na nasze położenie strategiczne, sytuację operacyjną oraz inwestycje.

Szczególnie kontrowersyjnym i najchętniej komentowanym (lub dezawuowanym) zagadnieniem od zawsze był wątek cenowy. Z naszej perspektywy dane z końca roku prezentowane dla rynku wtórnego zdają się już potwierdzać zmianę trendu. Pytanie więc, czy to kontrowersja, czy “szary nosorożec”?

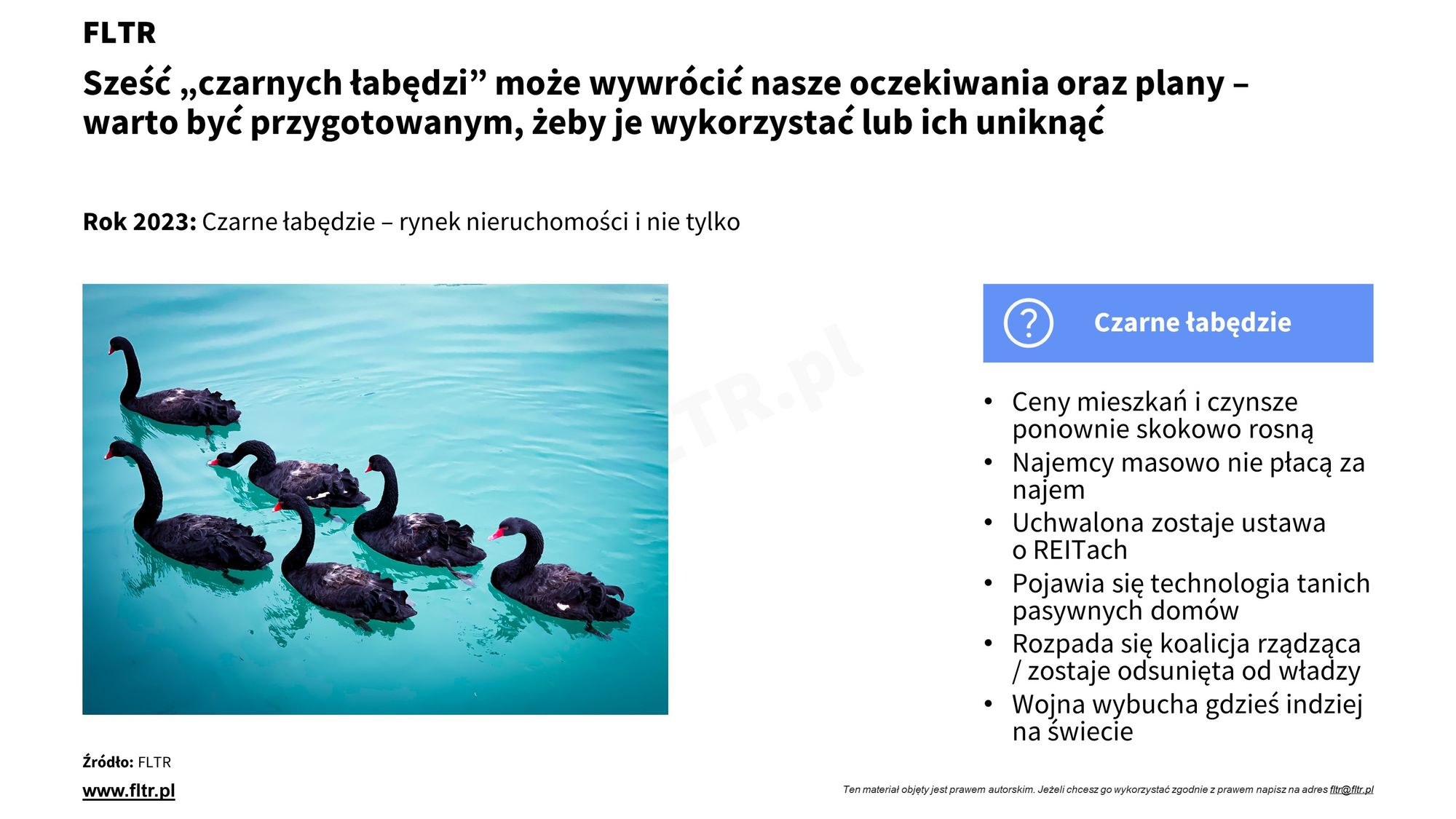

Czarne łabędzie

💡Sześć “czarnych łabędzi” obejmuje: nowe szoki cenowe, masowe problemy z płatnościami czynszów, uchwalenie ustawy o REITach, przełom w technologii tanich pasywnych domów, polityczne “trzęsienie ziemi” w Polsce oraz wybuch kolejnej wojny

Na koniec pochylamy się na “czarnymi łabędziami”. Tak jak wcześniej wyjaśnialiśmy:

- są to scenariusze o niskim prawdopodobieństwie (na pewno nie postawilibyśmy na nie całego naszego majątku), ale nie są to zdarzenia zupełnie nieprawdopodobne (kierujemy się pragmatyzmem),

- w przypadku ich realizacji miałyby one potencjalnie duży wpływ na sytuację ekonomiczną i rynek nieruchomości (pozytywny lub negatywny),

- nie wiemy kiedy się wydarzą (niekoniecznie musi to być 2023 rok), ale proces który może nas do nich doprowadzić może już trwać.

- ich celem nie jest przewidzenie konkretnych zdarzeń,

- zadaniem “czarnych łabędzi” jest wywołanie kreatywnego procesu myślowego u odbiorców – w szczególności przeanalizowania w jakim stopniu są oni gotowi na wystąpienie poszczególnych sytuacji.

W tym roku widzimy sześć “czarnych łabędzi” dla rynku nieruchomości i nie tylko:

- Ceny mieszkań i czynsze ponownie skokowo rosną – w opinii analityków i uczestników rynku nieruchomości panuje konsensus, że 2023 rok nie przyniesienie dynamicznego wzrostu cen i czynszów, a raczej należy spodziewać się stagnacji po szoku 2021 roku. Gdyby jednak wystąpiły ponowne szoki popytowe i inflacyjne (zwłaszcza płynące z innych “czarnych łabędzi”) to równie dobrze możemy zobaczyć kolejny skok cenowy w tym obszarze

- Najemcy masowo nie płacą za najem – ostatnie lata dobrej koniunktury na rynku pracy sprzyjały niskiej szkodowości najmu i niskiej windykacji. Jednak 2022 rok przyniósł skokowy wzrost czynszów, a inflacja zmniejszyła rozporządzalne dochody najemców. Gdyby zderzyło się to z istotnym pogorszeniem sytuacji na krajowym rynku pracy (“czarny łabędź” z obszaru gospodarczego), to mógłby zrealizować się czarny sen każdego inwestora na rynku najmu nieruchomości – masowy wzrost zaległości płatniczych, windykacji oraz szkodowości.

- Uchwalona zostaje ustawa o REITach – ustawa o szczególnych spółkach giełdowych najmu nieruchomości korzystających z preferencji podatkowych (REITy – Real Estate Investment Trust) co najmniej trzykrotnie nie dochodziła do skutku, to uważamy, że rok 2023 może być szczególny dla ponownego rozpoczęcia prac nad tym rozwiązaniem. Wprawdzie kalendarz wyborczy niekoniecznie musi wspierać tego typu inicjatywy, to sytuacja rynkowa i gospodarcza, czy kondycja rynku kapitałowego powinny zachęcać przynajmniej do powrotu tego tematu do prac

- Technologia tanich pasywnych domów – okresy kryzysów i niepewności często sprzyjają przełomowym innowacjom. Obecny kryzys energetyczny i kryzys dostępności tanich nieruchomości, w połączeniu z potrzebą dekarbonizacji ściera się obecnie z rozwojem technologii indywidualnego ogrzewania i modularyzacji produkcji. Ten miks może przynieść przełom (lub początek przełomu) technologiczny i organizacyjny w zakresie pasywnego budownictwa indywidualnego – który doprowadzi do dalszego spadku kosztów takich rozwiąza lub i ich popularyzację na skalę masową.

- Polityczne zmiany w Polsce – obecny kształt polityki gospodarczej, podatkowej, regulacyjnej i społecznej – także dla rynku nieruchomości – był budowany przez 8 lat rządów koalicji Zjednoczonej Prawicy, skutkując przyzwyczajeniem się do określonego status quo. Jesień 2023 przyniesie wybory parlamentarne w Polsce (lub też szybciej, jeśli napięcia w koalicji rządzącej dojdą wcześniej do skutku). Oczywiście nie przewidzimy wyników samych wyborów, tego czy ZP utraci władzę, czy też konfiguracji która obejmie władzę. Jednak sytuacja odsunięcia obecnej koalicji od władzy i “nastanie nowego” może mieć istotny wpływ na zmianę wielu trendów i procesów, które miały miejsce w ostatnich 8 latach

- Wybuch kolejnej wojny – wreszcie najsmutniejszy “czarny łabędź”, biorąc pod uwagę skutki ataku Rosji na Ukrainę. Globalne otoczenie wysokiej inflacji, prawdopodobnej recesji, deglobalizacji i zamykania się poszczególnych gospodarek będzie sprzyjało intensyfikacji konfliktów – historycznie takie otoczenie prowadziło do nowych starć na poziomie gospodarczym i dyplomatycznym, ale być może też w postaci “gorącej wojny”. Każdy z tych czynników w mniejszym lub większym stopniu może być pro-inflacyjny i negatywnie wpływający na koniunkturę gospodarczą

Jak się przygotować?

💡Przedsiębiorca i inwestor przygotowując się na 2023 rok powinien: przygotować się na wystąpienie zarówno negatywnych dla niego scenariuszy, jak i wykorzystanie tych pozytywnych, przeprowadzić rightsizing organizacji, zwiększyć opcjonalność, elastyczność i zwinność swojego biznesu oraz pogłębić segmentację i dywersyfikację swojej działalności

Po każdym takim rocznym podsumowaniu czy innej prognozie powstaje pytanie – co dalej? Jak mogę przygotować swoje przedsiębiorstwo, czy prywatne inwestycje do takich możliwych scenariuszy? W szczególności jak działać przy takiej niepewności i zmienności?

Przy okazji analizy scenariuszy stóp procentowych (które, choć są wycinkiem tylko naszych prognoz na 2023 rok, to dobrze oddają poziom niepewności i zmienności) zbudowaliśmy dla naszych subskrybentów pięć grup inicjatyw, jakie każdy samodzielnie powinien podjąć. Są to:

- Przygotowanie na wystąpienie negatywnych scenariusz, przede wszystkim w zakresie analizy stress test, oceny potrzeb finansowych i budowy planów naprawczych na wypadek realizacji negatywnego dla naszego biznes scenariusza

- Przygotowanie na wzrost w przypadku realizacji pozytywnych scenariuszy, a w szczególności wykorzystania nowych szans wzrostu organicznego i M&A oraz oceny potrzeb finansowych z nimi związanych

- Przeprowadzenie rightsizingu organizacji oraz redukcji dźwigni kosztów stałych w obszarze operacyjnym i finansowym

- Wprowadzenie inicjatyw prowadzących do większej opcjonalności, elastyczności i zwinności w zakresie finansowania i rozwoju biznesu

- Pogłębienie segmentacji i dywersyfikacji biznesu poprzez re-pozycjonowanie wybranych produktów i usług, dywersyfikację produktową, mikro-marketing i poszerzenie kanałów sprzedaży

W szczegółach zostały one opisane w poniższym artykule wraz z przykładami operacjonalizacji dla konkretnego biznesu nieruchomościowego.

Poczucie wysokiej niepewności dotyka też Klientów – kupujących na rynku nieruchomości – którzy wahają się przed podjęciem decyzji zakupowej mimo możliwości finansowych. Także dla nich przygotowaliśmy 7 argumentów, które mogą pomóc w ich przekonaniu w 2023 roku.

Nagrania

Film możesz obejrzeć bezpośrednio na YouTube lub poniżej:

Jeśli wolisz podcast, to możesz go odsłuchać na Spotify lub poniżej:

Szukasz profesjonalnych analiz o rynku nieruchomości? Poznaj FLTR

Jeżeli poza wiedzą o nieruchomościach szukasz profesjonalnych analiz o rynku nieruchomości – analiz cen, scenariuszy i prognoz trendów, analiz konkurencji oraz rekomendacji strategicznych – to mój nowy portal FLTR.pl jest dla Ciebie!

FLTR to cotygodniowy, subskrypcyjny newsletter, którego rolą jest dzielenie się czystą i obiektywną wiedzą wynikającą z danych, analiz, czy konsensusu ekspertów – bez reklamy, PRu, naganiania, szkoleń i clickbaitów.